市場概要

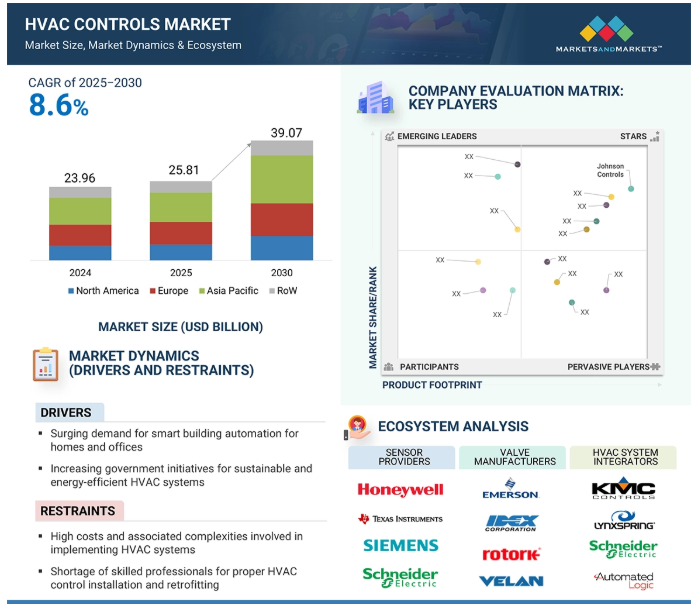

HVAC制御市場は、2025年の258.1億米ドルから2030年には390.7億米ドルに成長し、2025年から2030年までの年平均成長率は8.65%になると予測されています。家庭とオフィスの両方でスマートビルオートメーションの需要が急増していることが、高度なHVAC制御の採用の重要な推進力となっています。ビルの所有者や居住者がエネルギー効率、快適性、利便性をますます優先するようになるにつれ、スマートHVACシステムは現代のビル管理に不可欠なものとなりつつあります。これらのシステムは、IoT対応装置、センサー、AIアルゴリズムを活用して、暖房、冷房、換気をリアルタイムで最適化し、エネルギー消費と運用コストを削減します。住宅では、スマート・サーモスタットとコネクテッドHVACシステムがリモート・コントロールとパーソナライズされた空調設定を提供し、ユーザー・エクスペリエンスを向上させます。商業スペースでは、ビル管理システム(BMS)との統合により、集中監視、予知保全、室内空気品質の向上が可能になります。この傾向は、持続可能性を重視し、厳しいエネルギー規制を遵守する必要性の高まりによってさらに加速しており、スマートHVAC制御はインテリジェント・ビルディング・エコシステムの要となっています。

原動力:HVACシステムによる建物の室内空気質の改善ニーズの高まり

換気は、大気から新鮮な空気を取り入れ、室内のよどんだ空気を排出するために不可欠です。製造、輸送、鉱業、発電などの産業・商業活動による汚染により、都市の空気は近年確実に減少しています。一酸化炭素、硫黄酸化物、二酸化窒素、二酸化炭素、PM2.5、PM10粒子など、人間の呼吸器の健康に悪影響を及ぼす有害汚染物質の割合が増加しています。さらに、空気が淀んだ密閉された建物は、室内空気の質が非常に悪化しており、居住者の健康に大きな問題を引き起こしています。空気質センサーとHEPAフィルターを備えたHVACユニットは、ほこり、二酸化炭素、VOC、その他の室内空気汚染物質を捕捉し、汚染された室内空気を清浄な周囲空気と交換するため、空気質を管理する上で重要です。

屋外から新鮮な空気を取り入れ、建物全体に循環させる換気を組み込んだHVACシステムを利用することで、有害な汚染物質のリスクを最小限に抑えることができます。MERVフィルター、HEPAフィルター、バイポーライオン化システム、UVCランプは、HVACダクトを流れる空気から細菌、バクテリア、ウイルスを除去して空気を殺菌するために使用される高度な技術です。これらの進歩は、室内空気品質と安全性を向上させるために、最新のシステムだけでなく既存のシステムでもHVAC制御をより多く使用する基礎となっています。

制約:HVACシステムの導入に伴う高コストと関連する複雑さ

新しいHVACシステムに投資することは、システムの耐用年数にわたって費用が分散するため、住宅所有者にとって大きな決断です。高度なHVAC制御システムのアップグレードや構築には多額の投資が必要であり、HVAC制御市場における中小企業(SME)にとって課題となり得ます。さらに、HVACシステムは、効率的に動作し、故障を回避するために、設置時に入念な微調整とカスタム加工が必要であり、専門的な知識が求められます。未熟な作業員が設置作業を行うと、非効率、運用コストの上昇、修理代が発生する可能性があります。また、熟練労働者の需要は、設置コスト全体にも影響するため、投資を思いとどまる人もいるかもしれません。

例えば、空気分配システムが必要な風量ではなく、多すぎる風量で動作するように設定されている場合、建物全体に不均一な冷却を引き起こす可能性があります。こうした問題を特定し、診断し、効果的に解決する必要があります。HVACシステムの改修には、部分的な装置のアップグレードなど、さらなる複雑さが伴います。これにより、システムの問題が覆い隠されたり、異なる通信技術を使用する装置間で互換性の問題が生じたりする可能性があります。このような障害は、装置の同期とシステム全体の効率を妨げる可能性があります。

可能性:エネルギー効率と持続可能性への注目の高まり

エネルギー効率と持続可能性への注目が高まるにつれ、環境に優しい HVAC ソリューションと制御への需要が高まっています。世界中の政府や規制機関は、温室効果ガスの排出を削減し、持続可能な建築慣行を促進するために、厳しいエネルギー効率基準を導入しています。この変化は、建物の総エネルギー消費に大きな役割を果たすHVACシステムにとって特に重要です。環境に優しいHVACオプションは、従来のシステムと比較して大幅なコスト削減を実現し、長期的なメリットが初期投資を上回ることも少なくありません。政府やユーティリティ会社は、エネルギー効率の高い技術の使用を奨励するため、さまざまなインセンティブ、リベート、融資オプションを提供しています。さらに、企業はブランドイメージを向上させ、競争力を維持するために、企業の社会的責任(CSR)と環境スチュワードシップを重視しています。これらのソリューションは、持続可能性の目標達成に役立つだけでなく、室内の空気の質、居住者の快適性、全体的な健康状態の改善にもつながります。さらに、太陽光や地熱などの再生可能エネルギー源をHVACシステムに統合することで、持続可能な空調ソリューションに新たな機会が生まれています。企業や消費者が環境に優しい慣行を優先する中、HVAC制御は、省エネルギー、規制遵守、および長期的な環境目標を達成するために不可欠なものとなりつつあり、この業界は力強い成長を遂げることができます。

課題: 既存システムにおけるHVAC制御の改修の複雑さ

世界中の政府は、古い建物の安全性を向上させ、HVACシステムが環境基準を満たすようにするための政策や規制を実施しています。しかし、これらのシステムをアップグレードするには、現在の設定を徹底的に分析し、最新のHVAC制御を組み込むための慎重な計画が必要で、プロセスが複雑で時間とコストがかかります。

例えば、古い建物の既存のダクトに新しいHVAC装置を設置する場合、ダクトの状態によっては設置コストに大きく影響します。ダクトに漏れがあったり、ゾーンコントロールシステムが適切に機能していない場合、新しいセントラルエアコンを設置する前に修理が必要になり、さらにコストが上がります。HVACシステムをアップグレードし、古い建物に高度な制御を統合するという複雑な性質は、HVAC制御市場の成長に大きな課題をもたらします。

最新のIoT対応制御装置を古い機械システムに統合するには、ゲートウェイやアダプターのような追加コンポーネントが必要になる場合があり、コストと複雑性の両方が増加します。さらに、新しい制御装置とレガシー装置間のシームレスな通信を確保することは、特に独自のプロトコルや旧式のソフトウェアを扱う場合、技術的に困難な場合があります。このような課題を克服するため、業界はプラグアンドプレイ・ソリューション、ユニバーサル・アダプタ、および高度な診断ツールの開発に注力しています。これにより、改造プロセスが簡素化され、混乱が最小限に抑えられるため、古い建物でもよりスマートで効率的なHVACシステムへの移行が容易になります。

HVAC(暖房、換気、空調)制御のエコシステムには、センサープロバイダー、バルブメーカー、HVACシステムインテグレーターが幅広く含まれ、室内気候制御、エネルギー効率、ユーザーの快適性を最適化するために協力しています。このエコシステムには、BACnet、Modbus、Zigbeeなどの有線または無線プロトコルで通信するスマートサーモスタット、センサー、アクチュエータ、制御パネルが含まれます。高度なシステムはIoT(モノのインターネット)プラットフォームと統合され、遠隔監視、予知保全、クラウドベースの分析によるデータ駆動型の意思決定を可能にします。さらに、エコシステムは持続可能性の目標にますます影響され、エネルギー効率の高い手法の採用、再生可能エネルギーの統合、グリーンビルディング基準への準拠を推進しています。

予測期間中、スマート・自動制御分野が最大市場シェアを占める見込み

HVAC制御のスマート化・自動化セグメントは、IoT、AI、クラウドベースの技術の採用が拡大しており、リアルタイムのモニタリング、予知保全、エネルギー効率の強化が可能になっています。企業や住宅所有者は、エネルギー消費を最適化し、運用コストを削減し、居住者の快適性を向上させるインテリジェントな空調制御ソリューションを求めるようになっています。スマートビルディングやホームオートメーションシステムに対する需要の高まりは、自動HVAC制御の採用をさらに加速しています。

建物のエネルギー規制や二酸化炭素削減目標など、エネルギー効率と持続可能性を促進する政府の規制も、自動化市場を後押ししています。スマートアシスタントやモバイルアプリケーションとの統合により、ユーザーはHVACシステムを遠隔操作できるようになり、利便性と柔軟性が向上します。さらに、センサー技術とデータ分析の進歩により、居住パターンや環境条件に基づいて正確な調整が可能になります。室内空気の質(IAQ)に対する意識が高まるにつれ、スマートHVAC制御は、より健康的で効率的な室内環境を維持するために不可欠になっています。

主要企業・市場シェア

予測期間中に最大の市場シェアを占めるのは業務用セグメント

商業用HVAC制御市場は、エネルギー効率、持続可能性、スマートビルディング自動化に対する需要の高まりに後押しされています。企業はコスト削減と業務効率化に注力しており、これがエネルギー使用を最適化し、無駄を最小限に抑えるように設計された高度なHVAC制御システムの導入につながっています。LEEDやBREEAMのような厳しい政府規制やグリーンビルディング認証も、商業環境におけるスマートHVACソリューションの統合を促進しています。スマートビルディングとIoT対応HVAC制御の出現により、リアルタイムの監視、予知保全、リモートアクセスが改善され、これらのシステムはより効率的でユーザーフレンドリーになっています。さらに、特にオフィスビル、小売センター、病院、ホテルなどでは、都市化とインフラ整備が進んでおり、高度な空調制御ソリューションの必要性が高まっています。室内空気の質(IAQ)と居住者の快適性に対する意識の高まりが、インテリジェントHVAC制御への投資を企業に動機づけています。その結果、HVAC制御技術の進歩と市場成長の大きな原動力となっているのは、引き続き商業部門です。

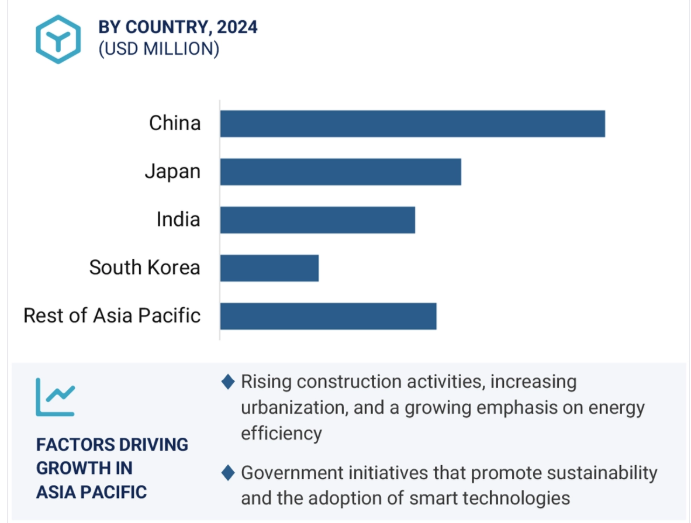

アジア太平洋地域は、急速な都市化、建設活動の増加、エネルギー効率の高いソリューションに対する需要の高まりによって、予測期間中にHVAC制御市場で最も高いCAGRを記録する見込みです。中国、インド、日本などの国々は、厳しいエネルギー規制を施行し、グリーンビルディングの取り組みを推進しており、これがスマートHVAC制御の採用を促進しています。また、中間層の拡大と可処分所得の増加も、家庭用と商業用の両分野で高度な空調制御ソリューションの必要性を高めています。さらに、スマートシティやIoTベースのHVAC技術の台頭により、システムの自動化、効率化、接続性が向上しています。高温多湿から寒冷まで、この地域の多様な気候条件は、最適な快適性と省エネルギーを保証する高度なHVAC制御システムに対する強い需要を生み出しています。大手メーカーは研究開発に投資し、地域の要件に応える革新的なソリューションを生み出すためにパートナーシップを結んでいます。その結果、アジア太平洋地域は、HVAC制御とスマートビルディングの統合における進歩の重要な成長センターとして浮上しています。

2024年10月、ジョンソンコントロールズ(アイルランド)はノイシュタット市(ドイツ)と提携し、ドイツ初の海水ヒートポンプ、SABROE DualPACを納入しました。この革新的なシステムは、バルト海の海水を利用して最大700kWのグリーンエネルギーを発電し、同市の持続可能な熱供給に貢献するとともに、エネルギー転換の取り組みのモデルとなります。

2024年8月、ハネウェル・インターナショナル社(アメリカ)は、シスコシステムズ社(アメリカ)と提携し、エネルギー消費の削減と居住者の快適性の向上を目指し、リアルタイムの居住データに基づいてビルシステムを動的に調整するAI駆動型ソリューションを開発。

2024年8月、Fr.ザウターAG(スイス)はテレサ(ベルギー)と提携し、革新的なHVACサービスコンセプトを開発。両社の専門知識を組み合わせることで、ビルオートメーションの効率性と持続可能性を向上させました。このパートナーシップは、HVACシステムのパフォーマンスを最適化し、エネルギー効率の高いビル管理に貢献する、オーダーメイドの先進的なソリューションの提供に重点を置いています。

2024年6月、ダンフォス(デンマーク)はヒューレット・パッカード・エンタープライズ・ディベロップメントLP(アメリカ)と提携し、データセンターにおけるエネルギー消費を削減し、余剰熱を再利用します。このパートナーシップは、エネルギー効率と持続可能性を向上させる革新的なソリューションに重点を置き、データセンターの効率的な運用を可能にすると同時に、循環型エネルギーシステムに貢献します。

空調制御市場の主要企業は以下の通り。

Honeywell International Inc. (US)

Johnson Controls (Ireland)

Siemens (Germany)

Emerson Electric Co. (US)

Schneider Electric (France)

Carrier (US)

Daikin (Japan)

Trane Technologies (Ireland)

Danfoss (Denmark)

Lennox International Inc. (US)

LG Electronics (South Korea)

Mitsubishi Electric Corporation (Japan)

Fr. Sauter AG (Switzerland)

Bosch (Germany)

Eaton (Ireland)

BELIMO AIRCONTROLS (USA), Inc. (Switzerland)

【目次】

目次

1 はじめに (ページ – 32)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

図1 空調制御市場のセグメンテーション

1.3.2 地理的範囲

1.3.3 考慮した年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法 (ページ – 38)

2.1 調査データ

図 2 空調制御市場:調査デザイン

2.1.1 二次調査および一次調査

2.1.2 二次データ

2.1.2.1 主な二次情報源のリスト

2.1.2.2 二次ソースからの主要データ

2.1.3 一次データ

2.1.3.1 主要な一次インタビュー参加者のリスト

2.1.3.2 プライマリーの内訳

2.1.3.3 主要な業界インサイト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模算出手法

図3 市場規模推定手法:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模算出手法

図4 市場規模推計手法:トップダウンアプローチ

図5 市場規模推定手法:サプライサイド分析

図6 市場規模推定手法:アプローチ2(供給側)-空調制御製品から企業が生み出す収益の特定

図 7 市場規模推定手法:空調制御市場規模推定のための需要側分析

2.3 データ三角測量

図8 データ三角測量

2.4 調査の前提

表 1 調査の前提条件 市場

2.5 調査の限界

2.6 リスク評価

表2 限界と関連リスク

3 EXECUTIVE SUMMARY(ページ – 49)

図 9:予測期間中、温度制御システムが市場で最大シェアを占める

図 10 予測期間中、コントローラおよび制御装置が市場規模を拡大

図11:予測期間中、新築導入タイプが市場でより高いCAGRを記録

図 12 予測期間中、商用アプリケーションが市場を支配

図13 アジア太平洋地域の市場は2022年から2027年にかけて最も高いCAGRで成長

4 プレミアムインサイト(ページ数 – 53)

4.1 市場プレイヤーにとって魅力的な成長機会

図 14 活況を呈する建設セクターと iot 対応空調システムの利用増加が空調制御市場を牽引

4.2 北米市場(国別、コンポーネント別

図 15 2022 年にはアメリカと空調制御装置&制御機器が北米市場の最大株主になる見込み

4.3 業務用アプリケーション市場、システム別

図 16 予測期間中、温度制御システムが業務用市場で最大シェアを維持し続ける見込み

4.4 空調制御市場:国別

図 17 インド市場は 2022 年から 2027 年にかけて最も高い成長率で成長

5 市場概観(ページ – 56)

5.1 はじめに

5.2 市場ダイナミクス

図 18 空調制御市場:促進要因、阻害要因、機会、課題

5.2.1.1 住宅とオフィスのスマートビルディング自動化需要の急増

5.2.1.2 持続可能でエネルギー効率の高いHVACシステムに対する政府の取り組みの増加

5.2.1.3 HVACシステムを備えた建物の室内空気の質を改善するニーズの高まり

5.2.1.4 HVACシステムにおけるIoTの統合

図19 市場:促進要因の影響分析

5.2.2 阻害要因

5.2.2.1 HVACシステムの導入に伴う高コストと技術的複雑性

図20 市場:阻害要因の影響分析

5.2.3 機会

5.2.3.1 HVACにおけるクラウドコンピューティングの需要の高まり

5.2.3.2 HVACシステムにスマート装置を統合する傾向の高まり

図 21 市場:機会の影響分析

5.2.4 課題

5.2.4.1 既存システムのHVAC制御の改修における複雑さ

5.2.4.2 認識不足による低い普及率

図 22 市場:課題の影響分析

5.3 バリューチェーン分析

図 23 市場:バリューチェーン分析

5.4 ポーターの5つの力分析

表3 ポーターの5つの力が市場に与える影響(2022~2027年

5.5 主要ステークホルダーと購買基準

5.5.1 購入プロセスにおける主要ステークホルダー

図24 上位3アプリケーションの購買プロセスにおける関係者の影響力

表4 上位3用途の購買プロセスにおける関係者の影響力(%)

5.5.2 購入基準

図25 上位3つのアプリケーションにおける主な購買基準

表5 上位3アプリケーションの主な購買基準

5.6 エコシステム分析

図26 市場:エコシステム

表6 市場:サプライチェーン

5.7 顧客に影響を与えるトレンド/混乱

図 27 市場の収益シフト

5.8 主要企業が提供する空調制御機器の平均販売価格(用途別

図 28 主要企業が提供する空調制御機器の上位 3 つの用途における平均販売価格

表 7 主要プレーヤーが上位 3 つの用途で提供する空調制御機器の平均販売価格(米ドル)

5.8.1 平均販売価格の傾向

表8 センサーの平均販売価格帯

表9 制御装置の平均販売価格帯

表10 制御装置の平均販売価格帯

表11 空調設備の設置費用(種類別、2021年

5.9 ケーススタディ

表 12 ケーススタディ:繊維小売店における省エネのためのインテシス空調制御の使用

表13 ケーススタディ:ブルバレーゴルフクラブにおける新しい屋上空調ユニットの設置

表14 ケーススタディ:化粧品製造会社における空調要件改善のためのエネルギー効率に優れた空調システム

表15 ケーススタディ:ノマドホテルにおける空調システムのアップグレード

表16 ケーススタディ:信頼性の高い空調システムが必要なプリーティ病院

表17 ケーススタディ:ブラジルのマラカナスタジアムで使用されたダイキンVRVシステム

5.10 技術分析

5.10.1 持続可能な空調システム

5.10.2 iotによるスマート空調システム

5.10.3 空調システムにおけるクラウドコンピューティング

5.10.4 ゾーニング空調システム

5.11 貿易分析

表18 輸入データ(国別、2017~2021年)(百万米ドル

図29 輸入データ、国別、2017-2021年(百万米ドル)

表19 輸出データ、国別、2017-2021年(百万米ドル)

図30 輸出データ、国別、2017-2021年(百万米ドル)

5.12 特許分析

図31 市場における特許取得件数、2011-2021年

表20 市場における少数の特許のリスト(2019-2021年

5.12.1 市場に関連する関税

表21 モーター駆動のファンと温度・湿度変更用エレメントで構成される空調機(湿度を個別に調整できない機 械を含む)の輸出にアメリカが課した関税(国別

表22 中国がモーター駆動ファンおよび温度・湿度変更用エレメントからなる空調機(湿度を個別に調整できない機 械を含む)の輸出に課した関税(国別、2021年

表23 インドがモーター駆動ファンおよび温度・湿度変更用エレメントから成る空調機器(湿度を個別に調整できない機 械を含む)の輸出に対して課す関税(国別、2021年

5.13 主要会議とイベント(2022~2023年

表24 市場:会議・イベントの詳細リスト

5.14 規制と標準

5.14.1 規制機関、政府機関、その他の団体

表25 北米:規制機関、政府機関、その他の組織の一覧

表26 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

表27 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

5.14.2 規制の現状と基準

5.14.2.1 環境HVAC要件

5.14.2.1.1 現行のHCFC規制

5.14.2.1.2 新規HFC規制

5.14.2.1.3 アメリカ規制

5.14.2.1.4 カナダ規制

5.14.2.2 HVAC効率基準

5.14.2.3 HVAC技術者認定

5.14.2.4 労働力不足

6 HVAC制御システムの種類別 (ページ – 89)

6.1 導入

図 32 空調制御市場、制御システムの種類

6.2 直動式システム

6.2.1 外部電源を必要としないため、より便利で安価

6.3 電気/電子システム

6.3.1 線間電圧に関連する危険がない

6.4 空圧制御システム

6.4.1 オンオフ制御と調速制御の両方が容易なため、主に大規模建築物で使用。

6.5 直接デジタル制御システム

6.5.1 空調制御システムにおいて最も一般的に導入されているシステム

7 空調制御ループの種類 (ページ数 – 92)

7.1 導入

図 33 空調制御ループの種類

7.2 開ループ制御

7.2.1 電気ヒーター、ダンパー、アクチュエーターなどの単純なシステムで使用。

図34 オープンループ制御システム

7.3 閉ループ制御

7.3.1 正確に作動し、設定温度を得るためにVRFシステム、ボイラー、炉で使用。

図35 閉ループ制御システム

表 28 オープンループ制御システムとクローズドループ制御システムの違い

8 HVAC 制御市場:部品別(ページ番号 – 94)

8.1 導入

図 36:コンポーネント別市場

図 37:予測期間中、コントローラおよび制御装置が市場規模を拡大

表 29:コンポーネント別市場、2018 年~2021 年(億米ドル)

表30:コンポーネント別市場、2022~2027年(億米ドル)

8.2 センサー

表31 センサーの種類別市場、2018年~2021年(百万米ドル)

表32 センサーの種類別市場、2022年~2027年(百万米ドル)

表33 センサー市場:システム別、2018-2021年(百万米ドル)

表34 センサー市場:システム別、2022-2027年(百万米ドル)

表35 センサーの用途別市場、2018-2021年(百万米ドル)

表36 センサーの用途別市場、2022-2027年(百万米ドル)

表37 センサーの地域別市場、2018-2021年(百万米ドル)

表38 センサー市場:地域別、2022-2027年(百万米ドル)

表39 センサーの種類別市場、2018年~2021年(億米ドル)

表40:センサーの種類別市場、2022年~2027年(億米ドル)

8.2.1 種類別

8.2.1.1 温度・湿度センサー

8.2.1.1.1 居住者の快適性、安全性、建物インフラの保護に不可欠

8.2.1.2 稼働率センサー

8.2.1.2.1 省エネのためのスマートホームオートメーションやビルオートメーションシステムに使用

8.2.1.3 圧力センサー

8.2.1.3.1 換気制御システムに必要な適切な空気分布を確保するための気流及び気圧の測定

8.2.1.4 流量センサー

8.2.1.4.1 高度なマイクロコントローラー、遠隔双方向通信技術、自己診断機能の出現によるスマート化

8.2.1.5 その他

8.2.2 接続種類別

表 41 接続タイプ別センサー市場、2018~2021 年(百万米ドル)

表42 接続タイプ別センサー市場、2022~2027年(百万米ドル)

8.2.2.1 有線センサー

8.2.2.1.1 遅延や無線干渉が少ないため、正確なデータ転送が可能

8.2.2.2 ワイヤレスセンサー

8.2.2.2.1 設置コストの削減、センサーノードの小型化、接続性の向上により需要が加速

8.3 制御装置と被制御装置

表43 コントローラおよび制御装置市場:種類別、2018~2021年(百万米ドル)

表44 コントローラと制御装置の市場:種類別、2022~2027年(百万米ドル)

表45 制御装置および制御機器の市場:システム別、2018-2021年(百万米ドル)

表46 コントローラおよび制御機器市場:システム別、2022-2027年(百万米ドル)

表47 コントローラと制御機器の市場:用途別、2018-2021年(億米ドル)

表48 コントローラと制御装置の市場:用途別、2022-2027年(億米ドル)

表49 コントローラと制御機器の地域別市場、2018-2021年 (億米ドル)

表50 コントローラと制御機器の市場:地域別、2022年〜2027年(億米ドル)

表51 コントローラと制御機器の市場:実装種類別、2018-2021年(億米ドル)

表 52 コントローラと制御機器の市場:実装タイプ別、2022~2027 年(億米ドル)

8.3.1 制御装置

8.3.1.1 制御バルブ

8.3.1.1.1 制御弁は、制御装置から供給される信号を使用して圧力、温度、液位を管理

8.3.1.2 加熱・冷却コイル

8.3.1.2.1 温度変化の監視に不可欠

8.3.1.3 ダンパー

8.3.1.3.1 HVAC装置への圧力低減とエネルギー効率の最大化

8.3.1.4 アクチュエーター

8.3.1.4.1 アクチュエータの選択は特性と制御システムの選択による

8.3.1.5 ポンプとファン

8.3.1.5.1 冷凍機、ボイラー、冷却塔、生活用水システム、水循環システムのサポート機能

8.3.2 スマートベント

8.3.2.1 導入によるコストの最小化

8.3.3 制御装置

8.3.3.1 エアサイドコントローラ、チラーコントローラ、一般コントローラ、可変周波数ドライ ブとして認定可能

8.3.3.2 VAVコントローラ

8.3.3.2.1 換気の必要性を分析し、新鮮な空気を継続的に供給するために空気処理装置を操作すること。

8.3.3.3 FCUコントローラー

8.3.3.3.1 ダクトシステムより安価で、天井埋込型、独立型、床埋込型が利用可能

9 空調制御市場:システム別(ページ番号 – 112)

9.1 導入

図 38:システム別市場

図 39 2027 年には温度制御システムが最大市場規模を維持

表 53:システム別市場(2018~2021 年)(億米ドル

表54:システム別市場、2022~2027年(億米ドル)

9.2 温度制御システム

9.2.1 エネルギー効率の向上と長期的なコスト削減の支援

表 55 温度制御システム: 市場:コンポーネント別、2018年~2021年(億米ドル)

表 56 温度制御システム: 温度制御システム:コンポーネント別市場、2022-2027年(億米ドル)

表 57 温度制御システム: 温度制御システム:用途別市場、2018年-2021年(億米ドル)

表 58 温度制御システム: 温度制御システム:用途別市場、2022-2027年(億米ドル)

9.3 換気制御システム

9.3.1 室内空気の質に対する意識の高まりが採用を促進

表 59 換気制御システム: 市場:コンポーネント別、2018年~2021年(百万米ドル)

表 60 換気制御システム: 換気制御システム:コンポーネント別市場、2022-2027年(百万米ドル)

表 61 換気制御システム:用途別市場 換気制御システム:用途別市場、2018-2021年(百万米ドル)

表 62 換気制御システム: 換気制御システム:用途別市場、2022-2027年(百万米ドル)

9.4 湿度制御システム

9.4.1 アジア太平洋地域で増加する温度と湿度が市場を活性化

表 63 湿度制御システム: 市場、コンポーネント別、2018年~2021年(百万米ドル)

表 64 湿度制御システム: 湿度制御システム:コンポーネント別市場、2022-2027年(百万米ドル)

表 65 湿度制御システム:用途別市場、2018年~2021年(百万米ドル 湿度制御システム:用途別市場、2018年-2021年(百万米ドル)

表 66 湿度制御システム:用途別市場、2022-2027年(百万米ドル 湿度制御システム:用途別市場、2022-2027年(百万米ドル)

9.5 統合制御システム

9.5.1 スマートホームとビルがiotとともに普及を後押し

表 67 統合制御システム: 市場:コンポーネント別、2018年~2021年(百万米ドル)

表 68 統合制御システム: 統合制御システム:コンポーネント別市場、2022~2027年(百万米ドル)

表 69 統合制御システム: 市場:アプリケーション別、2018年-2021年(百万米ドル)

表 70 統合制御システム: 統合制御システム:用途別市場、2022-2027年(百万米ドル)

10 空調制御市場:実装種類別(ページ番号 – 122)

10.1 導入

図 40:実装タイプ別市場

図 41:予測期間中、新築実装タイプはより高い市場成長率を記録

表 71:実装タイプ別市場(2018~2021 年)(億米ドル

表72:実装タイプ別市場、2022~2027年(億米ドル)

10.2 新規建設

10.2.1 予測期間中、より大きな市場シェアを維持

10.2.2 ユースケース:ネクシイはトランス・テクノロジーズと提携し、持続可能な技術で新築ビル建設に効率的な空調装置を供給

表 73 新築タイプ: 市場、コンポーネント別、2018年~2021年(億米ドル)

表 74 新築タイプ: 新築タイプ:コンポーネント別市場、2022-2027年(億米ドル)

表75 新築タイプ:用途別市場、2018年~2021年(億米ドル 新築タイプ:用途別市場、2018-2021年(億米ドル)

表76 新築タイプ:用途別市場、2022-2027年(10億米ドル 新築タイプ:用途別市場、2022-2027年(億米ドル)

10.3 レトロフィット

10.3.1 レトロフィット市場を支えるiotとスマート技術

10.3.2 ケーススタディ 空調制御のレトロフィット

表 77 レトロフィット種類別: 市場、コンポーネント別、2018年~2021年(億米ドル)

表78 レトロフィットタイプ: レトロフィットタイプ:コンポーネント別市場、2022-2027年(億米ドル)

表79 後付けタイプ:用途別市場、2018年~2021年(10億米ドル 市場:用途別、2018-2021年(億米ドル)

表80 レトロフィットタイプ:用途別市場、2022-2027年(10億米ドル 後付けタイプ:用途別市場、2022-2027年(億米ドル)

11 空調制御市場:用途別(ページ番号 – 128)

11.1 はじめに

図 42 空調制御市場、用途別

図 43 予測期間中、商業用アプリケーションが市場を支配

表 81:用途別市場(2018~2021 年)(億米ドル

表82:アプリケーション別市場、2022~2027年(億米ドル)

11.2 家庭用

11.2.1 先進国では税額控除とインセンティブが普及を支援

表83 家庭用:コンポーネント別市場、2018年~2021年(億米ドル)

表84 家庭用アプリケーション:コンポーネント別市場、2022-2027年(億米ドル)

表 85 家庭用アプリケーション:システム別市場、2018年~2021年(百万米ドル)

表86 家庭用アプリケーション:システム別市場、2022-2027年(百万米ドル)

表87 家庭用アプリケーション:実装種類別市場、2018年-2021年(億米ドル)

表88 家庭用アプリケーション:実装タイプ別市場、2022-2027年(億米ドル)

11.3 商業施設

11.3.1 オフィスビル

11.3.1.1 スマートで効率的なHVAC制御により、スマート、グリーン、環境に優しいビルが実現

11.3.2 教育センター

11.3.2.1 高度なセンサーと制御装置が電力消費の削減と最適レベルの維持を支援

11.3.3 医療施設

11.3.3.1 ヘルスケア施設におけるエネルギーの節約と救命目的での利用を支援

11.3.4 ホスピタリティセンター

11.3.4.1 ホスピタリティセンターにおいて、居住者に不快感を与えることなくエネルギーの最適化を支援

11.3.5 小売店舗

11.3.5.1 小売店舗では、あらかじめプログラムされたサーモスタットとスマートセンサーが、業務を中断することなくエネルギーの節約を支援

11.3.6 その他

表89 業務用アプリケーション:市場、コンポーネント別、2018~2021年(億米ドル)

表90 業務用アプリケーション:コンポーネント別市場、2022~2027年(億米ドル)

表91 業務用アプリケーション:システム別市場、2018-2021年(億米ドル)

表92 業務用アプリケーション:システム別市場、2022-2027年(億米ドル)

表93 業務用アプリケーション:実装種類別市場、2018年-2021年(億米ドル)

表94 業務用アプリケーション:実装タイプ別市場、2022-2027年(億米ドル)

11.4 産業用

11.4.1 製造ゾーンの要件に応じた正確な温度と湿度の維持に役立つ空調制御機器

表 95 産業用アプリケーション:市場:コンポーネント別、2018-2021 年(億米ドル)

表96 産業用アプリケーション:コンポーネント別市場、2022年~2027年(億米ドル)

表 97 産業用アプリケーション:システム別市場、2018-2021年(億米ドル)

表98 産業用アプリケーション:システム別市場、2022-2027年(億米ドル)

表99 産業用アプリケーション:実装種類別市場、2018年-2021年(億米ドル)

表100 産業用アプリケーション:実装タイプ別市場、2022-2027年(億米ドル)

…

【本レポートのお問い合わせ先】

レポートコード:SE 2314