市場規模

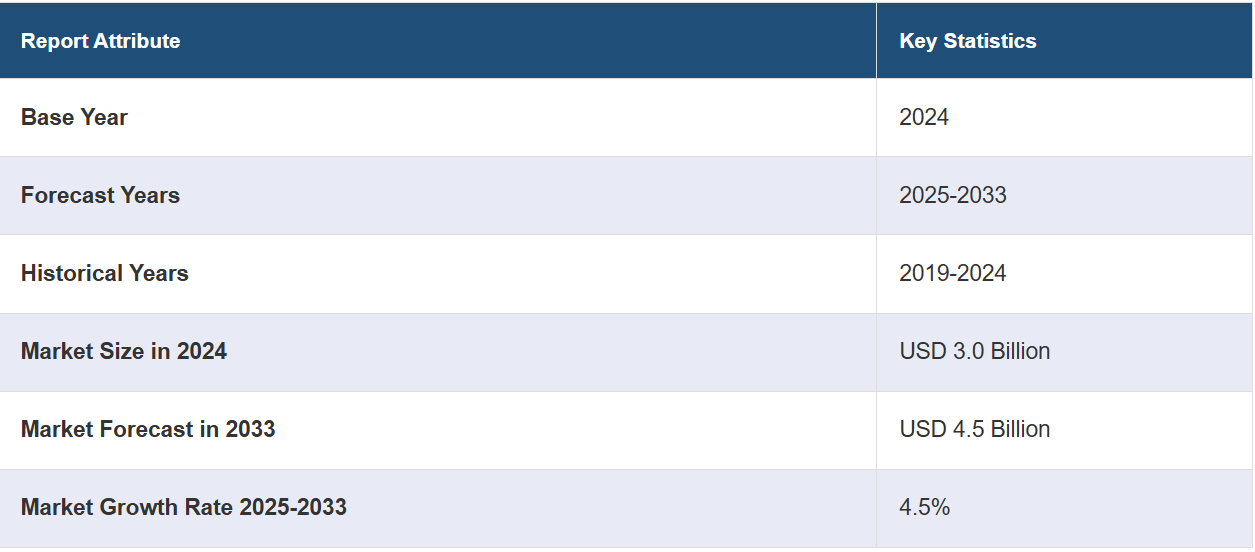

世界の病院用ストレッチャー市場規模は、2024年には30億米ドルに達しました。IMARC Groupは、今後、市場規模が2033年までに45億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は4.5%と見込んでいます。慢性疾患の増加、高齢者人口の増加、外科手術件数の増加、医療機器の急速な技術進歩、ヘルスケアインフラの拡大、救急患者や事故の増加などは、市場を牽引する要因の一部です。

病院用ストレッチャー市場分析:

主な市場推進要因:慢性疾患の発生率の増加と高齢化人口の増加が、病院用ストレッチャーの需要を押し上げています。さらに、外科手術件数と救急患者数の増加が市場の成長をさらに後押ししています。

主な市場動向:ストレッチャーのデザインと機能における技術の進歩により、患者の快適性と安全性が向上しています。さらに、病院では多機能で特殊なストレッチャーに対する需要が高まっています。

地理的傾向:北米は、高度な医療インフラと高い医療費支出により、病院用ストレッチャー市場を独占しています。アジア太平洋地域は、医療施設の拡大と医療観光の増加により、著しい成長が見込まれています。

競合状況:主な市場関係者には、Advanced Instrumentations Inc.、Anetic Aid Limited、Arjo (Carl Bennet AB)、GF Health Products Inc.、Hill-Rom Holdings Inc.などが含まれます。

課題と機会:高コストと厳しい規制が市場成長の課題となっています。しかし、新興市場と、先進的かつ費用対効果の高いストレッチャーソリューションの継続的な開発にチャンスがあります。

病院用ストレッチャー市場の動向:

慢性疾患の増加

アメリカン・ヘルス・ランキングの2023年次報告書によると、2022年には、3つ以上の慢性疾患を抱えていると報告した成人は2,900万人を超えた。さらに、同年には、3つ以上の慢性疾患を抱えていることが判明した人は2,900万人を超えた。これらの慢性疾患には、関節炎、喘息、慢性腎臓病、慢性閉塞性肺疾患(COPD)、心臓血管疾患、癌、うつ病、糖尿病などが含まれ、いずれも世界中で入院の必要性が増加する要因となっています。 その結果、病院用ストレッチャーの需要が高まっています。

増加する交通事故発生率

交通事故の発生率上昇もまた、病院用ストレッチャーの需要を加速させています。例えば、2022年8月、全米安全評議会は、2021年の米国における交通事故の発生率が前年比16.9%増加したと報告しました。したがって、交通事故の発生率が上昇するにつれ、病院用ストレッチャーの必要性も高まり、ストレッチャーは負傷時の患者搬送に重要な役割を果たすため、市場拡大のきっかけとなります。最も基本的なタイプのストレッチャーであっても、負傷者を医療機関に搬送する間、負傷者を落ち着かせ、安全に保つことを目的としており、さらなる負傷の可能性を低減します。ストレッチャーには、患者の安全を保証し、転落の可能性を低減するために、拘束具が取り付けられることがよくあります。これが、病院用ストレッチャー市場の成長を促進しています。

主要企業の取り組みの拡大

市場関係者が実施している主な戦略には、新製品の発売、拡大、買収、提携、その他の活動が含まれます。製品設計会社であるWideblueは、2022年7月にSME Science to BusinessおよびEast Anglian Air Ambulance (EAAA)と合弁会社を設立し、独自の患者搬送技術の開発に取り組んでいます。このプロジェクトは、国立保健医療研究所(NIHR)からも資金援助を受けています。開発中の製品には、胴体と肩を狙った充電式バッテリーで動く発熱体が含まれています。さらに、一部の企業は、これらの担架にスマート技術、IoT接続、遠隔監視機能を統合することにも重点的に取り組んでおり、それによって病院用担架市場のシェア拡大を目指しています。

病院用ストレッチャーの市場区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品タイプ、技術、用途に基づいて市場を分類しています。

製品タイプ別内訳:

固定式ストレッチャー

高さ調整式ストレッチャー

肥満患者用ストレッチャー

その他

肥満患者用ストレッチャーが市場を独占

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、固定式、高さ調整式、肥満患者用ストレッチャー、その他が含まれます。レポートによると、肥満患者用ストレッチャーが最大のセグメントを占めています。

病院用ストレッチャー市場予測によると、肥満患者用ストレッチャーのセグメントが最大の収益シェアを占め、市場を独占しています。肥満患者用ストレッチャーは、大型のフレーム、特大の車輪、ウィンチ用アタッチメント、そして容易な搬送のための引き手と押し手ハンドルを備えています。このタイプのストレッチャーは、肥満患者の搬送に一般的に使用されています。肥満は、糖尿病、心血管疾患、癌など、さまざまな慢性疾患や合併症を引き起こす主要な公衆衛生上の懸念事項です。その結果、肥満に関連する入院患者数の増加に伴い、肥満患者用ストレッチャーの需要が高まっています。肥満患者用ストレッチャーは、最大360kgの体重に対応できます。さらに、電動式ハイローストレッチャーを使用することで、患者の移動や配置が容易になります。そのため、肥満人口の増加が、このセグメントの市場成長の主な要因となっています。

技術別内訳:

電動ストレッチャー

非電動ストレッチャー

電動ストレッチャーが市場で最大のシェアを占めている

技術に基づく市場の詳細な内訳と分析も報告書に記載されている。これには、電動および非電動ストレッチャーが含まれる。報告書によると、電動ストレッチャーが最大の市場シェアを占めている。

病院用ストレッチャー市場に関する報告書によると、電動式セグメントが最大の収益シェアを占め、市場を独占しています。このセグメントの成長は、主要企業が最先端かつ革新的な製品を投入するために支出を増やしたことによるものです。電動式ストレッチャーは、電動ストレッチャーまたは電動式ストレッチャーとも呼ばれ、ストレッチャーの移動や調整を助ける電動装置を使用しています。これにより担架の機能性が向上し、手動担架にはない追加機能や利点が提供されます。ほとんどの電動担架には高さ調節機能が備わっており、医療従事者が好みの高さに調節することができます。これにより、ベッドや手術台への患者の移動が容易になります。電動担架は、病院用担架市場の収益増加に貢献しています。油圧式および空気圧式担架における新たな技術的進歩は、先進国における製品需要を後押ししています。

用途別内訳:

院内

小児ケア

救急部

放射線科

その他

救急部が市場で最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されている。これには、院内、小児ケア、救急部、放射線科、その他が含まれる。報告書によると、救急部が最大の市場シェアを占めている。

用途別では、救急部が病院用ストレッチャー市場の概要を支配し、最大の収益シェアを占めています。交通事故や緊急外傷の発生頻度が高まっていることが、市場拡大の一因となっています。さらに、救急部では業務上の負傷も一般的です。患者数が増加するにつれ、緊急事態における病院用ストレッチャーの需要も高まります。さらに、救急/外傷用ストレッチャーによる患者の搬送は、混雑時でもスムーズに行われます。さらに、これらのストレッチャーのほとんどは非常に安価であり、患者の搬送には専門の介護者を必要としない場合もあります。このことが、病院用ストレッチャー市場の見通しを明るいものにしています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、病院用ストレッチャー市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米は病院用ストレッチャーの地域市場としては最大規模となっています。

北米は病院用ストレッチャー業界を独占しており、予測期間全体を通じてその優位性を維持する可能性が高い。慢性疾患の早期発見と治療の必要性について、医療関係者や患者の間で認識が高まっていることが、病院用ストレッチャーの需要を後押ししている。例えば、メディケア・メディケイドサービスセンター(CMS)は、米国の医療費支出が2022年までに7.5%に増加すると予測している。この医療費支出の増加が市場成長を促進している。さらに、高い可処分所得水準も市場の大きな優位性に寄与しています。その結果、医療インフラの拡充と医療施設の改善が、病院用ストレッチャー市場の最近の動向につながると予測されています。

競合状況

市場調査レポートでは、競合状況の包括的な分析が提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

Advanced Instrumentations Inc.

Anetic Aid Limited

Arjo (Carl Bennet AB)

GF Health Products Inc.

Hill-Rom Holdings Inc.

Joerns Healthcare LLC

Mac Medical Inc.

Medline Industries Inc.

Narang Medical Limited

Paramount Bed Co. Ltd.

Stiegelmeyer GmbH & Co. KG

Stryker Corporation

Winco Mfg. LLC (Champion Manufacturing Inc.)

(これは主要企業の一部であり、完全なリストはレポートに掲載されています。)

大手病院用ストレッチャー企業は、リフト・ブライドル、脊椎固定具、つま先クランプ、ショルダーハーネスなど、複数のアクセサリーを装備したストレッチャーの導入など、製品革新を行っています。主要な競合企業は、革新、戦略的提携、グローバルな事業拡大を通じて成長を加速させています。彼らは、高さの調節や統合モニタリングシステムなどの機能を取り入れるために研究開発に投資しています。戦略的な買収や提携により、これらの企業は製品ラインナップと市場の拡大を実現しています。さらに、医療インフラに対する需要の高まりに応えるため、新興国をターゲットに低コストソリューションを提供しています。主要企業は、品質と効率性に重点的に取り組む一方で、革新的な技術を活用することで業界標準を設定し、医療従事者の変化するニーズに応えています。これにより、病院用ストレッチャー市場は、近年多くのビジネスチャンスを得ています。

病院用ストレッチャー市場ニュース:

2024年4月16日:GFヘルスプロダクツ社は、トランスファーマスタープロダクツ社の資産のほぼすべてを取得したと発表しました。TMP社は、30年以上にわたり、在宅および医療環境向けの品質の高い高低調整式ベッドの設計および製造事業に従事してきました。

2024年4月17日:革新的なヘルスケア機器ソリューションの設計・製造のリーダーであるJoerns Healthcareと、ヘルステック分野のパイオニアであるONDO Systemsは、Joerns製品の新たなテクノロジー対応機能の開発に向けた戦略的チャネルパートナーシップを締結したと発表しました。両社は協力して、臨床および業務スタッフの負担を軽減しながら、臨床およびワークフローソリューションを簡素化することを目的とした、接続可能なケアエコシステムの構築に取り組んでいます。

2024年5月21日:MAC Medical, Inc.とDorian Drake International Inc.は、医療施設向けの医療機器およびソリューションの輸出販売および流通に関する戦略的提携を締結した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の病院用ストレッチャー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 固定式ストレッチャー

6.1.1 市場動向

6.1.2 市場予測

6.2 調節式ストレッチャー

6.2.1 市場動向

6.2.2 市場予測

6.3 肥満患者用ストレッチャー

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 技術別市場内訳

7.1 電動式ストレッチャー

7.1.1 市場動向

7.1.2 市場予測

7.2 電動式でないストレッチャー

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場

8.1 院内

8.1.1 市場動向

8.1.2 市場予測

8.2 小児医療

8.2.1 市場動向

8.2.2 市場予測

8.3 救急外来

8.3.1 市場動向

8.3.2 市場予測

8.4 放射線科

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5141