市場概要

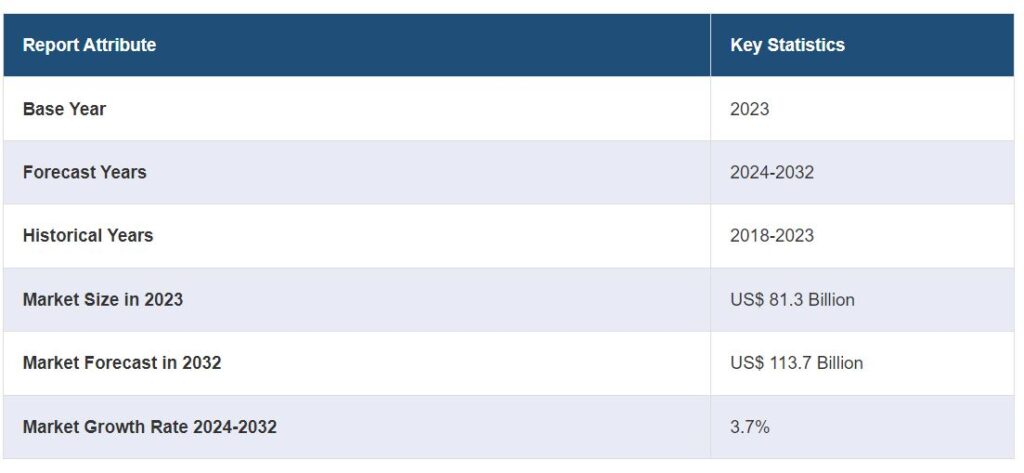

高密度ポリエチレンの世界市場規模は2023年に813億米ドルに達しました。今後、IMARC Groupでは、2024年から2032年にかけて3.7%の成長率(CAGR)を示し、2032年には1,137億米ドルに達すると予測しています。耐久性と柔軟性のあるパッケージングソリューションを製造するための持続可能でリサイクル可能な材料へのニーズの高まり、インフラ開発プロジェクトへの投資の増加、製品イノベーションの進歩の高まりは、市場の成長を支える要因の一部です。

高密度ポリエチレン(HDPE)市場の分析:

主な市場促進要因 高密度ポリエチレン(HDPE)市場は、耐久性のある包装ソリューションの製造における需要の増加により、安定した成長を遂げています。これとは別に、軽量部品を製造するための自動車産業におけるHDPEへのニーズの高まりが、市場の成長を後押ししています。

主な市場動向: 主な動向は、持続可能な包装ソリューションへのシフトの増加、耐久性と耐腐食性を備えた建築材料への需要の増加、HDPE製造の進歩の高まりなど。

地域別動向: 特に食品・飲料(F&B)セクターでは、インフラ開発プロジェクトやフレキシブル・パッケージング・ソリューションのための効率的な建設資材へのニーズが高まっているため、アジア太平洋地域が最大のセグメントを占めています。

高密度ポリエチレン(HDPE)業界の主な市場プレーヤーには、Chevron Phillips Chemical Company LLC、Dynalab Corp.、The Dow Chemical Company、Exxon Mobil Corporation、LyondellBasell Industries N.V.、INEOS AG、Saudi Basic Industries Corporation (SABIC)、SINOPEC Beijing Yanshan Company、PetroChina Company Ltd.、Braskem SA、Reliance Industries Ltd.、Formosa Plastics Corporation、Daelim Co. Ltd.、プライムポリマー株式会社、三井化学株式会社。

課題と機会: 原材料価格の変動やプラスチック汚染に関する環境問題など。しかし、インフラ開発プロジェクトの増加や持続可能な素材へのニーズの高まりにより、これらの課題は克服される見込みです。

高密度ポリエチレン(HDPE)の市場動向:

包装業界における需要の高まり

HDPEは、耐薬品性、耐摩耗性、軽量性などの特性から、包装産業での使用が増加しています。HDPEの最も一般的な用途は、食品や飲料、パーソナルケア製品、家庭用品を保管するための、軽量で耐久性のある容器やボトルの製造です。HDPEはまた、セルライナーや液体パウチの製造にも使用されます。HDPEは他のプラスチックに比べてリサイクル性が高いため、環境に優しいパッケージング・ソリューションとして市場の成長を後押ししています。さらに、IMARC Groupの予測によると、世界のパウチ市場は2032年までに804億米ドルに達する見込みです。これにより、パウチ包装を製造するHDPEのニーズがさらに高まるでしょう。

インフラの拡大

パイプ、ジオメンブレン、断熱材など、さまざまな建築用途に使用されるHDPEは、ポリエチレンの一種で、高い強度密度比、柔軟性、耐腐食性が好まれています。これらの特性により、HDPEパイプは給水システム、下水システム、さらにはガス配給ネットワークに最適です。特に新興国では、都市化とインフラ整備が進んでおり、建設活動の活発化が市場の成長を後押ししています。さらに、環境に配慮した建設慣行への注目が、持続可能でエネルギー効率の高い特性を持つ高密度ポリエチレン(HDPE)の需要をさらに高めています。さらに、ハーバード大学住宅センター共同センター(JCHS)の調査によると、住宅改修プロジェクトの支出額は2019年の3280億ドルから2024年には4850億ドルに増加すると報告されています。

技術の進歩と製品の革新

技術開発の必要性は、頻繁な製品のアップグレードとともに、市場の有効性の上昇を促します。これは、より優れた耐ストレスクラック性、より高い衝撃強度、無敵の耐環境性(またはスロークラック)などの改善された特性を有する新しいHDPEグレードの導入により、より広い応用分野へとその範囲を広げています。最近の重合方法や触媒技術の進歩により、特定の用途向けに特定の分子量や密度のHDPEを設計・製造することが可能になりました。さらに、HDPEを3Dプリンティングや高度な製造技術に取り入れることで、さまざまな産業分野への応用が進んでいます。HDPEのリサイクル性を向上させ、バイオベースのHDPEを開発するための研究開発(R&D)は、引き続き高密度ポリエチレン(HDPE)市場の展望に好材料を提供しています。このような技術革新は、HDPEが様々な産業に適応する汎用性の高い高性能材料として維持されている要因となっています。TotalEnergiesは2023年6月にテザーキャップ用途のHDPE樹脂を発表し、材料の節約を可能にしました。

高密度ポリエチレン(HDPE)市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界レベルおよび地域レベルの予測とともに、市場の各セグメントにおける主要動向の分析を提供しています。当レポートでは、原料、用途、製造プロセスに基づいて市場を分類しています。

原料別の内訳

高密度ポリエチレンの世界市場:原料別シェア(%)

ナフサ

天然ガス

その他

40%

30%

30%

imarcgroup.com

ナフサ 40

天然ガス 30

その他 30

注)上表の情報はダミーデータであり、あくまで参考値です。実際の市場規模や動向についてはお問い合わせください。

この市場に関する詳細情報をご希望の方は、サンプルをご請求ください。

ナフサ

天然ガス

その他

市場シェアの大半を占めるナフサ

本レポートでは、原料に基づく市場の詳細な内訳と分析を提供しています。これにはナフサ、天然ガス、その他が含まれます。報告書によると、ナフサが最大のセグメントを占めています。

ナフサはHDPE製造の主要原料であり、最大セグメントとなっています。クラッキング技術の継続的な進歩により、ナフサから得られるエチレンの収率と品質がさらに向上し、ナフサの優位性が強化されています。さらに、ナフサベースの生産設備のインフラが確立されていること、製油所と石油化学コンビナートが統合されていることも、ナフサの大きな市場シェアの一因となっています。原油価格の変動にもかかわらず、HDPE生産におけるナフサの戦略的重要性と広範な採用が、原料セグメントにおけるナフサの主導的地位を支え、高密度ポリエチレン(HDPE)市場の成長を支えています。

用途別内訳

ブロー成形

フィルム・シート

射出成形

パイプ・押出成形

その他

ブロー成形が業界最大シェア

当レポートでは、用途に基づく市場の詳細な分類と分析も行っています。これには、ブロー成形、フィルム・シート、射出成形、パイプ・押出、その他が含まれます。報告書によると、ブロー成形が最大の市場シェアを占めています。

容器、ボトル、ドラムの製造におけるHDPEの利用が増加する中、ブロー成形は用途別セグメントの中で優位を保っています。このプロセスでは、プラスチックチューブを加熱し、金型いっぱいになるまで膨らませ、希望の形状にします。ブロー成形されたHDPE製品の需要は、耐久性、軽量性、耐薬品性が重要な包装業界で特に高くなっています。HDPEは、飲料、パーソナル・ケア製品、家庭用化学薬品などを保存するボトルや容器の製造に使用され、そのほとんどが液体または半液体です。さらに、押出ブロー成形や射出ブロー成形を含むブロー成形法の進歩により、最終用途の生産性と品質が加速しており、高密度ポリエチレン(HDPE)業界の見通しが固まっています。熱可塑性プラスチック包装市場の成長は、HDPE押出ブロー成形品および射出成形品の長期的な需要を保証するのに役立ちます。2024年5月、Jomar Corp.とBaumuellerは提携し、スマート射出ブロー成形機用のインテリジェントサーボドライブソリューションを発表します。

製造工程別内訳

気相プロセス

スラリープロセス

ソリューションプロセス

スラリープロセスが主要市場セグメント

本レポートでは、製造プロセス別に市場を詳細に分類・分析しています。これには、気相プロセス、スラリープロセス、溶液プロセスが含まれます。報告書によると、スラリープロセスが最大セグメント。

スラリープロセスが最大の市場シェアを占めている主な理由は、HDPEグレードのブランドレンジを製造する際に広く使用され、コスト効率が高いためです。このプロセスでは、触媒と炭化水素のスラリー中でエチレンを重合させるため、分子量分布が制御されたHDPEが高収率で得られます。スラリープロセスは汎用性が高く、効率的な機械的特性と一貫性を備えたHDPEを製造できることから特に好まれており、さまざまな用途に適しています。スラリープロセスの堅牢性と拡張性は、継続的な技術改良と相まって、製造現場での優位性を高めています。

地域別内訳

高密度ポリエチレンの世界市場シェア(地域別)

北米

中南米

欧州

アジア太平洋

中東・アフリカ

この市場の地域別分析の詳細については、サンプルを請求してください。

アジア太平洋

北米

ヨーロッパ

中東・アフリカ

中南米

アジア太平洋地域が市場をリードし、高密度ポリエチレン(HDPE)市場で最大のシェアを獲得

本レポートでは、アジア太平洋、北米、欧州、中東・アフリカ、中南米を含むすべての主要地域市場についても包括的に分析しています。同レポートによると、アジア太平洋地域は高密度ポリエチレン(HDPE)の最大地域市場です。

アジア太平洋市場は、いくつかの主要なトレンドと推進力によって成長を遂げています。同地域、特に中国、インド、東南アジア諸国における急速な都市化と工業化が、建設、包装、自動車産業におけるHDPEの需要を増大させています。輸入品の保存を目的としたボトル入り消耗品や容器入り消耗品などの包装目的でのHDPEの使用が、包装用グレードのHDPEの販売を促進し、高密度ポリエチレン(HDPE)市場の収益を実際に向上させています。これとは別に、この地域では上下水道などのインフラ・プロジェクトが推進されており、経済的で耐久性に優れたHDPEパイプの需要が高まっています。さらに、高性能の特殊HDPEグレードの開発、生産プロセスにおける技術の進歩や革新は、市場プレーヤーに成長機会を提供すると期待されています。さらに、多くの市場参加者が、施設の開設による活動地域の拡大を計画しています。

例えば、LyondellBasellとHostlen ACP technologiesは2024年3月、内モンゴルRongxinに新しいPP、HDPEプラントの技術をライセンス供与しました。

競争環境

高密度ポリエチレン(HDPE)市場調査報告書は、市場の競争環境についても包括的な分析を提供しています。すべての主要企業の詳細なプロフィールも提供しています。高密度ポリエチレン(HDPE)業界の主要な市場プレイヤーには、Chevron Phillips Chemical Company LLC、Dynalab Corp.、The Dow Chemical Company、Exxon Mobil Corporation、LyondellBasell Industries N.V.、INEOS AG、Saudi Basic Industries Corporation (SABIC)、SINOPEC Beijing Yanshan Company、PetroChina Company Ltd.、Braskem SA、Reliance Industries Ltd.、Formosa Plastics Corporation、Daelim Co. Ltd.、プライムポリマー(株)、三井化学(株)など。

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されています)。

各メーカーは、HDPE製造プロセスの革新と改善のための研究活動に多額の投資を行っています。これには、効率と製品品質を向上させる高度な重合技術や触媒の開発が含まれます。メタロセン触媒などの技術革新により、強度、柔軟性、耐環境ストレスクラック性などの優れた特性を持つHDPEの生産が可能になります。さらに、持続可能なプラスチックに対する需要の高まりに対応するため、メーカーはバイオベースのHDPE代替品を模索しています。特に新興市場における需要の増加に対応するため、高密度ポリエチレン(HDPE)メーカーは生産能力を増強しています。これには、生産量を増やし操業効率を向上させるために、新たな生産施設を建設したり、既存の生産施設を改良したりすることが含まれます。需要の高い地域でのインフラへの戦略的投資は、メーカーが現地市場により良いサービスを提供し、サプライチェーンの複雑さを軽減するのに役立っています。例えば、カタールエナジー社とシェブロン・フィリップス・ケミカル社(Chevron Philips Chemical Company LLC)は2023年に提携し、カタールのラスラファン工業都市で60億ドルの総合ポリマー複合施設の建設を進めています。

高密度ポリエチレン(HDPE)市場のニュース:

2023年2月 Chevron Philips ChemicalとCharter Next Generation (CNG)は、同社のMarlex® Anew™ サーキュラーポリエチレンを使用したオーバーラップフィルムが米国で店頭に並ぶと発表。

2023年8月 エクソンモービルは、機械方向性(MDO)PE フィルム用途向けに、リサイクル性を考慮した新規 HDPE グレード、エクソンモービル™ HD7165L を上市。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 プロパティ

4.3 主要業界動向

5 高密度ポリエチレンの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 供給原料別市場構成比

5.5 用途別市場構成

5.6 製造工程別市場構成比

5.7 地域別市場構成比

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱点

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターズファイブフォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の程度

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 価格分析

5.12.1 主要価格指標

5.12.2 価格構造

5.12.3 マージン分析

6 原料別市場構成

6.1 ナフサ

6.1.1 市場動向

6.1.2 市場予測

6.2 天然ガス

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 ブロー成形

7.1.1 市場動向

7.1.2 市場予測

7.2 フィルム・シート

7.2.1 市場動向

7.2.2 市場予測

7.3 射出成形

7.3.1 市場動向

7.3.2 市場予測

7.4 パイプ・押出成形

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1058