市場規模

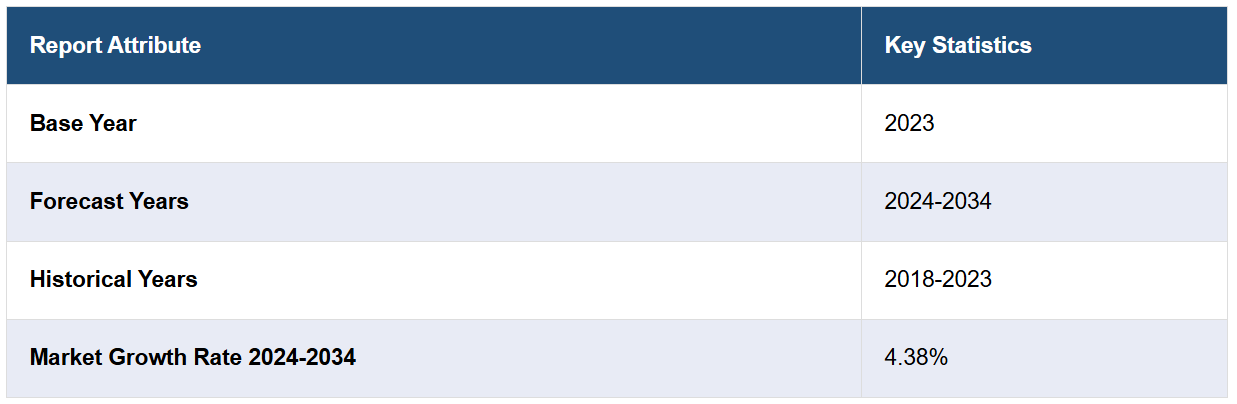

7つの主要な遺伝性視神経萎縮市場は、2024年から2034年の間に年平均成長率(CAGR)4.38%で成長すると予測されています。

遺伝性視神経萎縮市場は、IMARCの最新レポート「遺伝性視神経萎縮市場:疫学、業界動向、シェア、規模、成長、機会、予測 2024年~2034年」で包括的に分析されている。遺伝性視神経萎縮(HOAs)は、眼と脳をつなぐ視神経の進行性変性を特徴とする、まれな遺伝性疾患群を包含する。この症状は主に遺伝によって家族に受け継がれ、さまざまな形で現れるため、早期診断が極めて重要となります。 遺伝性視神経萎縮候群の症状は通常、徐々に現れ、中心視力や周辺視力の低下、視力の低下、色覚異常、そして眼科検査時に視神経乳頭が青白く見える、または白濁して見えるといった症状が現れることがあります。 この病気にかかっている人は、コントラスト感度の低下や、細かい視覚的識別を必要とする作業が困難になるといった症状も経験することがあります。HOAsの診断には、詳細な病歴の確認、総合的な眼科検査、視野検査、光干渉断層計(OCT)、遺伝子検査などの専門的検査を行い、この症状の原因となる特定の突然変異を特定します。

OPA1やWFS1などの遺伝子における突然変異の増加は、視神経の変性につながり、視覚に影響を及ぼします。これが、遺伝性視神経萎縮市場を主に牽引しています。これに加えて、視力低下の速度を遅らせ、ミトコンドリア機能を向上させることを目的とした抗酸化剤や神経保護剤などの強力な薬剤の使用が増加していることも、市場に明るい見通しをもたらしています。さらに、視覚障害者用補助器具や歩行訓練などのリハビリテーションが広く採用されるようになっていることも、HOA患者が視力低下に適応し、生活の質を向上させるのに役立っており、市場の成長をさらに後押ししています。これとは別に、視神経変性の原因となる欠陥遺伝物質の置換または修復に重点を置く幹細胞治療や遺伝子治療の利用が増加していることも、成長を促すもう一つの重要な要因となっています。さらに、より正確な遺伝子検査を提供し、それによって遺伝子変異の特定を可能にし、標的療法を実現するバイオインフォマティクスの人気が高まっていることも、市場の成長を促進しています。さらに、光感受性タンパク質を使用して網膜細胞を刺激することで視力を回復させる最先端分野であるオプトジェネティクスの適用が増加していることから、予測期間中に遺伝性視神経萎縮市場が牽引されると予想されます。

IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本における遺伝性視神経萎縮市場を徹底的に分析しています。これには、治療法、市場、開発中の薬剤、個々の治療法のシェア、7つの主要市場における市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、本レポートでは、7つの主要市場における現在の患者数と将来の患者数も予測しています。レポートによると、遺伝性視神経萎縮の患者数が最も多いのは米国であり、その治療市場も最大です。さらに、現在の治療方法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなども報告書に記載されています。この報告書は、メーカー、投資家、事業戦略家、研究者、コンサルタント、そして遺伝性視神経萎縮市場に何らかの利害関係を有する方、または何らかの形で市場参入を計画している方にとって必読の報告書です。

最近の動向:

2023年8月、Neurophth Therapeuticsは、ND1変異(ND1-LHON)が原因のレーバー遺伝性視神経萎縮の治療を目的とした国際的な第I相/第II相臨床試験において、最初の患者への投薬が行われたと発表した。

主なハイライト:

フィンランドおよびイングランド北東部では、LHONはおよそ3万人から5万人に1人の割合で発症している。

LHONによる視力低下の発生率は、およそ5万人に1人です。

男性の罹患率が80~90%と高く、発症の平均年齢は15~35歳です。

ほとんどのキャリアは視力を大きく損なうことはありませんが、男性は女性よりも4~5倍視力を失い、影響を受ける可能性が高くなります。

遺伝性視神経萎縮の最も一般的なタイプは優性視神経症(DOA)であり、1万人から5万人に1人の割合で発症すると推定されています。

薬剤:

ラクソーネ(イデベノン)は、12歳以上の成人および青少年のLHONによる視覚障害の治療に使用される薬剤です。イデベノンはラクソンの有効成分です。イデベノンはミトコンドリアの活性を回復させることでエネルギー生成を促進し、LHONに見られる細胞損傷と視力低下を抑制します。

GS010は、パリのInstitut de la Visionで開発されたミトコンドリア標的配列(MTS)の独自技術プラットフォームを活用してLHONを標的としています。このプラットフォームは、対象遺伝子と関連付けられると、AAVベクター(アデノ随伴ウイルス)を使用してミトコンドリア内の欠陥を特異的に修復することができます。目的の遺伝子は細胞内に運ばれ発現し、機能性タンパク質が生成され、特定のヌクレオチド配列を介してミトコンドリアに運ばれ、欠損または欠陥のあるミトコンドリア機能を回復させます。

調査期間

基準年:2023年

歴史期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国を網羅した分析

過去の、現在の、そして将来の疫学シナリオ

遺伝性視神経萎縮市場の過去の、現在の、そして将来の実績

市場における各種治療カテゴリーの過去の、現在の、そして将来の実績

遺伝性視神経萎縮市場における各種薬剤の売上

市場における償還シナリオ

市場内および開発中の薬剤

競合状況

このレポートでは、現在市場に出回っている遺伝性視神経萎縮治療薬と後期開発段階にあるパイプラインの薬剤についても詳細な分析を行っています。

市場に出回っている薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

後期開発段階にあるパイプラインの薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 遺伝性視神経萎縮 – はじめに

4.1 概要

4.2 規制プロセス

4.3 疫学(2018~2023年)および予測(2024~2034年

4.4 市場概要(2018~2023年)および予測(2024~2034年

4.5 競合情報

5 遺伝性視神経萎縮 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 遺伝性視神経萎縮 – 疫学と患者数

7.1 疫学 – 主な洞察

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年

7.2.3 年齢別疫学(2018年~2034年

7.2.4 性別疫学(2018年~2034年

7.2.5 診断例(2018年~2034年

7.2.6 患者数/治療例(2018年~2034年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.3.3 年齢別疫学(2018年~2034年)

7.3.4 性別による疫学(2018年~2034年)

7.3.5 診断された症例(2018年~2034年)

7.3.6 患者数/治療された症例(2018年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.4.3 年齢別疫学(2018年~2034年)

7.4.4 性別疫学(2018年~2034年)

7.4.5 診断例(2018年~2034年)

7.4.6 患者数/治療例数(2018年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.5.3 年齢別疫学(2018年~2034年)

7.5.4 性別による疫学(2018年~2034年)

7.5.5 診断された症例(2018年~2034年)

7.5.6 患者数/治療された症例(2018年~2034年)

7.6 英国の疫学シナリオ

7.6.1 疫学シナリオ(2018年~2023年)

7.6.2 疫学予測(2024年~2034年)

7.6.3 年齢別疫学(2018年~2034年)

7.6.4 性別疫学(2018年~2034年)

7.6.5 診断例(2018年~2034年)

7.6.6 患者数/治療例(2018年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.7.3 年齢別疫学(2018年~2034年)

7.7.4 性別による疫学(2018~2034年)

7.7.5 診断された症例(2018~2034年)

7.7.6 患者数/治療された症例(2018~2034年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2018~2023年)

7.8.2 疫学予測(2024年~2034年)

7.8.3 年齢別疫学(2018年~2034年)

7.8.4 性別疫学(2018年~2034年)

7.8.5 診断された症例(2018年~2034年)

7.8.6 患者数/治療例数(2018年~2034年)

7.9 日本の疫学シナリオ

7.9.1 疫学シナリオ(2018年~2023年)

7.9.2 疫学予測(2024年~2034年)

7.9.3 年齢別疫学(2018年~2034年)

7.9.4 性別ごとの疫学(2018年~2034年)

7.9.5 診断された症例(2018年~2034年)

7.9.6 患者数/治療された症例(2018年~2034年)

8 遺伝性視神経萎縮 – 治療アルゴリズム、ガイドライン、医療行為

8.1 ガイドライン、管理、治療

8.2 治療アルゴリズム

9 遺伝性視神経萎縮 – 未充足ニーズ

10 遺伝性視神経萎縮 – 治療の主要評価項目

11 遺伝性視神経萎縮 – 上市製品

11.1 トップ7市場における遺伝性視神経萎縮の上市薬剤の一覧

11.1.1 Raxone(イデベノン) – Santhera Pharmaceuticals

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A12781