市場概要

心臓閉鎖装置の市場規模

心臓閉鎖装置の世界市場規模は、2024年に40億米ドルと評価され、2025年から2034年にかけてCAGR 15.9%の成長が見込まれています。市場の大幅な成長は、心血管疾患の罹患率の上昇、非侵襲的処置に対する需要の増加、積極的な償還政策などの多くの要因によって説明することができます。

毎年、何百万人もの人々が心血管疾患(CVD)で命を落としています。世界保健機関(WHO)のデータによると、CVDは毎年1,790万人近くの死因となっています。人口が高齢化し、肥満、高血圧、糖尿病、座りっぱなしの生活など、生活習慣に関連する危険因子が増え続けるにつれ、その数も増加しています。このような変化により、心臓閉鎖装置のような最先端の非侵襲的代替医療に対する需要が高まっています。

さらに、侵襲の少ない心臓閉鎖装置の出現により、患者は開心術を受ける必要がなくなりました。消費者は開心術を受けたくないため、これらの装置が普及しました。また、侵襲性が低いことでも知られています。心臓閉鎖装置のような最先端の非侵襲性代替医療は、世界中のあらゆる層の患者の構造的な心臓欠陥を治療するもので、非常に大きな需要があります。

さらに、心臓閉鎖装置は、心臓の穴、特に心室中隔欠損症や心房中隔欠損症などの先天性心臓疾患の外科的閉鎖に使用されます。赤ちゃんの誕生時に、これらの欠陥は心臓の部屋をつなぐ異常な開口部として形成されるため、血液が望ましくない方向に流れるようになります。

心臓閉鎖装置の市場動向

心臓の構造的疾患を患う患者にとって、より安全で効率的、かつ侵襲性の低い治療法の開発を促進する技術の向上により、市場はさらに拡大しています。

使用する生体材料の変更により生体適合性の高い心臓閉鎖装置が開発され、副作用のリスクが低下したため、患者の予後が向上しました。最近の装置では、血栓形成や装置に関連した感染を最小限に抑える素材が利用されています。

例えば、生体吸収性材料は、時間の経過とともに自然に溶解するため、長期間の装置埋め込みが理想的でない小児症例に最適です。これにより、心臓閉鎖装置の安全性プロファイルの向上が容易になり、患者や臨床医の使用に対する信頼が高まります。

さらに、三次元心エコーや心臓内超音波などの画像技術の発展は、心臓欠損の可視化とその治療に革命をもたらしました。これらの最先端の画像診断システムは、心臓の内部構造をリアルタイムで高精細に撮影・表示するため、術者は閉鎖装置を正確に配置することで、手技に伴うリスクを最小限に抑えることができます。

また、ターゲットと欠陥をより明確に定義できるため、より正確な治療が可能になり、患者の予後が改善されることから、心臓の構造成分に影響を及ぼす疾患に対する治療法として心臓閉鎖装置が選択されるようになっています。

心臓閉鎖装置の市場分析

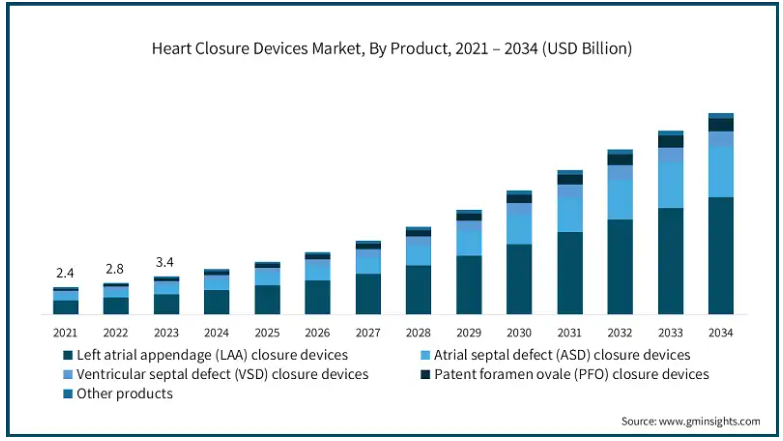

製品別では、左心房付属器(LAA)閉鎖装置、心房中隔欠損(ASD)閉鎖装置、心室中隔欠損(VSD)閉鎖装置、卵円孔開存(PFO)閉鎖装置、その他の製品に分類されます。左心房付属器(LAA)閉鎖装置セグメントは、2024年に22億米ドルの最も高い収益を生み出しました。

左心房付属器閉鎖(LAAC)装置は、その所有者が提供する利点とコスト軽減支援により、心臓の閉鎖治療市場のリーダーです。これらの装置の主な利点は、脳卒中リスクの軽減です。

さらに、ワルファリンや経口抗凝固薬による長期の抗凝固療法は、潜在的な出血リスク、薬物相互作用、モニタリングの必要性を伴いますが、LAAC装置はそのような対策を回避することができます。このことは、高齢者、大出血の既往歴がある人、出血のリスクが高い他の薬剤を使用している人ほど当てはまります。

さらに、侵襲性の低い手術に対する需要がより多くの層で高まっているため、LAAC装置の市場シェアは持続的に成長し、需要が高まっています。合併症発生率が低く、入院期間が短く、回復が早いため、外科手術の代わりに使用されています。このため、新しく優れた技術が開発され、医療従事者と患者の両方が装置の機能に従って理解する限り、LAAC装置の使用量は増加の一途をたどっています。

心臓閉鎖装置市場は、素材別にニチノール系、ステンレス系、その他の素材に分類されます。ニチノールベースの装置セグメントは、事業の成長を牽引し、年平均成長率16%で拡大し、2034年には92億米ドル以上に達する見込みです。

超弾性で生体適合性の高いニチノールベースの装置が開発されたため、これらの装置が現在最大の市場シェアを占めています。これらの装置はニチノールに依存しており、溶かすことができるため、侵襲の少ない処置のために送達カテーテルを通してトンネルを掘ることができます。さらに、ニチノールは超弾性であるため、心臓の動的な動きや力が加わっても、装置は正常に機能します。

さらに、医療分野における急速な進歩は、心血管疾患を患う人々の増加に寄与しており、その結果、効果的な心臓閉鎖装置の需要が高まっています。これらの装置はニチノールをベースとしており、患者の長期的な安全性のために機械的負荷に適応するという利点を提供します。

ニチノールベースの心臓閉鎖装置の市場シェアも、医療を求める患者が必要とする信頼性の高い治療法における物流チェーンの効率化と継続的な基本的技術革新によって、引き続き大きな規模を維持するはずです。

心臓閉鎖装置市場は、送達様式に基づいて、経カテーテル送達と外科的送達に分類されます。経カテーテル送達セグメントは、2024年に25億米ドルの最高収益を生み出しました。

経カテーテル送達は、開心術の侵襲を小さな切開や穿刺に置き換えるもので、傷跡が小さく、痛みが少なく、感染の可能性が少なく、回復期間が短い。

例えば、開心術を受けた患者よりも、経カテーテル的閉鎖術を受けた患者の方が回復が早い。また、どのような手術でも起こりがちな合併症、出血、感染症などにかかる可能性も、経カテーテル手術の方が低くなります。

さらに、経カテーテル的な心臓閉鎖装置の導入は、従来の方法よりも利点が多いため、好まれる傾向にあります。患者への侵襲が減ることで合併症の発生率も低くなり、患者と医療部門の両方にアピールすることができます。そのため、認知度の向上とともにトランスカテーテル技術が継続的に進化するにつれて、市場におけるトランスカテーテル心閉鎖装置のシェアは大幅に増加するでしょう。

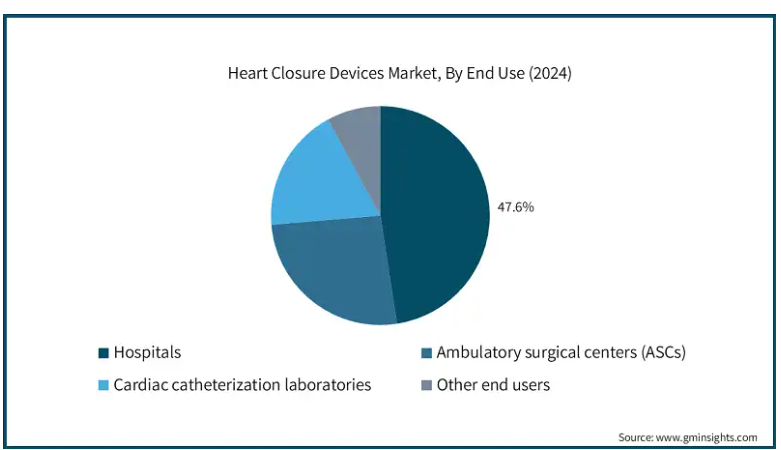

エンドユーザー別に見ると、心臓閉鎖装置市場は病院、外来手術センター(ASC)、心臓カテーテル検査室、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には86億米ドルに達すると予測されています。

心房中隔欠損症、卵円孔開存症、心室中隔欠損症などの心臓閉鎖手術は高度な手技であるため、同等の施設、装置、専門医療チームが必要です。

これらの手術の重大な性質を考えると、患者は通常、このようなリソースと、これらの手術を支援できる集学的医療チームが待機している病院を好みます。

さらに、心臓閉鎖術には、インターベンショナル・カーディオロジスト、インターベンショナル・ラジオロジスト、特別な訓練を受けた看護師などの高度な技術が必要です。装置には、このような複雑な処置の管理について十分な訓練を受け、全過程で患者の安全を確保できる専門家が揃っています。心臓閉鎖手技を受ける患者を管理するために十分な訓練を受けた人材がいるだけでなく、品質レベルが最大限に確保されているため、患者に良い結果がもたらされ、ひいてはこの業界における病院セグメントの優位性を確固たるものにしています。

北米の心臓閉鎖装置市場は、2024年の市場収益が27億米ドルを占め、2025~2034年の年平均成長率は14.3%と予測されています。

同様に、同地域では心房中隔欠損症(ASD)や卵円孔開存症(PFO)が着実に増加しており、心臓閉鎖インターベンションが必要となる可能性があります。さらに北米では、低侵襲なカテーテルベースの手技などの最新技術がいち早く採用され、心臓閉鎖装置の技術革新を促す研究開発活動にも多額の資金が投入されています。

さらに、このような償還政策により、これらの手技がより手頃な価格になり、市場がさらに拡大しています。アメリカとカナダには複数の大手市場参入企業が存在し、製品の入手可能性と技術の進歩により、同地域が市場での優位性を維持することを可能にしています。

フランスの心臓閉鎖装置市場は、今後数年間で著しく成長すると予測されています。

フランスの医療制度は、心臓閉鎖装置を必要とする先天性心疾患などの心血管疾患の予防と発見に重点を置いており、フランスは高度な心臓治療を提供する心臓専門医と心臓治療センターの広範なネットワークを持っています。

さらに、政府の健康政策や医療保険制度は、ASDやPFOのような構造的な心臓病と診断された患者が治療を受ける動機付けとなっています。したがって、フランスでは、高度で侵襲性の低い心臓閉鎖装置の普及を促進する強力な背景があり、心臓閉鎖装置の需要が増加しています。

日本はアジア太平洋地域の心臓閉鎖装置市場で支配的な地位を占めています。

先進医療技術の利用を推進する政府の後押しにより、生体吸収性や高精度の装置を含む進化型心臓閉鎖装置のタイムリーで効果的な利用が促進されています。

さらに、この分野における日本の実績は、心臓の健康状態を改善するための行政の努力と、一般国民が心臓血管装置を利用できるようになったことによっても強化されています。

主要企業・市場シェア

心臓閉鎖装置の市場シェア

同市場は、アボット・ラボラトリーズ、ボストン・サイエンティフィック・コーポレーション、メドトロニック・ピーエルシーといった主要プレーヤー、メーカー、販売代理店が、多数の製品に支配された革新的なPD市場で熾烈な競争を繰り広げています。一方、アジア太平洋地域のプレーヤーや海外からの参入企業は、現地市場向けの心臓閉鎖装置を低価格で提供する競争を激化させています。進歩的なデザイン、快適性の向上、精度、データ追跡システムなどは、製品の継続的な開発とアップグレードの引き金となった、装置に施された最近の改良点の一つです。

心臓閉鎖装置市場の企業

心臓閉鎖装置業界で事業を展開する主な企業は以下の通り:

Abbott Laboratories

AtriCure

Biosense Webster

Boston Scientific Corporation

Cardia

Heartstitch

Lepu Medical Technology (Beijing)Co., Ltd.

LifeTech Scientific Corporation

Medtronic

Occlutech

SentreHEART

Starway Medical Technology

W. L. Gore & Associates

主要企業のUSP

アボット社は、心臓の構造的欠損の効率的な矯正を助ける高度なオクルーダー・システムなど、既存製品の設計変更を実施することでリードしています。

一方、ボストン・サイエンティフィックは、患者の安全性を高め、回復にかかる時間を短縮する閉鎖装置を使用するなど、患者本位の技術を提供するという異なるアプローチをとっています。

W. ゴア・アンド・アソシエイツ社は、ブリッジ、グラフト、その他の装置を幅広く取り揃えており、装置の精度と長期的な有効性を確保する目的で特別に設計された高度なポリマーを使用しています。

心臓閉鎖装置業界ニュース:

2022年9月、アボット社は、脳卒中再発リスクのある人の心臓の穴を閉鎖するAmplatzer Talismanシステムの欧州での発売を発表しました。アボット社のタリスマンシステムは、卵円孔開存症(PFO)として知られる心臓の開口部を塞ぎ、血栓が心臓の右側から左側、そして脳へと通過し、脳卒中を引き起こすことを防ぎます。したがって、この製品の発売は、ヨーロッパにおける同社の市場プレゼンス強化に貢献しました。

この調査レポートは、心臓閉鎖装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)および数量(単位)の推計と予測を掲載しています:

市場, 製品別

心房中隔欠損(ASD)閉鎖装置

心室中隔欠損(VSD)閉鎖装置

卵円孔開存(PFO)閉鎖装置

左心房付属器(LAA)閉鎖装置

その他の製品

市場、材料別

ニチノールベースの装置

ステンレススチール製装置

その他の素材

市場、送達モード別

経カテーテル送達

外科的送達

市場:エンドユーザー別

病院

外来手術センター(ASCs)

心臓カテーテル検査室

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患の有病率の増加

3.2.1.2 技術の進歩

3.2.1.3 低侵襲治療への嗜好の高まり

3.2.1.4 好ましい償還政策

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制政策

3.2.2.2 合併症や有害事象の可能性

3.3 成長可能性分析

3.4 規制の状況

3.5 保険償還シナリオ

3.6 価格分析、2023年

3.7 技術展望

3.8 将来の市場動向

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 製品別市場予測・予測 (単位:百万ドル、台数)

5.1 主要トレンド

5.2 心房中隔欠損(ASD)閉鎖装置

5.3 心室中隔欠損(VSD)閉鎖装置

5.4 房室開存(PFO)閉鎖装置

5.5 左心房付属器(LAA)閉鎖装置

5.6 その他の製品

第6章 2021年〜2034年 素材別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 ニチノールベースの装置

6.3 ステンレス鋼製装置

6.4 その他の素材

第7章 2021年〜2034年:送達様式別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 経カテーテル送達

7.3 外科的送達

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター(ASCs)

8.4 心臓カテーテル検査室

8.5 その他のエンドユーザー別

第9章 2021〜2034年地域別市場予測・予測(単位:百万ドル、台数)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abbott Laboratories

10.2 AtriCure

10.3 Biosense Webster

10.4 Boston Scientific Corporation

10.5 Cardia

10.6 Heartstitch

10.7 Lepu Medical Technology (Beijing)Co., Ltd.

10.8 LifeTech Scientific Corporation

10.9 Medtronic

10.10 Occlutech

10.11 SentreHEART

10.12 Starway Medical Technology

10.13 W. L. Gore & Associates

…

【本レポートのお問い合わせ先】

レポートコード:GMI6140