市場規模

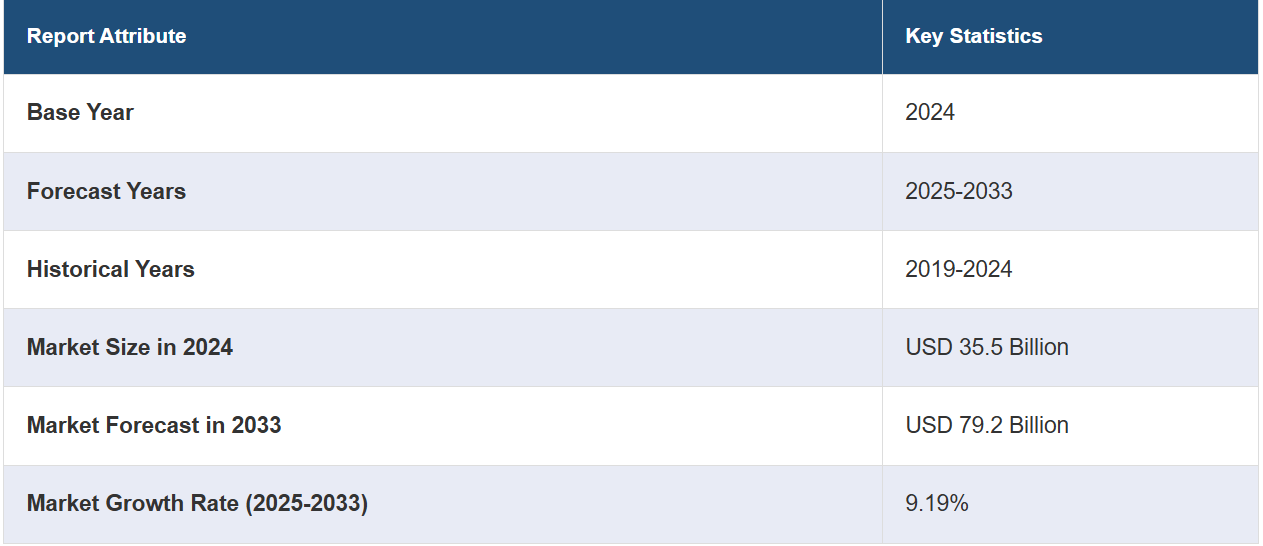

世界の医療支払いサービス市場規模は、2024年に355億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに792億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は9.19%になると見込んでいます。現在、北米が市場を支配しており、2024年には74.9%を超える大きな市場シェアを占めています。医療に関する規制やコンプライアンス要件の変化、高齢者人口の増加、医療データセキュリティの重要性が高まっていること、そして、個別化された利用しやすい医療体験を求める患者の需要の高まりが、市場を後押ししています。

世界的な医療支払いサービス市場は、費用対効果の高いヘルスケアの提供と支払い側における業務効率の向上に対する需要の高まりによって牽引されています。 医療費の高騰により、請求処理、会員サービス、分析などの非中核業務をアウトソーシングして管理負担を軽減し、サービス品質を向上させる必要性が高まっています。 これに伴い、人工知能やデータ分析などの先進技術の採用により、より正確な意思決定と合理化されたプロセスが可能となり、市場の成長がさらに促進されています。また、規制要件へのコンプライアンスの重視が高まっていることや、増大するヘルスケアデータの管理にスケーラブルなソリューションが必要とされていることも、市場拡大に寄与しています。さらに、価値に基づくケアモデルへの移行により、より良い成果を達成するために、保険者は革新的なサービスプロバイダーを求めるようになっています。

米国は、主に慢性疾患の増加と高齢化人口の増加によって効率的なヘルスケア管理の需要が高まっていることから、地域における主要な市場として際立っています。患者体験の改善と、保険者と医療提供者のコミュニケーションの合理化を求める動きが、アウトソーシングソリューションの採用を加速させています。ヘルスケア支出における不正、浪費、乱用の削減にますます重点が置かれるようになっているため、保険者サービスでは自動化や予測分析などの先進技術の利用がさらに促進されています。保険金請求の裁定や加入者サービスにおけるデジタルプラットフォームへの移行は、医療システムにおける相互運用性の推進と相まって、市場の成長を促進しています。さらに、医療へのアクセス拡大と手頃な価格の実現を目指す政府の取り組みは、保険者に革新的で費用対効果の高いサービスモデルの採用を促しています。

医療支払いサービス市場の動向:

保険者業務におけるデジタルテクノロジーの導入拡大

保険者業務におけるデジタルテクノロジーの導入拡大は、市場にとって好ましい傾向です。医療制度がデジタル変革を受け入れる中、保険者は競争力と効率性を維持するために最先端のテクノロジーを採用する必要があります。世界銀行が2030年までにデジタルヘルスへの支出を6%から8%に増やすという公約を掲げていることは、世界の医療制度におけるデジタルヘルスの重要性の高まりを裏付けるものです。人工知能、機械学習、データ分析、自動化などのデジタルテクノロジーは、保険者の業務を変革しています。これらのテクノロジーは、請求処理の合理化、不正行為の検出、データ主導の意思決定を可能にします。保険者は、これらのテクノロジーの潜在能力を最大限に活用するために、専門サービスプロバイダーに目を向けています。なぜなら、デジタル統合の複雑な課題を効果的に解決するために必要な専門知識とインフラストラクチャを、こうしたプロバイダーが提供しているからです。さらに、新型コロナウイルス(COVID-19)のパンデミックは、特に遠隔医療と遠隔患者管理において、デジタルソリューションの必要性を加速させています。医療保険サービスプロバイダーは、この変革の最前線に立ち、急速に変化する医療環境に適応するために、遠隔医療サポート、デジタル請求処理、その他の革新的なソリューションを提供しています。

ヘルスケアにおけるアナリティクスの採用が増加

ヘルスケアにおけるアナリティクスの採用が増加していることが、市場の成長を後押ししています。アナリティクスはヘルスケア業界の要となり、情報に基づく意思決定、コスト削減、患者の治療結果の改善を促す貴重な洞察を提供しています。こうしたサービスプロバイダーは、高度なアナリティクスを活用して、保険会社が膨大な量のデータを効率的に選別できるように支援しています。このデータには、請求、臨床記録、患者の病歴などが含まれます。分析を適用することで、保険者は見過ごされていたかもしれない傾向、パターン、異常を特定することができます。これにより、不正行為の発見と防止が容易になるだけでなく、保険者の業務効率全体が向上します。さらに、分析は集団の健康管理においても重要な役割を果たし、保険会社は加入者の健康ニーズに先手を打って対応することが可能になります。ある業界レポートによると、2023年のヘルスケアにおける世界的なビッグデータ市場は670億米ドルと評価され、2023年から2035年の予測期間全体で19%を超えるCAGRで成長すると予測されています。予測分析は、疾病の発生を予測し、リスクのある集団を特定し、それに応じて介入を調整することができます。データ主導の意思決定が最も重要視されるヘルスケア業界において、分析の採用が増加していることは、市場拡大の促進要因となっています。ヘルスケア分析の専門知識を提供するプロバイダーの需要が高まっており、これが市場成長の主な要因となっています。

医療保険への加入者が増加

医療保険への加入者が増加していることは、市場を後押ししています。世界経済フォーラムのデータによると、2050年までに慢性疾患が99.5%増加すると予測されており、医療保険セクターの強化につながると考えられています。これは、民間医療保険(雇用主が負担する保険とは別に)に加入する人々の増加に反映されています。特に英国では、2021年から2022年の間に被保険者数が83%も増加し、1,170万人に達しました。医療への意識と医療費に対する経済的保護の重要性がますます高まるにつれ、保険の適用を求める個人が増えています。この傾向により、保険請求、保険契約管理、および会員サービスの量が大幅に増加し、医療費支払者に負担がかかっています。この増加に対処するために、医療保険者は、流入を効率的に処理するために専門サービスプロバイダーにますます頼るようになっています。医療支払いサービスプロバイダーは、保険金請求処理、加入者登録、カスタマーサポートの専門知識を提供し、保険契約者にシームレスな体験を保証します。保険者は、保険の管理面を管理する上で重要な役割を果たし、保険者は質の高い医療サービスの提供に集中することができます。規制の変更と医療への意識の高まりにより、被保険者の数は常に拡大しており、これが市場を牽引しています。

医療支払いサービス業界の区分:

IMARC Groupは、世界の医療支払いサービス市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は種類、用途、最終用途に基づいて分類されています。

種類別分析:

BPOサービス

ITOサービス

KPOサービス

2024年にはBPOサービスが市場をリードする。医療保険支払機関の領域におけるBPOサービスは、効率的な業務運営に不可欠な複数の重要な機能を包含している。医療保険支払機関は、請求処理、加入、請求、および会員サービスなどのプロセスを専門のBPOプロバイダーにアウトソーシングすることで、大幅に業務コストを削減することができる。このコスト削減の利点は、コスト抑制が最重要視される業界において極めて重要である。さらに、医療保険支払機関の業務におけるBPOサービスは拡張性も提供する。医療保険者は、医療業界の変化や規制、市場力学の変化に応じて、アウトソーシング要件を迅速に調整することができます。BPOプロバイダーは、容易に規模を拡大または縮小することができ、絶えず変化する医療業界の状況に柔軟かつ迅速に対応することができます。

BPOサービスプロバイダーは、プロセスを合理化し、エラーを削減し、業務効率を向上させるための専門知識とテクノロジーインフラを有しています。これにより、迅速な請求処理、カスタマーサービスの向上、および加入者の体験の改善につながります。さらに、BPOサービスを利用することで、医療保険者は、質の高い医療サービスの提供という本来の業務に集中することが可能になります。管理および業務機能をアウトソーシングすることで、医療保険者は、リソースと注意を患者ケア、研究、およびイノベーションへと向けることができます。

アプリケーション別分析:

分析および不正管理サービス

請求管理サービス

統合フロントオフィスサービスおよびバックオフィス業務

会員管理サービス

医療機関管理サービス

請求および会計管理サービス

人事サービス

クレーム管理サービスは、2024年には市場シェア33.8%を占め、市場をリードしています。 クレーム管理は医療保険において重要な機能であり、このプロセスをアウトソーシングすることには、市場を牽引する役割を果たす数多くの利点があります。 これらのサービスは、複雑で時間のかかる保険請求処理プロセスを合理化します。医療保険者は、膨大な量の請求の管理業務(データ入力、検証、処理など)の負担を専門のサービスプロバイダーに任せることができます。その結果、請求の解決が迅速化され、エラーが減少し、顧客満足度が向上します。効率性と正確性は、この分野の成長を推進する重要な要因です。請求管理サービスプロバイダーは、高度な自動化とデータ分析技術を活用して請求処理を最適化します。これにより、保険金の支払いプロセスが迅速化されるだけでなく、不正やエラーの可能性を特定し、保険者のコストを削減することができます。

さらに、これらのサービスはコスト管理の向上にも役立ちます。請求管理業務をアウトソーシングすることで、医療費支払者はコスト効率の向上、管理費の削減、リソースのより効果的な配分を実現することができます。医療費の高騰に苦しむ業界では、特にこの費用対効果が重要となります。さらに、これらのサービスは拡張性も備えています。医療費支払者は、請求件数の変動に合わせてアウトソーシング要件を調整することができ、市場の動向に柔軟かつ適応的に対応することができます。

エンドユーザー別分析:

民間保険者

公的保険者

民間保険者が2024年には市場シェア59.0%を占め、市場をリードしています。保険会社や雇用者による医療保険プランを含む民間保険者は、ヘルスケアエコシステムにおいて重要な役割を果たしており、専門サービスへの依存度がこの市場を形成する主な要因となっています。民間保険者は効率性とコスト抑制を求めています。民間保険の請求管理、加入者登録、カスタマーサービスの管理は複雑で、煩雑になりがちです。 このような業務を医療費支払サービスプロバイダーに委託することで、民間保険会社は業務を合理化し、同時にコストを削減できるため、競争優位性を獲得できます。 さらに、加入者の満足度と維持を優先することができます。 質の高いカスタマーサービスと効率的な請求処理は、保険契約者の維持に不可欠です。

医療費支払サービスは、民間保険会社が加入者に優れたサービスを提供し、ロイヤリティを醸成し、新規顧客を獲得するのに役立ちます。拡張性も推進要因のひとつです。民間保険者は、加入者数や請求件数の変動を経験することがよくあります。医療保険サービスプロバイダーは、民間保険者のニーズの変化に応じて、サービスの規模を柔軟に拡大・縮小し、業務の適応性を確保します。民間保険者のコンプライアンスおよび規制要件も複雑で、常に変化しています。医療保険サービスに特化したサービスプロバイダーは、これらの規制に精通しており、民間保険者がコンプライアンスを維持しながら、潜在的な法的リスクを回避する手助けをします。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が74.9%を超える最大の市場シェアを占めました。北米地域は、医療保険者サービスにおける圧倒的な成長の原動力となっています。この地域は、複雑な公的および私的保険者ネットワークを持つ高度に発達した医療業界を誇ります。北米の医療市場の規模と多様性は、専門的な保険者サービスに対する大きな需要を生み出しています。保険者は膨大な量の請求の管理、厳しい規制の順守、加入者の変化するニーズへの対応という課題に直面しています。さらに、特に米国は北米における市場成長の推進において重要な役割を果たしています。米国の医療制度は複雑で、民間保険と公的保険のプログラムが混在しています。この複雑性により、請求、加入、会員サービスの効率的な管理を行う高度な保険者サービスが必要とされています。

さらに、デジタルヘルスソリューション、電子カルテ、遠隔医療の導入も急速に拡大しています。 医療保険サービスプロバイダーは、これらのテクノロジーを活用して最先端のソリューションを提供し、業務効率と加入者の体験を向上させています。 また、この地域では、データに関するセキュリティとコンプライアンスへの取り組みがさらに推進されています。HIPAAなどの規制が次々と変更される中、北米の保険者は複雑なヘルスケアデータ管理をサービスプロバイダーの経験に頼っています。この地域は今後数年間、この業界の成長を牽引し続けるでしょう。

地域別の主な要点:

米国医療支払いサービス市場分析

米国の医療支払いサービス市場は、価値に基づく治療への移行、ヘルスケアシステムの複雑化、コスト最適化の必要性の高まりによって牽引されています。米国の医療費は2022年には4.1%増の4兆5000億ドル、1人当たり1万3493ドルに達すると予測されており、メディケア・メディケイドサービスセンターによると、コスト削減と支払者の効率化を図るために、管理業務や業務のアウトソーシングに注目が集まっています。その結果、支払者サービスの40%以上が請求処理を軸に展開されています。その結果、プロバイダーネットワーク管理、メンバーサービス、請求管理などのサービスへの需要が高まっています。

ロボットプロセスオートメーション(RPA)、機械学習(ML)、人工知能(AI)などの最新技術の利用は、不正検出の改善とプロセス簡素化により、業界の成長を継続的に促進しています。例えば、2023年には、AI主導のテクノロジーによる請求裁定のスピードと精度が30~50%向上し、エラーが30~50%減少しました。また、患者の治療結果に応じて償還を行う価値に基づく支払いモデルの成長により、保険者も分析やケア管理サービスに投資しています。 医療保険の相互運用性と説明責任に関する法律(HIPAA)などの政府による義務付けにより、保険者は非常に厳格な規制基準に従うことを余儀なくされており、専門サービスにとってはますます重要になっています。

ヨーロッパの医療支払いサービス市場分析

欧州の医療保険支払いサービス市場は、デジタルヘルスケアシステム、規制順守、そして国民皆保険制度に重点を置く同地域によって牽引されています。この業界はドイツ、フランス、英国などの国々によって支配されています。欧州保険・再保険連盟のデータによると、オランダは2019年の欧州全体の医療請求の40%以上を占め、2018年と比較して4.4%の成長を遂げました。健康保険請求の次に大きな市場は、ドイツ(+4.3%)、スイス(+5.7%)、フランス(+7.5%)でした。効率的な分析、不正管理、請求処理の必要性から、ペイヤーサービスへの需要が高まっています。

欧州連合(EU)が「欧州健康データ空間」などのプログラムを通じてeヘルスとデジタル変革に重点的に取り組んでいることもあり、保険者は最先端のITシステムを導入して加入者管理やデータ分析を行うようになっています。毎年170万件以上発生している循環器疾患による主な死亡原因は、EU域内で発生しています。600万人以上が心臓疾患を患っており、そのため、コスト削減と成果の向上を支援するケア管理サービスのニーズが高まっています。さらに重要なのは、高齢者人口が変化し、増加していることです。ヨーロッパ全域の高齢者人口は、2023年には65歳以上の人口の20%以上を占める見通しです。専門のプロバイダーにすべての事務作業を委託することで、効率性とGDPR(EU一般データ保護規則)やその他の医療関連の法律への準拠を確保することができます。

アジア太平洋地域医療支払いサービス市場分析

健康保険の適用範囲の拡大と医療システムのデジタル化が、アジア太平洋地域の医療保険サービス市場の急速な成長を牽引しています。中国、日本、インドなどの国々が、この拡大の最前線に立っています。例えば、インドの「アユシュマン・バーラト」プログラムでは、5億人以上の国民を保険対象とすることを目指しており、その結果、医療保険サービスに対する高い需要が生じています。慢性疾患の増加と医療費の高騰により、効果的な請求管理と分析システムが必要とされています。中国では2023年に490億米ドル以上が医療に費やされ、この地域における医療インフラの改善への取り組みが示されています。遠隔医療やモバイルヘルスソリューションの利用も、メンバーおよびケア管理サービスの需要を高めています。アジア太平洋地域では、技術的に進歩したヘルスケアソリューションが重視されており、これによりペイヤーサービスは今後も変化し続けるでしょう。

ラテンアメリカ ヘルスケア ペイヤーサービス市場分析

中南米の医療保険サービス市場の主な推進要因は、低コストの管理ソリューションの必要性と、健康保険プログラムの増加傾向です。人口の70%以上をカバーするブラジルの統一保健システム(SUS)とメキシコがこの地域をリードしています。また、民間保険に加入する人も増えており、不正行為の検出や保険請求処理などの保険者向けサービスの需要が高まっています。米州開発銀行の統計によると、この地域の医療支出は2018年から2050年の間に年平均成長率(CAGR)3.2%で成長しており、市場をさらに後押ししています。 政府や保険会社は、患者の満足度を高め、業務を合理化するためにデジタルソリューションに投資しています。 専門プロバイダーにペイヤーサービスをアウトソーシングすることで、この地域の医療問題に対処するより手頃なアプローチとなります。

中東およびアフリカの医療支払いサービス市場分析

業界レポートによると、中東地域における医療への熱心な取り組みは活況を呈しています。予防医療への関心の高まりと新技術の導入への順応性により、湾岸協力会議(GCC)の医療支出は2027年までに1355億米ドルに達すると予測されています。医療システムの近代化と医療保険の適用範囲拡大への取り組みが、中東・アフリカ(MEA)の医療保険サービス市場を牽引しています。例えば、サウジアラビアやアラブ首長国連邦などの湾岸協力会議(GCC)諸国で求められる医療保険プランが、ペイヤーサービスへの需要を牽引しています。デジタル変革に向けた取り組みが、メンバー向けサービスや請求管理の採用を後押ししています。業務効率と拡張性を確保するため、アフリカの保険会社は、医療アクセスの向上と管理業務の非効率性の削減に向けた取り組みの一環として、ペイヤーサービスをアウトソースする傾向が強まっています。

競合状況

トップ企業は、ヘルスケア業界の変化するニーズに呼応する幅広い戦略的イニシアティブと能力を通じて、市場を強化しています。こうした大手サービスプロバイダーは、最先端のテクノロジーに多額の投資を行っています。人工知能、データ分析、自動化の力を活用して、支払者業務の合理化を図っています。これにより、効率性が向上し、迅速な請求処理、不正行為の検出、意思決定の改善が可能になります。さらに、トップ企業はデータセキュリティとコンプライアンスを最優先事項としています。強固なサイバーセキュリティ対策を実施し、患者の機密情報を保護するとともに、常に変化する規制環境に厳格に準拠することで、顧客に安心感を与えています。さらに、これらの業界リーダーは包括的なソリューションを提供しています。請求管理、会員管理、カスタマーサポート、データ分析などのエンドツーエンドのサービスを提供することで、保険会社はすべてのニーズを1社で満たすことができ、複雑性を軽減することができます。さらに、優れたベンダーは機敏かつ柔軟です。医療保険の政策変更や技術開発など、市場の変化に迅速に対応し、顧客が常に一歩先を行き、将来に備えることができるよう支援します。

このレポートでは、ヘルスケア保険サービス市場における競争環境について包括的な分析を行い、すべての主要企業の詳しいプロフィールを掲載しています。

Accenture plc

Cognizant Technology Solutions Corporation

Concentrix Corporation

ExlService Holdings Inc.

Genpact Limited

HCL Technologies Limited

Hinduja Global Solutions Limited

HP Development Company L.P.

McKesson Corporation

UnitedHealth Group Incorporated

Wipro Limited

Xerox Corporation

最新ニュースと動向:

2024年10月:ヘルスケアコンサルティング企業であるConsus Healthは最近、アクセンチュアに買収された。Consus Healthの価値に基づくケアと支払い側と医療提供者の協力に関するスキルを統合することで、アクセンチュアは医療支払いサービスにおける強みを強化しようとしている。この買収は、アクセンチュアのヘルスケアコンサルティング事業を成長させ、患者の治療結果を向上させ、ヘルスケアシステムの費用を削減するための最先端のソリューションを提供するという計画に沿ったものである。

2024年9月:Navientのヘルスケア収益サイクル管理(RCM)部門がCorroHealthに買収され、戦略的ポートフォリオの拡大が完了しました。医療提供者の効率性とコンプライアンスの向上を目的としたこの買収により、コーディング、監査、財務管理サービスを含む包括的なRCMソリューションを提供するCorroHealthの能力が強化されることが期待されています。

2023年8月:Accenture plcは、オーストラリアの顧客が現場業務を効率的に迅速に自動化できるよう支援するため、パースを拠点とするコンサルティングサービスプロバイダーATI Solutions Group(ATI)を買収した。

2023年8月:Cognizantは、Google Cloudの生成型AI技術を活用し、革新的なヘルスケア大規模言語モデル(LLM)ソリューションを開発すると発表した。この取り組みは、さまざまなヘルスケア関連のビジネス課題に対処するために、生成型AIの能力を活用することを目的としている。

2023年3月:カスタマーエクスペリエンス(CX)ソリューションおよびテクノロジーの著名なグローバルプロバイダーであるConcentrix Corporationは、純負債を含む約48億米ドルの取引でWebhelpと合併する戦略的合意を発表した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の医療支払いサービス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 BPO サービス

6.1.1 市場動向

6.1.2 市場予測

6.2 ITO サービス

6.2.1 市場動向

6.2.2 市場予測

6.3 KPO サービス

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 分析および不正管理サービス

7.1.1 市場動向

7.1.2 市場予測

7.2 請求管理サービス

7.2.1 市場動向

7.2.2 市場予測

7.3 統合フロントオフィスサービスおよびバックオフィス業務

7.3.1 市場動向

7.3.2 市場予測

7.4 会員管理サービス

7.4.1 市場動向

7.4.2 市場予測

7.5 プロバイダー管理サービス

7.5.1 市場動向

7.5.2 市場予測

7.6 請求・会計管理サービス

7.6.1 市場動向

7.6.2 市場予測

7.7 HRサービス

7.7.1 市場動向

7.7.2 市場予測

8 用途別市場規模

8.1 民間保険者

8.1.1 市場動向

8.1.2 市場予測

8.2 公的保険者

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3879