市場規模

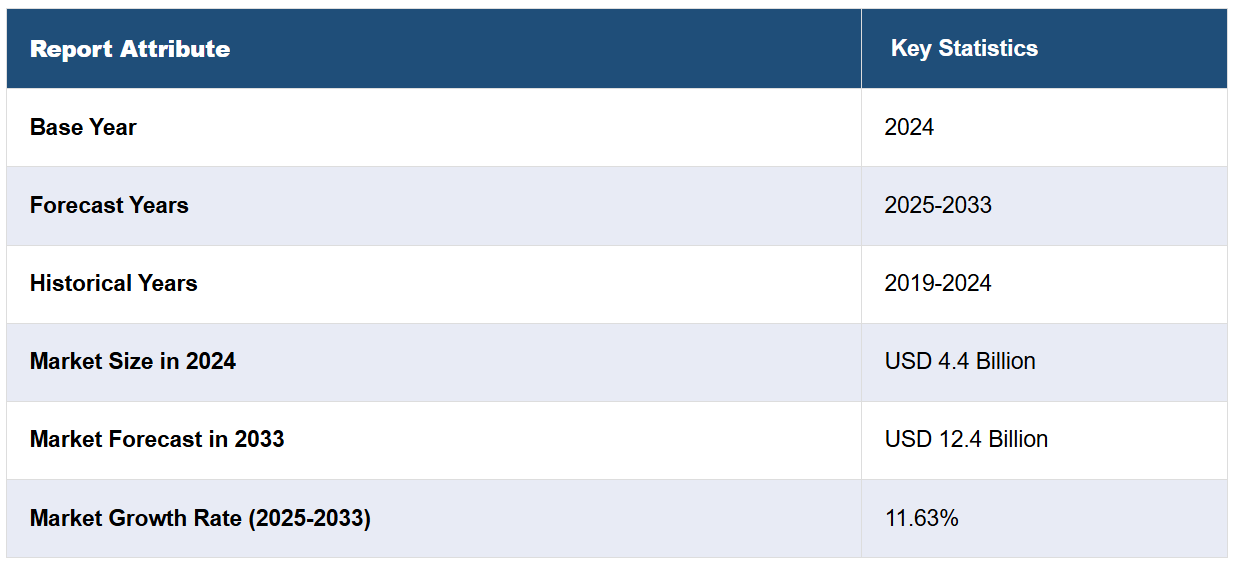

世界の医療相互運用ソリューション市場規模は、2024年には44億米ドルに達した。今後、IMARC Groupは、市場が2033年までに124億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は11.63%と予測しています。市場は、統合医療システムに対する需要の高まり、データ交換に関する厳格な規制要件の実施、患者ケアの連携を改善する必要性の高まりを背景に、力強い成長を遂げています。

医療相互運用ソリューション市場分析:

市場成長と規模:医療データの急速なデジタル化と電子カルテの普及により、市場は力強い成長を見せています。

技術的進歩:HL7やFHIRのような標準化されたデータ交換プロトコルの開発を含む技術的進歩により、異種医療システム間のシームレスな相互運用が促進されています。

業界での応用:医療分野における相互運用性ソリューションは、病院、診療所、診断センター、外来診療施設など、さまざまな医療現場で応用されています。 異なる医療提供者やシステム間で、患者の健康記録、医療画像、検査結果、投薬情報を交換するために利用されています。

地理的な傾向:アジア太平洋地域では、医療への投資の増加、デジタル化への取り組み、相互運用可能な医療システムの利点に対する認識の高まりにより、市場が急速に成長しています。また、欧州も重要な市場であり、欧州相互運用性フレームワーク(EIF)などのイニシアティブや、統一されたデジタルヘルスエコシステムの確立に向けた取り組みが推進しています。

競合状況:ニッチなアプリケーションに特化した新興企業や小規模企業の存在感が高まっています。市場のプレイヤーは、市場での存在感の強化と製品ポートフォリオの拡大を目指し、戦略的提携、製品イノベーション、M&Aに重点的に取り組んでいます。

課題と機会:セマンティック相互運用性、データ標準化、データガバナンスの実現における課題は、相互運用性ソリューションの普及における大きな障害となっています。しかし、これらの課題を克服することは、高度な相互運用性機能や付加価値サービスを通じて、ベンダーが差別化を図る機会となります。

今後の見通し:医療分野における相互運用性ソリューション市場の将来の見通しは有望であり、医療分野におけるデジタル変革の取り組みの継続、規制環境の進化、技術の進歩を原動力として、今後も成長が続くことが予想されます。

医療分野における相互運用性ソリューション市場の動向:

規制の取り組み

医療の相互運用性推進の主な要因となっているのは、標準化された相互運用可能な医療情報技術の使用を義務付ける厳格な規制要件や政府主導の取り組みです。 情報の遮断を防止し、電子医療情報の安全なアクセス、交換、利用を確保することを目的とした米国の21世紀治療法(21st Century Cures Act)などの規制は、極めて重要な役割を果たしています。 世界中の政府は、医療提供者間のデータ共有を促進する政策を実施し、患者の治療結果の改善、医療費の削減、公衆衛生管理の強化を目指しています。これらの規制により、医療機関は相互運用可能なソリューションを採用せざるを得なくなり、システム間でシームレスに医療情報の交換と利用が可能になることで、よりつながりのある効率的な医療エコシステムが促進されます。

技術の進歩

技術の進歩は、医療分野における相互運用ソリューション市場の重要な推進要因です。電子カルテ(EHR)、医療情報交換(HIE)、クラウドコンピューティングなどの医療情報技術の進化は、効果的な相互運用性の基盤を築きました。FHIR(Fast Healthcare Interoperability Resources)標準、API(アプリケーション・プログラミング・インターフェース)、ブロックチェーン技術などのイノベーションは、異なるシステム間で医療データを共有・統合する方法に革命をもたらしました。これらの進歩により、安全なリアルタイムのデータ交換が可能になり、包括的でタイムリーな医療情報を提供することで、協調的なケアをサポートし、臨床的意思決定を強化し、患者の治療結果を改善する相互運用可能なシステムの開発基盤が提供されます。

統合医療サービスに対する需要の高まり

統合医療サービスに対するニーズの高まりは、相互運用性ソリューションに対する需要を後押ししています。 医療提供が、責任ある医療組織(ACOs)や患者中心の医療施設(PCMHs)などの、より連携のとれた患者中心のモデルへと移行するにつれ、さまざまな医療提供者、医療環境、医療ITシステム間でのシームレスなデータ交換に対する要求も高まっています。相互運用性は、統合されたケアパスの実現、重複した検査や処置の削減、継続的なケアの確保、患者の積極的な参加と満足度の向上に不可欠です。相互運用性ソリューションは、効率的なデータ共有を促進することで、医療機関が患者により協調的で効率的、かつ高品質なケアを提供することを支援します。

医療費削減の必要性

業務効率を高めながら医療費を削減する必要性は、相互運用性ソリューションの採用を推進する重要な要因となっています。医療機関は常に、経費の最小化とリソースの最適利用というプレッシャーにさらされています。相互運用可能なシステムは、正確な患者情報が医療現場で即時に利用可能となることで、非効率性を大幅に削減し、医療過誤を最小限に抑え、不必要な医療利用を回避することができます。これにより、ケアの質が向上するだけでなく、重複した検査の排除、手動データ入力の削減、臨床ワークフローの最適化により、大幅なコスト削減にも貢献します。その結果、医療サービス提供者は費用対効果の達成とケア提供の効率化を目指し、相互運用性ソリューションへの投資を増加させています。

医療の相互運用性ソリューション 産業区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、レベル、展開、およびエンドユースに基づいて市場を分類しています。

種類別内訳:

ソフトウェアソリューション

EHR相互運用性ソリューション

ラボシステム相互運用性ソリューション

イメージングシステム相互運用性ソリューション

医療情報交換相互運用性ソリューション

企業間相互運用性ソリューション

その他

サービス

サービスが市場シェアの大半を占める

本レポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これには、ソフトウェアソリューション(EHR相互運用性ソリューション、ラボシステム相互運用性ソリューション、画像システム相互運用性ソリューション、医療情報交換相互運用性ソリューション、企業間相互運用性ソリューション、その他)とサービスが含まれます。レポートによると、サービスが最大のセグメントを占めています。

医療相互運用ソリューション市場におけるサービスセグメントは、相互運用ソリューションの導入、統合、トレーニング、サポート、およびメンテナンスを医療機関に提供する幅広い専門サービスおよび管理サービスで構成されています。専門サービスには、医療提供者が相互運用ソリューションを効果的に展開し、それぞれのニーズや目的に最適化できるよう支援することを目的としたコンサルティング、システム統合、カスタマイズ、およびプロジェクト管理が含まれます。マネージドサービスは、相互運用性インフラおよびシステムの継続的なサポート、モニタリング、メンテナンスを網羅し、円滑な運用、パフォーマンスの最適化、および規制要件への準拠を保証します。

医療分野における相互運用性ソリューション市場におけるソフトウェアに基づく市場区分は、医療システム内のデータ交換、統合、相互運用性を促進するよう設計されたさまざまなソフトウェアソリューションを網羅しています。これらのソフトウェアソリューションには、電子カルテ(EHR)システム、医療情報交換(HIE)プラットフォーム、ミドルウェアアプリケーション、相互運用性プラットフォームなどがあります。EHRシステムは、医療従事者が患者の健康情報を電子的に保存、管理、共有することを可能にし、アクセシビリティとケアの連携を改善します。HIEプラットフォームは、異なる医療組織やシステム間の患者データの安全な交換を促進し、相互運用性とケアの継続性を向上させます。

レベル別内訳:

基礎的

構造的

意味的

市場を支配するのは構造的レベル

レベルに基づく市場の詳細な分類と分析もレポートに記載されています。これには、基礎、構造、意味が含まれます。レポートによると、構造が最大のセグメントを占めています。

構造的相互運用性は、医療相互運用性市場で最大のセグメントを占めており、互換性と一貫性を確保するために交換データの構成とフォーマットが関与します。このセグメントは、データフォーマット、構文、意味の標準化に重点を置いており、異なる医療システムが交換データを正確に解釈し処理できるようにします。構造的相互運用性は、システム間の医療情報のシームレスな交換を可能にし、多様なソースからのデータの統合を促進することで、ケアの連携と意思決定プロセスを強化します。相互運用可能な医療ITインフラストラクチャの基幹部分として、効果的なデータ交換と利用に必要なフレームワークを提供します。

医療相互運用性市場の基盤となる部分は、基本的な相互運用機能を備え、初歩的なレベルでのデータ交換に重点を置いています。これには、データフォーマット、転送プロトコル、基本的なデータ交換標準などの機能が含まれます。 基礎的な相互運用性は、異種医療ITシステム間のデータ交換を可能にすることで、より高度な相互運用性の基盤を築きます。 不可欠な要素ではあるものの、このセグメントは主に相互運用性の技術的側面を扱うものであり、データを意味のある形で解釈し、利用する能力に欠ける可能性があります。

セマンティック・インターオペラビリティは、医療分野における相互運用性市場の最も進化した分野であり、交換されたデータの正確な解釈と理解により、その意味が保持され、正確に伝達されることを保証します。この分野は、構造的な互換性を超え、臨床情報の文脈、語彙、意味など、医療データのセマンティクス(意味論)に対応します。セマンティック・インターオペラビリティは、医療システムが交換されたデータを臨床的に関連性のある方法で解釈し、利用することを可能にします。これにより、臨床意思決定支援、集団の健康管理、高度な分析などの複雑なユースケースをサポートします。また、患者ケアと治療結果の改善に向けた豊富なデータ交換と有意義な洞察を可能にすることで、相互運用可能な医療ITシステムの潜在能力を最大限に引き出す上で重要な役割を果たします。

導入形態別:

クラウドベース

オンプレミス

オンプレミスが市場の主要セグメントを占める

本レポートでは、導入形態別に市場を詳細に分類し、分析しています。これには、クラウドベースとオンプレミスが含まれます。レポートによると、オンプレミスが最大のセグメントを占めています。

医療機関相互運用ソリューション市場におけるオンプレミス・セグメントは、医療機関の敷地内でローカルに導入・管理されるソリューションを表します。クラウドベースのソリューションの人気が高まっているにもかかわらず、データセキュリティの懸念、規制要件、機密性の高い医療データのより厳格な管理の必要性などの要因により、オンプレミス型が依然として最大規模を維持しています。オンプレミス型相互運用ソリューションは、医療提供者にデータの完全な所有権と管理権限を提供し、医療提供者の特定の要件に応じてシステムのカスタマイズや調整を可能にします。オンプレミス型ソリューションは、初期投資や継続的なメンテナンスに費用がかかる場合もありますが、医療機関がデータに対してより大きな自主性とセキュリティを確保できるため、多くの施設で好まれる選択肢となっています。

クラウドベースのソリューションとは、インターネット上でホスティングされ、アクセスされるソリューションを指します。医療機関は、大規模なオンサイトインフラやメンテナンスを必要とせずに相互運用機能にアクセスできるため、これらのソリューションは柔軟性、拡張性、費用対効果に優れています。クラウドベースの相互運用ソリューションは、異種医療システム間のシームレスなデータ交換を可能にし、医療提供者間のより良い連携を促進し、患者ケアの調整を改善します。さらに、クラウドベースのソリューションは、多くの場合、セキュリティ機能と定期的なアップデートが組み込まれており、規制要件への準拠を確保し、データ保護を強化します。

最終用途別内訳:

医療提供者

病院および診療所

長期ケアセンター

診断および画像センター

その他

医療保険者

薬局

医療サービス提供者が最大の市場セグメントを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、医療サービス提供者(病院および診療所、長期療養センター、診断および画像センター、その他)、医療保険者、薬局が含まれます。レポートによると、医療サービス提供者が最大のセグメントを占めています。

医療サービス提供者のセグメントには、患者に直接医療サービスを提供する病院、診療所、外来手術センター、その他の医療施設が含まれます。このセグメントは、医療相互運用ソリューション市場で最大の規模を誇りますが、その主な理由は、患者ケアのプロセスを合理化し、臨床ワークフローを改善し、ケアの連携を強化するための統合医療 IT システムに対する高い需要があるためです。医療サービス提供者は、患者の健康記録、医療画像、その他の臨床データを、異なる部署や医療システム間でシームレスに交換するための相互運用ソリューションを必要としています。電子カルテ(EHR)の採用が増加し、価値に基づくケアモデルへの移行が進むにつれ、医療提供者間の相互運用性ソリューションに対する需要は今後も大幅に増加すると予想されます。

医療保険者セグメントには、医療費の支払いと償還を管理する保険会社、医療プラン、およびマネージドケア組織が含まれます。このセグメントにおける相互運用性ソリューションは、主に請求処理の合理化、管理効率の向上、および医療保険者と医療提供者間のコミュニケーションの改善に重点を置いています。保険者は、会員資格情報、請求データ、支払い明細を正確かつ安全に交換するために相互運用可能なシステムを必要としています。医療業界が価値に基づく償還モデルや集団の健康管理へと移行するにつれ、医療保険者向けの相互運用性ソリューションは、コスト管理、成果の改善、会員満足度の向上にますます不可欠なものとなっています。

薬局は、医薬品の調剤、患者カウンセリング、服薬アドヒアランスの管理を通じて、医療エコシステムにおいて重要な役割を果たしています。薬局向けの相互運用性ソリューションは、薬局、医療従事者、患者間のシームレスなコミュニケーションを促進し、安全で効率的な薬物療法管理を実現することを目的としています。この分野では、電子処方せん、薬物療法の照合、薬物療法管理を可能にする相互運用システムに対する需要が高まっています。薬物療法の安全性、服薬遵守、集団の健康への関心が高まる中、薬局は相互運用性ソリューションを採用し、薬物療法関連の成果を改善し、患者の積極的な参加を促し、医療関係者間の協調的なケアの取り組みを支援しています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の医療相互運用ソリューション市場シェアを占める

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は、確立された医療ITインフラ、厳しい規制要件、電子カルテ(EHR)やその他のデジタル医療システムの普及率の高さにより、最大のセグメントとなっています。この地域には、Epic Systems Corporation、Cerner Corporation、Allscripts Healthcare Solutions, Inc.などの主要企業が存在し、成熟した市場エコシステムを誇っています。さらに、医療テクノロジーへの投資の増加、医療支出の増加、患者ケアの成果をさらに向上させるための相互運用性への注目度の高まりも、北米が市場で優位を占める要因となっています。

アジア太平洋地域では、医療への投資の増加、デジタル化への取り組み、統合医療システムの需要の高まりを背景に、医療相互運用ソリューション市場が急速に成長しています。中国、インド、日本、韓国などの国々では、断片化された医療ITインフラに関連する課題を克服し、医療提供の効率性を向上させるために、相互運用ソリューションの導入が大幅に進んでいます。さらに、政府による支援政策、統一されたデジタルヘルスエコシステムの確立に向けた取り組み、医療関係者とテクノロジーベンダー間の協力関係が、この地域の市場拡大を後押ししています。

欧州は医療相互運用ソリューション市場において重要なセグメントであり、高度に発達した医療インフラ、強固な規制枠組み、データプライバシーとセキュリティの重視という特徴があります。欧州連合(EU)加盟国は、医療データの国境を越えた交換を促進し、医療システム間の相互運用性を高めるために、欧州相互運用性フレームワーク(EIF)などのイニシアティブを実施しています。さらに、医療ITへの投資の増加、電子カルテ(EMR)の導入、遠隔医療サービスの普及が、ヨーロッパ市場の成長を後押ししています。

中南米は、医療費の増加、医療記録のデジタル化、医療へのアクセスと質の向上に向けた取り組みを背景に、医療相互運用ソリューションの有望な市場として台頭しています。ブラジル、メキシコ、アルゼンチンなどの国々では、相互運用上の課題を克服し、医療環境全体にわたるケアの連携を強化するために、相互運用ソリューションの採用が拡大しています。さらに、公共部門と民間部門の医療分野におけるパートナーシップや、医療インフラの近代化に向けた取り組みも、中南米における市場開発を促進しています。

中東およびアフリカは、医療技術への投資の増加、政府主導の医療システムのデジタル化イニシアティブ、患者中心のケア提供モデルへの注目度の高まりを背景に、医療相互運用ソリューション市場で成長を続ける分野となっています。アラブ首長国連邦(UAE)、サウジアラビア、南アフリカなどの国々は、医療へのアクセス、質、効率性の向上を目的とした相互運用ソリューションの採用を主導しています。さらに、新型コロナウイルス感染症(COVID-19)のパンデミックにより、この地域では遠隔医療および遠隔モニタリングソリューションの導入が加速し、相互運用性ソリューションの需要がさらに高まっています。

主要企業

医療相互運用ソリューション市場の主要企業は、市場での存在感を高め、製品ポートフォリオを拡大し、イノベーションを推進することを目的とした戦略的イニシアティブに積極的に取り組んでいます。Epic Systems Corporation、Cerner Corporation、Allscripts Healthcare Solutions, Inc.などの企業は、医療システムや関係者間で患者データのシームレスな交換を可能にする相互運用プラットフォームの開発に重点的に取り組んでいます。さらに、これらの企業は、データ分析能力の向上、セキュリティの強化、よりパーソナライズされた患者ケア体験の実現を目指し、相互運用ソリューションに人工知能(AI)、機械学習(ML)、ブロックチェーンなどの先進技術を統合するための研究開発に投資しています。さらに、市場での足場を強化し、進化する顧客ニーズに対応するために、戦略的な提携、パートナーシップ、買収も進められています。

市場調査レポートでは、競合状況の包括的な分析が提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Deevita LLC

Epic Systems Corporation

Infor (Koch Industries Inc.)

International Business Machines Corporation

InterSystems Corporation

Koninklijke Philips N.V.

NextGen Healthcare Inc.

Oracle Corporation

Orion Health グループ企業

OSP Labs

Veradigm LLC

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

最新ニュース:

2021年:フィリップスとして一般的に知られている Koninklijke Philips NV は、包括的でつながったソリューションを通じて医療の提供を強化するというフィリップスの戦略的注力に一致する重要な動きとして、Capsule Technologies, Inc.の買収に合意しました。この買収は、フィリップスにとって極めて重要です。なぜなら、医療技術部門、特にコネクテッドケアと医療情報学の領域におけるポートフォリオの拡大に対する同社の取り組みを強調するものだからです。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の医療相互運用ソリューション市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の医療相互運用ソリューション市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界の医療相互運用ソリューション市場 – 種類別内訳

6.1 ソフトウェアソリューション

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.3.1 EHR相互運用性ソリューション

6.1.3.2 ラボシステム相互運用性ソリューション

6.1.3.3 画像システム相互運用性ソリューション

6.1.3.4 医療情報交換相互運用性ソリューション

6.1.3.5 企業間相互運用ソリューション

6.1.3.6 その他

6.1.4 市場予測(2025年~2033年

6.2 サービス

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 タイプ別魅力的な投資提案

7 世界の医療相互運用ソリューション市場 – レベル別内訳

7.1 基礎

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 構造的

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年)

7.3 セマンティック

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2019年~2024年)

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年

7.4 レベル別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A12479