市場概要

医療用アナリティクスの世界市場規模は、2023年に431億米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)21.1%で拡大すると予測されている。医療業界は、より良い患者ケアの欠如、治療費の高騰、患者の維持・エンゲージメントの低下といった困難な問題に直面している。その結果、医療用アナリティクスは、患者へのより良いケアと業界運営の改善のため、業界のあらゆる側面に取り入れられています。これらの要因が医療用アナリティクス業界の成長の主な理由である。

COVID-19では、医療業界における患者の負担を管理するためのデジタルソリューションやより優れた分析ツールに対するニーズの高まりにより、業界が大きく成長した。パンデミックの間に生成された大量の診療所データは、適切な管理が必要でした。アナリティクスツールやプラットフォームの助けを借りて、研究者や専門家はより良い結果を導き出し、傾向を予測し、疾病発生のダイナミクスをより良く理解することができる。医療機関や専門家の負担が増加していることから、より良い管理と患者へのより良いケアの提供のために、医療分析プラットフォームを導入する必要性が生じている。

2020年6月、NIHはCOVID-19に関する実用的な洞察のために患者データを収集する医療データ分析プラットフォームを立ち上げた。しかし、ポストパンデミックの効果は、ヘルスケアアナリティクスが、医療従事者の臨床データの理解にはるかに広い意味を持つ、より大きなソリューションの一部であることを示している。2021年5月、WHOとドイツの連邦機関は、将来さらなるリスクを軽減するために、病気の蔓延、医療分野のイノベーション、患者の監視を分析するためのパンデミックデータのハブを設立した。

急速な技術進歩の速度と、医療業界によるIT開発とデジタル化への大規模な投資が、ヘルスケアアナリティクス業界の記念碑的成長の主な要因となっている。2021年1月、Optum, Inc.はChange Healthcareと協業し、テクノロジーを駆使したヘルスケア・プラットフォームを進化させた。両社は、データ分析ソリューション、ソフトウェア、技術的に進んだヘルスケア・プラットフォームを消費者に提供する。現在、世界中の医療機関で導入されている分析プラットフォームは、患者管理、患者維持に役立ち、より良い医療を提供することができる。ヘルスケア分析プラットフォームの導入は、スタッフの生産性を向上させるだけでなく、全体的な患者管理を改善し、介護者の負担を最小限に抑えます。

ヘルスケア・アナリティクスは、病院への助成金や寄付金の管理、患者記録、予約、保険請求など、施設内のさまざまな機能に導入することができます。患者に提供されるケアの質を向上させ、事業所全体の管理、患者へのより良い働きかけ、病気の蔓延の管理などのための洞察を得ることができます。イリノイ州のグレインジャー工科大学は、臨床研究者、エンジニア、AI専門家、データ科学者をつなぐハブとしてヘルスデータ・アナリティクス・イニシアチブを開発した。

政府の取り組みや医療業界における巨額の資金も、イノベーションの原動力となっている。医療施設によるこうした分析プラットフォームの採用が増加しているのは、こうした背景があるからだ。分析プラットフォームは、病院やその他の施設において、実施された様々な研究からの臨床データの管理や解釈、過去のデータの研究や傾向を確立するための分析、最適な結果を得るための手法やツール、技術の開発に使用されている。

政策立案者もまた、医療施設や患者へのケア提供に関してより良い決定や政策を行うための統計やモデルを研究するために、こうした分析プラットフォームを導入している。HealthData.govポータルには、地域医療の実績、診療所データ、開発者向けの医学的・科学的知識などのトピックに関する複数の連邦データベースからの情報があり、アプリケーション・プログラミング・インターフェースでアクセスできる。

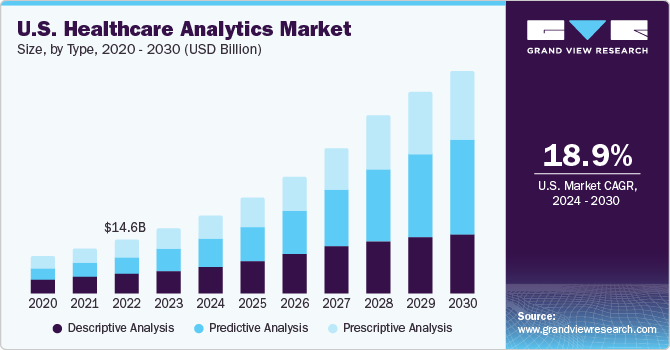

記述的分析は、2023年に35.4%の最大市場シェアを占めた。記述的分析は、パンデミックの間、ウイルスの蔓延を調査するために過去のデータや患者の履歴を調査するために広く使用されており、これがこのセグメントの成長を促進する主な要因となっている。記述的アナリティクスは、過去のデータにアクセスし、それを実用的な洞察に変えることで、何が起こったのかを理解するための貴重なツールであることが証明されている。さらに、病院では、保険金請求の不正やエラーを検出することで、保険金請求の実績を監視するために使用しています。多くの組織が、市場成長の可能性を高めるために記述的分析ツールを使用している。

予測分析は、記述分析によって作成されたデータセットを使用してデータを分析し、実用的な将来の洞察を得るため、最も急速に成長している分析タイプセグメントです。より良い成長の見込みを得るためにアナリティクスを採用する企業が増えており、これがこのセグメントの成長の重要な推進力となっている。企業がこのセグメント全体の成長を促進する適切な対策を講じるためには、市場の将来動向を予測するためにこうしたプラットフォームを採用することが必要となっている。

サービス分野は2023年に37.7%のシェアを占め、市場を支配した。医療業界は、プラットフォームを開発し、アナリティクスのためにデータをデジタル化するために、IT業界に相当額の資本を投じている。大半の企業はデータ分析の要素を必要としているため、ITのデータ分析面をアウトソーシングしている。その結果、企業にサービス一式を提供するデータ分析企業が増加している。データ分析企業が提供するサービスの増加がセグメント成長の要因となっている。

サービス分野は21.8%と最速の成長率を記録すると予測されている。その理由は、医療業界における患者負担の増加や、疾病の蔓延の増加により、大量の臨床データが生成されるようになったためであり、患者に対してより良いケア、より良い結果、費用対効果の高い治療を提供するという業界に対する超えられないプレッシャーが、この市場の成長をさらに後押ししている。より良い患者モニタリングとより良い治療を提供するために分析手法とツールを導入する必要性が、このセグメントの成長の主な要因となっている。

ライフサイエンス企業が市場を支配し、2023年の売上シェアは44.3%であった。現在、分析ツールとプラットフォームの最大ユーザーはライフサイエンス企業であり、製品コストの削減、利益率の向上、より良い製品の生産、同セグメントの迅速な導入と成長の推進を目的としている。企業は、より多くの人々に対応するため、製品ポートフォリオや提供物の改善に絶えず投資している。このため、市場をよりよく理解・予測し、価値に基づいた意思決定を推進するための分析ツールの必要性が生じている。

医療提供者は、2030年まで最も速い成長率25.8%を記録すると予測される。パンデミックの間、そしてその後も、費用対効果の高いケアとより良い患者管理を提供する負担は、病院と医療従事者に多大なものであり、それがこのセグメントの成長をもたらしている。患者記録の管理、疾病サーベイランス、患者への費用対効果の高いケアの提供の必要性が、ヘルスケアアナリティクスを広く採用する主な要因となっており、同分野の成長を促進すると予測されている。

2023年の売上高シェアは47.8%で、オンプレミス部門が市場を支配している。現在、ほとんどの医療機関は、アクセスのしやすさとセキュリティの高さから、施設内にデータを保存するためのソフトウェアやツールを導入しており、その結果、このタイプの配信の市場シェアが大きくなっている。小規模な組織における現在のシステムは実用的だが、規模を拡大した場合、組織が大規模なデータセットを扱っていると、データ管理に時間と労力がかかる。これは、データ・ストレージやセキュリティへの大規模な設備投資を意味する。

クラウドベースのセグメントは、ストレージの容易さ、設備投資の少なさ、柔軟性と効率の向上により、24.4%という最も速い成長率で成長すると予測されている。クラウドベースのストレージはオンプレミスでも利用できるが、スケーラビリティの問題が浮かび上がってくる。パブリッククラウドストレージソリューションはクラウドベースのストレージソリューションが急成長するサブセグメントとなった成長の重要な要因ではあるが、その限界にはプライバシーの低さ、データ損失に関するセキュリティ上の懸念の高まりなどがある。

2023年の市場シェアは、金融アプリケーションが36.3%で最大であった。医療機関や組織は、治療費を最小限に抑えつつ、患者により良い医療を提供しようと絶えず努力しており、これがこのセグメントの成長に寄与している。金融分野は、予測期間中に最も速い速度で成長すると予測されている。そのため、企業はコストを削減し不正を防止することで、業績を向上させている。

医療機関では保険金請求という形でコストが発生するが、保険金請求が不正である可能性もある。こうしたリスクを軽減し、こうした事態を最小限に抑えるため、医療機関は予測分析および記述分析のための分析ツールを導入し、患者により良い医療を提供し、全体的な運営コストを削減し、保険請求における不正を最小限に抑えています。財務的な業績を上げる必要性が、このアプリケーションタイプを採用する主な要因となっている。

2023年の市場シェアは、北米が48.6%を占めた。同地域には最先端の医療施設があり、こうしたプラットフォームの採用と技術的な利便性の向上が、すべて北米の大きな市場シェアにつながっている。また、慢性疾患の負担増と老年人口の増加により、病院やその他の組織が分析ツールを導入する必要性が生じている。さらに、主要プレイヤーの存在も大きな市場収益シェアの要因となっている。2022年3月、マイクロソフトはMicrosoft Cloud for Healthcareを立ち上げ、患者ケアに関連するより良い洞察の提供を支援するため、患者と医療提供者のコラボレーションを開始した。

アジア太平洋地域は、22.9%という最速の成長率を記録すると予測されている。急速な発展、より多くの支出能力、人口増加のすべてが、APACが記録した急成長につながった。この地域の産業は大きく成長し、進歩しており、それも成長に寄与している。消費者や医療提供者のITへの依存度が高まっているため、アナリティクス分野の採用率も上昇している。オーストラリアを拠点とするヘルスケアアナリティクスの新興企業プロスペクションは、日本にオフィスを開設し、国際的な製薬企業と協力して日本人のための新しい治療法を開発する予定である。

主要企業・市場シェア

業界の主要企業は、患者情報から得られるより良いデータを理解し、疾病の蔓延と封じ込めを理解し、より良いケアソリューションを医療提供者や医療機関に提供するために、様々な戦略を採用し、絶えず革新し、新技術を導入している。ビッグデータ分析やAIを活用することで、データをよりよく理解し分析するための新しいプラットフォームも生まれている。米国を拠点とする医療機関Swedish Health Servicesは、医療従事者がCOVID-19の患者数やその他のパラメータに関するデータをリアルタイムで報告し、病院全体の施設の状況を追跡するためのプラットフォームを開発した。

ヘルスケアアナリティクスの主要企業

マッケソン・コーポレーション

オプタム社

IBM

オラクル

SAS Institute, Inc.

IQVIA

ベリスク・アナリティクス

エルゼビア

メデアナリティクス社

トゥルーベン・ヘルス・アナリティクス社

オールスクリプツ・ヘルスケア・ソリューションズ社

サーナー・コーポレーション

2022年8月、シンテリス・パフォーマンス・ソリューションズは、先進的なヘルスケア・マーケット・インテリジェンスとデータ分析企業であるストラタサンを買収した。この買収により、Syntellis Performance Solutionsは、財務、戦略、業務成長計画を改善するためのデータとインテリジェンス・ソリューションで、医療機関向けのソリューションやソフトウェアのポートフォリオを拡大することができる。

2022年6月、オラクルはサーナー・コーポレーションを買収した。この買収により、サーナーの診療所機能とオラクルのアナリティクス、自動化の専門知識、エンタープライズ・プラットフォームが統合された。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research, Inc.は、世界のヘルスケア分析市場レポートをタイプ、コンポーネント、提供形態、用途、最終用途、地域に基づいて区分しています:

タイプ別展望(売上高、百万米ドル、2018年~2030年)

記述的分析

予測分析

記述的分析

コンポーネントの展望(売上高、百万米ドル、2018年 – 2030年)

ソフトウェア

ハードウェア

サービス

デリバリーモードの展望(収益、百万米ドル、2018年~2030年)

オンプレミス

ウェブホスティング

クラウドベース

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

診療所

財務

運用・管理

最終用途の展望(売上高、百万米ドル、2018年~2030年)

医療費支払者

医療プロバイダー

ライフサイエンス企業

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 ヘルスケアアナリティクス市場 方法論と範囲

1.1 市場の定義

1.2 調査範囲と前提条件

1.3 調査プロセス

1.3.1 情報収集

1.4 データソース一覧

第2章 ヘルスケアアナリティクス市場 エグゼクティブサマリー

2.1 市場スナップショット

第3章 ヘルスケアアナリティクス市場 変数、トレンド、スコープ

3.1 市場セグメンテーションとスコープ

3.2 普及・成長展望マッピング

3.3 市場ダイナミクス

3.3.1 市場促進要因分析

3.3.1.1 医療費抑制への圧力

3.3.1.2 高度分析手法の登場

3.3.1.3 個別化された投薬・治療に対する需要の高まり

3.3.1.4 インターネットとソーシャルメディアが医療に与える影響の高まり

3.3.2 市場阻害要因分析

3.3.2.1 データプライバシーと盗難問題

3.3.2.2 熟練した専門家の不足

3.4 ヘルスケアアナリティクス市場-要因別(政治・法律、経済、技術)SWOT分析

3.5 産業分析-ポーターの分析

3.6 COVID-19がヘルスケアアナリティクス市場に与える影響

第4章 ヘルスケアアナリティクス市場 タイプ別推定と動向分析

4.1 ヘルスケアアナリティクス市場 タイプ別動向分析

4.2 記述的

4.2.1 記述的市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3 予測型

4.3.1 予測型市場の収益予測および予測、2018年~2030年(USD Million)

4.4 記述的

4.4.1 プリスクリプティブ市場の収益予測および予測、2018年~2030年(USD Million)

第5章 ヘルスケアアナリティクス市場 コンポーネントの推定と動向分析

5.1 ヘルスケアアナリティクス市場 コンポーネント別分析

5.2 ソフトウェア

5.2.1 ソフトウェア市場の推定と予測、2018年〜2030年(USD Million)

5.3 サービス

5.3.1 サービス市場の推定と予測、2018年~2030年(USD Million)

5.4 ハードウェア

5.4.1 ハードウェア市場の推定と予測、2018年~2030年(USD Million)

第6章 ヘルスケアアナリティクス市場 デリバリーの推定と動向分析

6.1 ヘルスケアアナリティクス市場 デリバリー別分析

6.2 ウェブホスト型

6.2.1 ウェブホスト型市場の推定と予測、2018年~2030年(百万米ドル)

6.3 オンプレミス

6.3.1 オンプレミス市場の予測:2018年~2030年(USD Million)

6.4 クラウドベース

6.4.1 クラウドベース市場の2018年~2030年の推定と予測(USD Million)

第7章 ヘルスケアアナリティクス市場 アプリケーションの推定と動向分析

7.1 ヘルスケアアナリティクス市場 アプリケーション別分析

7.2 診療所

7.2.1 臨床市場の推定と予測、2018年〜2030年(百万米ドル)

7.3 財務

7.3.1 財務市場の推計と予測、2018年〜2030年(USD Million)

7.4 オペレーショナル&アドミニストレーティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-937-1