市場概要

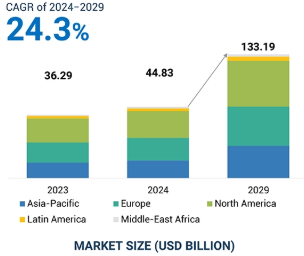

医療アナリティクスの世界市場は、2024年の448億3,000万米ドルから2029年には1,331億9,000万米ドルに成長し、年平均成長率は24.3%になると予測されています。市場の成長は主に、EHR導入を促進するイニシアチブの増加、データ主導の意思決定、コスト管理、業務効率化に対する需要の高まり、価値に基づくケアの改善を目的とした規制の義務化、医療アナリティクスの新興企業に対するベンチャーキャピタル投資の増加によってもたらされます。さらに、医療分析システムへのジェネレーティブAIなどの高度な技術ソリューションの統合が、市場の成長を加速させています。例えば、予測分析と機械学習アルゴリズムは、1時間当たり最大60件の請求を処理し、支払者の効率を大幅に向上させ、患者ケアを改善することができます。

メディケアとメディケイドのEHRインセンティブ・プログラムは、適格医療従事者(EP)に多額の財政支援を提供し、電子カルテ(EHR)の導入と有意義な利用に大きなインセンティブを与えます。例えば、NYメディケイドのEHRインセンティブ・プログラムでは、EPは参加6年間で最大63,750米ドルを受け取ることができ、初年度は21,250米ドル、その後5年間はそれぞれ8,500米ドルが支払われます。2021年までという上限はあるものの、このインセンティブはEHRシステム普及の強力な推進力となっています。

さらに、EHRへの世界的なシフトは医療に変革をもたらし、米国の病院の95%以上がEHRシステムを導入しています。ノルウェーや韓国のような国ではEHRの導入率が90%を超えており、インドのような発展途上国では現在の導入率が25%程度に伸びています。これらの国々では、政府の主導によりEHRの導入が推進され、特に農村部でのアクセスを強化するために遠隔医療への投資が行われています。EHRを導入する医療機関が増えるにつれ、医療分析ソリューションの需要が高まり、より良いデータの解釈と患者の転帰の改善が可能になります。このような相互関連的な成長は、EHRシステムとアナリティクスの両方を推進し、医療提供の効率化につながります。

データ漏えいは、主にデータセキュリティの失敗に関連するコストの上昇と規制当局の監視の強化が原因で、医療アナリティクス市場に大きな阻害要因となっています。医療データ漏洩の平均価格は2024年には977万ドルに達するため、企業はサイバーセキュリティ対策に多額のリソースを割かざるを得ず、イノベーションとアナリティクスの取り組みから資金が流出します。このような経済的負担は、高度な分析ツールやテクノロジーへの投資を抑制し、リスクを嫌う文化を醸成して、データ主導の意思決定プロセスの導入を妨げています。

クラウドベースの分析ソリューションの採用は、医療アナリティクスに大きな成長機会をもたらしています。クラウドプラットフォームは、リアルタイム更新であらゆるデータ変化を把握し、スケーラブルなストレージ、コンピューティングパワー、高度な機械学習機能を提供するため、ヘルスケア分析に最適です。医療機関の間でこうしたソリューションへの需要が高まる中、複数の市場プレーヤーが収益サイクル管理システムにクラウド機能を搭載する開発を進めています。例えば、富士通が最近発表した新しいクラウドベースのプラットフォームは、医療関連データの安全な収集と活用を促進し、HL7 FHIR標準に準拠した医療記録の変換を自動化します。

大量のデータを実用的な洞察に変換できる専門家が社内に不足していることが、新技術の採用を阻害し、医療分析市場の成長を制限する可能性があります。スキル格差と不十分なデータ管理能力がこの分野の成長を制限しています。米国病院協会のレポートによると、2026年までに最大320万人の医療従事者が不足する可能性があり、離職率の高さによって悪化しています。さらにマッキンゼーは、2025年までに患者を直接ケアする正看護師が20万人から45万人不足すると予測しており、熟練した専門家の緊急の必要性が浮き彫りになっています。

主要企業・市場シェア

医療アナリティクス市場は競争が激しく、多数の仲介業者が関与しています。この市場には、大企業からニッチ企業まで、洞察力を引き出す革新的なソリューションを開発・提供する医療アナリティクス・ベンダーが含まれています。これらのベンダーは、FDA、EMA、カナダ保健省などの政府機関によって設定された規制の枠組みをナビゲートし、データセキュリティ、相互運用性、患者のプライバシーに関連する基準やガイドラインの遵守を保証します。さらに、保健福祉省(HHS)や国民保健サービス(NHS)などの政府機関は、政策決定、資金提供イニシアティブ、規制監督を通じて市場のダイナミクスに影響を与えます。一方、病院、診療所、支払業者などの医療提供者からなるエンドユーザーは、ワークフローの効率化を図り、患者ケアの提供を強化するために、医療アナリティクス・ソリューションを求めています。この相互接続されたエコシステムは、医療現場におけるHealthcare Analyticsソリューションのシームレスな統合と効果的な活用を確実にするため、コラボレーション、イノベーション、規制要件の遵守に依存しています。

コンポーネントタイプ別に見ると、医療アナリティクス市場はサービスセグメントとソリューションセグメントに区分されます。2023年の市場シェアはサービスセグメントが最大。このセグメントはさらに、分析サービス、コンサルティングサービスを含むマネージドサービスと、トレーニング&実装、メンテナンス、サポートサービスを含むプロフェッショナルサービスに細分化されます。主に、クラウドサービスの急速な導入と、定期的なアップグレードと訓練されたユーザーを必要とする技術的に高度な医療分析ソフトウェアの導入により、この分野は予測期間中に最も高い成長が見込まれています。

さらに、同市場の複数の企業が、競合他社よりも優位に立ち、既存の顧客基盤を拡大するために、最適なサービスを提供することに注力しています。Ketchum, Inc.は、既存のヘルスケア顧客ベース向けに予測分析主導のサービスであるVital Healthを発表しました。このクラウドベースのアナリティクス・アズ・ア・サービスは、医療機関が価値ベースのケアを提供するのに役立ちます。

医療アナリティクス市場は用途別に、財務アナリティクス、臨床アナリティクス、業務・管理アナリティクス、集団健康アナリティクスに区分されます。臨床アナリティクス分野は、診断、治療、処方された医薬品、実施された処置や臨床検査、入院などの患者情報など、膨大な量の医療データセットを生成するため、医療アナリティクス市場のアプリケーション分野を支配しています。このデータは、EHR、疾病登録、患者調査、医療提供者間の情報交換など、さまざまな情報源から収集されます。

さらに、現在のICD-9システムでは、米国で診断と手技を特定するために利用できるコードはわずか17,000にすぎません。この移行は、HIPAAの対象となるすべての人(医師を含むプロバイダー)に義務付けられています。ICD-10の導入により臨床データの量が増加し、このデータの管理には高度な分析が必要となります。パーソナライズされたデータ主導型のケア分析ソリューションへの需要が高まっているため、臨床分析分野は、価値ベースの患者ケアに対応するヘルスケア分析ソリューションの最前線であり続けるでしょう。

医療アナリティクス市場は、地域別に北米、欧州、アジア太平洋地域、中南米、中東・アフリカに区分されます。2023年、北米はバリューベースのケア提供モデルの採用に力を入れているため、同市場で最大のシェアを占めています。米国の医療提供者と支払者は、分析ソリューションを含む医療ITソリューションに多額の投資を行っています。さらに、先進技術や医療費への支出が増加していることから、この地域は革新的なソリューションの採用において最前線に位置しています。

2023年4月、サーモフィッシャーサイエンティフィック社は、ゲノム編集の強化に使用されるNeon NxTエレクトロポレーションシステムを発売。このシステムは難易度の高い細胞株のトランスフェクションに適しています。

2022年2月、ポリプラスはオーダーメイドDNAベクターの設計・製造サービスを提供するe-Zyvec社を買収。この買収は、DNAベクター工学のポートフォリオを拡大することを目的としています。

医療アナリティクス市場の主要プレーヤー

Merative (US)

Optum, Inc. (US)

SAS Institute Inc. (US)

Oracle (US)

Citiustech Inc (US)

Inovalon (US)

Mckesson Corporation (US)

MedeAnalytics, Inc. (US)

Cotiviti, Inc. (US)

Exlservice Holdings, Inc. (US)

Wipro (India)

Apixio. (US)

Komodo Health, Inc. (US)

Health Catalyst (US)

CVS Health (US)

Veradigm (US)

Enlitic (US)

HealthEC LLC (US)

IQVIA (US)

Arcadia Solutions, Llc. (US)

Evidation Health, Inc. (US)

HealthCorum (US)

Aetion, Inc. (US)

Tredence Inc (US)

Sisense Ltd. (US)

【目次】

5.1 はじめに

5. 2 市場ダイナミクス DRIVERS- 電子カルテ導入に向けた政府の好意的な取り組み- 新興企業へのベンチャーキャピタル投資の拡大- 医療費削減の必要性- 実世界のエビデンスへの注目の高まり- 遠隔医療と遠隔患者モニタリングの台頭- 規制遵守への注目の高まり RESTRAINTS- アナリティクスソリューションの高コスト- データ漏洩への懸念の高まり OPPORTUNITIES- バリューベースの医薬品への注目の高まり- 医療におけるアナリティクスの利用の拡大- 患者登録数の増加- ソーシャルメディアとデジタルヘルス技術の出現 CHALLENES- バリューベースの医薬品への注目の高まり- 医療におけるアナリティクスの利用の拡大- 患者登録数の増加- ソーシャルメディアとデジタルヘルス技術の出現 価値に基づく医薬品への注目の高まり●医療におけるアナリティクスの利用の拡大●患者登録数の増加●ソーシャルメディアとデジタルヘルス技術の出現 課題●不正確で一貫性のないデータに対する懸念●発展途上国における医療アナリティクス・ソリューションの導入に消極的●医療記録の管理不足●熟練した人材の不足

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 業界動向 市場プレイヤー間のパートナーシップとコラボレーションの増加 リスク負担の支払者から提供者へのシフト クラウドベースのITソリューションの採用拡大

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 技術分析 主要技術 – ビッグデータ分析 – 人工知能と機械学習 – ビジネスインテリジェンスツール 副次的技術 – クラウドコンピューティング – モノのインターネット

5.8 規制ランドスケープ 規制分析 政府規制- 米国- 欧州- 中国- 日本- インド 規制機関、政府機関、その他の組織

5.9 価格分析 ヘルスケア分析ソリューションの平均販売価格(コンポーネント別) 平均販売価格(地域別

5.10 ポーターのファイブフォース分析

5.11 特許分析

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.14 主要会議とイベント、2024-2025年

5.15 ケーススタディ分析

5.16 ビジネスモデル分析

5.17 投資と資金調達のシナリオ

5.18 AI/GEN AIがヘルスケアアナリティクス市場に与える影響 主な使用事例 AI/GEN AIに関連する市場エコシステム – ライフサイエンス分析市場 – ヘルスケアIT市場 – ヘルスケア不正分析市場 ユーザーの準備と影響評価 – ユーザーの準備 – 影響評価

ヘルスケアアナリティクス市場、コンポーネント別

6.1 導入

6.2 サービス マネージドサービス – 分析サービス – コンサルティングサービス プロフェッショナルサービス – トレーニング&導入サービス – メンテナンス&サポートサービス

6.3 ソフトウェア オンプレミスソフトウェア – マルチベンダーアーキテクチャの提供とセキュリティ上の利点が市場を牽引 クラウドベースソフトウェア – リアルタイム分析、ソフトウェアとハードウェアの購入コストの削減が普及を促進

ヘルスケアアナリティクス市場、タイプ別

7.1 導入

7.2 記述的アナリティクス:患者集団管理と財務管理での利用が市場を押し上げる

7.3 予防可能な事象を医療機関が回避するための予測分析能力が成長を後押し

7.4 処方的アナリティクスによる、より良い治療方法とビジネス慣行のニーズが成長を促進

7.5 診断アナリティクス AI主導のアナリティクス製品・サービスの発売が増加し、成長を促進

ヘルスケアアナリティクス市場、用途別

8.1 導入

8.2 財務アナリティクス 保険請求処理- 紙ベースの保険請求処理から電子モードへの移行が増加し、成長を後押し レベニューサイクル管理- 財務予測と予算策定プロセスへの注目が高まり、市場を後押し 支払インテグリティと不正、浪費、乱用- ICD-10コードセットの導入とフィー・フォー・バリュー・システムの採用が市場を後押し リスク調整と評価- 特別加入期間と新たな補助金の増加が成長を後押し

8. 3 臨床分析 Quality Improvement & CLINICAL BENCHMARKING- 医療システムに影響を与えるネガティブな問題を特定するためのベンチマークの採用が増加し、市場を牽引 CLINICAL DECISION SUPPORT- 医療ミスを減らし、診断を迅速化する必要性が市場を押し上げる REPORTING & COMPLIANCE- 規制の変更を追跡し、コンプライアンス違反を評価し、内部監査を実施する能力、 電子カルテの普及が市場を活性化 精密医療/実世界エビデンス – 個別化医療に対する政府の強力な支援が成長を維持 医療画像分析 – リアルタイムの洞察と遺伝性疾患の診断を提供する能力が成長を促進

8.4 OPERATIONAL & ADMINISTRATIVE ANALYTICS SUPPLY CHAIN ANALYTICS- 医療費削減のニーズの高まりと、より優れた在庫管理手法の導入が市場の成長を促進 WORKFORCE ANALYTICS- 効果的な人材採用の必要性が市場の成長を促進 STRATEGIC ANALYTICS- 地理的拡大やサービスライン拡大のための高度な分析ツールの利用が市場を牽引

8.5 集団健康アナリティクス – 臨床結果への関与と集団リスク管理における利用の増加が成長を促進

ヘルスケアアナリティクス市場、エンドユーザー別

9.1 導入

9.2 支払者 民間保険会社- 不正防止と請求処理におけるアナリティクスへの依存度の高まりが成長に寄与 政府機関- 支払い精度の最大化と償還率の設定を目的としたアナリティクス・ソリューションの利用が増加し、市場を押し上げ

9.3 医療提供者 病院・診療所- 大病院、医療グループ、医師による医療分析ソリューションの採用が増加し、市場を押し上げ POST-ACUTE CARE ORGANIZATIONS- 患者データのレビューと調査に分析ソリューションの利用が増加し、市場を牽引 AMBULATORY SURGERY CENTERS- 医療費抑制の必要性が市場を支える その他医療提供者

9.4 医薬品・医療機器サプライチェーンメーカー – デジタル技術の採用が市場を牽引 流通業者と卸売業者 – サプライチェーン業務、在庫管理、サービス提供の改善が市場を活性化 小売業者 – 小売業務へのヘルスケアアナリティクスの統合が成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 2180