市場概要

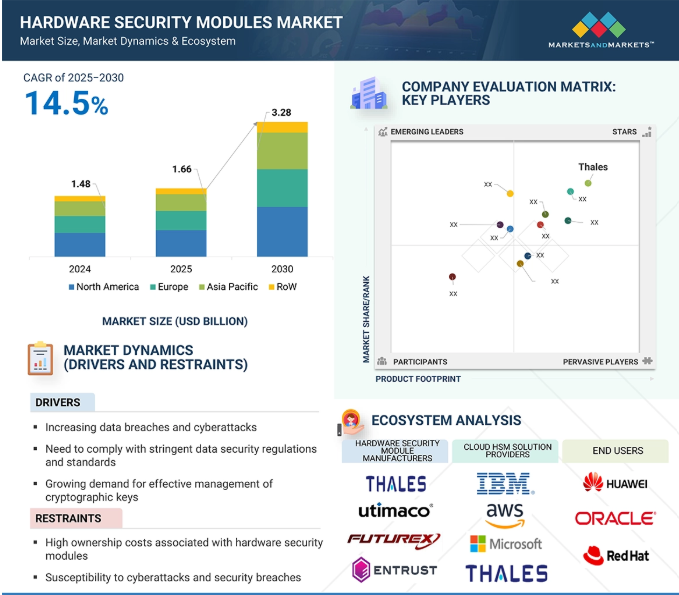

ハードウェアセキュリティモジュール(HSM)市場は、予測期間中の年平均成長率14.5%で、2025年の16.6億米ドルから2030年には32.8億米ドルに達すると予測されています。クラウドベースのハードウェア・セキュリティ・モジュール(HSM)に対するニーズの高まりは、市場の主要な推進要因の1つです。企業組織は、業務の拡張性、適応性、コスト削減を実現するため、クラウドへの移行を進めています。クラウドベースのHSMは、企業がハードウェアの要件から解放され、オンデマンドのセキュリティ・ソリューションを提供することで、ハードウェアの管理に煩わされることなく、機密情報や暗号鍵を保護することができます。さらに、HSMにおけるポスト量子暗号機能の開発は、特に機密性の高いデータを扱う分野で注目を集めています。

人工知能(AI)の採用は、ハードウェア・セキュリティ・モジュール市場に変革をもたらし、性能、セキュリティ、運用効率の抜本的な向上を可能にします。AIは、暗号化と復号化プロセスを最適化することで暗号化性能を強化し、HSMが複雑なワークロードを効率的に処理できるようにします。また、AIは、機械学習アルゴリズムを使用した予測的な脅威対策においても重要な役割を果たします。さらに、AIを活用した適応型認証システムは、ユーザー認証プロセスを改善し、よりユーザーフレンドリーでセキュアなものにします。AIワークロードの増加に伴い、スケーラブルでセキュアなハードウェア・セキュリティ・モジュール技術のニーズが高まっています。クラウド・ハードウェア・セキュリティ・モジュールは、分散環境で機密性の高いAIモデルやデータをサポートするために不可欠になっています。さらに、AIはHSMの鍵管理の自動化を促進し、鍵の生成、ローテーション、失効などの重要な機能を容易にし、エラーや手作業を減らします。AIの統合は、変化するセキュリティ・ニーズに対応し、暗号ハードウェアの機能を向上させることで、ハードウェア・セキュリティ・モジュール市場を変革しています。

DRIVER: データ侵害とサイバー攻撃の増加

データ漏洩とは、機密情報への不正アクセスや窃盗のことで、一般的には大規模な組織のものを指します。個人情報は高く評価され、売却される可能性があるため、政府機関や医療機関は危険にさらされています。サイバーセキュリティが重視される一方で、データ侵害は増加傾向にあり、ハードウェア・セキュリティ・モジュールの需要が高まっています。これらのシステムは、文書の認証や署名にセキュアな暗号鍵、セキュア・ソケット・レイヤー(SSL)/トランスポート・レイヤー・セキュリティ(TLS)、コードを採用しているため、サイバー攻撃に対するセキュリティが強化されています。2024年6月、IT Governance USAは、2023年11月から2024年4月までに68億5,000万件以上のレコードが漏洩し、2,741件のインシデントが公表されたというレポートを発表しました。このような侵害の頻度から、より強固なセキュリティ管理の必要性が強調されています。ハッカーは主に金銭的な利益を得るために個人情報を狙っており、組織はエスカレートする脅威への備えを怠っています。ITサービス、ソフトウェア、ヘルスケア業界は、機密データの生成量が多いため、最も大きな影響を受けます。これらの業界では、リスクを軽減するために、安全な暗号化とHSM鍵管理のためのハードウェア・セキュリティ・モジュール技術を導入しています。サイバー攻撃の増加は、金融取引、患者データ、機密情報の保護にHSMが不可欠な役割を担っていることを裏付けています。下図は、2023年11月から2024年4月までの間に、アメリカおよび世界で毎月危険にさらされた既知の記録の数を示しています。

制約:ハードウェア・セキュリティ・モジュールに関連する高い所有コスト

従来の技術によるハードウェア・セキュリティ・モジュールは、導入に大きな障壁があります。ハードウェア・セキュリティ・モジュールは、取得コストが高い商用ハードウェアを使用して開発されます。これらのモジュールは複雑で、運用コストが高い。多くの場合、暗号化モジュールを扱い管理するスタッフのコストは、モジュールのコストよりも大きい。このため、高いコストと複雑さによってデータ保護に格差が生じがちです。新しい最先端技術により、企業はコスト/便益の計算を見直し、少ない先行投資で効果的なセキュリティ管理を導入することができます。企業は、サブスクリプション・ベースのアプローチとして提供される次世代ハードウェア・セキュリティ・モジュールと鍵管理機能が、高いデータ保護と総所有コストの削減を実現することを保証します。HSMの所有と運用のコストは高く、導入は主に、データセキュリティがミッションクリティカルで、予算が潤沢な銀行、金融、医療、政府機関などの市場に限られています。また、中小企業は、ソフトウェアベースの暗号化製品や一般的なクラウドベースの鍵管理システムなど、他のソリューションを利用する傾向があります。

機会:遠隔医療と遠隔ヘルスケア・サービスへの嗜好の高まり

ヘルスケア・ライフサイエンス分野では、データ・セキュリティと規制遵守を確保するため、ハードウェア・セキュリティ・モジュール(HSM)の採用が急速に進んでいます。ハードウェア・セキュリティ・モジュール技術は、ドイツの電子健康カード(eGK)のようなテレマティクス・インフラのセキュリティを確保し、医療提供者間での安全な患者データ交換を可能にします。製薬企業もまた、機密性の高い研究データを保護し、アメリカの医療保険の 相互運用性と説明責任に関する法律(HIPAA)やEUの一般データ保護規則 (GDPR)など、規制の厳しい規制に準拠するためにHSMを活用しています。

遠隔医療や遠隔ヘルスケアサービスの拡大に伴い、HSMは電子カルテ、遠隔診察、電子処方箋、遠隔医療プラットフォームを保護する必要があります。医療データ漏えいの増加により、強力な暗号化と鍵管理の重要性が強調されています。HIPAA Journalによると、2009年から2023年の間に、500件以上の記録を含む5,887件以上の医療データ漏えいが発生し、アメリカの人口の1.5倍に相当する5億1,900万件以上の記録が流出すると報告されています。HSMは、暗号キーの保護、不正アクセスの防止、医療データセキュリティに関する法律の遵守を課すことで、これらの脅威に対抗します。HSMは患者データを保護し、経済的損失や評判の低下を防ぎます。以下は、HIPAAジャーナルが2009年から2024年までに発表した医療データ漏えいの統計です。

課題:HSM統合プロセスに伴う複雑さ

ハードウェア・セキュリティ・モジュールは複雑で、一般的に使用されているツールやプラットフォームと統合することはできません。クライアントの統合はハードウェア・セキュリティ・モジュールのベンダーによって異なりますが、多くの場合、企業環境で必要なすべてのツールをサポートしているわけではありません。ハードウェア暗号化などのハードウェア・セキュリティは、特定の装置に接続されることが多いため、1つのソリューションではシステム全体とそのコンポーネントすべてを保護することができず、ソフトウェアと比較して適応性が低くなります。ハードウェア・セキュリティ・モジュールとまだ統合されていないツールを使用する場合、企業はカスタマイズされた統合を開発する必要があります。ハードウェア・セキュリティ・モジュールは、少数のインタフェース(通常は PKCS11、JCE、または CAPI/CNG)しか公開しないため、カスタマイズされた統合を開発するのは困難で、コストも高くなります。その結果、一部の組織は統合を見送り、パフォーマンスを向上させるために秘密鍵マテリアルをエンドユーザのワークステーションに残したままにしていますが、これはセキュリティ・リスクにつながります。組織は、クラウド・ハードウェア・セキュリティ・モジュールを導入することで、HSMの統合に関連する課題に対処できます。このようなクラウド・ハードウェア・セキュリティ・モジュールは、導入を自動化し、時間のかかるオンプレミス設定のオーバーヘッドを削減します。また、クラウド・ハードウェア・セキュリティ・モジュール・ソリューションは、ITインフラ間の互換性を促進するために、あらかじめ設定されたAPIと統合テンプレートを提供します。クラウド・ハードウェア・セキュリティ・モジュール・ソリューションを組織的に使用することで、インフラへの依存を最小限に抑え、配備を迅速化し、強固なセキュリティ対策を実現できます。

ハードウェア・セキュリティ・モジュールのエコシステムは、業界全体で安全な暗号トランザクションを実現するために協力する関係者で構成されています。サイバーセキュリティの脅威の進化に伴い、安全な暗号化とHSM鍵管理ソリューションの需要が高まり、ハードウェア・セキュリティ・モジュールの技術革新が推進されています。エコシステムは、データ保護と規制要件の遵守が最も重要な銀行、政府、通信、クラウドコンピューティングなどの業界に存在します。クラウドベースのセキュリティ製品、デジタル決済、企業データの暗号化の利用が増加していることが、市場の成長に寄与しています。サイバーセキュリティ・インフラへの支出の増加と、安全なデジタルIDの要件が、ハードウェア・セキュリティ・モジュール市場の変革に寄与しています。ハードウェア・セキュリティ・モジュール市場は、オンプレミスおよびクラウドのハードウェア・セキュリティ・モジュールを製造するHSMメーカーとHSMベンダーで構成され、複数の業種のさまざまなエンドユーザーに配布・販売されます。

予測期間中に最も高いCAGRを示すUSBベース/ポータブルセグメント

ハードウェア・セキュリティ・モジュール市場のUSBベース/ポータブル・セグメントは、柔軟性が高く、コスト効率が高く、導入が容易な暗号セキュリティ・ソリューションに対する需要の高まりにより、予測期間中に最も高いCAGRで成長する見込みです。サイバーセキュリティの脅威が増加し、暗号化に対する規制措置が強化される中、組織や個人は、鍵の保護、認証、データ保護のためにポータブルHSMに頼るようになっています。プラグアンドプレイのコンパクトなフォーマットで高いセキュリティを提供できる利便性が、銀行、政府機関、ヘルスケア、エンタープライズITの各分野でUSBベースのHSMの採用を後押ししています。USBベースのHSMは、大規模なインフラストラクチャの導入にかかる高コストを回避しながら、レベル1の暗号化セキュリティを導入する経済的な方法を提供します。安全な暗号化とデジタル署名を必要とする新興企業、フリーランサー、リモートワーカーに最適です。自動車業界は、サイバー脅威の増加に伴い、主要な自動車システムを保護するためにハードウェアセキュリティモジュール技術を採用しています。2024年2月、ETASは車載マイクロコントローラに採用されているハードウェアセキュリティモジュール用の最先端のサイバーセキュリティファームウェアESCRYPT CycurHSM 3.xをリリースしました。このファームウェアは、サイバー攻撃に対する強固な防御を提供し、ハードウェアアクセラレーション、仮想化、ポスト量子暗号などの先進的なE/Eアーキテクチャに対応しています。

主要企業・市場シェア

予測期間中、ハードウェアセキュリティモジュール市場で量子暗号分野が高い成長率を記録

従来の暗号化技術が量子コンピュータのブレークスルーにさらされるという認識が広まるにつれ、量子暗号市場セグメントは高い成長率を記録する見込み。量子コンピュータが発展するにつれ、RSA(Rivest-Shamir-Adleman)やECC(Elliptic Curve Cryptography)などの暗号化コードを解読できるようになり、セキュリティが脅かされ、悲惨な結果を招く可能性があります。量子暗号は、量子力学の原理に基づく解読不可能な暗号化を提供することで、この脅威に対処する量子鍵配布を通じて、安全な通信のための新たな基準を提供します。企業が量子コンピュータの出現に備える中、耐量子HSM鍵管理ソリューションのニーズは急速に高まっています。金融、医療、政府などの超機密情報を扱う業界では、安全な暗号操作と新たなセキュリティ標準への準拠を保証するため、ハードウェア・セキュリティ・モジュール技術に耐量子暗号を実装することを熱望しています。ポスト量子暗号(PQC)標準に向けた世界的な変革も、この分野の発展を加速させています。量子暗号に対応したHSMは、HSMの鍵管理や、潜在的な量子攻撃に備えて機密情報を暗号化するための信頼できるプラットフォームを企業に提供します。

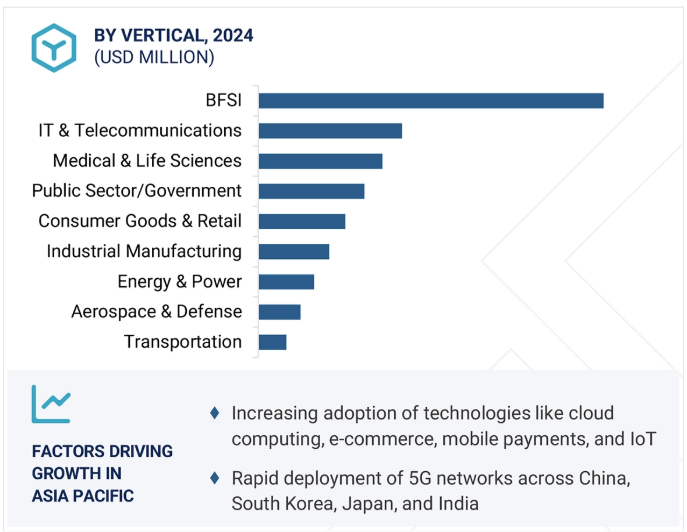

アジア太平洋地域は高い成長を遂げるでしょう。その主な要因の1つは、サイバー攻撃の増加と複雑化に伴い、同地域でサイバーセキュリティが重視されるようになっていることです。中国、インド、日本、韓国などの国々でデジタル脅威が増加する中、これらの国々の政府や企業は、データを保護し、規制に準拠するために、安全なハードウェア・セキュリティ・モジュール技術の採用を優先しています。組織が機密情報、金融取引、主要インフラをサイバー攻撃から保護しようとするにつれ、HSM鍵管理のニーズが高まっています。地域当局はサイバーセキュリティ法を強化しており、データセキュリティとプライバシーを提供するために、HSMのような安全な暗号技術の利用を義務付けています。デジタル決済システム、モバイルバンキング、オンライン決済の増加により、ハードウェア・セキュリティ・モジュールや技術ベースの安全な暗号化ソリューションのニーズが高まっています。中国とインドは、デジタル経済と人口の増加により、デジタル取引量が急増しています。このため、暗号鍵を保持し、電子決済を保護し、オンライン・サービスの完全性を維持するためのHSM鍵管理ソリューションに対する莫大な需要が生じています。デジタルプラットフォームに移行する金融機関、電子商取引事業者、通信事業者の増加により、業界標準や新たな顧客の期待に準拠するための強化されたHSMが必要とされています。

– 2024年12月、Futurexはベトナムの大手デジタルバンクであるCakeと協業し、クラウドベースのペイメントHSM技術による安全な決済処理のパイオニアとなりました。この取り組みにより、ベトナム初の完全クラウドベースのカード管理システムが開始されました。このシステムはVisa Cloud Connect上で動作し、フューチャレックスのクラウドHSMを搭載しています。

– 2024年10月、EvidenはPQC HSMaaSを開始しました。PQC HSMaaSは、ソブリンポスト量子暗号のサービスとしてのハードウェアセキュリティモジュール(HSM)です。Eviden HSM Trustway Proteccioブランドを搭載したこのソリューションは、フランス国家サイバーセキュリティ機関(ANSSI)の「強化された資格」によって市場でユニークなものとなっており、企業にとって最高レベルのセキュリティを保証します。

– 2024年5月、Utimaco Management Services GmbH(ドイツ)とShardSecureは、包括的なデータ保護ソリューションを提供するために提携しました。ShardSecureは非構造化データを保護し、Utimacoは構造化データを保護します。この統合ソリューションは、ユティマコのHSMを活用し、ShardSecureの暗号鍵にセキュアなアットレスト暗号化を提供することで、さまざまな脅威からデータを強力に保護します。

– 2024年1月、エントラスト・コーポレーションはPKIaaS(Post-Quantum Ready PKI-as-a-Service: PKIaaS PQ)の提供を開始しました。このクラウドベースのソリューションにより、企業は量子安全インフラのテストや実装を行うことができ、オンプレミスへの依存を減らすことでスケーラビリティを簡素化することができます。また、クラウドを介した一元的な可視化、制御、自動化、パブリックSSL/TLS管理を提供します。

– 2023年12月、タレスはImperva社を買収し、サイバーセキュリティのポートフォリオを拡大しました。この買収により、タレスの既存のセキュリティ・ソリューションとImpervaが提供するアプリケーション、データ、アイデンティティ・セキュリティが統合され、複雑化する脅威に直面する顧客向けに、より包括的で堅牢なサイバーセキュリティ・プロバイダーが誕生しました。

2024年9月、セールスフォースはデータクラウドとAI機能を強化するため、データ管理プロバイダーのZoominを買収しました。Zoominの非構造化データに関する専門知識により、SalesforceのAgentforceは、よりパーソナライズされ、コンテキストを認識したAIインタラクションを提供できるようになりました。この買収は、個々の顧客のニーズに合わせたリアルタイムのデータ情報に基づく対応を提供し、AIエージェントのインテリジェンスを向上させることを目的としています。

ハードウェアセキュリティモジュール市場トップリスト

Thales (France)

Utimaco Management Services GmbH (Germany)

Futurex (US)

Entrust Corporation (US)

IBM (US)

Atos SE (France)

Infineon Technologies AG (Germany)

STMicroelectronics (Switzerland)

Microchip Technology Inc. (US)

Yubico (US)

DINAMO NETWORKS (Brazil)

Securosys (Switzerland)

Spyrus (US)

Adweb Technologies (India)

Lattice Semiconductor (US)

ellipticSecure (UK)

Amazon Web Services, Inc. (US)

ETAS (Germany)

Sansec (China)

Fortanix (US)

JISA Softech Pvt. Ltd. (India)

Microsoft (US)

Nitrokey (Germany)

Kryptoagile Solutions Pvt. Ltd. (India)

Kryptus (Brazil)

Crypto4A (Canada)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(種類別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- AIとML技術のHSMへの組み込み- ハードウェアセキュリティモジュールの非接触ICカードへの統合- 量子安全ハードウェアセキュリティモジュール 副次的技術- ブロックチェーンと分散型台帳技術のユーティリティ- デジタル署名の動向

5.8 特許分析

5.9 貿易分析(HSコード8471) 輸出シナリオ 輸入シナリオ

5.10 主要会議・イベント(2025年~2026年)

5.11 ケーススタディ分析

5.12 投資と資金調達のシナリオ

5.13 規制のランドスケープ 規制機関、政府機関、その他の組織 規制の枠組み

5.14 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 人工知能がハードウェア・セキュリティ・モジュール市場に与える影響

ハードウェアセキュリティモジュール市場、種類別

70

6.1 導入

6.2 LANベース/ネットワーク接続型

6.3 PCIベース/組み込みプラグイン

6.4 USBベース/ポータブル

6.5 スマートカード

ハードウェア・セキュリティ・モジュール市場、技術別

90

7.1 導入

7.2 汎用暗号

7.3 量子暗号

ハードウェア・セキュリティ・モジュール市場、展開種類別

110

8.1 導入

8.2 オンプレミス

8.3 クラウド

ハードウェアセキュリティモジュール市場、業種別

130

9.1 はじめに

9.2 BFSI

9.3 IT・通信

9.4 公共部門/政府

9.5 製造業

9.6 エネルギー・電力

9.7 消費財・小売

9.8 医療・生命科学

9.9 航空宇宙・防衛

…

【本レポートのお問い合わせ先】

レポートコード:SE 5117