市場概要

産業用パーツフィーダーの世界市場規模は2023年に9億850万米ドルと推定され、2024年から2030年までの年平均成長率は6.4%と予測されています。産業用パーツフィーダーの需要は、一般製造業、食品・飲料、製薬など様々な産業で顕著に増加しています。例えば、一般的な製造業では、精度と効率が最も重要です。振動フィーダーは、錠剤カプセルを確実に選別し、方向付けし、驚くべき精度と速度で包装ラインに供給するために広く使用されています。これにより、生産率が向上するだけでなく、手作業による取り扱いが最小限に抑えられるため、コンタミネーションのリスクも低減されます。

一般製造業や鉱業などの分野では、工業用パーツフィーダーの需要が大きく伸びています。食品・飲料業界では、様々な原料や製品を扱うための効率的で衛生的な高速フィーダーへのニーズが需要を牽引しています。これらのフィーダーは、生産ラインにおける連続的で制御された流れを維持し、食品の一貫性と品質を確保する上で重要な役割を果たしています。鉱業分野では、粗い原料を扱い、過酷な環境でも稼働できる耐久性のある堅牢なフィーダーが必要であることが需要を後押ししています。これらのフィーダーは、鉱石や骨材を破砕および処理装置に安定的に供給するために不可欠であり、作業効率と生産性に貢献します。これらの産業が引き続き拡大し、自動化を重視するにつれて、工業用パーツフィーダーの需要はさらに増加すると予想されます。

産業用パーツフィーダー市場は、主に様々な産業における自動化と制御技術の継続的な進歩によって推進されています。食品・飲料、製薬、製造業などのセクターが業務の効率性と精度を追求し続けているため、産業用パーツフィーダーの需要が急増しています。これらのデバイスは、マテリアルハンドリングにおいて比類のない精度を提供し、生産プロセスの最適化と無駄の最小化に貢献します。さらに、生産ラインにおけるカスタマイズと拡張性への注目の高まりは、適応性と信頼性の高い供給ソリューションの必要性をさらに際立たせ、市場の成長を促進しています。

さらに、産業用パーツフィーダー市場における機会は、特にIoTやAIなどのスマート技術を統合し、これらのシステムの動作方法を変革する分野では膨大です。これらの技術を組み込むことで、産業用パーツフィーダーはよりインテリジェントになり、予知保全、リアルタイム監視、分析フィードバックに基づく操作調整を提供することができます。これにより、作業効率が向上するだけでなく、フィーダーの寿命が延び、長期的なコスト削減につながります。急速な工業化が進む新興市場も、自動化ソリューションの需要増加に対応し、産業用パーツフィーダー市場の拡大に有利な見通しを示しています。

産業用パーツフィーダー市場における阻害要因は、高度な供給システムの設置とメンテナンスの初期コストが高いことです。中小企業は、これらのシステムが導入する長期的な効率性にもかかわらず、先行投資を正当化することが困難である可能性があります。さらに、特に技術教育や訓練が十分に重視されていない地域では、このような高度な装置を操作・保守する熟練した人材の不足が大きな障害となる可能性があります。また、環境問題や規制基準も課題となっており、企業は環境にやさしく準拠した材料や技術への投資を余儀なくされています。

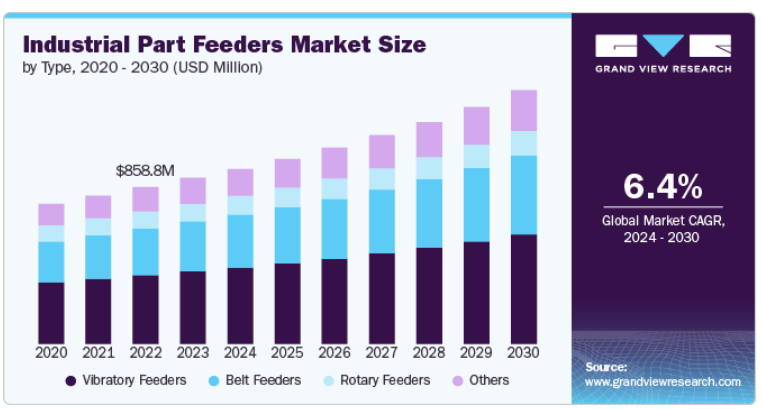

振動フィーダタイプのセグメントが市場をリードし、2023年の世界市場収益シェアの43.5%を占めました。振動フィーダは、その正確な制御とマテリアルハンドリングの効率性により、様々な産業で堅調な需要を経験しています。製薬、電子機器、食品加工などの分野で特に人気のあるこれらのフィーダーは、デリケートな材料を優しく扱うことで珍重され、加工中の製品損傷を最小限に抑えることに貢献しています。また、さまざまな材料に対応し、さまざまなサイズや形状の製品を扱うことができるため、その魅力はさらに高まっています。さらに、技術の進歩により、自動化システムとシームレスに統合できる、よりスマートでエネルギー効率の高い振動フィーダが登場し、最新の製造セットアップにさらに欠かせないものとなっています。

一方、ベルトフィーダーは、特に鉱業やバルクマテリアルハンドリング産業などのヘビーデューティー用途で需要が急増しています。ベルトフィーダは、大量の材料を処理する能力があり、耐久性と信頼性を兼ね備えているため、これらのセクターの効率的な運用に不可欠なコンポーネントとなっています。ベルトフィーダーは、処理プラントへの制御された連続供給の利点を提供し、全体的な運用フローを改善します。さらに、環境の持続可能性と安全性に焦点を当て、ベルトフィーダーの設計における技術革新は、エネルギー消費の削減、粉塵排出の低減、および作業員の安全性の強化に向けられ、市場での需要をさらに促進しています。

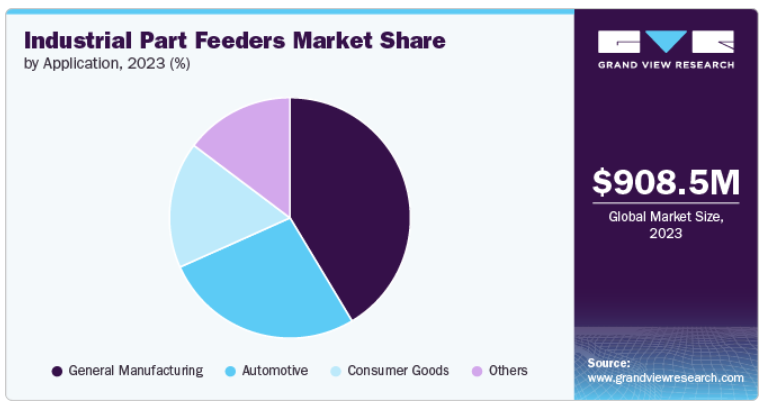

一般製造用途セグメントが市場をリードし、2023年の世界市場収益シェアの41.4%を占めました。一般製造業における産業用パーツフィーダーの需要は、製造部門における自動化と効率化の重視の高まりによって顕著な増加が見られました。これらのデバイスは、さまざまな部品を効率的に方向付け、組立・加工ラインに供給するために不可欠であり、これにより生産性が向上し、手作業による人件費を最小限に抑えることができます。また、自動車、電子機器、医薬品、消費財など、さまざまな産業でパーツフィーダーの用途が広がっていることも、需要の急増に拍車をかけています。

消費財製造の分野では、産業用パーツフィーダーの需要が顕著に増加しています。この傾向は、業務効率とスケーラビリティのあくなき追求に起因しています。これらの特殊な装置は、組立プロセスの自動化において極めて重要な役割を果たし、電子機器、包装材料、その他消費財の生産に不可欠な小型部品などの部品を正確かつ一貫して供給します。業界は、生産性の向上、廃棄物の削減、消費者の嗜好の変化による多種多様な製品への対応といったプレッシャーの高まりに直面しており、パーツフィーダーが提供する汎用性と効率性はますます価値が高まっています。さらに、スマートな製造手法の登場とIoT技術の生産ラインへの統合により、これらのデバイスの重要性はさらに高まり、めまぐるしく変化する消費財市場で競争力を維持しようとする企業にとって不可欠なものとなっています。

インドでは、工業用パーツフィーダーは、食品・飲料、医薬品、鉱業など、さまざまな産業で重要な役割を果たしています。製薬業界の急成長は、工業用パーツフィーダー市場の需要急増の主な原動力となっています。この成長は、医薬品の製造プロセスにおける精度と効率性へのニーズの高まりに起因しています。工業用フィーダーは、生産ラインへの材料の正確な供給に不可欠であり、これらの製品の一貫性と品質を確保する上で重要な役割を果たしています。研究開発への投資の増加や慢性疾患の流行に後押しされ、医薬品セクターが拡大を続ける中、高水準の生産を維持するためのフィーダーへの依存はこれまで以上に高まっています。この傾向は、フィーダー技術のさらなる進歩を促進し、医薬品製造の特定のニーズに対応し、これらの業界の共生関係を強化すると予想されます。

アジア太平洋地域では、中国、日本、韓国などの国々における急速な工業化と製造拠点の拡大が、工業用パーツフィーダーの需要を牽引しています。これらのフィーダーは、消費財、医薬品、食品加工産業に不可欠であり、効率性と生産性を確保する精密なマテリアルハンドリングソリューションを提供します。この地域では、自動化とスマートな製造方法に重点を置くことで、より信頼性が高く効率的な生産プロセスへのシフトを示し、洗練された供給システムの採用をさらに後押ししています。

産業用パーツフィーダーに対する欧州のアプローチは、環境負荷の低減とエネルギー効率の向上に重点を置き、持続可能性と革新性を重視しています。欧州のメーカーは、一般製造業、自動車、消費財などの産業で重要な、さまざまな材料やリサイクルプロセスに適応できるスマートな自動供給システムを統合しています。この技術的進歩は、循環型経済と持続可能な産業慣行に対する欧州大陸のコミットメントをサポートし、産業革新の最前線における地位を維持しています。

北米の産業用フィーダー市場は、航空宇宙、食品・飲料、化学など幅広い産業に対応する、ハイテクで適応性の高いソリューションへの強い需要が特徴です。製造プロセスにおけるデジタル化とモノのインターネット(IIoT)統合の推進は、より洗練されたデータ駆動型の給餌システムの開発につながりました。これらのシステムは、操業効率を向上させるだけでなく、安全性と監視機能を強化し、安全で効率的かつ革新的な製造環境を重視するこの地域のニーズに合致しています。

主要企業・市場シェア

市場に参入している主要企業には、Meyer Industries, Inc.、Syntron Material Handling、AViTEQ、Acrison, Inc.、Merrick Industries, Inc.などがあります。

Meyer Industries, Inc.は、バルクマテリアルハンドリングと食品加工機器の製造における第一人者です。革新的なソリューションで知られるMeyer Industries社は、振動コンベヤやバケットエレベータからミックスブレンドシステムなど、幅広い製品を専門としています。同社は、食品加工、製薬、化学など、さまざまな業界のお客様の具体的なニーズに応える高品質なカスタム設計システムを提供することを誇りとしています。Meyer Industriesは、お客様の効率と生産性を高めるシステムを提供するために、最先端の技術と実用的な設計を組み合わせています。

Syntron Material Handling社は、マテリアルハンドリングソリューションおよび搬送・加振機器の製造におけるグローバルリーダーとして際立っています。同社の豊かな歴史と豊富な経験は、高品質のフィーダー、スクリーン、およびコンベヤーの信頼できるプロバイダーとしての地位を確立しています。Syntron Material Handlingは、革新的な設計と技術を通じて、お客様の業務の生産性と効率を向上させることに専念しています。同社は、鉱業、骨材、食品加工を含む多様な業界にサービスを提供し、各分野独自の要件に合わせたソリューションを提供しています。

Acrison, Inc.やMerrick Industries, Inc.は、産業用パーツフィーダー市場における新興市場参入企業の一社です。

Merrick Industries, Inc.は、マテリアルハンドリング機器およびシステムの設計・製造において100年以上の歴史を持つ主要企業です。計量、供給、搬送ソリューションに特化したMerrick Industriesは、豊富な経験と専門知識を生かした仕事をしています。同社は、発電、セメント製造、ペットフード製造などの業界特有のニーズに合わせた、高品質の重量・容量フィーダ、ベルトスケール、流量計、および関連制御システムで知られています。技術革新と顧客サービスに対するメリックの献身は、信頼性が高く、パフォーマンス主導のソリューションを提供するプロバイダーとしての地位を確固たるものにしています。

Acrison, Inc.は、乾燥固形物の計量およびハンドリング技術の開発と製造におけるパイオニアとしての地位を確立しています。Acrisonは精密な供給システムに重点を置き、お客様の特定の要件を満たすように設計された革新的で高品質な装置で国際的な評判を得ています。Acrisonの製品ラインナップには、定量供給機、重量フィーダー、連続式ブレンダー、ビン排出機などがあります。Acrisonは、水処理、廃水処理、化学処理、食品製造などの業界において、精度、信頼性、作業効率を高めるソリューションを提供し、卓越性を追求しています。

産業用パーツフィーダー市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Meyer Industries, Inc.

Syntron Material Handling

AViTEQ

Acrison, Inc.

Merrick Industries, Inc.

JÖST GmbH + Co. KG

Coperion K-Tron

Thayer Scale

Schenck Process

FMC Technologies

Carrier Vibrating Equipment, Inc.

Eriez Manufacturing Co.

Graco

Weber Schraubautomaten GmbH

Fortville Feeders

2024年1月、セイヤースケールはモデルMSVフィーダーを発表します。この革新的でコンパクトな装置は、高精度に設計された質量カウンターバランス重量フィーダーです。このフィーダーは、流動性のあるペレットや顆粒用に特別に設計され、より小型のパッケージで、応答性の良い正確な供給量制御を保証します。

2022年3月、Cleveland Vibrator Co.はFastfeed Corporationを買収しました。Fastfeed Corporationは、部品の整列、供給、ハンドリングの自動化ソリューションの開発を専門としています。同社は、振動フィーダからピックアンドプレース、ダイヤルアセンブリ、ロボット、ビジョンシステムなどの包括的なターンキーソリューションまで、提供する製品を通じて特定の顧客の課題に対応します。

本レポートでは、世界レベル、地域レベル、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向に関する分析を提供しています。この調査において、グランドビューリサーチ社は産業用パーツフィーダ市場をタイプ、用途、地域別に分類しています:

タイプ別展望(売上高、百万米ドル、2018年~2030年)

振動フィーダ

ベルトフィーダ

ロータリーフィーダ

その他

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

一般製造業

自動車

消費財

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 第三者の視点

1.4.5. 情報分析

1.5. 情報分析

1.5.1. データ分析モデル

1.5.2. 市場形成とデータの可視化

1.5.3. データの検証・公開

1.6. 調査範囲と前提条件

1.6.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 工業用パーツフィーダー市場の変数、動向、スコープ

3.1. 市場集中と普及の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料サプライヤーの展望

3.2.2. 部品サプライヤーの展望

3.2.3. メーカーの見通し

3.2.4. 流通の見通し

3.2.5. エンドユーザーの展望

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.5.4. 市場の課題分析

3.6. 工業用パーツフィーダー市場分析ツール

3.6.1. ポーター分析

3.6.1.1. サプライヤーの交渉力

3.6.1.2. 買い手の交渉力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入による脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 経済・社会情勢

3.6.2.3. 技術的ランドスケープ

3.6.2.4. 環境的ランドスケープ

3.6.2.5. 法的景観

3.7. 経済メガトレンド分析

第4章. 工業用パーツフィーダー市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. 工業用パーツフィーダー市場 タイプ別動向分析、2023年および2030年 (百万米ドル)

4.3. 振動フィーダー

4.3.1. 市場の推定と予測、2018年〜2030年 (USD Million)

4.4. ベルトフィーダ

4.4.1. 市場の推定と予測、2018年~2030年(USD Million)

4.5. ロータリーフィーダー

4.5.1. 市場の推定と予測、2018~2030年(USD Million)

4.6. その他

4.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第5章. 工業用パーツフィーダー市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 工業用パーツフィーダー市場 アプリケーション動向分析、2023年および2030年 (USD Million)

5.3. 一般製造業

5.3.1. 市場の推定と予測、2018年〜2030年 (百万米ドル)

5.4. 自動車

5.4.1. 市場の推定と予測、2018~2030年(USD Million)

5.5. 消費財

5.5.1. 市場の推定と予測、2018~2030年(USD Million)

5.6. その他

5.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-455-5