市場概要

世界のポジショニングシステム市場規模は、2022年に942億5000万米ドルと推定された。2023年から2030年にかけては、年平均成長率(CAGR)16.1%で成長すると予測されている。スマートフォンの普及率の上昇とGPS対応車両の普及が、予測期間中の市場の成長を後押しすると予測される。さらに、発展途上国におけるソーシャル・メディアの利用急増や、コンポーネント・メーカーとインテグレーター間の合併・買収の増加が、世界測位システム市場の成長を後押しする構えです。

長年にわたり、全地球測位システムはナビゲーションに使用される一般的なツールとなっている。ここ数年は、GPS対応のスマートフォンの利用が増加している。世界中でe-hailingサービスの採用が拡大しているため、GPS対応スマートフォンの需要がさらに高まる可能性があります。道路アプリケーションで使用されるシステムは、移動のしやすさ、操作や資産の正確な監視など、顧客にさまざまな利点を提供します。ナビゲーション、車両管理、衛星道路交通モニタリングなど、スマート・モビリティ・アプリケーションの増加は、予測期間にわたって市場を促進すると予想されます。

Qualcomm Inc.、Hexagon AB、Broadcom Inc.、Trimble Navigation Limited、MiTAC Digital Technology Corporation (Navman)、TomTom N.V.、Rockwell Collins Inc.、Texas Instruments Inc.、Garmin Ltd.、Mio Technology Corporationなどの著名なGPSコンポーネント・メーカーは、研究開発活動に多額の投資を行っていると推定されます。この戦略により、革新的な新展開、ソリューション、拡張サービスを開発し、世界的な舞台での地位を強化することが期待される。

また、コンポーネント・メーカーとシステム・インテグレーター間の合併や買収は、GPS市場のプレーヤーが高い収益シェアを獲得し、今後数年間で全体的な収益性を高めるのに役立つと予想されます。例えば、2023年3月、トプコンポジショニングシステムズは、デジタル-コンストラクション-ワークス(DCWを買収した。この買収により、トプコンは、顧客がさまざまなアプリケーションやソフトウェアにわたって建設データを効果的に管理し、最適化することを可能にするプラットフォームを提供するDCWの専門知識を活用することを目指しています。DCW社のサービスとソフトウェア統合プラットフォームは、建設業界における建設データの効率的なナビゲートと最大限の活用、生産性の向上、ワークフローの合理化を支援する。

しかし、過疎地におけるネットワーク・インフラ整備の必要性と位置精度が、同市場がその潜在力を最大限に発揮することを阻む要因となっている。時計の不正確さと衛星の軌道シフトは、GPSの使用に技術的な課題を提供すると予想されます。また、ライセンス、厳格な規則、および規制も、サービスを効率的に提供するための大きな障壁になると予想されます。

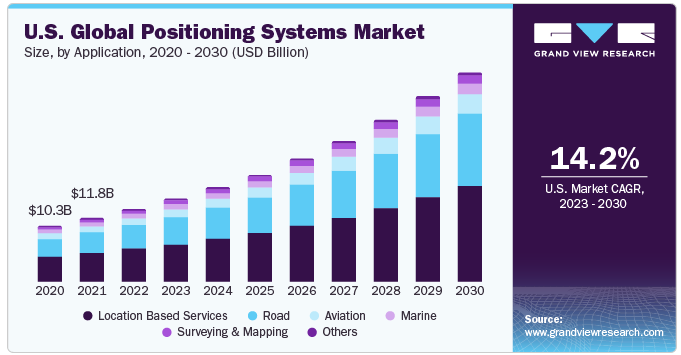

GPS技術は、道路、航空、海洋、位置情報サービス、測量、マッピングなど、さまざまな用途で使用できます。位置情報サービス分野は、2022年の世界測位システム市場で42.9%のトップシェアを占めた。この成長の背景には、電子商取引やe-hailingサービスへの消費者動向のシフトがある。

モバイル・メーカーやアプリケーション開発者は、企業、顧客、公共安全サービスのイネーブラーとして位置情報を利用することに関心を高めている。例えば、企業が消費者の行動を理解し、ターゲット顧客にリーチするための分析や広告アプリケーションに位置情報データを活用することで、ビジネスの拡大に役立てている企業もある。位置情報に基づく情報は、モバイルサービスを可能にする一方で、ユーザーの安全な認証や不正管理サービスにも役立つ。

位置情報技術は道路アプリケーションで重要な役割を果たしており、そのため道路アプリケーション・セグメントは2022年に全体の金額で大きなシェアを占めると予想されている。また、自動車に内蔵されるGPSモジュールの需要が高まり、自律走行車の需要が急増しているため、主要な自動車メーカーは部品メーカーとの提携や契約に注力しています。

道路アプリケーション分野は、CAGR 16.6%と最も高い成長率で世界の測位市場の成長を目撃しています。この成長は、正確なナビゲーション、リアルタイムの交通情報、効率的なルーティング・サービスに対する需要の増加に起因しています。道路アプリケーションにGPS技術を統合することで、輸送効率が向上し、安全性が強化され、車両管理やスマートシティ構想などの機能が実現しました。コネクテッド・ビークルの台頭、モバイル・マッピング・アプリ、道路インフラに対する政府の支援が、さらにこの成長に寄与しています。

コンシューマ機器セグメントは、世界的なスマートフォン、タブレット、PCの普及により、2022年に45.2%と最も高い収益シェアを占めた。GPS技術は、スマートフォンやタブレットなどの消費者向け機器への導入が進んでいる。また、自動車テレマティクス、ポータブル・ナビゲーション、スタンドアロン・トラッカーなど、他のデバイスでも使用されています。

さらに、GPS技術は、車載ユニット(OBU)を通じて車両の位置情報を送信するために使用され、輸送事業者がロジスティクス・パフォーマンス活動を監視するのに役立っています。コネクテッドカーの増加と安全運転への関心の高まりが、予測期間中の自動車テレマティクス・システム分野の大幅な成長につながると推定される。

自動車テレマティクス・システム分野は、予測期間中に大きな成長が見込まれる。これは、リアルタイムで正確なナビゲーションのためのGPSシステムの使用量と依存度が増加しているためである。また、車両追跡や車両管理のためにGPSを使用する産業が増加していることも、このセグメントの成長を後押ししています。

北米、欧州、アジア太平洋地域、南米、およびMEA(中東とアフリカ)は、レポートでレビューされている主要地域です。北米は、市場の著しい成長を目撃している地域の1つである。この成長は、各国政府による軍事費の高さ(毎年GDPの約4.0%)と、同地域におけるスマートフォンの普及率の高さによるものである。同地域ではスマートフォンの普及が進んでおり、その結果、位置情報サービスの需要が高まっている。このため、同地域の市場は予測期間中に健全な成長率を記録すると予想される。

アジア太平洋地域は市場をリードしており、2022年の市場シェアは36.1%である。成長の背景には、スマートフォンユーザーの増加、ブロードバンド普及の拡大、ネットワークインフラ投資の増加がある。さらに、ソーシャル・メディア・ユーザーの裾野の広がりと、リアルタイムの位置情報を共有するためのGPS対応アプリケーションの増加が、予測期間中の同地域市場の成長を刺激する可能性が高い。

主要企業・市場シェア

業界の主要企業は、市場での地位を維持するために有機的および無機的な成長戦略に注力している。業界各社は、製品投入、買収、提携などの戦略を実施し、世界的なリーチを拡大している。例えば、2023年4月、SDR測位、ナビゲーション、タイミング(PNT)ソリューションの著名なプロバイダであるSyntony GNSSは、Xona Space SystemsのLEO PNTコンステレーションをGNSSレシーバとシミュレータソリューションの製品群に統合した。この統合は、高度な信号構造、ハイパワー信号の利用、セキュリティ技術など、いくつかの利点をもたらします。これらの強化により、複雑なRF環境におけるスプーフィング、ジャミング、マルチパス干渉などの課題に対する精度と耐性が向上します。Syntony GNSSとXona Space Systemsのコラボレーションは、堅牢で信頼性の高いPNTアプリケーションのための最先端のソリューションを提供することを目的としています。

全地球測位システムの主要企業

Hexagon AB

クアルコム・テクノロジーズ

ブロードコム

トリンブル社

MiTACホールディングス

トムトム・インターナショナルBV

コリンズ・エアロスペース

テキサス・インスツルメンツ

ガーミン社

2023年6月、トプコン・ポジショニング・システムズは、フィンランドのサロに本社を置く先駆的な企業として知られるSatel Oyを買収した。Satel社はワイヤレス技術を専門とし、その第一人者として世界的に知られている。同社は、安全でミッションクリティカルな接続を促進する一流の接続ソリューションの設計、製造、提供に優れています。Satel社は、様々な通信技術の長所を活用して実際のユースケースに対応し、高品質で信頼性の高い接続ソリューションを実現しています。

2023年5月、HexagonとNovAtelは、カナダ陸軍向けに製造されたACSV(Armoured Combat Support Vehicle)にGPSアンチジャム技術(GAJT)を搭載することを発表しました。これらのGAJTアンテナは、ナビゲーション、サイバー電磁波活動(CEMA)、測位およびタイミング(PNT)システムの保護を目的としています。GAJTアンテナを導入することで、ACSVは潜在的な脅威を軽減し、PNT能力の信頼性と精度を確保します。

2023年3月、Eos Positioning Systems, Inc.(Eos)は、Arrow Gold GNSSレシーバーがGalileo高精度(HAS)初期サービス補正サービスを無料でサポートすることを発表しました。Galileo HAS Initial Serviceを利用することで、Arrow Gold+レシーバーのユーザーは、世界中のどの場所でもリアルタイムで20センチメートル以上の精度を約95%の信頼度で達成することができます。この進歩により、Arrow Gold+GNSSレシーバーの機能が強化され、様々なアプリケーションで高精度の測位が可能になります。

2023年1月、EUはガリレオの測位サービスである高精度サービス(HAS)を世界中のユーザーに無償で提供することを発表しました。このサービスは、自律走行、交通安全技術、ドローン、農業、鉄道、航空、海事、宇宙、消費者向けソリューション、ジオマティクスなど、正確な測位に依存するアプリケーションを強化する。HASは正確な測位データを提供することで、様々な産業やセクターが高度な位置情報サービスの恩恵を受けることを可能にしています。

本レポートでは、2017年から2030年までの世界、地域、国の収益成長を予測し、各サブセグメントにおける最新の業界動向を分析している。この調査に関してGrand View Research社は、世界の位置情報システム市場レポートを展開、用途、地域に基づいて区分しています:

展開の展望(売上高、10億米ドル、2017年-2030年)

スタンドアロントラッカー

ポータブルナビゲーションデバイス

自動車テレマティクスシステム

コンシューマ機器

その他

アプリケーションの展望(売上高、10億米ドル、2017年~2030年)

道路

航空

海洋

位置情報サービス

測量・マッピング

その他

地域別展望(売上高、10億米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦(UAE)

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 展開

1.1.2. アプリケーション

1.1.3. 地域範囲

1.1.4. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 展開の見通し

2.2.2. アプリケーション展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 世界のポジショニングシステム市場の変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 世界測位システム市場分析ツール

3.4.1. 業界分析 – ポーターの5つの力

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 世界のポジショニングシステム市場 展開の推定と動向分析

4.1. ポジショニングシステムの世界市場 主要なポイント

4.2. ポジショニングシステムの世界市場 2022年と2030年の動きと市場シェア分析

4.3. スタンドアロントラッカー

4.3.1. スタンドアロントラッカー市場の推計と予測、2017〜2030年 (億米ドル)

4.4. ポータブルナビゲーションデバイス

4.4.1. ポータブルナビゲーションデバイス市場の推定と予測、2017~2030年 (USD Billion)

4.5. 自動車用テレマティクスシステム

4.5.1. 自動車テレマティクスシステム市場の2017~2030年の推定と予測(10億米ドル)

4.6. 消費者向けデバイス

4.6.1. 消費者向けデバイス市場の2017~2030年の推定と予測(USD Billion)

4.7. その他

4.7.1. その他市場の推定と予測、2017~2030年(USD Billion)

第5章. 世界のポジショニングシステム市場 アプリケーションの推定と動向分析

5.1. ポジショニングシステムの世界市場 主要なポイント

5.2. ポジショニングシステムの世界市場 2022年と2030年の動きと市場シェア分析

5.3. 道路

5.3.1. 道路市場の推計と予測、2017~2030年 (億米ドル)

5.4. 航空

5.4.1. 航空市場の推計と予測、2017~2030年(USD Billion)

5.5. 海洋

5.5.1. 海洋市場の推計と予測、2017~2030年 (億米ドル)

5.6. 位置情報サービス

5.6.1. 位置情報サービス市場の推計と予測、2017~2030年(USD Billion)

5.7. 測量・地図作成

5.7.1. 測量・地図作成市場の推計と予測、2017~2030年(USD Billion)

5.8. その他

5.8.1. その他市場の推計と予測、2017~2030年(USD Billion)

第6章. 世界のポジショニングシステム市場 地域別推定と動向分析

6.1. 地域別展望

6.2. ポジショニングシステムの世界市場:地域別 主な収穫

6.3. 北米

6.3.1. 北米市場の推計と予測、2017~2030年(売上高、10億米ドル)

6.3.2. 米国

6.3.2.1. 米国市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.3.3. カナダ

6.3.3.1. カナダ市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.4. 欧州

6.4.1. 欧州市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.4.2. 英国

6.4.2.1. 英国市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.4.3. ドイツ

6.4.3.1. ドイツ市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.4.4. フランス

6.4.4.1. フランス市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の2017~2030年市場の推計と予測(売上高、USD Billion)

6.5.2. 日本

6.5.2.1. 日本市場の2017~2030年の推定と予測(売上高、USD Billion)

6.5.3. 中国

6.5.3.1. 中国市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.5.4. インド

6.5.4.1. インド市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.5.5. オーストラリア

6.5.5.1. オーストラリア市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.5.6. 韓国

6.5.6.1. 韓国市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.6. ラテンアメリカ

6.6.1. 中南米市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.6.2. ブラジル

6.6.2.1. ブラジル市場の2017~2030年の推定と予測(売上高、USD Billion)

6.6.3. メキシコ

6.6.3.1. メキシコ市場の2017~2030年の推定と予測(売上高、USD Billion)

6.7. 中東・アフリカ

6.7.1. MEA市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビア市場の推計と予測、2017~2030年 (売上高、USD Billion)

6.7.3. アラブ首長国連邦(UAE)

6.7.3.1. アラブ首長国連邦(UAE)の2017~2030年市場の推計と予測 (収益、USD Billion)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカの2017~2030年市場予測 (売上高、億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-473-4

- 気管切開チューブの世界市場規模は2033年までにCAGR 6.50%で拡大する見通し

- 世界のスマートグリッド市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 世界の折れ戸&窓市場

- キンクロラックの世界市場

- ドローンを活用したビジネスソリューションのグローバル市場規模調査、タイプ別(固定翼、回転翼、ハイブリッド)、用途別、地域別予測:2022-2032年

- 自動旅客輸送システム市場2025年(世界主要地域と日本市場規模を掲載):大型APM、小型APM

- 小児発育&発達テスターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 超合金市場2025年(世界主要地域と日本市場規模を掲載):ニッケル基、ニッケル-鉄基、コバルト基

- カートリッジ式霜取りヒーターの世界市場2025:種類別(高密度カートリッジヒーター、低密度カートリッジヒーター)、用途別分析

- 世界のステンレス鋼400シリーズ市場・予測 2025-2034

- 世界のトニックウォーター市場レポート:フレーバー別(プレーン・トニックウォーター、フレーバード・トニックウォーター)、包装別(ボトル、缶)、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2025-2033年

- 業務用ガス給湯器の中国市場:容積式、インスタント式(タンクレスタイプ)