市場規模

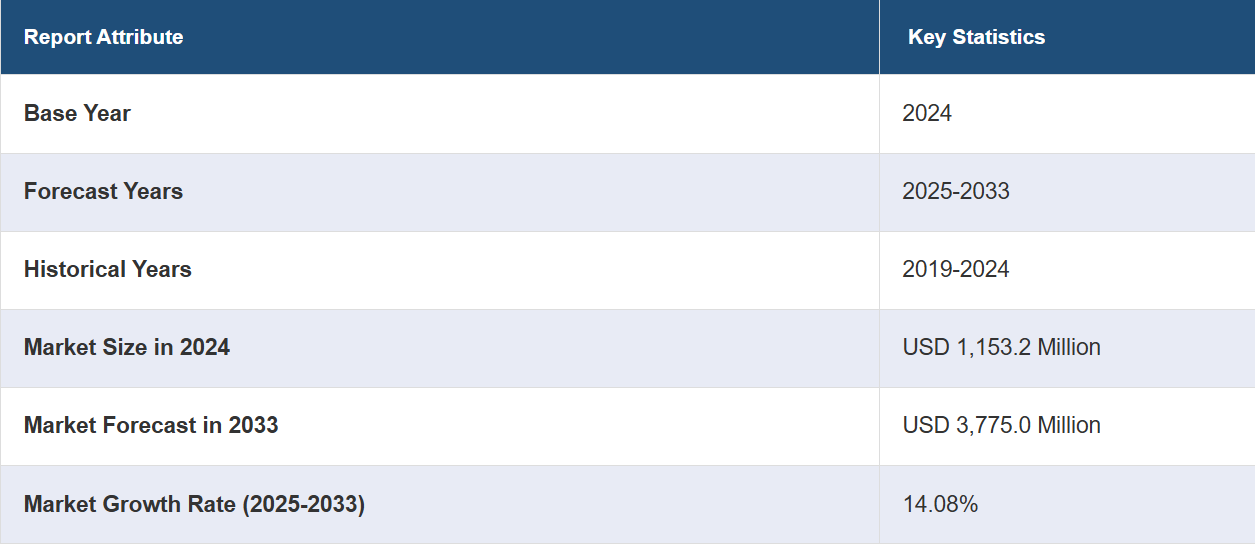

2024年のグローバル遺伝子パネル市場規模は11億5,320万米ドルと評価された。今後、IMARC Groupは、2033年までに市場が37億7,500万米ドルに達すると推定しており、2025年から2033年のCAGRは14.08%となる見通しである。北米は現在、市場を支配しており、2024年には36.9%以上の市場シェアを占めています。これは主に、強固な医療インフラ、ゲノム研究への取り組みの増加、次世代シーケンシング技術の広範な利用によって推進されています。

グローバル遺伝子パネル市場は、精密医療の進歩、遺伝性疾患の増加、次世代シーケンシング(NGS)技術の採用拡大によって牽引されています。個別化がん治療に対する需要の高まりや遺伝性疾患の早期発見の必要性も、市場の成長をさらに後押ししています。さらに、遺伝子検査のコスト低下や、腫瘍学、薬理遺伝学、希少疾患研究における応用の拡大も市場の拡大を後押ししています。また、好ましい規制枠組み、堅固な研究資金、ゲノムツールの技術革新も、遺伝子パネルのアクセス性と効率性を高め、臨床診断や研究応用におけるその役割を確固たるものにしています。

米国は、高度な医療インフラ、ゲノム研究への多額の投資、そして精密医療の普及により、世界的な遺伝子パネル市場を牽引する存在となっています。遺伝性疾患やがんの罹患率が高いことから、診断や治療計画における遺伝子パネルの需要が高まっています。例えば、米国国立がん研究所によると、2024年には米国で2,001,140件のがん新規症例が診断され、611,720人の死亡が予測されています。これに加えて、政府によるゲノムプロジェクトへの資金援助や規制面のサポートなどのイニシアティブが市場の成長をさらに後押ししています。また、大手バイオテクノロジー企業や研究機関の存在が、遺伝子パネル技術の革新と普及を加速させています。さらに、この国が個別化医療に重点的に取り組んでいることから、この市場における継続的なリーダーシップが確保されています。

遺伝子パネル市場の動向:

世界中で遺伝性疾患や癌の発生率が上昇していることが、市場成長の主な要因となっています。WHOによると、遺伝性疾患や先天性異常は出生児の2~5%に影響を及ぼしており、小児科入院や小児死亡率に大きく影響しています。これは、東地中海地域における正確な診断と効果的な介入戦略のための遺伝子パネルの重要性を浮き彫りにしています。さらに、臨床医の間では、あらゆる癌やその他の既知の遺伝性疾患の遺伝的素因を理解し、より適切な疾患の予後診断と治療法を決定するための効率的な診断方法に対する需要が大幅に増加しています。その結果、遺伝性疾患による死亡率を低減するための予防措置を講じるための遺伝子スクリーニングに対するニーズの高まりが、製品の需要を押し上げています。さらに、あらかじめ設計されたカスタマイズ可能な遺伝子パネルや、大規模な実験室や人員を必要としない消費者向け遺伝子検査キットの人気が急上昇していることも、市場の成長を後押ししています。さらに、多数のバイオ製薬およびバイオテクノロジー企業が、がん治療の標的療法を開発するための研究開発(R&D)活動に多額の投資を行っています。例えば、モノクローナル抗体、低分子阻害剤、免疫療法を活用した標的がん治療は、特定のがん患者の生存率を向上させますが、進行がん患者の8%のみが適格となります。 遺伝子パネルは、治療可能な遺伝子バイオマーカーを特定することで、腫瘍の種類を問わない個別化治療を推進し、これらの治療法を最適化します。 これに伴い、新しいがん治療法を発見するための遺伝子パネル技術の利用が増加しており、市場の成長を促進しています。さらに、妊娠前、妊娠中、新生児のスクリーニング手順における遺伝子パネルの新たな応用も市場成長に貢献しています。その他の要因として、各国政府による全国的なスクリーニングプログラムの開始、遺伝子パネルの低侵襲性、先天性疾患の有病率の上昇、診断サービスおよび方法における継続的な技術進歩も、市場成長にプラスの推進力を与えることが期待されています。

遺伝子パネル産業の区分:

IMARC Groupは、世界の遺伝子パネル市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は製品・サービス、技術、設計、用途、エンドユーザーに基づいて分類されています。

製品・サービス別分析:

検査キット

検査サービス

検査キットは2024年には最大の構成要素となり、市場の約60.5%を占める見通しです。このセグメントは、主にその使いやすさ、精度、臨床診断における採用拡大によって牽引されています。これらのキットは、事前に検証および標準化されたソリューションを提供し、医療従事者や研究者のワークフローを合理化します。さらに、遺伝性疾患の早期発見や個別化医療への注目が高まっていることから、診断ラボや病院全体で検査キットの需要が高まっています。次世代シーケンシング(NGS)をはじめとする技術の進歩により、これらのキットの信頼性とスピードが向上し、その有用性がさらに拡大しています。また、新しい検査キットに対する規制当局の承認や、遺伝子検査に対する消費者の意識の高まりも、この分野の成長に寄与しています。医療提供者が遺伝子パネルを日常的な診断にますます取り入れるにつれ、検査キットは市場拡大の要であり続けています。

技術別分析:

アンプライマーベースのアプローチ

ハイブリダイゼーションベースのアプローチ

アンプリコンベースのアプローチは、2024年には市場シェアの約79.2%を占め、市場をリードしています。これは、その高い効率性、費用対効果、ターゲットシーケンスへの適合性によるものです。この方法は、遺伝子変異の検出における高い精度を確保しながら、サンプル調製を簡素化します。さらに、腫瘍学、遺伝性疾患、薬理ゲノミクス研究への適用可能性が、その市場での地位を強化しています。また、シーケンスの所要時間の短縮とサンプル投入要件の低減により、この技術は臨床検査室や研究機関にとって魅力的なものとなっています。シーケンス技術とソフトウェアツールの継続的な進歩により、アンプリコンベースのアプローチがさらに最適化され、その精度と信頼性が向上しています。さらに、テーラーメイドのがん治療への注目が高まり、ターゲットシーケンスの使用が拡大していることから、この分野における優位性が確固たるものとなっています。

分析用設計:

設計済みの遺伝子パネル

カスタマイズされた遺伝子パネル

設計済みの遺伝子パネルは、2024年には市場シェアの約66.5%を占め、市場をリードしています。このリーダーシップは、特定の遺伝子変異を特定する際の効率性と費用対効果の高さによるものです。これらのパネルは、診断や研究に広く使用されており、一般的な遺伝子検査のニーズに即座に対応できるソリューションを提供しています。標準化された設計により信頼性の高い結果が保証されるため、研究所や医療提供者の間で好まれる選択肢となっています。さらに、あらかじめ設計されたパネルはカスタム開発の必要性を減らし、臨床ワークフローへの迅速な導入を可能にします。腫瘍学や希少疾患の研究における採用が増加していることも、これらのパネルに対する需要をさらに押し上げています。さらに、特定の遺伝子や経路を標的とする幅広い種類のあらかじめ設計されたパネルが利用可能であることも、世界の遺伝子パネル市場におけるリーダーシップを支えています。

用途別分析:

がんリスク評価

先天性疾患の診断

薬理遺伝学

その他

2024年には、がんリスク評価が最大の構成要素となり、市場の約54.7%を占める見通しです。この分野は、がんの罹患率の上昇と早期発見戦略の必要性によって牽引されています。遺伝子パネルは遺伝性がん症候群の包括的な分析を可能にし、個別化治療計画と予防ケアに役立ちます。さらに、遺伝的素因に対する認識の高まりと精密医療の進歩により、腫瘍学における遺伝子パネルの普及が促進されています。これに加えて、遺伝子検査に対する規制当局の承認と保険適用も、この応用分野を後押ししています。さらに、遺伝子パネル検査を日常的ながん治療プロトコルに統合することで、治療成績の向上と患者ケアの最適化に不可欠な貢献ができることが強調されています。

エンドユーザー別分析:

学術・研究機関

病院および診断研究所

製薬・バイオテクノロジー企業

学術・研究機関は、2024年には市場シェアの約42.8%を占め、市場をリードしています。このセグメントは、遺伝子研究とイノベーションに重点的に取り組んでいることが主な要因となっています。これらの機関は、疾患メカニズムの研究、新規バイオマーカーの特定、先進的治療の開発に遺伝子パネルを活用しています。さらに、政府機関や民間組織からの多額の資金が大規模なゲノムプロジェクトを支え、この分野の優位性に貢献しています。学術研究機関における遺伝子パネルの需要は、製薬会社との共同による医薬品開発や臨床試験によってさらに高まっています。ゲノミクスとバイオインフォマティクスの進歩により、研究機関は世界の遺伝子パネル市場の進化を推進する主要なプレーヤーであり続けています。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が36.9%を超える最大の市場シェアを占めました。北米が世界遺伝子パネル市場を独占している主な理由は、次世代シーケンシング技術の広範な利用、最先端のヘルスケアインフラ、ゲノム研究への投資の増加です。この地域では、カスタマイズされたヘルスケアソリューションと精密医療が重視されており、がんや遺伝性疾患の管理および検出における遺伝子パネルのニーズが高まっています。慢性疾患の発生率が高まっていることも、市場拡大をさらに後押ししています。例えば、2024年にはカナダで247,100人ががんと診断され、88,100人が死亡すると予測されています。さらに、主要な市場参加者の存在感と強力な研究資金が遺伝子パネル技術の進歩を後押ししており、有益な規制政策が臨床展開を促進しています。特に米国は、確立されたバイオテクノロジー分野と、個別化医療事業への重点的な取り組みにより、この地域市場において重要な役割を果たしています。また、カナダも政府による多額の資金援助とゲノム研究への取り組みにより、遺伝子パネル市場における北米の優位性を強化しています。

地域別の主な要点:

米国の遺伝子パネル市場分析

2024年には、米国は北米市場の75.90%のシェアを占めていた。遺伝性疾患や癌の発生率が増加していることから、米国全土で遺伝子パネルの使用が促進されている。精密医療の進歩と研究への積極的な資金投入により、標的診断のニーズが高まっている。医療システム内の臨床ワークフローにゲノムデータを組み込むことで、遺伝子パネルの使用が促進されています。 奨励的な規制枠組みと償還政策が、パネル設計とアクセスの革新を促進しています。 学術機関とバイオテクノロジー企業間のコラボレーションとパートナーシップが、次世代シーケンシング技術の進歩を加速させ、診断効率を向上させています。 さらに、個別化治療アプローチへの需要が、包括的な遺伝子評価のための多遺伝子パネルの活用を医療提供者に促しています。例えば、2020年12月には、米国市場における個別化医療の数は、2016年から2020年の間に132から286へと倍以上に増加し、過去4年間の成長率が際立っています。この急増は、個々の生物学的プロファイルに合わせた治療を可能にする遺伝子パネルの潜在性を強調しており、精密医療の大幅な進歩をもたらしています。遺伝性疾患の遺伝子検査に関する消費者の知識の向上もまた重要です。腫瘍学や心臓学における高度な診断機器の大幅な普及が市場の成長を促進しています

ヨーロッパの遺伝子パネル市場分析

ヨーロッパの遺伝子パネル市場は、地域全体で希少疾患の診断や癌研究への注目が高まっていることから拡大しています。臨床現場における最先端の遺伝子検査ツールの採用は、正確かつ時間効率の高い結果をもたらす多遺伝子パネルの価値を病院や診断センターが認識するにつれ、勢いを増しています。また、ヨーロッパの堅固な製薬業界も、薬剤開発やコンパニオン診断アプリケーションに遺伝子パネルを活用しており、高度にカスタマイズされたターゲットソリューションへの需要を後押ししています。さらに、シーケンシングプラットフォームやバイオインフォマティクス技術の進歩により、複雑なゲノムデータの解析が容易になり、成長著しい遺伝子研究分野にとって極めて重要なものとなっています。特定の医療ニーズに合わせた革新的な遺伝子パネル設計の開発においては、学術機関の連携や多国籍研究産業が重要な役割を果たしています。EUによると、2023年にはヨーロッパは研究開発に約4080億米ドルを割り当て、研究開発費対GDP比率は2.25%を維持し、そのうち1.50%はビジネスセクターが占めました。この多額の投資は医療分野の進歩を支え、診断精度と治療効果の向上を目的とした遺伝子パネルの開発を促進しています。腫瘍学やその他の専門分野における精密診断の重視は、市場の成長をさらに加速させています。さらに、継続的なイノベーションと手頃な価格のソリューションに重点を置くメーカーの存在感の高まりが市場浸透を後押ししています。プライマリケアへの遺伝子検査の統合が重視されることで、腫瘍学以外の用途、例えば心臓学や代謝障害などへの遺伝子パネルの採用が促進され、欧州全域で市場の潜在性がさらに多様化しています。

アジア太平洋地域における遺伝子パネル市場分析

アジア太平洋地域の遺伝子パネル市場は、都市部における遺伝子検査の認知度向上を背景に、大幅な成長を遂げています。中国やインドなどの国々では、急速に医療インフラが整備されているため、診断環境における遺伝子パネルの導入が促進されています。ITAによると、2022年には3700億米ドルの価値があると評価され、2026年には6100億米ドルを超えると予測されているインドのヘルスケア部門は、所得の増加、医療保険の普及、政府投資に後押しされ、変革的な成長を遂げている。この拡大するインフラは、高品質な医療機器へのアクセスを容易にすることで、遺伝子パネルを含む診断技術の進歩を支えている。医療施設の充実により、さまざまな人々における早期発見と治療結果の改善が期待されている。ゲノム研究を支援する政府プログラムにより、地域における診断技術の進歩が可能になっています。生活習慣病や遺伝性疾患の発生率が高まっていることから、特定の遺伝子パネルの採用が促進されています。地域事業者による競争力のある価格設定により、これらの診断がより広範な人口に利用可能になっています。

ラテンアメリカ遺伝子パネル市場分析

ラテンアメリカにおける遺伝子パネル部門は、遺伝子問題に対する意識の高まりと、遺伝性のがんや稀な障害を含む複雑な疾患の発生率の上昇により、成長を遂げています。報道によると、COVID-19の大流行により、2020年から2022年のブラジルにおけるがん死亡率の予想値は5~12%減少しており、胃がんが最も大幅な減少を示しています。遺伝子パネルは、高リスク集団の特定、治療の優先順位付けの最適化、予想を下回る死亡率の傾向から明らかになったギャップへの対応に役立ちます。医療従事者が患者の治療結果の向上を目指していることから、この地域では、正確で効果的な診断ツールに対する需要が高まっています。この地域におけるグローバルな診断企業の参入により、地域の臨床ニーズに対応する高度な遺伝子パネル技術がもたらされています。さらに、各地域の大学とバイオテクノロジー企業との提携により、研究能力が向上し、費用対効果が高く、利用しやすい遺伝子パネルの作成が促進されています。現代のシーケンシング技術と分析機器への依存が高まるにつれ、ラテンアメリカにおける遺伝子パネルの使用はさらに促進されるでしょう。

中東およびアフリカの遺伝子パネル市場分析

中東およびアフリカでは、遺伝性疾患や非感染性疾患の負担が増大しているため、高度な診断ソリューションが必要とされており、これが遺伝子パネル市場を牽引しています。医療機関が複雑な症例に正確かつ効率的な方法で対応しようと努力する中で、遺伝子パネルを含む革新的な検査ツールの採用が拡大しています。例えば、3,400万人以上が利用するサウジアラビアの医療制度は、約392億米ドルの支出、460以上の病院、平均余命(74歳)や乳児死亡率の低下(1,000人あたり5.3人)といった改善された品質指標により、著しい進歩を遂げています。これらの進歩は、遺伝子パネルを活用し、医療インフラ全体で個別化医療と診断精度を向上させるための強固な基盤を提供します。遺伝子解析に特化したソリューションを提供する国際的な診断プロバイダーの参入が増加していることは、市場にとって有益です。さらに、現地の研究機関とグローバル企業の連携により、地域特有の遺伝子変異を考慮した地域特有のパネルの開発が促進されています。高度なゲノムプラットフォームとデータ分析システムの利用可能性は、この地域における臨床および研究の両方の文脈における遺伝子パネルの採用をさらに後押ししています。

競合状況

この市場は主に大手企業の設立や革新的な新興企業の成長に影響される激しい競争によって特徴づけられる。主要企業は市場での地位を強化するために、戦略的な買収、提携、製品革新を積極的に推進している。例えば、2024年10月には、Pillar Biosciences Inc.がIlluminaとの戦略的提携の拡大を発表した。提携契約に従い、Pillarのより幅広い範囲のoncoReveal NGSパネルがIlluminaを通じて直接利用可能になる。Pillarの多数のがん関連パネルが、MiSeq i100シリーズシーケンシングプラットフォームで利用可能な認証ライブラリーの一部として提供される。さらに、業界のリーダー企業は、次世代シーケンシング技術の向上と製品ラインナップの拡充を目指し、研究開発プロジェクトに多額の投資を行っています。医療サービスプロバイダーや学術機関との提携は、診断アプリケーションの革新をさらに促進します。また、規制当局の認証や地理的拡大は、競争優位性を高めるための重要な戦略であり続けています。これに加えて、新興企業は、コスト効率の高いソリューションやニッチなアプリケーションを活用して、大きな市場シェアを獲得しています。

このレポートでは、遺伝子パネル市場における競争状況について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

Agilent Technologies Inc.

BGI Genomics Co. Ltd. (BGI Group)

Eurofins Scientific SE

F. Hoffmann-La Roche AG

Genewiz LLC (Azenta Inc.)

Illumina Inc.

Integrated DNA Technologies Inc. (Danaher Corporation)

Novogene Co. Ltd.

Qiagen N.V.

Thermo Fisher Scientific Inc.

最新ニュースと進展:

2024年2月:Roche Diagnosticsは、多様な癌症候群に関連する100以上の遺伝子を特徴とする、強化された遺伝性癌遺伝子パネルを発表しました。この更新されたパネルは、最近特定された癌関連遺伝子を組み込んでおり、診断精度が向上しています。強化された変異解釈機能により、遺伝的素因に関するより深い洞察が得られます。この進歩により、より個別化され効果的な癌リスク評価が可能になります。

2024年4月:Twist Bioscienceは、研究者がカスタマイズされた遺伝子パネルを効率的に設計し、注文できる新しいサービスを開始した。独自のDNA合成技術を活用したこのサービスは、特定の研究目標に合わせた特注のパネルを提供する。注文は数週間で完了し、遺伝子研究のプロセスが合理化される。この技術革新により、さまざまな研究領域における遺伝子現象のより迅速な解明が可能になる。

2023年12月:Qiagen社は、アルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)などの神経疾患に焦点を当てた遺伝子パネルを発表しました。このパネルは、これらの疾患とその進行に寄与する遺伝的要因の研究を促進することを目的としています。また、正確な遺伝子マーカーを特定することで、標的治療の開発もサポートします。このツールは、複雑な神経疾患の解決に向けた大きな一歩となります。

2023年4月:Agilent Technologiesは、さまざまな固形腫瘍における体細胞変異プロファイリング用にカスタマイズされた次世代シーケンシング(NGS)アッセイを発表しました。このアッセイは、包括的ゲノムプロファイリング(CGP)を可能にすることで、精密腫瘍学をサポートします。この開発により、がんの進行や治療反応に関連する遺伝子変異の検出が向上します。これは、個別化がん医療と診断の革新を推進するというアジレントの取り組みを強調するものです。

2023年5月:インドのUnipath Specialty Laboratoryが、SOPHiA GENETICSの技術を搭載したHRD遺伝子パネルの提供を開始。この技術革新は、がん治療計画において重要な相同組換え欠損(HRD)の特定に役立ちます。このパネルは、がんゲノムの改善と高度な診断能力の育成に向けた大きな一歩となります。また、グローバルな技術を地域のヘルスケアシステムに統合する取り組みとも一致しています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバル遺伝子パネル市場 – 導入

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界遺伝子パネル市場の概観

5.1 歴史的および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界遺伝子パネル市場 – 製品・サービス別内訳

6.1 検査キット

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 検査サービス

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 製品・サービス別投資魅力

7 グローバル遺伝子パネル市場 – 手法別内訳

7.1 アンプライマーベースのアプローチ

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年)

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年)

7.2 ハイブリダイゼーションベースのアプローチ

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 手法別の魅力的な投資提案

8 グローバル遺伝子パネル市場 – 設計別内訳

8.1 設計済み遺伝子パネル

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 カスタマイズ遺伝子パネル

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年

8.3 設計による魅力的な投資提案

9 グローバル遺伝子パネル市場 – 用途別内訳

9.1 癌リスク評価

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場細分化

9.1.4 市場予測(2025年~2033年

9.2 先天性疾患の診断

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 市場細分化

9.2.4 市場予測(2025年~2033年)

9.3 薬理遺伝学

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.3.3 市場細分化

9.3.4 市場予測(2025年~2033年)

9.4 その他

9.4.1 過去の市場動向および現在の市場動向(2019年~2024年)

9.4.2 市場予測(2025年~2033年)

9.5 用途別魅力的な投資提案

10 世界の遺伝子パネル市場 – エンドユーザー別内訳

10.1 学術・研究機関

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019年~2024年

10.1.3 市場細分化

10.1.4 市場予測(2025年~2033年

10.2 病院および診断研究所

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019年~2024年

10.2.3 市場区分

10.2.4 市場予測(2025年~2033年

10.3 製薬会社およびバイオテクノロジー企業

10.3.1 概要

10.3.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.3 市場区分

10.3.4 市場予測(2025年~2033年

10.4 エンドユーザー別の魅力的な投資提案

11 世界の遺伝子パネル市場 – 地域別内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場の推進要因

11.1.1.2 過去の市場動向および現在の市場動向(2019年~2024年

11.1.1.3 製品・サービス別市場内訳

11.1.1.4 技術別市場規模

11.1.1.5 デザイン別市場規模

11.1.1.6 用途別市場規模

11.1.1.7 エンドユーザー別市場規模

11.1.1.8 主要企業

11.1.1.9 市場予測(2025年~2033年

11.1.2 カナダ

11.1.2.1 市場成長要因

11.1.2.2 歴史的および現在の市場動向(2019年~2024年

11.1.2.3 製品・サービス別市場規模

11.1.2.4 技術別市場規模

11.1.2.5 設計別市場規模

11.1.2.6 用途別市場規模

11.1.2.7 エンドユーザー別市場規模推移

11.1.2.8 主要企業

11.1.2.9 市場予測(2025年~2033年

11.2 欧州

11.2.1 ドイツ

11.2.1.1 市場成長要因

11.2.1.2 市場の歴史と現在の動向(2019年~2024年

11.2.1.3 製品・サービス別市場規模推移

11.2.1.4 技術別市場規模推移

11.2.1.5 デザイン別市場規模推移

11.2.1.6 用途別市場規模推移

11.2.1.7 エンドユーザー別市場規模推移

11.2.1.8 主要企業

11.2.1.9 市場予測(2025年~2033年)

11.2.2 フランス

11.2.2.1 市場促進要因

11.2.2.2 過去の市場動向および現在の市場動向(2019年~2024年

11.2.2.3 製品・サービス別市場内訳

11.2.2.4 技術別市場内訳

11.2.2.5 デザイン別市場規模

11.2.2.6 用途別市場規模

11.2.2.7 エンドユーザー別市場規模

11.2.2.8 主要企業

11.2.2.9 市場予測(2025年~2033年

11.2.3 英国

11.2.3.1 市場促進要因

11.2.3.2 過去の市場動向および現在の市場動向(2019年~2024年

11.2.3.3 製品・サービス別市場規模

11.2.3.4 技術別市場規模

11.2.3.5 デザイン別市場規模

11.2.3.6 用途別市場規模

11.2.3.7 エンドユーザー別市場規模

11.2.3.8 主要企業

11.2.3.9 市場予測(2025年~2033年

11.2.4 イタリア

11.2.4.1 市場促進要因

11.2.4.2 過去の市場動向および現在の市場動向(2019年~2024年

11.2.4.3 製品・サービス別市場内訳

11.2.4.4 技術別市場規模

11.2.4.5 デザイン別市場規模

11.2.4.6 用途別市場規模

11.2.4.7 エンドユーザー別市場規模

11.2.4.8 主要企業

11.2.4.9 市場予測(2025年~2033年

11.2.5 スペイン

11.2.5.1 市場成長要因

11.2.5.2 過去の市場動向および現在の市場動向(2019年~2024年

11.2.5.3 製品・サービス別市場規模

11.2.5.4 技術別市場規模

11.2.5.5 デザイン別市場規模

11.2.5.6 用途別市場規模

11.2.5.7 エンドユーザー別市場規模推移

11.2.5.8 主要企業

11.2.5.9 市場予測(2025年~2033年

11.2.6 その他

11.2.6.1 歴史的および現在の市場動向(2019年~2024年)

11.2.6.2 市場予測(2025年~2033年)

11.3 アジア太平洋地域

11.3.1 中国

11.3.1.1 市場促進要因

11.3.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

11.3.1.3 製品・サービス別市場内訳

11.3.1.4 技術別市場規模

11.3.1.5 デザイン別市場規模

11.3.1.6 用途別市場規模

11.3.1.7 エンドユーザー別市場規模

11.3.1.8 主要企業

11.3.1.9 市場予測(2025年~2033年

11.3.2 日本

11.3.2.1 市場の推進要因

11.3.2.2 過去の市場動向および現在の市場動向(2019年~2024年

11.3.2.3 製品・サービス別市場規模

11.3.2.4 技術別市場規模

11.3.2.5 設計別市場規模

11.3.2.6 用途別市場規模

11.3.2.7 エンドユーザー別市場

11.3.2.8 主要企業

11.3.2.9 市場予測(2025年~2033年

11.3.3 インド

11.3.3.1 市場促進要因

11.3.3.2 歴史的および現在の市場動向(2019年~2024年

11.3.3.3 製品・サービス別市場規模推移

11.3.3.4 技術別市場規模推移

11.3.3.5 デザイン別市場規模推移

11.3.3.6 用途別市場規模推移

11.3.3.7 エンドユーザー別市場規模推移

11.3.3.8 主要企業

11.3.3.9 市場予測(2025年~2033年)

11.3.4 韓国

11.3.4.1 市場促進要因

11.3.4.2 過去の市場動向および現在の市場動向(2019年~2024年

11.3.4.3 製品・サービス別市場規模

11.3.4.4 技術別市場規模

11.3.4.5 デザイン別市場

11.3.4.6 用途別市場

11.3.4.7 エンドユーザー別市場

11.3.4.8 主要企業

11.3.4.9 市場予測(2025年~2033年

11.3.5 オーストラリア

11.3.5.1 市場促進要因

11.3.5.2 過去の市場動向および現在の市場動向(2019年~2024年

11.3.5.3 製品・サービス別市場規模

11.3.5.4 技術別市場規模

11.3.5.5 デザイン別市場規模

11.3.5.6 用途別市場規模

11.3.5.7 エンドユーザー別市場規模

11.3.5.8 主要企業

11.3.5.9 市場予測(2025年~2033年

11.3.6 インドネシア

11.3.6.1 市場促進要因

11.3.6.2 過去の市場動向および現在の市場動向(2019年~2024年

11.3.6.3 製品・サービス別市場内訳

11.3.6.4 技術別市場規模

11.3.6.5 デザイン別市場規模

11.3.6.6 用途別市場規模

11.3.6.7 エンドユーザー別市場規模

11.3.6.8 主要企業

11.3.6.9 市場予測(2025年~2033年

11.3.7 その他

11.3.7.1 歴史的および現在の市場動向(2019年~2024年)

11.3.7.2 市場予測(2025年~2033年)

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場推進要因

11.4.1.2 過去の市場動向および現在の市場動向(2019年~2024年

11.4.1.3 製品・サービス別市場規模

11.4.1.4 技術別市場規模

11.4.1.5 設計別市場規模

11.4.1.6 用途別市場規模

11.4.1.7 エンドユーザー別市場規模

11.4.1.8 主要企業

11.4.1.9 市場予測(2025年~2033年

11.4.2 メキシコ

11.4.2.1 市場促進要因

11.4.2.2 過去の市場動向および現在の市場動向(2019年~2024年

11.4.2.3 製品・サービス別市場内訳

11.4.2.4 技術別市場規模

11.4.2.5 デザイン別市場規模

11.4.2.6 用途別市場規模

11.4.2.7 エンドユーザー別市場規模

11.4.2.8 主要企業

11.4.2.9 市場予測(2025年~2033年

11.4.3 その他

11.4.3.1 過去の市場動向および現在の市場動向(2019年~2024年)

11.4.3.2 市場予測(2025年~2033年)

11.5 中東およびアフリカ

11.5.1 市場成長要因

11.5.2 過去の市場動向および現在の市場動向(2019年~2024年)

11.5.3 製品・サービス別市場規模推移

11.5.4 技術別市場規模推移

11.5.5 デザイン別市場規模推移

11.5.6 用途別市場規模推移

11.5.7 エンドユーザー別市場規模推移

11.5.8 国別市場規模推移

11.5.9 主要企業

11.5.10 市場予測(2025年~2033年)

11.6 地域別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A8105