市場概要

ゲムシタビン塩酸塩の世界市場規模は2024年に7億8860万米ドル。市場は2025年の8億3,400万米ドルから2034年には15億米ドルに成長し、予測期間中の年平均成長率は6.7%となる見込みです。市場成長の原動力となっているのは、世界的な癌罹患率の増加と、膵臓癌、非小細胞肺癌、膀胱癌を含む幅広い固形癌の治療における化学療法薬の幅広い適用性と有効性による嗜好の高まりです。

汎米保健機構(PAN AMERICAN HEALTH ORGANIZATION)が発表した報告書によると、2023年には世界で推定2,000万人が新たにがんに罹患し、1,000万人ががんで死亡すると報告されています。また、がんの負担は今後20年間で約60%増加し、2040年には新たながん症例が約3,000万人にまで増加すると予測されており、低・中所得国での増加が著しいとされています。このような症例の増加は塩酸ゲムシタビン製剤に対する高い需要につながり、市場の成長を後押しします。

市場の成長は、ゲムシタビン塩酸塩医薬品の有効性を高めるために、市場の主要プレーヤーが進行中のがん研究に伴う薬物送達システムの技術進歩によって後押しされます。新しい製剤や投与方法の導入により、ゲムシタビン製剤の治療プロトコールへの応用が拡大しました。

例えば、2024年9月、RenovoRx社は、癌専門医やインターベンショナルラジオロジストからの診断治療薬の標的送達に対する需要の増加により、FDAが承認したRenovoCathカテーテルベースの送達システムの増産を発表しました。TIGeR-PaCは、TAMP(Trans-Arterial Micro-Perfusion)療法プラットフォームを使用して、LAPCの腫瘍をターゲットとしたレノボラックス社初の薬物と装置の組み合わせ製品候補(ゲムシタビン塩酸塩の動脈内注入化学療法)を評価しています。

さらに、アメリカ食品医薬品局(FDA)などの規制当局によるゲムシタビン塩酸塩の新たな適応症や剤形に対する継続的な承認が、この薬剤の使用量を押し上げています。その結果、さまざまな種類のがんの治療に幅広く応用されるようになり、市場成長の原動力となっています。

ゲムシタビンは、特定の種類のがん/腫瘍(胆道、乳房、肺、卵巣、膵臓を含む)の治療に使用されます。ゲムシタビンは、がん細胞の増殖を抑えたり止めたりすることで効果を発揮する化学療法薬です。ゲムシタビンは、卵巣がん治療のためのカルボプラチンとの併用、乳がん治療のためのパクリタキセル(アブラキサン、タキソール)との併用など、様々な種類のがんを治療するために他の薬剤と組み合わせて使用されます。

ゲムシタビン塩酸塩の市場動向

製薬企業による臨床試験や製品開発の進行と相まって、併用療法における薬剤の有効性が高まっていることが市場の大きな牽引役となっています。例えば、2022年9月、Syros Pharmaceuticals社は、再発転移性膵臓がん患者に対する化学療法との併用で使用するCDK7阻害剤SY-5609のオーファンドラッグ指定をFDAから受けました。

この併用療法にはゲムシタビンも含まれており、がん治療におけるSY-5609の継続的な重要性が強調されています。このように、製薬業界では薬物送達システムの進歩や新薬の承認が進んでおり、市場の成長に寄与しています。

また、塩酸ゲムシタビンブランド薬の特許切れにより、ジェネリック医薬品が台頭し、安価に治療が受けられるようになったことも、市場成長に寄与しています。例えば、ファイザー、Aurobindo Pharma、Dr. Reddy’s Laboratoriesなどの市場の主要企業は、低コストでゲムシタビンのジェネリック医薬品を積極的に製造しています。

医療費の増加に伴い、がん治療における標的療法や化学療法の需要が増加していることが、ゲムシタビン製剤の需要を高めています。

さらに、インド、中国、ブラジル、韓国などの発展途上国における癌の有病率の増加は、治療のために塩酸ゲムシタビンのジェネリックバージョンの採用を増加させ、それによって市場の成長を増強しています。国立医学図書館が2024年12月に発表した論文によると、中国では新たに320万人のがん患者が発生し、170万人が死亡していると推定されています。

塩酸ゲムシタビン市場分析

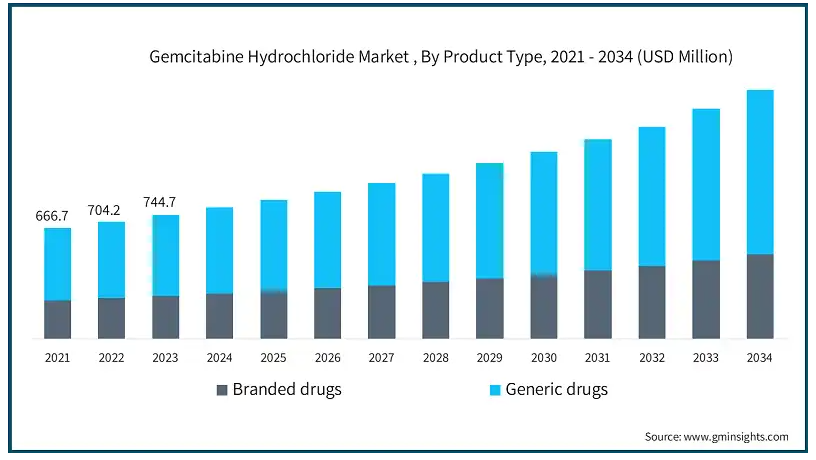

製品の種類別では、世界市場はブランド医薬品とジェネリック医薬品に分類されます。ジェネリック医薬品セグメントが市場を支配し、2024年の市場規模は5億1,660万米ドル。2021年のセグメント別売上高は4億3,590万米ドル。2023年には4億8,760万米ドルに達し、2022年の4億6,070万米ドルから成長。

ゲムシタビンのジェネリック医薬品はブランド医薬品よりも低価格。この価格低下により、特に低所得地域や医療費の高い国々で、より幅広い患者がこの薬剤にアクセスしやすくなります。例えば、ジェネリック医薬品は先発医薬品に比べて最大で80~85%の費用対効果が期待できるため、特に発展途上国において、価格の引き下げがより広範な採用につながっており、市場の成長に貢献しています。

また、がん治療費の高騰により、医療提供者はより手頃な価格の代替品を求めています。ジェネリック医薬品は、こうしたコスト増に対する効果的な解決策となるため、ジェネリック医薬品の採用が増加しています。

アメリカFDAやEMAなどの政府・規制機関はジェネリック医薬品の承認プロセスを簡素化しており、メーカーはゲムシタビンのジェネリック医薬品を市場に投入しやすくなっています。例えば、FDAのジェネリック医薬品使用料改定(GDUFA)や中国の数量ベース調達(VBP)政策により、ゲムシタビンのジェネリック医薬品の承認が加速しました。

さらに、病院やがん診療所では、がんに苦しむ多くの患者を管理するためにゲムシタビンのロストコスト・ジェネリックを採用する傾向が強まっており、市場の成長に寄与しています。

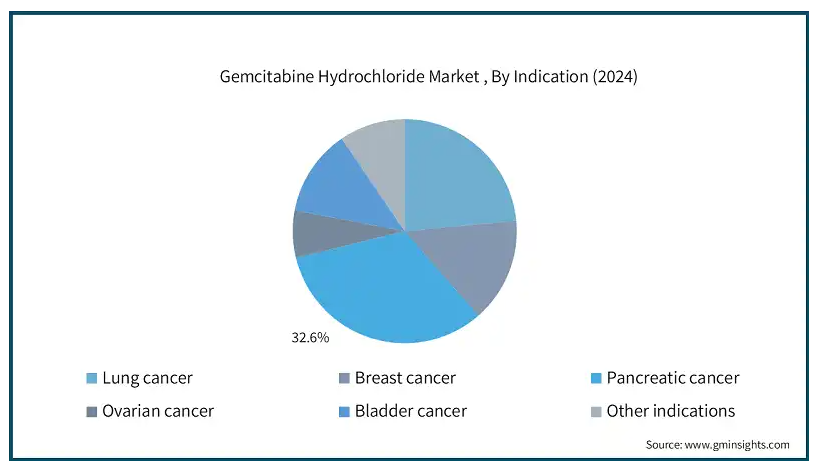

ゲムシタビン塩酸塩の世界市場は、疾患別では肺がん、乳がん、膵臓がん、卵巣がん、膀胱がん、その他の適応症に分類されます。2024年の市場シェアは膵臓がんが32.6%で最多。

膵臓がんの罹患率の上昇に加え、進行症例に対する標準的な第一選択治療薬としてのゲムシタビンの有効性が証明されたことが、生存率の向上と疾患の制御を目的としたゲムシタビンの需要を牽引しています。米国がん協会が発表した報告書によると、2025年のアメリカにおける膵臓がんの罹患者数は約67,440人(男性34,950人、女性32,490人)と見込まれています。膵臓がんの平均的な生涯リスクは、男性で約56人に1人、女性で約60人に1人です。

ゲムシタビンは、膵がん患者の治療成績を向上させるために、ナブパクリタキセルなどの他の化学療法剤と頻繁に併用されています。併用療法が承認されたことで、この適応症におけるゲムシタビンの市場は拡大しました。

さらに、膵がんに対するゲムシタビンの有効性を高めることに焦点を当てた研究や臨床試験が進行中であり、市場の拡大が期待されます。遺伝子プロファイリング、精密医療、併用療法に関する研究は、治療成績向上の道を開いています。

膵がん治療における有効性を向上させたナノ粒子ベースやリポソーム薬物送達システムなどの新規ゲムシタビン製剤開発のための研究開発活動への投資が増加していることが、同分野の成長を後押ししています。

エンドユーザー別に見ると、塩酸ゲムシタビンの世界市場は病院、がん専門クリニック、外来手術センター、その他のエンドユーザーに分類されます。2024年には病院セグメントが市場を支配し、2034年には6億4440万米ドルに達すると予測されています。

リポソーム製剤のような薬物送達システムの技術的進歩は、塩酸ゲムシタビンの有効性を高めます。Marqiboのようなリポソーム型ゲムシタビンは、バイオアベイラビリティの向上と副作用の軽減を示しています。この技術革新により、病院でのゲムシタビンの使用が増加することが期待されます。

また、病院にはゲムシタビンを投与するための高度な技術と熟練した医療専門家の両方を提供する専門の腫瘍科があります。病院は、ゲムシタビンなどの化学療法剤の使用に不可欠な包括的な診断および治療オプションを備えています。

さらに、医療セクターの政府や民間投資家は、病院でのがん治療のための医療インフラを改善するための投資を増やしています。これにより、ゲムシタビンなどのがん治療薬の需要が増加し、市場の成長に寄与しています。

北米のゲムシタビン塩酸塩市場は、2024年の市場シェア45.6%で世界市場を支配。北米市場ではアメリカが大きな地位を占めており、2024年の市場規模は3億2,400万米ドルでした。

塩酸ゲムシタビンは主に膵臓がんの治療に使用されます。アメリカにおける膵臓癌の有病率の増加は、市場成長の重要な促進要因です。アメリカ政府は、メディケアやメディケイドなどのプログラムを通じて、がん治療を助成しており、ゲムシタビンのような薬剤がより幅広い患者層にとって利用しやすくなっています。

また、アメリカでは専門のがん治療センターが整備され、がん専門医へのアクセスも向上しているため、がん治療がより効果的で身近なものとなり、ゲムシタビンなどの化学療法薬の使用が促進されています。

2024年3月、ニボルマブ(オプジーボ、ブリストル・マイヤーズ スクイブ・カンパニー)は、切除不能または転移性の尿路上皮がん(UC)の成人患者に対する一次治療として、シスプラチンおよびゲムシタビンとの併用をアメリカFDAに承認されました。

アメリカFDAによるこのような新薬の承認は、薬剤の有効性と患者のコンプライアンスを向上させ、それによって国レベルの市場成長を促進します。

ヨーロッパにおけるゲムシタビン塩酸塩市場の成長ポテンシャルが高いのはドイツです。

ドイツの高度な医療インフラ、確立された研究機関、政府の医療投資の拡大が市場成長を促進する主な要因です。

塩酸ゲムシタビンは、膵がんなどの複数の治療ガイドラインで推奨されています。欧州腫瘍学会(ESMO)やドイツ血液腫瘍学会(DGHO)は、ゲムシタビンをさまざまながんの標準化学療法レジメンに組み込んでおり、これが使用を後押ししています。

また、ドイツの公衆衛生イニシアチブは、がんの早期発見・早期治療の重要性に関する認識を高めることを目的としており、ゲムシタビンなどの化学療法治療薬の需要を牽引しています。

さらに、がん治療薬の開発に継続的に携わっている同国の大手製薬業界の拡大も、市場の成長に寄与しています。

アジア太平洋地域の塩酸ゲムシタビン市場は今後数年間、年平均成長率7%で成長すると推定されています。

病院やがんセンターなどの医療施設の急速な拡大により、化学療法治療へのアクセスや投与が向上しています。このようなインフラ整備が市場成長に大きく寄与しています。

中国におけるがん罹患率の増加と、生活様式の変化や高齢化により中国で着実に増加している膵臓がんの治療を主目的としたゲムシタビン塩酸塩の使用拡大が相まって、この薬剤の需要が増加し、市場成長に寄与しています。

また、中国は製薬研究と臨床試験の拠点となっており、複数の中国企業がゲムシタビン塩酸塩の複数のがん適応症への使用拡大に注力しています。

さらに、中国の高齢化も大きな推進力となっています。例えば、国連人口部によると、中国では2040年までに60歳以上の高齢者の割合が28%に達し、がんにかかりやすい高齢者の数が増加します。

そのため、団塊の世代がさまざまながんにかかりやすくなっており、ゲムシタビンのような効果的な治療薬への需要が高まっており、市場の成長を牽引しています。

サウジアラビアの塩酸ゲムシタビンは、中東・アフリカの塩酸ゲムシタビン市場で成長が見込まれています。

サウジアラビアでは、特に女性のがん患者が増加しています。最も罹患率が高いのは乳がんで、同国の全がん患者の約17.5%を占めています。また、卵巣がんもがんの負担に大きく寄与しています。そのため、塩酸ゲムシタビンはこれらのがんの治療に使用される重要な化学療法剤であり、需要の原動力となっています。

また、サウジアラビアは国際的な製薬企業や研究機関との提携により、塩酸ゲムシタビンを含む先進的ながん治療薬の導入を促進しています。こうした提携により、国内での薬剤の入手性と流通性が向上しています。

さらに、サウジアラビア政府は、研究への資金提供、啓発キャンペーン、支援プログラムなど、がんと闘うためのさまざまな取り組みを開始しました。これらの取り組みは早期発見と治療成績の向上を目指しており、塩酸ゲムシタビンなどの化学療法薬の需要を高めています。

主要企業・市場シェア

塩酸ゲムシタビン市場シェア

2024年の市場シェアは、ファイザー、フレゼニウス・カビ、ドクター・レディーズ・ラボラトリーズ、テバ・ファーマシューティカルズ、サン・ファーマシューティカルズ、アコード・ヘルスケアといった上位6社で約60〜70%を占めています。これらの企業は、市場での存在感を高めるため、買収、事業拡大、研究開発活動、新製品の発売など、さまざまな戦略に注力しています。例えば、2024年4月、ファイザーとジェンマブは、アメリカ食品医薬品局(FDA)が、化学療法中または化学療法後に病勢進行した再発性または転移性子宮頸がん患者の治療薬として、TIVDAK(tisotumab vedotin-tftv)の生物製剤追加承認申請(sBLA)を承認したと発表しました。

既存の製薬大手は、有名な塩酸ゲムシタビンをさまざまなブランド名やジェネリック医薬品として提供しています。主要企業は、製品ポートフォリオを強化するため、提携、製品上市、投資、パートナーシップなどの戦略的イニシアチブに取り組んでいます。各社はゲムシタビン塩酸塩の需要増に対応するため、多面的なアプローチを積極的に採用しています。さらに、同市場は、少数の企業が事業を展開する高度に統合された市場です。そのため、大手企業は常に市場成長のために重要な戦略を採用しています。

ゲムシタビン塩酸塩市場の企業

ゲムシタビン塩酸塩業界で事業を展開している著名な企業は以下の通りです:

Accord Healthcare

Apotex

Aurobindo Pharma

CHEPLAPHARM Group

Dr. Reddy’s Laboratories

Fresenius Kabi

Mylan

NorthStar Rx

Pfizer (Hospira Australia)

Sun Pharmaceutical

Teva Pharmaceuticals

Zydus

Dr. Reddy’s LaboratoriesとSun Pharmaceuticalは、費用対効果の高いジェネリック医薬品のリーダーであり、インド、アジア太平洋地域、および新興市場においてゲムシタビンをより入手しやすくしています。テバ・ファーマシューティカルズとアコード・ヘルスケアは、ヨーロッパと北米で治療の選択肢を広げる、高品質で規制に準拠した化学療法用注射剤に注力しています。

がん治療薬の製剤化、バイオシミラー開発、薬物送達メカニズムの改善における継続的な進歩により、これらの企業は、世界のがん患者にとって広く入手可能で、手頃な価格で、治療効果を確保する上で重要な役割を果たしています。

塩酸ゲムシタビン業界ニュース

2024年10月、CHEPLAPHARMグループは、ゲムシタビンを有効成分とするGemzarの全世界における権利(韓国を除く)を取得する最終契約をEli Lilly and Companyと締結しました。これにより、同社はがん領域における製品ラインナップを拡大。

2023年12月、ジョンソン・エンド・ジョンソンは、アメリカ食品医薬品局(FDA)がTAR-200をBCG(Bacillus Calmette-Guérin)患者の将来的な治療薬として画期的治療薬指定(Breakthrough Therapy Designation:BTD)を承認したと発表しました。TAR-200は、ゲムシタビンを膀胱内に持続的に局所放出するように設計された新規の治験用標的放出システムです。

2023年11月、米国食品医薬品局(FDA)は、メルクの抗PD-1療法であるKEYTRUDAを、ゲムシタビンおよびシスプラチンとの併用で、局所進行切除不能または転移性の胆道がん(BTC)患者の治療薬として承認したと発表しました。

この調査レポートは、ゲムシタビン塩酸塩市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測・予測した市場調査報告書です:

市場, 種類別

ブランド医薬品

ジェネリック医薬品

市場:疾患別

肺がん

乳がん

膵臓がん

卵巣がん

膀胱がん

その他の疾患別

市場, エンドユーザー別

病院

がん専門クリニック

外来手術センター(ASCs)

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 癌の有病率の上昇

3.2.1.2 薬物送達システムの進歩

3.2.1.3 ジェネリック医薬品の採用増加

3.2.1.4 併用療法への応用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 代替療法の利用可能性

3.2.2.2 厳しい規制当局の承認

3.3 成長可能性の分析

3.4 薬事規制の状況

3.5 パイプライン分析

3.6 がん統計の展望

3.7 将来の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ブランド医薬品

5.3 ジェネリック医薬品

第6章 2021〜2034年疾患別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 肺がん

6.3 乳がん

6.4 膵臓がん

6.5 卵巣がん

6.6 膀胱がん

6.7 その他の疾患別

第7章 2021年〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 病院

7.3 癌専門クリニック

7.4 外来手術センター(ASC)

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Accord Healthcare

9.2 Apotex

9.3 Aurobindo Pharma

9.4 CHEPLAPHARM Group

9.5 Dr. Reddy’s Laboratories

9.6 Fresenius Kabi

9.7 Mylan

9.8 NorthStar Rx

9.9 Pfizer (Hospira Australia)

9.10 Sun Pharmaceutical

9.11 Teva Pharmaceuticals

9.12 Zydus

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13273