市場規模

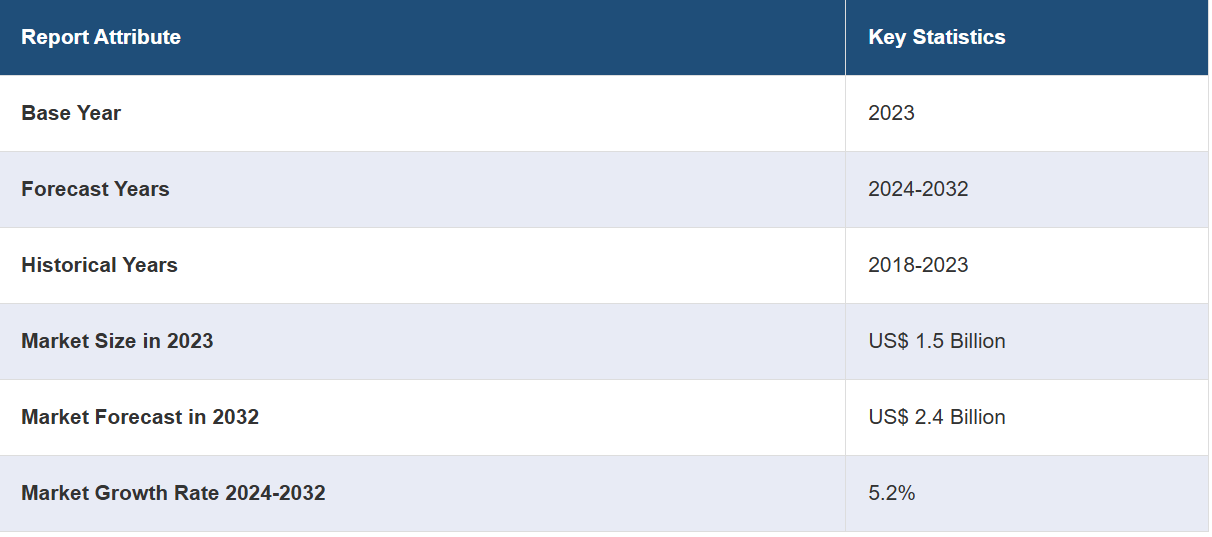

世界のゲートドライバーIC市場規模は、2023年に15億米ドルに達しました。IMARC Groupは、2032年までに市場規模が24億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.2%になると予測しています。市場は、特に新興国における急速な都市化とインフラ開発、世界的な持続可能な取り組みへの注目度の高まり、製造工程における継続的な技術革新を背景に、着実な成長を遂げています。

ゲートドライバIC市場分析:

主な市場推進要因:電気自動車(EV)の普及により、効率的な電力管理と供給に不可欠なゲートドライバICの需要が高まっています。また、特に太陽光や風力などの再生可能エネルギーシステムへの投資が増加していることから、エネルギー変換と出力を強化するスマートゲートドライバICの需要も高まっています。

主な市場動向:ゲートドライバIC市場の主な動向のひとつとして、高性能とコンパクトなシステムサイズを実現する小型化と統合化をサポートするゲートドライバICの需要が高まっていることが挙げられます。シリコンカーバイド(SiC)やガリウムナイトライド(GaN)技術も、より高い効率性と熱性能を実現します。これらの特性は、高性能な電力用途に最適です。

地理的傾向:アジア太平洋地域は、電子機器の製造拠点が数多く存在すること、また中国や日本などでのEV販売台数の増加により、ゲートドライバIC市場の重要な牽引役となっています。北米および欧州市場も、再生可能エネルギーおよび最先端の自動車技術の主要な注目分野となっています。

競合状況:ゲートドライバーIC市場の分析によると、市場はInfineon Technologies、Texas Instruments、ON Semiconductorが主導する競争の激しい市場であり、各社は市場での地位を維持しようと努めています。各社は、製品ポートフォリオと市場での存在感を高めるために、合併や買収、戦略的提携などの戦略を活用しています。

課題と機会:シリコンカーバイド(SiC)やガリウムナイトライド(GaN)の先進ゲートドライバーICの開発に伴う複雑性と価格の関連性は、大きな成長要因となります。しかし、これはまた、さまざまなアプリケーションにおける高効率電源の採用増加を好機と捉える、費用対効果の高い代替品を提供するベンダーにとっても好機となります。

ゲートドライバーIC市場の動向:

電気自動車(EV)の普及拡大

電気自動車(EV)の需要の高まりも、世界的なゲートドライバーIC市場の成長を促す大きな要因となっています。世界中で多様なEV実証事業が強化され続け、クリーンエネルギーの推進が世界的な標準となりつつあり、それによりEVの販売台数が増加しています。さらに、電気自動車(EV)のパワートレインにおけるゲートドライバーICの使用は、電気モーターとインバーターの性能を向上させることで、電力管理と効率に大きな影響を与えています。市場調査レポートによると、世界の電気自動車市場規模は2023年に2560万台に達しました。IMARC Groupは、2032年までに市場規模が3億8130万台に達し、2024年から2032年の年間平均成長率(CAGR)は34%になると予想しています。したがって、これはゲートドライバIC市場の収益を大幅に支えています。さらに、半導体分野における技術革新により、高性能ゲートドライバーICの小型化と効率化が進み、EV分野での採用増加につながっています。また、自律走行車やコネクテッドカーへの移行も、高度な電源管理ソリューションを必要としています。したがって、これも市場を大きく後押ししています。

再生可能エネルギーシステムに対する需要の高まり

世界レベルで太陽光発電や風力発電などの再生可能エネルギー源への傾倒が高まっていることから、ゲートドライバICの需要が押し上げられています。 これには、再生可能エネルギーシステムで使用される電力インバータやコンバータが含まれます。 これらは、ソーラーパネルや風力タービンで発電された直流電力を、送電網に適合する交流電力に変換する際に、費用対効果に優れ、信頼性の高い変換を可能にします。各国政府や国際機関が気候変動対策や化石燃料への依存度低減を目的に再生可能エネルギーのインフラ整備に投資を強化する中、電力管理ソリューションのニーズも高まっています。 これに伴い、ゲートドライバICは、精密なパワーエレクトロニクスデバイスの制御、エネルギー効率の向上、システム安定性の改善により、再生可能エネルギーシステムの性能や効率の向上といったアプリケーションを実現する上で重要な役割を果たしています。 このように、ゲートドライバICの需要を押し上げています。さらに、スマートグリッド技術や再生可能エネルギー源を利用したエネルギー貯蔵システムの普及により、より高度なパワーエレクトロニクスへのニーズが加速していることも、市場を後押ししています。

産業用オートメーションの進歩

産業用オートメーションが普及し、スマートな製造手法がますます採用されるようになっていることも、ゲートドライバIC市場の成長を促す大きな要因となっています。ゲートドライバICは、モーター駆動、ロボット工学、自動機械など、最新の産業用アプリケーションにおけるパワーエレクトロニクスの制御に不可欠です。これらのICにより、電力管理の合理化、稼働中のシステム性能の向上、自動化システムの信頼性向上が可能になります。これに伴い、製造工程における精度、効率、柔軟性に対する要求の高まりが、ゲートドライバーICの採用を促進しています。さらに、市場の注目がインダストリー4.0(産業/生産業務へのデジタル技術の統合推進)に集まるにつれ、高度なパワーエレクトロニクスソリューションに対する需要も高まっています。ゲートドライバーICは、予測保全、リアルタイムモニタリング、省エネを実現するために相互接続されたスマートな産業用デバイスの動作を促進します。さらに、半導体技術の継続的な進歩により、高性能ゲートドライバーが導入され、ゲートドライバーIC市場の見通しが明るくなっています。

ゲートドライバIC市場のセグメント化:

IMARC Groupは、世界のゲートドライバIC市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、トランジスタタイプ、半導体材料、取り付け方法、絶縁技術、用途に基づいて市場を分類しています。

トランジスタタイプ別の内訳:

MOSFET

IGBT

MOSFETが市場を独占

このレポートでは、トランジスタの種類別に市場を詳細に分類し、分析しています。これには、MOSFETとIGBTが含まれます。レポートによると、MOSFETが最大のセグメントを占めています。

MOSFET(金属酸化膜半導体電界効果トランジスタ)は、回路における幅広い用途とMOSFETの高性能特性により、トランジスタの主流となっています。高効率、高速スイッチング特性、および各種電子回路への統合の容易さにより、これらのトランジスタは、民生用電子機器や産業用電源管理アプリケーションの分野において不可欠な役割を果たしています。ゲートドライバIC市場予測によると、小型化と低エネルギーソリューションに対するニーズの高まりが、特に電気自動車や環境発電アプリケーション、IoTに理想的な応用例である遠隔操作デバイスなどにおいて、MOSFETの採用を促進しています。さらに、MOSFET技術の向上、例えば熱処理の改善やオン状態の抵抗の低減などにより、MOSFETの耐久性と有効性が強化され、トランジスタ市場におけるリーダーシップが確立されています。

半導体材料別:

Si

SiC

GaN

Siが市場で最大のシェアを占める

半導体材料別の市場の詳細な内訳と分析も、このレポートで提供されています。これにはSi、SiC、GaNが含まれます。レポートによると、Siが最大の市場シェアを占めました。

シリコン(Si)は、シリコンの豊富さ、低コスト、確立された製造プロセスにより、市場で最大の半導体材料セグメントとなっています。ゲートドライバIC市場に関するレポートによると、シリコンが重要な材料である理由は、高い電子移動度と安定性を含む優れた電気的特性であり、マイクロプロセッサからメモリチップ、パワーエレクトロニクスに至るまで、膨大な数の半導体デバイスに不可欠な材料となっています。その汎用性と信頼性は、民生用電子機器から自動車や産業用アプリケーションまで、幅広い分野における現代技術の進歩に伴う高性能材料の多様化において、シリコンの地位を確立するのに役立っています。さらに、シリコン半導体製造の膨大なインフラが、特殊な用途向けに炭化ケイ素(SiC)や窒化ガリウム(GaN)などの代替材料が登場しているにもかかわらず、シリコンの地位を維持するもう一つの要因となっています。

実装形態別内訳:

オンチップ

ディスクリート

ディスクリートが市場の最大シェアを占めている

市場の細分化と、取り付け方法に基づく分析も、このレポートで提供されています。これには、オンチップとディスクリートが含まれます。レポートによると、ディスクリートが最大の市場シェアを占めています。

ゲートドライバIC市場の概要では、ディスクリートデバイスが半導体市場で優勢なセグメントであると述べています。ディスクリートデバイスは、電子回路設計に必要な主要機能と柔軟性を実現しているからです。個別にパッケージされた容器の中には、トランジスタ、ダイオード、抵抗器が収められており、設計者はそれらを使用して回路性能の特定のパラメータを調整し、微調整することができます。ディスクリート実装は、部品をどこに配置し、どのように機能させるかを細かく制御できる方法であるため、自動車、産業用、および民生用アプリケーションなどの高信頼性および高出力アプリケーションには不可欠です。さらに、ディスクリート部品の継続的な需要は、これらの部品の交換や修理が容易であること、およびさまざまな回路基板設計との互換性から生じています。この柔軟性と適応性により、ディスクリート部品はゲートドライバIC業界をリードし続け、現代のエレクトロニクスが生み出す多様かつ異種混在の要件に対応しています。

絶縁技術別内訳:

磁気絶縁

容量性絶縁

光絶縁

光絶縁が市場を支配

絶縁技術別の市場の詳細な内訳と分析も報告書に記載されています。これには、磁気絶縁、容量性絶縁、光絶縁が含まれます。報告書によると、光絶縁が最大の市場シェアを占めています。

光絶縁は、回路の異なる部分間の電気絶縁と信号伝送を可能にするゲートドライバーIC市場の最近の動向のひとつであり、市場シェアの大部分を占める市場セグメントです。光を用いて絶縁バリアを介して情報を伝送することで、高電圧側がシステムの制御側に直接影響を与えることがないため、高感度電子機器とユーザーの両方を保護することができます。さらに、従来の用途には、産業用オートメーション、電源、通信システムで使用される光アイソレーターがあり、これらのデバイスは高温での動作能力と低ノイズ耐性が評価されています。 また、セキュリティ機能の向上と信号の鮮明化を求める高度な電子システムへのニーズの高まりが、光絶縁の需要に影響を与え、その市場での優位性を裏付けています。さらに、光電子部品およびデバイスの技術の向上は、絶え間なく光アイソレータの性能と効率を高め、ゲートドライバIC市場の最近の機会として作用しています。

用途別内訳:

住宅用

産業用

商業用

用途に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、住宅用、産業用、商業用が含まれます。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、ゲートドライバIC市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域が最大の市場となっています。

アジア太平洋地域が市場規模をリードしている主な理由は、その業務効率と高度なサプライチェーン、そしてテクノロジーへの莫大な投資による技術進歩の成長見通しです。この地域全体が、家電、自動車、産業用、電子機器など、あらゆる種類の電子機器の生産拠点となっています。さらに、半導体製造工場やファウンドリーの豊富さ、政府の後押しや有益な政策により、この地域の市場支配力はさらに強化されています。この他にも、この地域では5G、人工知能、電気自動車などの先進技術が急速に採用されており、これらの先進的な半導体部品も急速に普及しています。さらに、アジア太平洋地域はゲートドライバIC市場で最大のシェアを占めており、世界的に成長する半導体製造技術のエコシステムに対応するための煩雑な研究開発への継続的な投資により、その地位を維持しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。ゲートドライバIC業界における主要な市場参加者の一部は以下の通りです。

Hitachi Power Semiconductor Device Ltd. (Hitachi Ltd.)

Infineon Technologies AG

Microchip Technology Inc.

Mouser Electronics (TTI Inc., Berkshire Hathaway Inc.)

NXP Semiconductors N.V.

Onsemi

Renesas Electronics Corporation

Rohm Semiconductor

Semtech Corporation

STMicroelectronics

Texas Instruments Incorporated

Toshiba Corporation

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

大手企業は、能力を拡大し、競争力を維持するために研究開発に投資しています。さらに、ゲートドライバIC企業の関心は、高出力アプリケーションで最高の性能と省エネを実現する半導体材料(SiC、GaN)に関連するイノベーションに向けられています。これに伴い、各社は市場シェアの拡大と技術の共同開発を目的とした戦略的提携や協力関係の模索を続けています。さらに、製造能力の増強や、EUVリソグラフィなどの先進的手法の開発・導入への投資が加速しており、より小型で高性能なチップの生産が可能になっています。これらの取り組みは、5G、人工知能、電気自動車などの新技術によって引き起こされるチップ需要の高まりに対応することを目的としています。

ゲートドライバIC市場ニュース:

2024年6月6日:Infineon Technologies AGは、ワンタップ認証とセキュアなIoTデバイス設計を可能にする高性能NFC I2Cブリッジタグ「OPTIGA™ Authenticate NBT」を発表した。同社によると、NFCプラットフォームによるアクティビティとタイプの署名と検証を行う市場で唯一の非対称暗号化タグである。4つのタグを検証済み。

2024年4月19日:日立パワー半導体デバイス株式会社とSagar Semiconductors Pvt.は、IGBTやSiCなどの高出力デバイスのマーケティング、新製品開発、高電圧ダイオード関連技術移転で協力する覚書を締結した。この協力関係は、インドの半導体エコシステムをさらに強化する取り組みであり、「メイク・イン・インディア」構想を支援するものである。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 グローバルゲートドライバーIC市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 トランジスタタイプ別市場内訳

6.1 MOSFET

6.1.1 市場動向

6.1.2 市場予測

6.2 IGBT

6.2.1 市場動向

6.2.2 市場予測

7 半導体材料別市場規模推移

7.1 Si

7.1.1 市場動向

7.1.2 市場予測

7.2 SiC

7.2.1 市場動向

7.2.2 市場予測

7.3 GaN

7.3.1 市場動向

7.3.2 市場予測

8 実装形態別市場規模推移

8.1 オンチップ

8.1.1 市場動向

8.1.2 市場予測

8.2 ディスクリート

8.2.1 市場動向

8.2.2 市場予測

9 絶縁技術別市場規模推移

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5756

- β-D-グルコピラノシルアジド(CAS 20379-59-3)の世界市場2019年~2024年、予測(~2029年)

- アルミニウム押出加工の世界市場(~2030):製品別、合金グレード別、表面仕上げ別、最終用途別、地域別

- 海上貨物輸送市場:タイプ別(コンテナ満載(FCL)、コンテナ未満(LCL)、その他)、サービス別(梱包・ラベリング、ドキュメンテーション・PO管理、チャーターサービス、輸送・倉庫、その他)、業種別(小売・FMCG、製造、家電、ヘルスケア、繊維、その他)、地域別 2024-2032

- 逆浸透膜ダイアフラムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のビタミンAアルコール市場

- AI挿入機市場2025年(世界主要地域と日本市場規模を掲載):ラジアル、アキシャル

- クリーンルームフィルムとバッグの世界市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- 世界のインスリン送達装置市場規模/シェア/動向分析レポート:種類別、疾患種類別(~2030年)

- 整形外科用マットレスの世界市場2025:メーカー別、地域別、タイプ・用途別

- ゼオシンの世界市場

- ドローン用リチウムイオン電池の世界市場

- 世界のベクトルデータベース市場(~2030年):ベクトルデータベースソリューション別(ベクトル生成・インデックス作成、ベクトル検索・クエリ処理、ベクトル保存・検索)、AI言語処理別、コンピュータビジョン別、レコメンデーションシステム別