市場概要

EV製造の将来市場規模は、2024年の15,707千台から2035年には46,315千台に成長し、年平均成長率は10.3%と予測。EV製造市場の将来は、循環経済原則の統合やプラットフォーム化の傾向など、いくつかの重要な要因によって形作られています。大手自動車メーカーは、複数のモデルで使用できるモジュール式EVプラットフォームを開発しています。例えば、ステランティスは2024年1月、航続距離800km/500マイルのBEVネイティブなSTLA大型プラットフォームを発表し、幅広い車種をカバーする究極の柔軟性を備えています。さらに、世界的な排ガス規制の強化により、メーカーはより環境に優しい自動車を生産するようになり、EVの生産が加速しています。

電気自動車製造プロセスの進歩は、効率改善、コスト削減、持続可能性の向上を目指しています。自動車メーカーは、生産ラインの合理化、人的ミスの削減、組み立ての迅速化のために、自動化やロボット工学の活用を進めています。大型の一体型車両部品を鋳造するテスラ・ギガプレスのような技術革新は、部品数と組立工程を最小限に抑えることで生産を簡素化します。バッテリー製造にも改善が見られ、GMなどの自動車メーカーはUltiumなどのモジュラー・プラットフォームを開発し、同じラインで異なるEVモデルの柔軟な生産を可能にしています。さらに、BMWは「ノイエ・クラッセ」と呼ばれる新しい電気自動車専用アーキテクチャー開発に多額の投資を行っています。2025年に発売が予定されているこのプラットフォームは、EV専用に設計され、航続距離、性能、効率の大幅な向上を約束するものです。全体として、これらの進歩により、EVの生産はより速く、よりコスト効率よく、より環境に優しくなります。

電気自動車生産の成長は、高いコストと製造インフラの問題によって大きく妨げられており、これが生産拡大を目指す企業の障害となっています。最新鋭の生産設備、高度な機械、新技術の統合に必要な初期投資は、メーカー、特に小規模または新興市場のプレーヤーにとって、しばしば大きな財務的負担となります。さらに、リチウムやコバルトなどの重要な原材料を調達すると、市場価格の変動やサプライチェーンの混乱により、これらのコストが増加します。さらに、既存の製造インフラがEV生産に最適化されていない可能性があり、改造やまったく新しい工場の建設が必要になるため、コストがさらに増加します。この問題は、専門的な労働力と技能の需要によってさらに深刻化します。

電気自動車への移行には、現在のバッテリー・システムや自動車技術に精通した労働力が必要だからです。そのため、電気自動車生産の普及を遅らせるだけでなく、こうした法外なコストとインフラの制約が組み合わさることで、ますます混雑する市場におけるメーカーの長期的な存続可能性と競争力に深刻な脅威をもたらします。

インテリジェント製造設備の開発は、電気自動車製造の未来に革命をもたらし、自動車メーカーにオペレーションの合理化、コスト削減、持続可能性向上の機会を提供します。Al、IoT、自動化を統合したこれらの高度な工場は、生産効率と柔軟性を高め、固体電池や軽量素材などの進化する電気自動車技術への迅速な適応を可能にします。大手OEMはこのトレンドに乗りつつあります。例えば、2025年前半に商業生産が予定されている新しいスマート工場ヒュンダイ・モーター・グループ・メタプラント・アメリカ(HMGMAs)。さらに、BMWグループは完全なデジタル化で工場計画を進め、自動車製造の新たな基準を打ち立てています。2025年に開所を予定しているデブレツェンの工場は、NVIDIAとの協力により、バーチャルで完全に計画・検証された最初の施設です。これらの工場は、技術革新を推進し、排出量を削減し、電気自動車の世界的な普及を加速させる一助となります。

電気自動車製造部門は、半導体や、リチウム、コバルト、ニッケルなどの重要な原材料の不足により、大きな課題に直面しています。サプライチェーンの混乱と需要増に起因する半導体不足は、生産計画を遅らせ、自動車メーカーに利益率の高いモデルを優先させ、供給力を制限しています。一方、重要な原材料の不足は、地政学的緊張、採掘能力の限界、世界的なEV普及の拡大によって深刻化し、コストが上昇し、電池生産が制約されています。これらの問題は、自動車メーカーが持続可能な成長を確保するために、供給源を多様化し、リサイクル技術に投資し、ナトリウムイオンやソリッドステート・ソリューションのような代替電池化学を探求することの緊急性を強調しています。

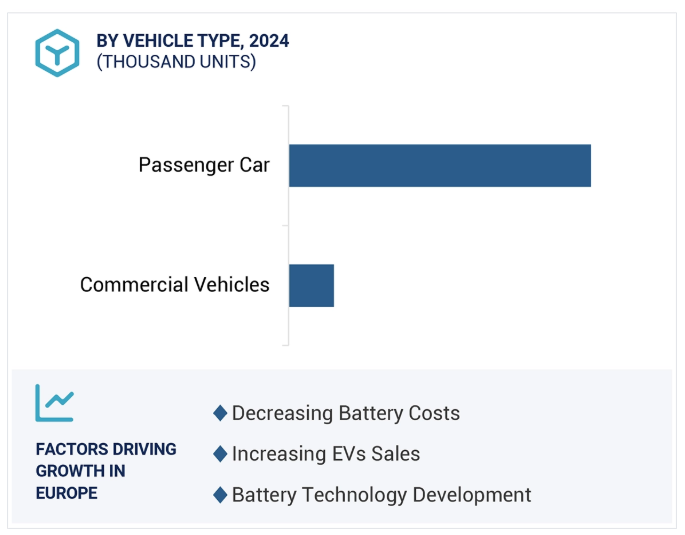

EV市場では乗用車の市場規模が最も大きくなると予想されます。これは、消費者の需要の高まりと持続可能な輸送に対する規制の圧力に対応するため、OEMメーカーがより先進的なモデルの製造を目指しているためです。また、OEM各社は、バッテリーの効率、航続距離、総合性能の向上、スケールメリットによるコスト削減のため、研究開発に多額の投資を行っています。例えば、トヨタ自動車は2024年2月、ケンタッキー州の組立工場に13億米ドルを投資し、バッテリーパックの組立ラインを増設します。モジュラー・プラットフォーム、ソリッド・ステート・バッテリー、スマート・テクノロジーの統合などの革新は、乗用車を電気駆動市場の最前線に押し上げ続けています。政府の支援策や充電インフラの拡大と相まって、乗用車セグメントは予測期間中に電気自動車の生産と販売を支配する見通し。

中国はEV市場で最大の市場シェアを占めています。北京、深セン、広州など、中国の30以上の都市が公共交通網の完全電化に取り組んでいます。また、政府は電気自動車の使用を奨励し、石油への依存を減らすための規制を実施しています。例えば、北京では毎月1万台のみガス自動車に許可証を発行することで、電気自動車への切り替えを奨励しています。中国政府はまた、2025年までに2,000万台の電気自動車を充電するという目標を達成するため、全国に充電ステーションを建設中。このようなプログラムにより、より多くの人々が電気自動車に乗り換えるようになり、その結果、中国に拠点を移す自動車メーカーが増えています。

2023年、中国の電気自動車新規登録台数は35%増の810万台。さらにIEAによると、中国はいわゆる「主要大気汚染防止地域」での販売シェアを2030年までに50%、カーボンピークの国家行動計画を支援するために2030年までに全国で40%にすることを目指しています。この野心的な目標は、排出量を削減し、より持続可能な経済への移行を目指す中国の取り組みの一環です。この目標は、2060年までにカーボンニュートラルを達成し、EVの生産と普及における世界のリーダーとしての地位を確固たるものにするという、中国の広範な戦略の一環です。

テスラは現在、第3の主流プラットフォームとなる次世代電気自動車プラットフォームを開発中です。このプラットフォームは柔軟性があり、最小限の調整で複数の車種をサポートできるように設計されています。このプラットフォームをベースとした車両は、2025年までには登場しないと予想されています。

2024年9月、リチウム・オーストラリアはBYDオートと3年間の独占契約を締結し、電池リサイクルの循環型経済への取り組みの一環として、オーストラリアでの電池リサイクル事業を大幅に拡大。

2024年5月、上海汽車とAudiは、2023年7月に締結した覚書に続き、Advanced Digitized Platformを共同開発する協力協定を正式に締結。

2024年1月、BYDはIntegrated Vehicle Intelligence戦略の一環として、AIを搭載した新しいXuanjiアーキテクチャを公開。

主要企業・市場シェア

EV製造の未来市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。EV製造の未来市場の主要プレーヤーは以下の通り。

Tesla

BYD

Volkswagen

Zhejiang Geely Holding Group

SAIC Motor Corporation Limited

Stellantis NV

BMW AG

HYUNDAI MOTOR GROUP

Ford Motor corporation

General Motors

【目次】

目次

1 エグゼクティブサマリー

2 市場の定義/範囲/調査方法

2.1 定義

2.2 調査範囲(包含/除外)

2.3 調査方法

3 EV市場の展望(2024年~2035年)

3.1 地域別EV販売台数

3.1.1 中国

3.1.2 APAC(中国を除く)

3.1.3 NA

3.1.4 ヨーロッパ

3.2 EV販売台数:車種別

3.2.1 PC

3.2.2 CV

3.3 氷とEVの販売予測に関する洞察

3.4 政府の規制と目標

3.4.1 政府規制

3.4.2 政府のインセンティブと補助金

3.4.3 世界のZEV目標

3.4.4 各社のZEV計画

4 EV製造エコシステム分析

4.1 エコシステム(各ステークホルダーの現在のエコシステムと将来の統合機会に関する洞察を取り上げます)

4.1.1 原材料サプライヤー

4.1.2 タイヤ2部品メーカー(ワイヤーハーネス、その他)

4.1.3 タイヤ1コンポーネントメーカー(バッテリー、eモーター、BMS、その他)

4.1.4 OEMS

4.1.4.1 インハウス戦略とアウトソーシング戦略

5 EV製造の現状と今後の動向

5.1 導入

5.2 デザイン

5.3 プロトタイピング

5.4 製造(コンポーネントと車両)

5.5 組立

6 EV部品製造における進行中のシフトに関する洞察

6.1 電池(セル・ツー・パック、セル・ツー・シャーシ、構造電池、モジュール・ツー・シャーシ)

6.2 プラットフォーム(モジュラー・プラットフォーム)

6.3 推進システム

7 OEM戦略

7.1 テスラ

7.1.1 循環経済戦略

7.1.1.1 リサイクル材料/部品

7.1.2 EV生産の将来計画

7.1.2.1 AIの役割

7.1.2.2 デジタル化/スマート製造工場

7.1.3 プラットフォーム化

7.1.3.1 EVスケートボードのシェアリング計画

7.1.3.2 プラットフォームの共有

7.2 BYD

7.3 フォルクスワーゲン

7.4 浙江吉利控股集団

7.5 上海汽車

7.6 ステランティスNV

7.7 BMWグループ

7.8 現代グループ

7.9 フォードモーターコーポレーション

7.1 ゼネラルモーターズ

8 主要な要点と提言

8.1 主要な要点

8.2 戦略的提言(柔軟な製造、稼働率の向上)

9 付録

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9248