市場概要

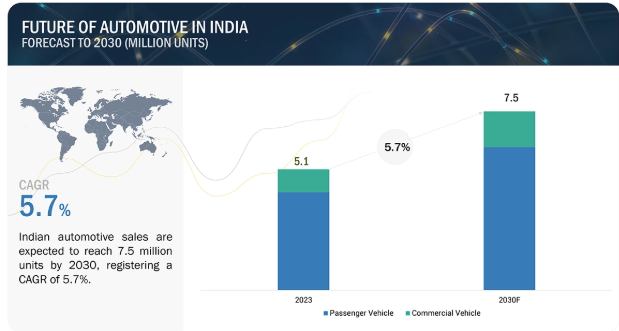

インドの乗用車販売台数は2023年に410万台であったが、2024年から2030年にかけて年平均成長率5.6%を記録し、2030年には600万台に達すると予想される。インドの自動車市場(PV+CV)は、2023年の510万台から2030年には750万台に達し、年平均成長率(CAGR)は5.7%となる見込みである。内燃機関(ICE)車が大きなシェアを占めているが、バッテリー電気自動車(BEV)とハイブリッド電気自動車(HEV)が予測期間中に急成長すると予想される。ゼロ・エミッション目標の達成に向け、世界のOEMは新たな生産設備への投資を計画しており、2030年までに既存の生産能力に400万台の車両を追加する予定である。また、2030年までにさまざまなOEMの9つの新製造工場が操業を開始する予定である。現代自動車(韓国)、起亜自動車(韓国)、トヨタ自動車(日本)、マルチ(インド/日本)、タタ・モーターズ(インド)などが、特に今後発売予定の電気自動車(EV)モデルの生産に向け、新たな生産設備に投資している。インド政府はさらに、原材料のサプライチェーンが寸断される可能性をリスク回避するため、システムやサブシステムを現地で製造し、EV部品やバッテリーのサプライチェーンを多様化するようOEMを奨励している。

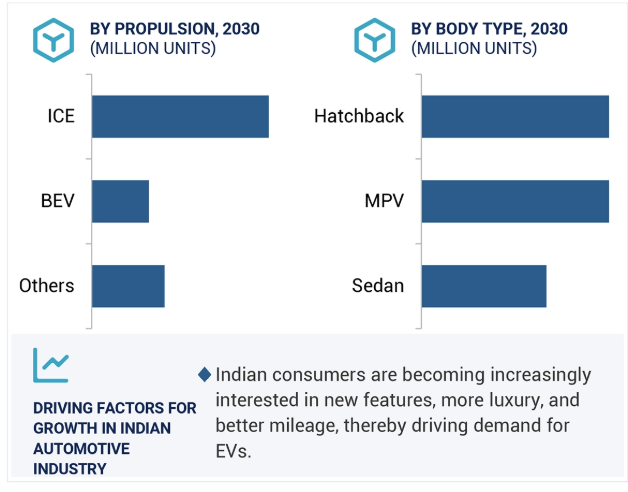

インドの自動車産業は、経済の繁栄と中産階級の拡大に牽引され、著しい成長を遂げている。可処分所得の増加に伴い、2030年までには、より多くの人々が自家用車を購入できる経済的余裕を持つようになるだろう。このような中間層の増加は、より良いモビリティとライフスタイルの選択肢を求めるようになり、自動車、二輪車、商用車に対する需要の高まりにつながっている。都市化とインフラ整備もこの産業を支える重要な要因であり、これらは個人輸送に対するより高いニーズを生み出し、物流と商用車の機会を高めるからである。中間層の豊かさが増していることも、この成長をさらに後押しするだろう。全体として、インドの自動車産業の拡大は、経済の改善と国民の購買力の増加と密接に結びついている。この傾向は、モビリティの向上とライフスタイルの選択に対する幅広い願望を反映し、個人の自動車購入可能額がより多くの個人に拡大することを示している。

世界的に地政学的不安が続いているため、自動車部品の製造と燃料価格が上昇している。中東の不安定とウクライナとロシアの紛争は、石油・ガスの取引と自動車製造を混乱させている。ウクライナ、ロシア、中東は世界最大の石油生産国である。さらに、中東は世界貿易とエネルギー供給にとって重要な地域であり、不安定な状態が続いているため、この地域を通過する商品の供給と価格が変動している。こうした問題が長引けば、世界的な原油価格の上昇圧力となり、自動車価格全体および自動車の総所有コストに影響を及ぼす可能性がある。

最高級車と高級車に見られる主な傾向には、前席乗員用の大型スクリーン・コンソール、ADASベースの制御機能の増加、後席乗員用の追加的な豪華さと制御機能の強化、全体的なシートの快適性の向上などがある。これらの機能は、主にサブスクリプション・ベース・モデルで提供され、最初の数年間は無料であるため、OEMにとって継続的な収益源となることが証明されている。サービス・ベースのモデルとして、これらの機能は、すべてのコネクテッドカーの中心である車両テレマティクス・システムで有効になっている。したがって、コネクテッドカーの販売台数の増加は、インド市場におけるプレミアム化の主要な推進要因のひとつになると予想される。

エレクトロニクスとEV部品のサプライチェーンの大部分は、少数の主要国に集約されている。このため、サプライチェーンが混乱した場合、現地サプライヤーはコスト圧力を受けやすい。サプライチェーンの多様化とリスク回避は現在進行中であり、自動車産業におけるPLI(Production Linked Incentive:生産連動インセンティブ)制度により2030年までに着実に進展すると予想されるが、サプライチェーンの統合は2030年まで大きな課題になると予想される。このことから、インドにとって部品の現地化を推進することは極めて重要である。この目標を支援するため、政府はPLIスキームの下、OEMが部品やコンポーネントを国内で生産するための様々なプログラムやインセンティブを打ち出している。また、政府は国内に3つのシリコンチップ製造工場を設立することを支援しており、そのうちの2つはグジャラート州に、1つはアッサム州にあり、自動車産業に貢献することになる。

2024年12月、マヒンドラはインド市場向けにBE.6EとXEV 9Eの2つのBEVモデルを発売した。

2024年8月、タタ・モーターズはTata CurvvモデルをICEとBEVのすべてのパワートレイン・オプションで発売した。

2024年12月、タタ・モーターズやマヒンドラなどの大手OEMは、PLIスキームの下で246億インドルピー相当の製造奨励金を得た。

2024年11月、スズキは世界市場向けに初の電気自動車e-vitaraを発表した。

主要企業・市場シェア

インドにおける自動車の未来は、幅広い地域で存在感を示す少数の大手企業が支配的である。インドの自動車の未来における主要プレーヤーは以下の通りである。

Maruti Suzuki

Hyundai

TATA Motors

Mahindra and Mahindra

Kia

Toyota

Volkswagen

Honda

【目次】

要旨

1

調査の目的、方法、範囲、定義

2

インドの自動車市場概要

3

3.1 インドの自動車(pv+cv)市場とGDP成長率

3.2 インドの自動車(pv)市場:グローバルポジション

3.3 インドの自動車(pv)市場:モータリゼーション率

3.4 インド自動車市場:将来展望

3.5 インド自動車市場:乗用車・商用車台数

3.6 インド自動車市場:主要トレンドと成長ドライバー

インドの乗用車市場

4

4.1 インド乗用車市場:セグメント別、パワートレイン別の規模推移と予測、主要トレンド

4.2 インド乗用車市場:主要メーカーのシェアとボディタイプ別・パワートレイン別販売台数

4.3 インド乗用車市場:主要企業のセグメント別シェア

4.4 インド乗用車市場:州別販売台数

4.5 インドの電動乗用車市場:転換期

4.6 インド乗用車市場:コネクテッドカー

4.7 インド乗用車市場:先進運転支援システム(アダス)

4.8 インドの自動車アフターマーケット

4.9 インドの乗用車アフターマーケット:エコシステムの概要

インドの自動車市場:その他の車両セグメント

5

5.1 インド商用車市場:セグメント別、パワートレイン別の規模予測および主要動向

5.2 インド二輪車市場:セグメント別、パワートレイン別市場規模・予測、主要動向

5.3 インドの三輪車市場:セグメント別、パワートレイン別規模推移と予測、主要動向

インドの自動車市場:法規制分析

6

6.1 インド自動車市場の法規制分析:既存政策と今後の政策

6.2 インド自動車市場の法規制分析:生産連動インセンティブ(Pli)制度

6.3 インド自動車市場の法規制分析:バーラトステージ7(BS7)

インドの自動車市場:高成長分野

7

7.1 インド自動車市場:主要成長分野

7.2 高成長分野その1:電動化

7.3 高成長分野その2:SUVとE-SUV

7.4 高成長分野その3:中古車販売

7.5 高成長分野その4:運転手資本としてのインド

7.6 高成長分野#5:インフォテインメントと利便性の主要トレンド

7.7 高成長分野#6:アフターマーケットにおけるeコマースの進化

付録

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9306