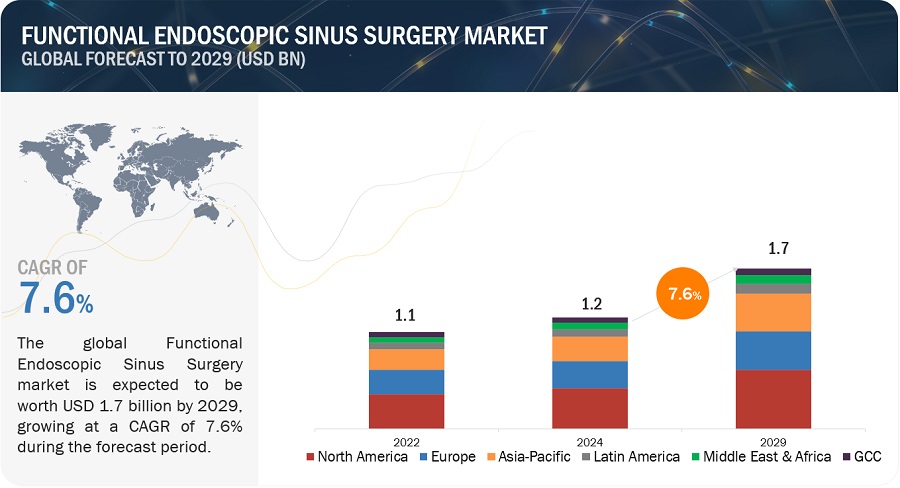

機能的内視鏡副鼻腔手術の世界市場規模は、収益ベースで2024年に12億ドル相当と推定され、2024年から2029年までの年平均成長率は7.6%で、2029年には17億ドルに達する見込みである。この市場の成長は、より患者に優しい代用品である低侵襲の院内手術への大幅なシフトによるものである。これは、従来の手術に比べ、麻酔が少なくて済み、利便性が高く、所要時間が短縮され、コストが削減されるなどの利点がある。さらに、ロボット支援手術のようなMIS手術では、精度の向上と組織外傷の軽減を実現する手術手技の革新が現れている。しかし、熟練した専門家の不足と非外科的代用品の利用可能性が市場を抑制する可能性が高い。

市場動向

推進要因:慢性副鼻腔炎の高い有病率

副鼻腔炎は、副鼻腔が12週間以上炎症を起こしている状態である。慢性副鼻腔炎は、感染症、鼻ポリープ、副鼻腔の内壁の腫れなどが原因となる。米国アレルギー喘息免疫学会(2023年12月)は、慢性鼻副鼻腔炎(CRS)患者の約20%に鼻ポリープがあると述べている。CRSは一般的で、8人に1人が罹患している可能性があり、米国では毎年100億~130億米ドルの直接的コストと200億米ドル以上の間接的コストがかかっている。

対策:外科的処置を必要としない治療法

慢性副鼻腔炎は、鼻副鼻腔の炎症が12週間以上続くもので、米国で最も一般的な慢性疾患のひとつである。通常、薬物療法で治療されるが、再発性または持続性の感染症には手術が必要である。また、感染症が続いていたり、副鼻腔の構造に異常があったり、増殖していたりする場合にも手術が考慮されます。そのため、炎症を抑えたり排膿を改善したりする薬物療法などの非外科的治療が広く普及している。

可能性:臓器移植と細胞・遺伝子治療の需要拡大

副鼻腔手術のAI化は耳鼻咽喉科の大きな進歩であり、より効果的で安全な手術が期待できる。ロボット支援技術は、より高い精度とコントロールを提供することで、機能的内視鏡下副鼻腔手術(FESS)に革命をもたらした。ロボットシステムを手術に組み込むことで、外科医の技術が向上し、正確で複雑な操作が可能になる。これらのプラットフォームは可視化と拡大が改善され、詳細な検査と病変組織の正確なターゲティングが可能になる。専用の器具を装備したロボットアームは、従来の器具に比べて優れた可動域と柔軟性を提供する。

課題:保管・輸送ロジスティクス

多くの国では現在、耳鼻咽喉科手術を効果的に行う熟練した専門家の不足に直面している。FESSには専門的な訓練と技能が必要であるが、それは広く普及していないため、有能な外科医の不足につながっている。この不足は、FESSへのアクセスが限られている新興市場で特に顕著である。2023年、米国には12,000人以上の耳鼻咽喉科医がいたが、2025年までに2,500人の不足に直面すると予測されている(出典:Pubmed.gov)。低所得国の中には、人口100万人あたり耳鼻咽喉科専門医が1人未満という国もある。低開発地域は、より大規模にこの問題に直面している。例えば、アフリカ22カ国を対象とした2020年のPubMed調査によると、ザンビアには外国人耳鼻咽喉科医が3人しかおらず、マラウイには1人もいないため、外国人耳鼻咽喉科医の臨時訪問に頼っている。2023年には、人口1,500万人を超えるジンバブエには、耳鼻咽喉科医が4人しかいなかった。この問題の主な原因は、耳鼻咽喉科医療従事者の不足である。

主要企業

この市場で著名な企業には、機能的内視鏡副鼻腔手術の老舗で財務的に安定したメーカーがある。これらの企業は、数年前からこの市場で事業を展開しており、多様な最先端技術、製品ポートフォリオ、強力なグローバル販売・マーケティングネットワークを有している。この市場で著名な企業には、Medtronic plc(アイルランド)、Stryker Corporation(米国)、オリンパス株式会社(日本)、B. Braun Melsungen Ag(ドイツ)、KARL STORZ(ドイツ)などがある。

2023年、機能的内視鏡副鼻腔手術産業の製品別成長率は内視鏡セグメントが最も高い。

機能的内視鏡副鼻腔手術市場は、製品別に内視鏡、手術器具、ナビゲーションシステムに区分される。2023年の市場シェアは、手術器具セグメントが最も大きい。これは、改良された器具一式を用いた新しい手術方法や手技の増加によるものである。内視鏡セグメントは予測期間中に最高のCAGRを記録する。これは、3D内視鏡のような内視鏡技術の革新の増加によるものである。

2023年、適応症別では真菌性副鼻腔炎分野が機能的内視鏡副鼻腔手術業界を支配する

機能的内視鏡副鼻腔手術市場は、適応症別に慢性副鼻腔炎、再発性副鼻腔炎、鼻ポリープ症、真菌性副鼻腔炎、その他の適応症に区分される。真菌性副鼻腔炎セグメントは2023年に最大の市場シェアを占めた。これは、免疫力が低下した高齢者人口の増加、屋内外の空気中の真菌胞子への曝露、気道粘膜に沿って沈着する胞子の継続的な吸入によるものと考えられる。

2023年、機能的内視鏡副鼻腔手術産業は、病院&ASCsセグメントがエンドユーザー別で支配する。

エンドユーザー別では、機能的内視鏡副鼻腔手術市場は病院&ASCと専門クリニックに区分される。病院&ASCsセグメントは2023年に最大の市場シェアを占めた。これは、ASCが大量の外来患者手術を管理することで、患者の利便性が向上し、ターンアラウンドタイムが短縮されるためである。また、患者に有利な償還施設は、さらに病院とASCの市場シェアを助長する。

2023年、機能的内視鏡副鼻腔手術業界は北米が支配的となる。

世界の機能的内視鏡副鼻腔手術市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ、GCCにセグメント化される。北米が予測期間中に優位を占めると予想されるが、その主な理由は、ヘルスケアやR&D支出に対する政府資金の利用可能性が高まっていること、慢性副鼻腔炎の患者数が増加傾向にあること、世界副鼻腔健康啓発月間における啓発プログラム、米国における主要プレイヤーの存在などである。

機能的内視鏡副鼻腔手術市場は、Medtronic plc(アイルランド)、Stryker Corporation(米国)、オリンパス株式会社(日本)、B. Braun Melsungen Ag(ドイツ)、KARL STORZ(ドイツ)などのプレーヤーによって支配されている。

この調査レポートは、機能性内視鏡副鼻腔手術市場を分類し、以下のサブマーケットごとに収益予測や動向分析を行っています:

地域別

北米

ヨーロッパ

アジア太平洋

ラテンアメリカ

中東・アフリカ

GCC

製品別

内視鏡

手術器具

ナビゲーションシステム

術式別

前頭洞手術

篩骨洞手術

上顎洞手術

蝶形骨洞手術

その他の手術

適応症別

慢性副鼻腔炎

再発性副鼻腔炎

鼻ポリープ症

真菌性副鼻腔炎

その他の適応症

患者タイプ別

成人患者

小児患者

エンドユーザー別

病院および外来手術センター(ASCs)

専門クリニック

2024年、Integraは耳鼻咽喉科手術のパイオニアであるAcclarent, Inc.を買収しました。アクラレント社の革新的な製品ポートフォリオが加わったことで、インテグラの市場をリードするブランドの幅が広がり、専用の販売チャネルを通じて即座に規模を拡大し、付加価値の高い成長を実現しました。

2022年、メドトロニックはインターセクト耳鼻咽喉科の買収を完了し、術後の予後を改善し鼻ポリープを治療する副鼻腔手術に使用される革新的な製品で、同社の包括的な耳鼻咽喉科ポートフォリオを拡大した。

2022年、オリンパス株式会社(日本)は、CELERISシングルユース副鼻腔デブライダーシステムのFDA認可を発表した。

【目次】

1 はじめに (ページ – 28)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 年

1.3.4 通貨

1.4 利害関係者

2 調査方法(ページ数 – 32)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料

2.1.2 一次データ

2.1.2.1 一次インタビューの内訳

2.1.2.2 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 アプローチ1:ボトムアップアプローチ

2.2.1.1 成長予測

2.2.2 トップダウンアプローチ

2.2.3 地理的市場評価

2.3 市場の内訳とデータの三角測量

2.4 市場シェア分析

2.5 調査の前提

2.6 リスク評価

2.7 制限事項

3 エグゼクティブサマリー (ページ数 – 44)

4 PREMIUM INSIGHTS (ページ数 – 48)

4.1 機能的内視鏡副鼻腔手術市場の概要

4.2 アジア太平洋地域:機能的内視鏡下副鼻腔手術の術式別産業(2023年)

4.3 機能的内視鏡下副鼻腔手術産業における地域別の成長機会

4.4 機能的内視鏡下副鼻腔手術産業: 地域ミックス

4.5 機能的内視鏡下副鼻腔手術産業: 先進国市場 vs. 新興国市場 新興国

5 市場概要(ページ数 – 53)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 慢性副鼻腔炎の高い有病率

5.2.1.2 MISへの嗜好の高まり

5.2.1.3 技術的進歩

5.2.1.4 認知度の向上

5.2.2 阻害要因

5.2.2.1 副鼻腔手術に伴うリスク

5.2.2.2 慢性副鼻腔炎に対する非手術的治療の利用可能性

5.2.2.3 高い手術費用

5.2.3 機会

5.2.3.1 FESSにおけるAIとロボティクスの統合

5.2.3.2 新興国における医療市場の成長

5.2.4 課題

5.2.4.1 熟練した専門家の不足

5.2.5 トレンド

5.2.5.1 低侵襲のオフィス内副鼻腔手術の出現

5.2.5.2 人工知能(AI)の利用の増加

5.2.5.3 新しい手術手技の開発

5.2.5.4 個別化された治療計画

5.2.5.5 患者の転帰の改善

5.3 価格分析

5.3.1 フェス製品の平均販売価格動向

5.3.2 フェス製品の地域別平均販売価格

5.4 特許分析

5.4.1 主要特許のリスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.7.1 機能的内視鏡下副鼻腔手術市場:エコシステムにおける役割

5.8 ポーターの5つの力分析

5.8.1 新規参入の脅威

5.8.2 代替品の脅威

5.8.3 供給者の交渉力

5.8.4 買い手の交渉力

5.8.5 競合の激しさ

5.9 主要ステークホルダーと購買基準

5.9.1 購買プロセスにおける主要ステークホルダー

5.9.2 購入基準

5.10 規制分析

5.10.1 規制情勢

5.10.1.1 米国

5.10.1.2 欧州

5.10.1.3 インド

5.10.2 規制機関、政府機関、その他の団体

5.11 貿易分析

5.12 技術分析

5.12.1 主要技術

5.12.1.1 内視鏡

5.12.1.2 ナビゲーションシステム

5.12.2 隣接技術

5.12.2.1 バルーン洞拡張装置

5.13 2024-2025年の主要会議・イベント

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 投資と資金調達のシナリオ

5.16 機能性内視鏡副鼻腔手術業界に対するジェネレーティブ・アイの影響

6 機能的内視鏡下副鼻腔手術市場, 製品別 (ページ数 – 81)

6.1 導入

6.2 手術器具

6.2.1 外科用器具が最大の市場シェアを占める

6.3 エンドスコープ

6.3.1 サイナスコープ

6.3.1.1 副鼻腔鏡がFESS内視鏡市場で最大シェアを占める

6.3.2 鼻鏡

6.3.2.1 サイナスコープよりも高い柔軟性が市場成長を支える

6.4 ナビゲーションシステム

6.4.1 光学式ナビゲーションシステム

6.4.2 電磁ナビゲーションシステム

6.4.2.1 光学式ナビゲーションシステムよりも有利な点が市場を牽引する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9094