市場規模

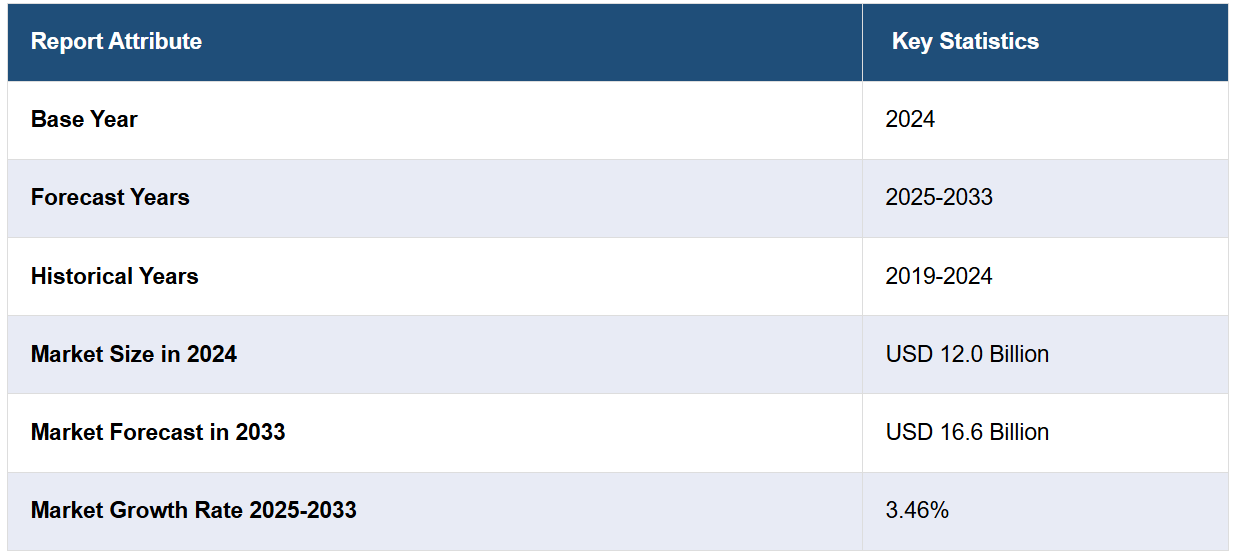

世界の食品不耐性製品市場規模は2024年に120億米ドルに達しました。IMARC Groupは、今後、2033年までに市場規模が166億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は3.46%になると予測しています。食物不耐症の増加、消費者の健康意識の高まり、主要企業によるグルテンフリー、ラクトースフリー、アレルギー対応製品への需要に応えるためのイノベーションや製品ラインナップの拡大などが、市場成長を促す要因となっています。

食品不耐性製品市場分析:

主な市場推進要因:食品不耐性やアレルギーを持つ個人の数が増加しているため、市場は着実な成長を遂げています。さらに、食品技術の進歩と、一般小売店における不耐性対応製品の存在感の増大が、市場の成長を後押ししています。

市場の主な動向:ライフスタイルの好みや健康上の理由によるグルテンフリーやラクトースフリーの食品に対する需要の高まりが、市場に好ましい見通しをもたらしています。これに加えて、天然成分の配合や栄養素の追加など、製品処方における新しいアイデアの採用が注目を集めています。

地域別の動向:北米が市場をリードしています。これは、食物不耐症に対する認知度の高さと診断施設の充実度によるものです。

競合状況:この業界の主要な市場参加者の一部には、Abbott Nutrition、Amy’s Kitchen Inc.、Boulder Brands Inc. (Pinnacle Foods Inc.)、Conagra Brands Inc.、Danone S.A.、Dr. Schar AG/SPA、Fifty-50 Foods Inc.、General Mills Inc.、Kellogg Company、Nestle S.A.、The Hain Celestial Group Inc.、The Kraft Heinz Companyなどが挙げられます。

課題と機会:高額な製造コストや厳しい規制など、小規模な企業の市場参入を制限する可能性のある課題は、食品不耐性製品市場の収益に影響を与えています。しかし、より幅広いアレルギーに対応する製品の種類を拡大する機会、流通チャネルの改善、より幅広いオーディエンスにリーチするためのオンラインマーケティングの活用は、市場の成長を支えています。

食品不耐性製品市場のトレンド:

食品不耐性およびアレルギーの増加

乳糖不耐症、グルテン過敏症、セリアック病などの健康問題は、より頻繁に診断されるようになり、これらの疾患を持つ人々は、専門性の高い食品を探すようになりました。 医療検査の改善とこれらの疾患に関する知識の増加により、より多くの人々が、自分独自の栄養要件を認識するようになりました。 この知識は、医療専門家だけでなく、豊富なデジタルリソースからも影響を受けており、個人が食事に関して積極的に選択を行うことで、自身の健康を管理できるようになっています。その結果、こうした特別な食事療法に対応する食品のニーズが高まり、企業は新製品の開発や品揃えの拡充を促されています。2024年6月、Rudi’s Rocky Mountain Bakeryは、持ち運び可能なピーナッツバターとジャムのサンドイッチ「Sandos」をホールフーズ・マーケットで発売しました。ピーナッツバターとナッツ不使用の2種類があり、グレープまたはストロベリーのスプレッド入りです。このサンドイッチは、アレルギー対応で栄養価の高いスナックを求める消費者のニーズに応えるものでした。

消費者の健康意識の高まり

消費者は、食生活が健康や幸福にどのような影響を与えるかについて、より意識するようになっています。そのため、より健康的な食習慣を好む傾向が強まっています。こうした懸念から、食品不耐性製品に対する需要も増加しており、食物不耐性の診断を受けていない人々にも広がっています。消費者は、健康増進、体重管理、健康問題の回避を目的としたライフスタイルの一部として、グルテンフリー、ラクトースフリー、シュガーフリーの製品を選択しています。この動きは、特定のアレルゲンや刺激物の摂取量を減らすことの利点を推進する、医療専門家、影響力のある人々、メディアによる広範なデータによって支えられています。さらに、食品会社は、特定の過敏症を持つ人々向けの製品を開発することで、この動きを活用し、健康志向の消費者全般にもアピールしています。2023年2月、ネスレはカリフォルニア州アナハイムで開催されたナチュラル・プロダクツ・エキスポ・ウエスト2023で、35以上の新製品を発表しました。主な食品には、史上初の植物由来のナチュラルブリス・オートミルクや、カリフォルニア・ピザ・キッチンのグルテンフリーのカリフラワークラストを使用したBBQチキン冷凍ピザなどがあり、さまざまな食事制限や健康志向の消費者層にアピールするものでした。

技術の進歩と製品イノベーション

食品メーカーは、味や食感、栄養価を損なうことなく、不耐症に対応する最高品質の製品を製造するための研究業務に投資しています。食品加工と原材料調達の進歩により、従来の製品とほとんど変わらない製品が製造できるようになり、より幅広い消費者層にアピールするようになりました。さらに、植物由来の原材料や代替甘味料の進歩により、食事制限と消費者の好みの両方に適合する乳製品不使用、グルテンフリー、シュガーフリーの製品の開発が進んでいます。こうした技術の進歩は、コスト削減とアレルギー対応食品の大量生産能力の向上につながり、消費者にとってより便利で費用対効果の高いものとなっています。2023年には、中央食品技術研究所(CFTRI)が「One Week One Lab」イニシアティブの枠組みの中で、3つの新しい健康食品技術を紹介しました。これには、セリアック病の人向けのそば粉を使ったグルテンフリーのケーキミックス、抗炎症作用のあるスパイスブレッド、栄養価を高める食物繊維を強化したラスクが含まれていました。著名なゲストとCFTRIのリーダーがこれらの技術を紹介し、機能性食品を通じて栄養要件を満たし、健康をサポートする創造性をアピールしました。

食品不耐性製品市場のセグメンテーション:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、製品タイプ、流通チャネルに基づいて市場を分類しています。

種類別内訳:

ベーカリー製品

菓子製品

乳製品および乳製品代替品

肉および魚介類製品

その他

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、ベーカリー製品、菓子製品、乳製品および乳製品代替品、肉および魚介類製品、その他が含まれます。

ベーカリー製品には、グルテン不耐症やセリアック病の消費者向けのグルテンフリーのパン、ケーキ、クッキー、ペストリーが含まれます。風味と一貫性を維持するグルテンフリーの選択肢に対するニーズの高まりにより、このセグメントは急速に拡大しています。製パン技術の進歩や、アーモンド粉やココナッツ粉などの代替素材の登場により、グルテンフリーのベーカリー部門は発展を遂げ、これらの製品の魅力と入手しやすさが向上しています。その結果、グルテンフリーのベーカリー部門の成長は、食品不耐性製品市場の価値を高めています。

グルテン、乳製品、ナッツ類といった一般的なアレルゲンを使用せずに作られたチョコレート、キャンディ、ガムなどの菓子製品は、健康に悪影響を及ぼすことなく美味しいお菓子を求める幅広い層の人々を惹きつけています。この分野は、より健康的な低糖分製品や天然甘味料の導入によって支えられています。企業は、健康志向の人々を惹きつけるために、透明性の高いラベル表示を優先しています。

乳製品および乳製品代替品には、牛乳、チーズ、ヨーグルトなどの乳糖フリーの乳製品と、アーモンドミルク、豆乳、オートミルクなどの乳製品代替品があります。植物由来食品の消費増加と、乳糖不耐症の人の増加が、このカテゴリーに影響を与える重要な要因となっています。味と一貫性の向上により、乳製品代替品の人気が高まっています。さらに、持続可能で倫理的な食品に対する消費者の需要の高まりにより、このセグメントは有利な立場に立っています。食品不耐性製品市場予測では、こうした消費者の嗜好の変化を背景に、このセグメントは着実な成長を遂げると予測されています。

製品タイプ別内訳:

糖尿病フリー食品

グルテンフリー食品

ラクトースフリー食品

その他

糖尿病フリー食品が業界最大のシェアを占める

製品タイプ別の市場の詳細な内訳と分析も報告書に記載されています。これには、糖尿病対応食品、グルテンフリー食品、ラクトースフリー食品、その他が含まれます。報告書によると、糖尿病対応食品が最大の市場シェアを占めています。

低糖および低グリセミック指数の選択肢を提供することで糖尿病患者の管理に役立つことから、糖尿病対応食品が最大の市場シェアを占めています。この分野の成長は、世界規模での糖尿病の発生率上昇と、血糖値のコントロールの利点に対する認識の高まりが原動力となっています。この他にも、ステビアや羅漢果などの砂糖代替品の進歩や、食物繊維や栄養素を豊富に含むレシピへの注目も、糖尿病患者向けの食品の選択肢の幅と入手しやすさを広げています。さらに、糖尿病ではない人々でも健康志向の食生活を好む傾向が強まり、砂糖の摂取量を減らそうとする動きも、食品不耐性製品市場の成長を後押ししています。2024年1月の糖尿病啓発月間中、RebarはDMCメディカルセンターと提携し、糖尿病患者向けの新しい飲料ラインを発表しました。これらの飲料は、通常の飲料よりも炭水化物が25%少なく、果糖の含有量によって異なるオプションが用意されており、糖分を含まないヨーグルトベースの飲料もあります。

流通チャネル別内訳:

スーパーマーケットおよびハイパーマーケット

コンビニエンスストア

オンラインストア

その他

スーパーマーケットとハイパーマーケットが主要な市場セグメントを占めている

本レポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これには、スーパーマーケットとハイパーマーケット、コンビニエンスストア、オンラインストア、その他が含まれます。レポートによると、スーパーマーケットとハイパーマーケットが最大のセグメントを占めています。

食品不耐性製品市場の見通しによると、スーパーマーケットとハイパーマーケットが最大のセグメントを占めており、消費者に幅広い品揃えと容易なアクセスを提供しています。これらの小売業者は、グルテンフリーやラクトースフリーの食品、糖尿病患者向けの食品など、多種多様な製品を1か所で入手できるようにしています。広範なネットワークとゆったりとした店舗レイアウトにより、徹底した製品展示と頻繁なプロモーションが可能となり、ユーザーの認知度と利便性が向上します。また、メーカーとの提携や、特定の食事制限のニーズに合わせたプライベートブランド商品の追加も、この分野の優位性を支えています。さらに、スーパーマーケットや大型スーパーでは、健康食品の専門コーナーが設けられていることが多く、不耐症に適した商品の検索や購入が容易になっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、食品不耐性製品市場で最大のシェアを占める

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。報告書によると、食品不耐性製品市場で最大の地域市場は北米です。

北米は、消費者の高い意識と高度な診断能力に牽引され、最大のセグメントを占めています。この地域は、さまざまな食事制限が必要な人々にも適した多様な製品を提供するスーパーマーケット、ハイパーマーケット、オンラインプラットフォームなどの強固な小売システムに恵まれています。食物不耐症やアレルギーの発生率の高さ、健康と幸福への関心の高まりが、この地域における食物不耐症製品の需要を牽引しています。さらに、北米の厳格な規制は、最高水準の食品の安全性とラベル表示基準を保証しており、製品に対する消費者の信頼を高めています。また、市場の優位性は、主要な業界リーダーの存在と食品技術の継続的な進歩によっても支えられています。2023年11月、Daring Foodsは米国で5つの新しい植物由来のグルテンフリー冷凍食品を発売し、製品ラインナップを拡大しました。新たに発売された料理、例えばスパイシーファヒータやテリヤキプラントチキンボウルなどは、1食あたり16グラム以上のタンパク質を提供することで、健康志向のユーザーにアピールするよう考案されました。

競合状況

食品不耐性製品市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しい企業概要も提供されています。業界の主要な市場参加者の一部には、Abbott Nutrition, Amy’s Kitchen Inc., Boulder Brands Inc. (Pinnacle Foods Inc.), Conagra Brands Inc., Danone S.A., Dr. Schar AG/SPA, Fifty-50 Foods Inc., General Mills Inc., Kellogg Company, Nestle S.A., The Hain Celestial Group Inc., The Kraft Heinz Companyなどが含まれます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

業界の主要人物は、増加する消費者からの要望に応えるために、創造性を重視し、製品ラインナップを拡大し、流通チャネルを改善することを優先しています。 また、さまざまな食物不耐症に対応する新たな処方を開発するために、研究開発(R&D)にリソースを投入し、自社製品が効率的かつ魅力的であることを確認しています。 さらに、主要な食物不耐症製品企業は、市場での地位を強化し、ユーザーベースを拡大するために、戦略的提携や買収を活用しています。マーケティング戦略はデジタルチャネルにより重点を置くようになり、特にオンラインプラットフォームやソーシャルメディア上の健康志向の顧客をターゲットとしています。これに加えて、消費者は食品の選択において透明性と環境に配慮した選択肢を求めているため、持続可能性とクリーンラベルの取り組みをより重視するようになっています。2023年3月、Dr. Schärはスペインのアラゴンにある工場に新しいグルテンフリーの製造施設を設置する680万ユーロの取り組みを発表しました。この動きにより22の新たな雇用が創出され、ヨーロッパ市場へのグルテンおよびラクトースフリー製品の供給能力が拡大した。

食品不耐性製品市場ニュース:

2024年2月:ネスレは、動物性成分とラクトースフリーのホエイプロテインパウダー「ベターホエイ」を発売し、精密発酵乳タンパク質市場への大きな一歩を踏み出した。この製品は、乳糖不耐症の人々をターゲットとし、通常の乳製品と比較して環境への影響を最小限に抑えることで、持続可能性に重点を置いた。

2023年10月:Amy’s Kitchenは、3~4人前の食事として提供できるよう設計された6つの新しいオプションを含む、ファミリーサイズのメインディッシュのラインナップを発表した。このラインナップには、チーズ・エンチラーダやブロッコリー&チェダー・ベイクなどのグルテンフリーの選択肢など、さまざまな食事制限に対応するメニューが含まれている。

2023年7月:Dr. Schärは、ドイツのドライフザウゼンにあるビスケット生産施設に1,200万ユーロを投資することを発表しました。新しい設備とロボットの導入により、効率性を高め、生産時間を最大限に確保することが目的です。この成長により、Dr. Schärは食物不耐性への献身に沿って、グルテンフリー製品の生産量を増やすことができました。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の食品不耐性製品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 ベーカリー製品

6.1.1 市場動向

6.1.2 市場予測

6.2 菓子製品

6.2.1 市場動向

6.2.2 市場予測

6.3 乳製品および乳製品代替品

6.3.1 市場動向

6.3.2 市場予測

6.4 肉および魚介類製品

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 製品タイプ別市場内訳

7.1 糖尿病フリー食品

7.1.1 市場動向

7.1.2 市場予測

7.2 グルテンフリー食品

7.2.1 市場動向

7.2.2 市場予測

7.3 ラクトースフリー食品

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A2477