市場概要

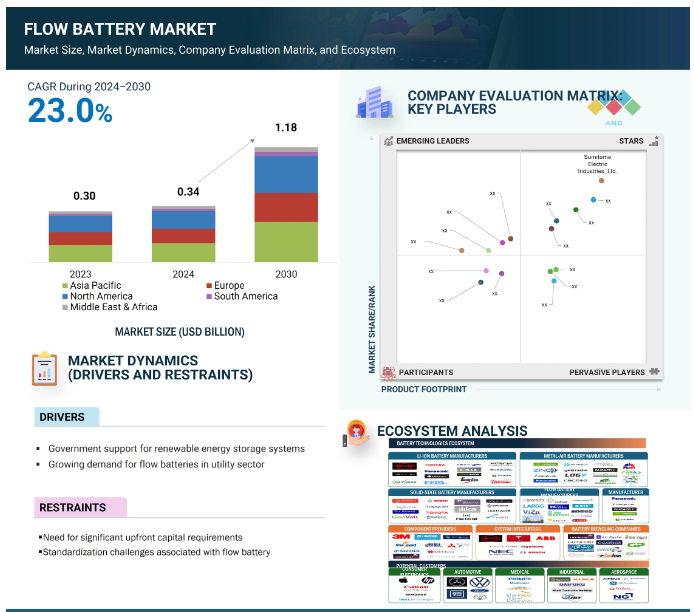

世界のフロー電池市場は、2024年の3億4,000万米ドルから2030年には11億8,000万米ドルに成長し、2024~2030年の年平均成長率は23.0%を記録すると予測されています。太陽光や風力エネルギー源のような分散型再生可能資源の普及が進むにつれ、効果的な蓄電システムの必要性が高まっています。フロー電池は、この要件を簡単に満たす能力を持っています。長サイクル寿命、高エネルギー密度、拡張性など、フロー電池に関連する主な特性により、エネルギー部門レベルのエネルギー貯蔵アプリケーションに適しています。さらに、再生可能エネルギー貯蔵とエネルギー貯蔵に向けた有利な政府の政策とイニシアチブが、フロー電池市場の成長を加速しています。フロー電池は、変動する電力需要の課題解決に貢献し、再生可能エネルギー源とその貯蔵のアプリケーションを増加させることができる有望な技術です。

Alはフロー電池市場に影響を与える可能性があります。状態認識と状態適応により、Alは電池性能を最適に調整し、耐久性を得ることができます。AIは予知保全にも利用でき、システムの効率的な運用を可能にします。また、Alは設計や製造プロセスの複雑さを軽減する能力を持っているため、コストと市場投入までの時間を削減することができます。ここでは、フロー電池産業を強化し、その潜在能力の実現に貢献するために、Alがどのように利用できるかを強調しました。

フロー電池は、再生可能資源の送電網への統合が進んでいるため、ユーティリティ用途で大きな価値を持つ主要機器として浮上しています。これらのフロー電池システムは災害時にも不可欠であり、特に発電された電力を貯蔵し、電力の安定性を維持します。系統連系蓄電システムの一部として、フロー電池は電力網へのアンシラリーサービスの供給やスマートグリッドの進展に徐々に応用されています。現在フロー電池が設置されているのは、ほとんどすべてがユーティリティ・スケールのアプリケーションのみです。電力需要は農村部だけでなく都市部でも増加していますが、政府と民間組織は電力網システムのアップグレードに注力しています。これは、各国の政府によって実施された送電網開発への大規模な投資によるものです。

エネルギーを貯蔵するフロー電池は、送電網にとっていくつかの利点があります。このような電池は、ユーティリティ・スケールでの送電と配電に必要な高出力容量、エネルギー貯蔵、4桁のサイクル数を備えています。

フロー電池は、リチウムイオン電池、鉛蓄電池、ナトリウム電池など、他の従来の電池に対する潜在的な挑戦者であることが判明しています。現状では、フロー電池は高価な製造プロセスという欠点があり、市場成長に影響を与える可能性があります。フロー電池は、部品、材料、設置、修理、メンテナンス費用に細分化され、中小企業にとっては高額になる可能性があります。

さらに、ほとんどのフロー電池で使用される部品や化学物質はかなり高価です。さまざまな種類のフロー電池のうち、最も一般的に使用され、広く開発・商業化されている種類の1つであるバナジウム・フロー電池は、バナジウム材料から製造され、バナジウム材料の抽出が非常に高価であるため、コストに強く影響します。さらに、もう一つの重要なコスト要因は、エネルギーを貯蔵する電池の電気化学セルの構造です。セルの製造コストは、アプリケーションの総電力要件に正比例します。フロー電池にエネルギー貯蔵容量を追加するには、システムに電解液を追加する必要があり、これもまたその構造におけるコスト増となります。これらの要因が累積して、大規模なグリッド蓄電アプリケーションに使用されない限り、フロー電池のコストが高くなります。そのため、特に住宅用や産業用などの小規模な用途では、多額の初期投資が必要となるため、特定の種類のフロー電池の採用が抑制され、これらの分野でのフロー電池の普及が制限される可能性があります。

過去10年間、太陽光発電(PV)システムは、温室効果ガスの排出や電力コストを削減する可能性があることから、住宅分野で採用されてきました。しかし、太陽光発電には、日射量が一定しないため、エネルギー出力が予測できず、安定しないという欠点があり、グリッド統合が困難です。この点、フロー電池は大量のエネルギーを貯蔵する実用的な手段として有用であり、コストを削減し、停電を回避することができます。高いライフサイクルカウント、モジュール性、蓄電容量に関する柔軟性により、フロー電池は住宅用にも商業用にも適しています。

エネルギーコストの上昇により、消費者はより安価で効果的な技術を探す必要に迫られています。そのため、多くの住宅や事業所がエネルギー貯蔵を建築設計に取り入れるようになりました。しかし、現在の住宅におけるエネルギー貯蔵技術では、短期間の電力貯蔵しかできません。現在、デンマークのVisBlue A/S、シンガポールのVFlowTech Pte Ltd、米国のStorEn Technologiesなど複数の企業が、住宅用に理想的なフロー電池の開発に取り組んでいます。

リチウムイオン電池、燃料電池、ニッケル水素電池など、他の大規模エネルギー貯蔵技術との競争がフロー電池の脅威となっています。高エネルギー密度で知られるリチウムイオン電池、ナトリウム-硫黄電池、鉛蓄電池などです。現在、フロー電池のメーカーは、リチウムイオン電池、鉛蓄電池、ナトリウム系電池など、これら従来の一般的な電池のサプライヤーと直接競合しています。例えば、リチウムイオン電池はエネルギー密度が高く、安価で充放電が速いため、広く使用されています。コスト面では、ナトリウム-硫黄電池は安価で耐用年数が非常に長く、鉛電池も安価でメンテナンスが容易です。その結果、そのような潜在的な顧客は、フロー電池の代わりにこれらのオプションを好むかもしれません。

リチウムイオン電池は、最も人気があり、広く使用されている代替電池技術です。フロー電池は比較的新しい電池技術です。フロー電池の種類によっては、鉛蓄電池やリチウムイオン電池のような他の確立された電池技術に比べ、商業化の初期段階にあるものもあります。そのため、他の電池技術に比べ、寿命、高蓄電量、電力容量、深放電耐性など多くの利点を持つ先進技術であるにもかかわらず、フロー電池市場が競争の激しいエコシステムで牽引力を得るのは困難です。

フロー電池の採用は、その拡張性、安全性、高サイクル寿命により、従来の電池よりも増加しています。フロー電池、特にバナジウムフロー電池を製造する企業は、公共施設、商業施設、産業用アプリケーション向けに長時間エネルギー貯蔵ソリューションを提供しています。部品サプライヤーは必要不可欠な材料を提供し、システムインテグレーターはフロー電池システムを様々な用途に統合する手助けをします。エネルギー貯蔵に対する需要の高まりとフロー電池技術の進歩が、この市場の成長を後押ししています。

レドックスフロー電池は、電極や電解質の劣化が少なく、動作寿命に優れています。可燃性物質を含まず、数々の過酷な条件下でも作動するため、安全性も高い。これらの特性により、レドックスフロー電池はマイクログリッド、ユーティリティ、商業用および工業用などの用途に適しています。

主要企業・市場シェア

レドックスフロー電池の一般的な種類は、バナジウム電解質を使用するバナジウムレドックス電池です。しかし、ここ数年ほど、レドックスフロー電池は、リチウムイオン電池よりも長時間の大規模なエネルギー貯蔵を必要とするアプリケーションへの投資が増えています。レドックスフロー電池は、ハイブリッドフロー電池よりも低コストで入手可能です。レドックスフロー電池の成長は、電源バックアップのニーズを満たすのに役立つこれらの電池の能力に起因しています。これらの電池は、グリッド規模で電気エネルギーを貯蔵するための経済的で便利な供給源であり、その他のさまざまな用途にも使用できます。また、電気エネルギーを貯蔵するための他の電気化学的手段よりも、特定のアプリケーションの電力やエネルギー定格に影響を与える柔軟性があります。レドックスフロー電池の設計・製造に携わる主な企業は、lnvinity Energy Systems(英国)、Stryten Energy(米国)、Largo Inc.(カナダ)、Lockheed Martin Corporation(米国)。

ユーティリティ・アプリケーション分野でのフロー電池の役割は、主に電力需要と電力網から利用可能なエネルギーとの間のバッファとしてです。フロー電池は信頼できる量の電力を貯蔵・放電できるため、公益事業主は過剰生産を避けることができます。その上、電力会社は弾力性のある電池を必要とし、動作寿命が長く、送電網全体で豊富な再生可能エネルギーの普及に対応できます。バナジウム・レドックス・フロー電池は、電力会社でより長時間の放電に使用されています。農村部や都市部における電力の必要性は、電力網システムの強化に焦点を当てるようになりました。

電力網は余剰エネルギーを貯蔵することができません。そのため、信頼できる供給を確保するためには、常に電気を発電しなければなりません。そのため、エネルギー貯蔵システムは、送電網のサービス中断や停電時にエネルギー伝送を確保するために発展しました。エネルギー貯蔵は、中断のない電力供給を提供し、気象条件や不安定なネットワークによる温度や変動のバランスをとります。電力貯蔵はまた、負荷を平準化し、アンシラリーサービスを提供し、安定した容量を提供する能力など、送電網にいくつかの利点を提供します。大規模フロー電池は、電気システムをより低価格で効率的に稼働させ、送電網の排出レベルを下げることができます。

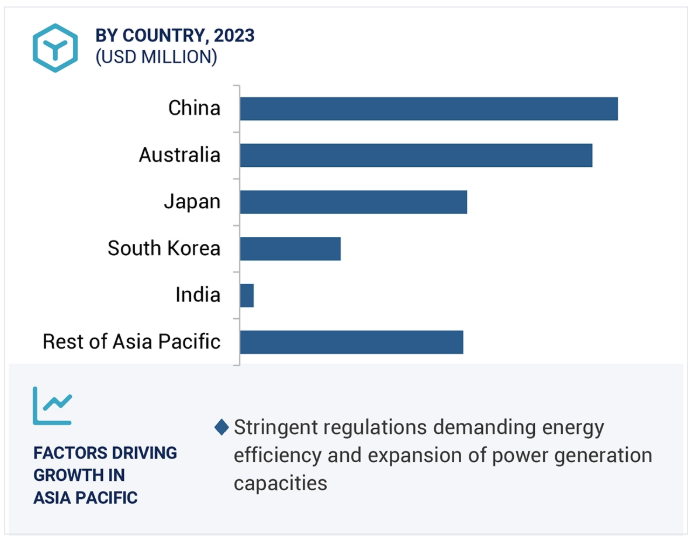

フロー電池市場の成長を支えているのは、再生可能エネルギーへの投資の増加、エネルギー効率を求める規制、発電能力の拡大、輸送部門の電化、アジア太平洋地域の発展途上国における技術進歩によるコスト低下です。近年、中国、韓国、インド、日本などの主要国では、フロー電池蓄電システムの採用率が高い。さらに、これらの経済地域における急速な工業化と都市化が、この地域のフロー電池市場をさらに牽引しています。例えば、今後10年間で、中国は大量のエネルギーを貯蔵する容量を増やす計画です。蓄電技術は、需要が少ないときには再生可能エネルギーの節約に役立ち、需要が多いときには配電に利用できるからです。中国の立法関係者はエネルギー貯蔵能力を急速に拡大しており、中国は2030年までに定置型エネルギー貯蔵の最大市場のひとつになると予想されています。世界的な製造拠点である中国は、産業用・商業用フロー電池市場の成長にとって大きな可能性を秘めています。また、世界で最も急成長している経済大国のひとつでもあります。同国は電気自動車市場の売上高で大きなシェアを占めています。したがって、電気自動車市場も中国のフロー電池市場の今後の成長に大きな役割を果たすでしょう。

2024年10月、Enerox GmbHは、先進的なメガワット規模のバナジウムフローバッテリー(VFB)と管理システムを展開するため、米国防総省イノベーションユニット(DIU)から複合出資を獲得。

2024年9月、VRBエナジー社は5,500万米ドルの投資を獲得し、うち2,000万米ドルは米国アリゾナ州を拠点とするグリッド規模のバナジウムレドックスフロー電池製造施設の設立に充当。

2024年9月、ESSテックのオーストラリアのパートナーであるエナジー・ストレージ・インダストリーズ・アジア・パシフィック(ESI)は、オーストラリアとオセアニアにおけるクリーンエネルギーへの取り組みを推進するため、クイーンズランド州政府と民間から多額の投資を受けました。この資金は、クイーンズランド州での施設建設を支援するもので、ESIはESSの鉄フロー電池システムを地域流通向けに組み立てます。

2024年6月、インビニティ・エナジー・システムズは、カリフォルニア州エネルギー委員会が資金を提供するルイセーニョ・インディアンのリンコンバンドとのソーラー・マイクログリッド・プロジェクト向けに、パワーフレックス社に4MWhのバッテリー販売を確保しました。このプロジェクトでは、18個のInvinity VS3バッテリーをハラーズリゾート南カリフォルニアのソーラーアレイ拡張と統合し、オンデマンドで低炭素な電力を供給することで、同施設の持続可能なエネルギー需要をサポートします。

2023年2月、住友電気工業株式会社は、スマートグリッド関連の主要な技術会議の一つであるDISTRIBUTECH Internationalにおいて、米国におけるレドックスフロー電池事業の拡大を発表しました。この事業拡大により、同社は北米におけるレドックスフロー電池のシステム構築・製造の可能性を見極めます。

フロー電池市場トップリスト

Invinity Energy Systems (UK)

Sumitomo Electric Industries, Ltd. (Japan)

VRB Energy (Canada)

Enerox GmbH (Austria)

Elestor (The Netherlands)

ESS Tech, Inc. (US)

Largo Inc. (Canada)

Lockheed Martin Corporation (US)

Primus Power (US).

EverFlow (Germany)

Stryten Energy (US)

ViZn Energy Systems (US)

H2, Inc. (South Korea)

RKP Dalian Rongke Energy Storage Technology Development Co., Ltd. (China)

KEMIWATT (France)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

フロー電池市場の概要

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – 従来型電池に対するフロー電池の利点に対する認識の高まり – 再生可能エネルギー・プロジェクトへの投資の増加 – 公益事業およびスマートグリッド・アプリケーションにおけるフロー電池の使用急増 – 通信タワーの配備の増加 – 制約要因 – 多額の先行設備投資が必要 – フロー電池に関連する標準化の課題 フロー電池に関連する標準化の課題 機会:データセンター用途のバックアップ電源ソリューションの需要拡大 ・ フロー電池一体型住宅用エネルギー貯蔵ソリューションの利用拡大 ・ 送電網の近代化への注目の高まり ・ 先進的な電池技術に対する需要の高まり 課題:代替電池技術の利用可能性

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 フロー電池の平均販売価格(主要メーカー別)(2023年 フロー電池の平均販売価格動向(2021~2023年 フロー電池の平均販売価格動向(地域別)(2021~2023年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- 亜鉛イオン電池- 空気亜鉛二次電池 副次的技術- 固体電池 副次的技術- 液体金属電池

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード8112) 輸出シナリオ(HSコード8112)

5.11 主要会議とイベント、2025年

5.12 ケーススタディ分析 レッドフローがオプタス・テレコミュニケーションズにCO2 排出量削減のためのフロー電池を提供 ベリブとレッドフローがボーダフォン・ニュージーランド・リミテッドにフロー電池一体型ヒートシンクを提供 インヴィニティ・エナジー・システムズ、オックスフォードにフロー電池システムを導入し、電気自動車充電のための負荷シフトを実現

5.13 規制の状況 規制機関、政府機関、その他の組織の基準

5.14 ポーターの5つの力分析 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威 競争相手の競争激化

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 フロー電池市場におけるAI/GEN AIの影響 序論 フロー電池の主要用途におけるAI/GEN AIの影響-公益事業-商業・産業用途 フロー電池エコシステムにおけるAI/GEN AIの未来

フロー電池の所有モデル

6.1 導入

6.2 顧客所有

6.3 電力会社所有

6.4 第三者所有

フロー電池市場:電池種類別

7.1 導入

7.2 大規模エネルギー貯蔵用途におけるレドックスの費用対効果と利便性が需要を喚起

7.3 ハイブリッドの長寿命化とメンテナンスの利便性が需要を後押し

フロー電池市場、材料別

8.1 はじめに

8.2 低炭素エネルギー貯蔵ソリューションへの需要が高まるバナジウムが採用を促進

8.3 ジンク・ブロマインは入手が容易で柔軟な設計が可能であるため、分野別の成長を促進

8.4 その他の材料

フロー電池市場、ストレージ別

9.1 導入

9.2 大規模なエネルギー貯蔵に対するニーズが公共事業分野で急増し、セグメント成長を促進

9.3 小規模 家庭用アプリケーションにおけるコンパクトで持ち運び可能なエネルギー貯蔵ソリュー ションへの需要の高まりが、フロー電池市場の用途別成長を牽引

フロー電池市場、用途別

10.1 導入

10.2 UTILITIES PEAK CAPACITY MANAGEMENT- オフピーク電力をピーク需要に活用する必要性の高まりが市場を牽引 ENERGY SHIFTING- 送電網運用の最適化への注目の高まりが需要を後押し TRANSMISSION- 高効率で信頼性の高い送電網への需要の高まりが市場の成長を促進 DISTRIBUTION- 電圧変動や停電問題への対応が急務であり、需要を加速 FREQUENCY REGULATION- 安定した信頼性の高い電力へのニーズの高まりが採用を促進

10.3 商業用・産業用:停電時の生産損失を防ぐための非常用バックアップ電源の必要性が普及を加速

10.4 電気自動車充電ステーション 成長機会を生み出す電気自動車充電インフラ拡大のための政府主導の資金援助

10.5 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5914