市場概要

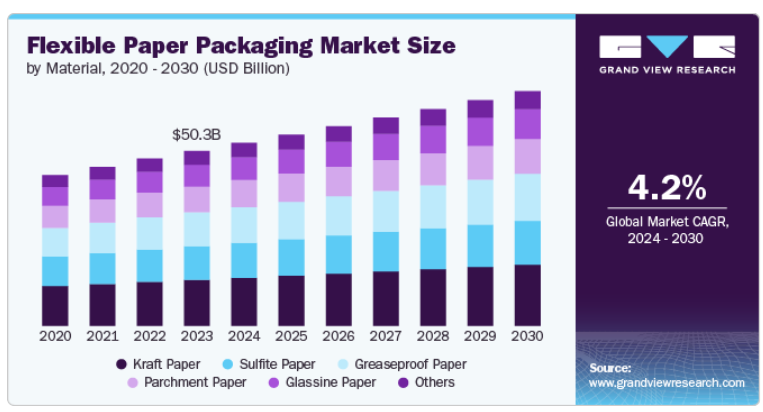

フレキシブル紙包装の世界市場規模は2023年に503.5億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)4.2%で成長すると予測されています。持続可能で環境にやさしいパッケージングソリューションに対する消費者需要の高まりを背景に、世界市場は著しい成長を遂げています。環境への懸念の高まりとプラスチック使用に対する規制の厳格化に伴い、多くの業界ではプラスチックベースのパッケージから紙ベースの代替品への移行が進んでいます。特に食品、飲料、パーソナルケアなどの分野で顕著です。このシフトにより、必要なバリア特性を維持しながら生分解性またはリサイクル可能な革新的な紙ベース素材の開発が加速しています。

ネスレやユニリーバなどのブランドは、チョコレートやアイスクリームなどの製品に紙ベースの包装を採用し、プラスチック包装に代わる持続可能な代替品を提供しています。同様に、ペプシコが製品ライン全体に堆肥化可能でリサイクル可能な包装を導入するという取り組みは、市場の需要を促進しています。また、環境への影響を最小限に抑えた製品を求める消費者の嗜好にも柔軟な紙包装は合致しており、企業にとっては顧客のロイヤルティを獲得する上で競争優位性をもたらします。

また、電子商取引の増加により、オンライン小売業者が軽量で保護効果の高いパッケージを必要としているため、フレキシブル包装材料の需要がさらに高まっています。さらに、特に食品・飲料業界では、フレキシブル紙包装が製品の鮮度を保ち、保存期間を延ばし、魅力的なブランディングのオプションを提供できるという点でメリットがあります。このような機能性、持続可能性、適応性の組み合わせにより、メーカーは進化する市場ニーズに応えるために研究開発や新製品発売に投資する大きな機会が生まれています。

素材別では、クラフト紙セグメントが2023年には最大の収益シェア26.25%を占め、市場をリードすると予測されており、予測期間中のCAGRでも最も速い成長が見込まれています。耐久性と高い引き裂き抵抗で知られるクラフト紙は、食品、小売、eコマースなど、さまざまな分野で広く使用されています。再生可能かつ生分解性という環境にやさしい性質を持つクラフト紙は、企業や消費者が持続可能な包装ソリューションへと移行する中で、人気の高い選択肢となっています。 その汎用性により、袋、ポーチ、ラップなど、さまざまな形態で使用できるため、強度と保護機能が求められる用途には欠かせない素材となっています。 特に食品・飲料業界では、製品の鮮度を保つ優れたバリア特性を持つクラフト紙が、包装用素材として広く活用されています。

グリースプルーフ紙は、特に油分や脂肪分の多い食品を扱う用途において、食品業界にとって不可欠なものです。この素材は、包装の品質を損なうことなく湿気や油分を防ぐことができるため、ファーストフード店、ベーカリー、菓子店などで好まれています。ペストリー、サンドイッチ、揚げ物など、油分の多い食品を包むのに最適な清潔で実用的なソリューションを提供します。プラスチック包装に代わる環境にやさしい代替品への関心が高まる中、耐油紙は生分解性と機能性を備えていることから、レストランや食品包装で注目を集めています。

耐熱性と非粘着性により、パーチメント紙は食品包装に好まれており、特にベーキングや調理用途に最適です。食品業界では、焼き菓子などオーブンで直接調理する食品の包装にパーチメント紙が使用されています。プラスチック素材とは異なり、パーチメント紙は堆肥化やリサイクルが可能であるため、持続可能な代替素材として利用されています。特にオーガニック食品や高級食品の分野では、天然素材で安全な包装材料への需要が高まっており、パーチメント紙の使用量は増加の一途をたどっています。

2023年には、パウチセグメントが市場をリードし、最大の収益シェア60.35%を占めました。パウチは多用途で軽量であり、製品を優れたバリア保護機能で保護できるため、食品、飲料、パーソナルケア業界で広く使用されています。再販可能で使いやすいパッケージソリューションに対する需要の高まりが、特に消費者の利便性を向上させたいブランドの間でパウチの人気に拍車をかけています。さらに、持続可能性が重要な要素となる中、リサイクル可能で生分解性のある特性から、プラスチック製よりも紙製パウチが好まれる傾向が強まっています。食品業界では、パウチはスナック、シリアル、調理済み食品などに使用され、柔軟かつ耐久性のあるパッケージングソリューションを提供しています。また、明確なブランドイメージや製品情報を提供できるため、小売チャネル全体での幅広い使用に貢献しています。

ロールストックは、FFS(Form-Fill-Seal)アプリケーションに不可欠なもので、ポテトチップス、クッキー、ドライフルーツなどの食品包装業界で広く使用されています。高速包装ラインで使用されるロールストックは適応性が高いため、効率性と費用対効果を求めるメーカーにとって最適な選択肢となっています。

袋や封筒は、特に小売および電子商取引の分野において、市場成長の重要な部分を占めています。これらの製品は、買い物や郵送、輸送中の製品保護に頻繁に使用されるプラスチック袋に代わる、丈夫で持続可能な代替品を提供します。

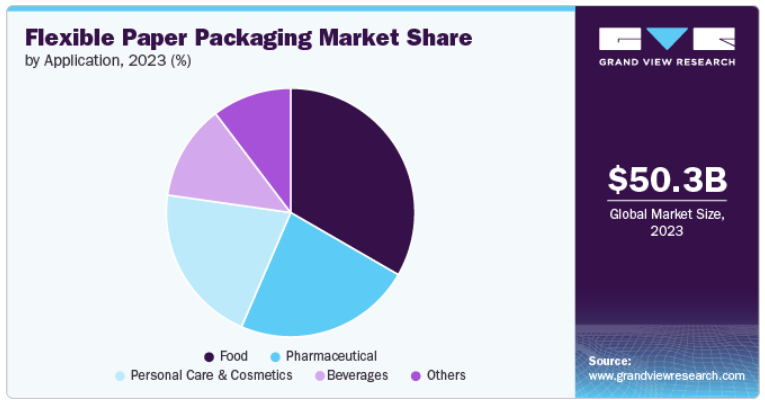

用途別では、食品分野が2023年には33.33%の収益シェアを占め、市場をリードしました。 特に袋、ラップ、袋などの形態のフレキシブル紙包装は、スナック、焼き菓子、生鮮食品、冷凍食品など、さまざまな食品の包装に広く使用されています。 市場成長の主な要因の1つは、食品の安全性に対する懸念の高まりと、有害な化学物質を使用せずに製品の鮮度を保つ包装の必要性です。さらに、食品包装には機能性、軽量性、視覚的な魅力が求められるため、フレキシブルな紙製パッケージが理想的なソリューションとなります。特にオーガニック食品や高級食品では、リサイクル可能で堆肥化可能な包装材料を使用する傾向が続いており、ブランドや小売業者が持続可能な代替品を求めることで、市場の需要がさらに高まっています。

パーソナルケア製品や化粧品ブランドは、環境に優しく、見た目にも美しいパッケージを求める消費者ニーズの高まりを受け、フレキシブルな紙製パッケージを採用するケースが増えています。 紙製のチューブ、小袋、包装が、クリーム、ローション、フェイスマスクなどの製品のプラスチック製パッケージに取って代わっています。多くの美容関連企業にとって、持続可能性がブランドの価値の核となる中、紙製パッケージへの移行は、環境意識の高い消費者との足並みを揃えることを可能にします。 業界が二酸化炭素排出量の削減に重点的に取り組んでいることと、政府による使い捨てプラスチックに対する規制が相まって、この分野におけるフレキシブルな紙製パッケージソリューションの需要が増加すると見込まれています。

飲料業界では、特にラベルやボトルの包装にフレキシブルな紙製パッケージが徐々に採用されつつあります。シュリンクスリーブやラップなどの紙製パッケージは、従来のプラスチック製パッケージに代わる環境にやさしい代替品であり、ブランドに美的な魅力を損なうことなく持続可能なソリューションを提供します。コカ・コーラやペプシコなどの企業は、持続可能性の目標を達成するために、紙ベースのソリューションの導入を開始しています。この分野の移行は、食品やパーソナルケア製品と比較すると遅いものの、耐水性の紙素材の技術革新により、飲料業界におけるフレキシブル紙パッケージの採用が拡大する道が開かれています。

北米のフレキシブル紙包装市場は、消費者の持続可能性に対する意識の高まりとプラスチック使用に関する厳しい規制により、着実な成長を遂げています。米国とカナダは、この市場の最先端にあり、食品、医薬品、パーソナルケアなどの業界の企業が、プラスチックに代わるフレキシブル紙ソリューションを急速に採用しています。食品および飲料業界では、フレキシブル紙包装は軽量で生分解性があり、腐りやすい商品をしっかりと保護できることから人気が高まっています。

北米地域では、米国の軟包装紙市場が大きなシェアを占めています。この成長は、アマゾンなどの大手Eコマース企業がプラスチック廃棄物の削減に尽力し、自社製品の包装に紙ベースのソリューションを採用していることが要因となっています。この傾向は、企業が消費者ニーズに応えるために、持続可能で費用対効果の高い代替策を模索する中で、市場を牽引しています。さらに、耐水性や耐油紙などの素材技術の進歩により、北米やアジア太平洋地域における複数の業界で、フレキシブル紙包装の新たな機会が生まれています。

人口密度の高さ、急速な都市化、環境意識の高まりを背景に、2023年にはアジア太平洋地域がフレキシブル紙包装市場の43.50%の収益シェアを占め、市場を牽引しました。インド、日本、インドネシアなどの国々では、政府による使い捨てプラスチックの禁止や持続可能な代替品の推進などの規制により、フレキシブル紙包装の需要が急増しています。同地域の包装市場を牽引する食品・飲料部門では、プラスチック消費量を削減するために紙ベースのソリューションを採用するケースが増えています。また、電子商取引の拡大により、輸送中の保護機能を備え、環境に配慮した軽量で柔軟な包装ソリューションの需要が高まっています。

パーソナルケアおよび化粧品業界では、環境意識の高い消費者にアピールするために、アジアのブランドがフレキシブルな紙ベースのパッケージに切り替えています。イノベーションに重点を置き、企業はプラスチックの代替となるバリア性の高いフレキシブルな紙素材を製造するための研究開発に投資しています。この地域における持続可能なパッケージングの実践と規制イニシアティブへの傾倒の高まりは、市場のさらなる成長を促進すると見込まれています。

中国におけるフレキシブル紙包装市場は世界最大の包装市場のひとつであり、プラスチック廃棄物に対する政府の厳しい規制や持続可能な製品に対する消費者の需要を背景に、フレキシブル紙包装ソリューションの採用を牽引しています。中国政府が2060年までにカーボンニュートラルを実現するという公約を掲げたことで、環境にやさしいパッケージソリューションへの移行が大幅に進んでいます。同国の急成長を遂げるeコマースおよび食品デリバリー業界では、持続可能で軽量かつコスト効率の高いパッケージ素材へのニーズが高まっています。

アリババや JD.com のようなブランドは、環境目標に合致し、物流業務の二酸化炭素排出量を削減するために、柔軟な紙ベースのパッケージを採用しています。さらに、食品および飲料業界では、消費者と規制当局の両方の要求に応えるために、企業は従来のプラスチック包装から、紙袋やラップなどの柔軟な紙代替品への移行を進めています。この傾向は、中国では研究開発と革新的なソリューションへのさらなる投資とともに、今後も拡大していくと予想されます。

ヨーロッパのフレキシブル紙包装市場は、持続可能な包装ソリューションの分野で長年にわたり先導的な役割を果たしてきました。ドイツ、フランス、オランダなどの国々はプラスチック廃棄物の削減に向けて積極的な対策を講じています。ヨーロッパ市場は、EUの使い捨てプラスチック禁止令などの強力な規制枠組みと、環境にやさしい製品を好む消費者によって牽引されています。食品および飲料業界がフレキシブル紙包装の需要を牽引しており、企業はパウチ、ラップ、バッグなどの製品に持続可能な選択肢を求めています。

ドイツのフレキシブル紙包装市場は、2023年には欧州市場における収益シェアの25%以上を占めると予測されています。ドイツ市場ではイノベーションが重要な役割を果たしており、企業はプラスチックと同等の保護機能を備え、かつ生分解性またはリサイクル可能なフレキシブル紙包装の開発に重点的に取り組んでいます。ロレアルやユニリーバなどのパーソナルケアおよび化粧品業界の大手ブランドも、持続可能性の目標を達成するために紙ベースの包装への移行を進めています。さらに、ヨーロッパでは確立されたリサイクルインフラがフレキシブル紙包装の成長を支えており、企業が環境に配慮した取り組みを採用しやすくなっています。

主要企業・市場シェア

市場は小規模および中規模の企業が多数存在する、高度に細分化された市場です。 主要企業は主に食品・飲料、医薬品、化粧品業界に製品を提供しています。 フレキシブルプラスチック包装業界では、ここ数年、多数の合併・買収や新製品発売が目立っています。

以下は、フレキシブル紙包装市場における大手企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- Amcor Limited

- Sealed Air Corporation

- Mondi Group

- Coveris Holdings S.A.

- Huhtamaki Oyj

- DS Smith PLC

- International Paper Company

- WestRock Company

- Smurfit Kappa Group

- Stora Enso Oyj

- Gordon Paper Company

- Canadian Kraft Paper Ltd

- Nordic Paper AS

- Rengo Co. Ltd

- JK Paper Ltd

2024年2月21日、モンディ社は、革新的な紙ベースのエコウィケットバッグの生産を拡大しました。エコウィケットバッグは、モンディ社の機能バリアペーパー95/5から作られています。この機能バリアペーパーは、非常に強度の高いクラフト紙で、多様な製品ニーズに対応するために、特定のバリア性や保護特性をカスタマイズすることができます。さまざまな用途に合わせてさまざまなサイズが用意されており、充填から輸送、保管まで保護するだけでなく、顧客ブランドの印刷にも最適です

2023年8月、アムコは、同社のAmFiberポートフォリオの一部である、AmFiberTMパフォーマンスペーパーの包装を発売しました。AmFiberパフォーマンスペーパーは、ほとんどの紙リサイクル廃棄物処理でリサイクル可能な高バリア積層紙で、How2Recycleの事前認定「広くリサイクル可能」を取得しています。既存のコーティング紙と比較してバリア性と包装効率が向上しており、PVdCフリーです

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、素材、製品、用途、地域に基づいて、世界のフレキシブル紙包装市場レポートをセグメント化しています。

素材の見通し(数量、キロトン、収益、百万米ドル、2018年~2030年)

クラフト紙

羊皮紙

耐油紙

亜硫酸紙

グラシン紙

その他

製品別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

パウチ

ロールストック

シュリンクスリーブ

ラップ

その他(袋および封筒)

用途別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

食品

飲料

医薬品

パーソナルケアおよび化粧品

その他

地域別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

東南アジア

中南米

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

UAE

南アフリカ

【目次】

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次資料および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し、2023年(百万米ドル

2.2. セグメント別見通し

2.3. 競争状況の概要

第3章 フレキシブル紙包装 市場変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.2. 業界バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製造の動向

3.2.3. 利益率分析

3.2.4. 販売チャネル分析

3.3. 技術概要/タイムライン

3.4. 規制枠組み

3.4.1. 標準およびコンプライアンス

3.4.2. 安全

3.4.3. 規制の影響分析

3.5. 市場力学

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 業界分析 – ポーターの

3.6.1.1. 供給業者による影響力

3.6.1.2. 購入者による影響力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者からの脅威

3.6.1.5. 競争上の競合

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 環境情勢

3.6.2.3. 社会情勢

3.6.2.4. 技術情勢

3.6.2.5. 経済情勢

3.6.2.6. 法制度

3.6.3. 市場参入戦略

3.7. フレキシブル紙包装市場における最新動向と技術

第4章 フレキシブル紙包装市場:市場サプライヤー情報

4.1. Kraljic Matrix(ポートフォリオ分析

4.1.1. 非重要項目

4.1.2. 活用項目

4.1.3. ボトルネック項目

4.1.4. 戦略項目

4.2. エンゲージメントモデル

4.3. 交渉戦略

4.4. 調達のベストプラクティス

4.5. ベンダー選定基準

第5章 フレキシブル紙包装市場:価格動向分析

5.1. 材料別価格動向分析、2018年~2030年(米ドル/トン)

5.2. 価格の乖離に影響を与える要因

第6章 フレキシブル紙包装市場:供給需要ギャップ分析

6.1. 輸出入分析、2018年~2022年

6.1.1. 輸入上位10ヶ国

6.1.2. 輸出上位10ヶ国

第7章 フレキシブル紙包装市場:材料別予測と傾向分析

7.1. 定義と範囲

7.2. 素材の動きの分析と市場シェア、2023年と2030年

7.3. クラフト紙

7.3.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラムトン

7.4. パーチメント紙

7.4.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

7.5. 耐油紙

7.5.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

7.6. 亜硫酸紙

7.6.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

7.7. グラシン紙

7.7.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

7.8. その他

7.8.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

第8章 フレキシブル紙包装市場:製品別予測とトレンド分析

8.1. 定義と範囲

8.2. 製品別市場推移分析と市場シェア、2023年と2030年

8.3. 袋

8.3.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン

8.4. ロールストック

8.4.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

8.5. シュリンクスリーブ

8.5.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

8.6. ラップ

8.6.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

8.7. その他

8.7.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

第9章 フレキシブル紙包装市場:用途別予測と傾向分析

9.1. 定義と範囲

9.2. 用途別市場の推移および市場シェア、2023年および2030年

9.3. 食品

9.3.1. 市場予測および予測、2018年~2030年(百万米ドル)(キロトン)

9.4. 飲料

9.4.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

9.5. 医薬品

9.5.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

9.6. パーソナルケア製品および化粧品

9.6.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

9.7. その他

9.7.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-455-4