市場規模

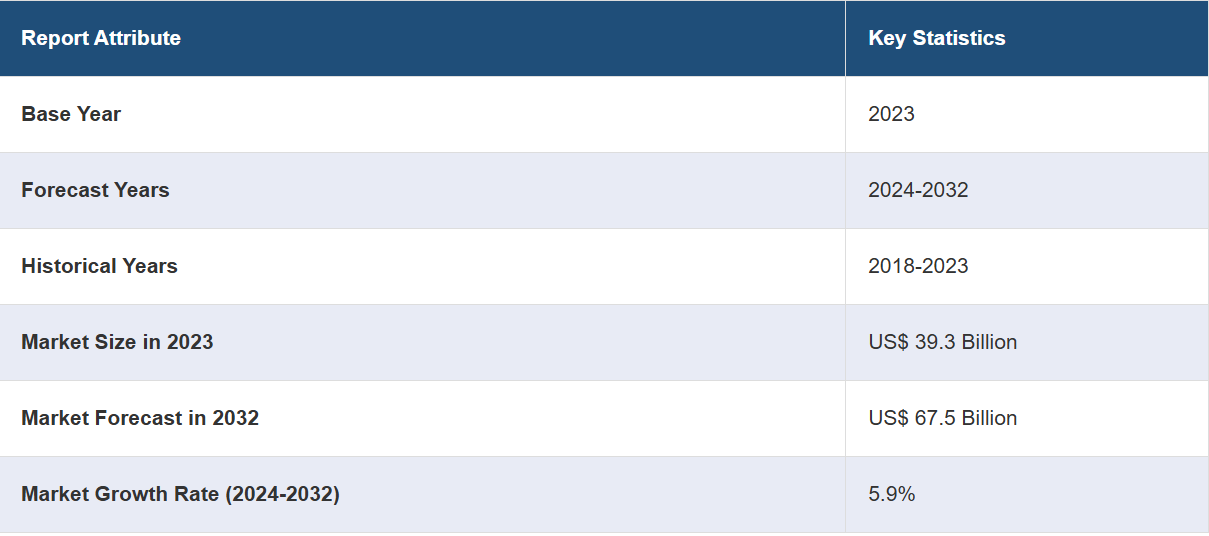

世界の銃器市場規模は、2023年に393億米ドルに達しました。IMARC Groupは、今後、市場規模は2032年までに675億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は5.9%と見込んでいます。この市場は、個人の安全と自己防衛に対する懸念の高まり、防衛分野における銃器の需要の増加、スポーツや娯楽活動への関心の高まり、政府機関や法執行機関における製品使用の増加、そして急速な技術進歩によって牽引されています。

銃器市場分析:

主な市場推進要因:主な推進要因としては、一般市民の間で高まる身の安全や自己防衛への懸念、進化する脅威に対抗するための軍事能力を高めるための防衛産業における近代化や先進的な兵器への継続的なニーズ、娯楽活動への関心の高まりなどが挙げられます。

主要市場動向:最近の傾向としては、安全性、運用効率、ユーザー体験の向上を目的として、モノのインターネット(IoT)、無線自動識別(RFID)、生体認証システムなどのスマート技術を銃器に統合する動きがあります。さらに、特に、より正確で信頼性が高く、高度な安全機能を備えた銃器の開発に重点が置かれるようになっていることも、市場の成長を後押ししています。

地域別の動向:銃の所有に対する強い文化、包括的な法的枠組み、業界をリードするメーカーの存在により、北米が最大の市場をリードしています。その他の地域でも、セキュリティへの懸念の高まりと可処分所得の増加により、著しい成長が見られます。

競合状況:銃器業界の主要な市場参加者の一部には、Beretta, Colt CZ Group, FN Herstal, Glock Ges.m.b.H., Heckler & Koch (H&K), Remington Arms Company, Sig Sauer, Smith & Wesson (S&W), Sturm, and Ruger & Co., Inc.などがあります。

課題と機会:市場は、規制上の課題や公共の安全に対する懸念など、さまざまなハードルに直面しています。しかし、現代のユーザーの進化するニーズに応える技術の進歩が続いているため、さまざまな地域における市場の飽和状態を克服する道筋が提供されています。

銃器市場の推進要因:

個人の安全と自己防衛に対する懸念の高まり

個人の安全と自己防衛に対する懸念の高まりが、銃器の需要を押し上げています。これに伴い、都市部および地方における犯罪率の上昇と脅威の認知が市場の成長を後押ししています。2021年の米国では、都市部では12歳以上の人口1,000人のうち24.5人が暴力的犯罪の被害者となり、157.5人が財産犯罪の被害者となったと報告されています。司法省(DOJ)の司法統計局が発表した犯罪被害報告書によると、同年に1,170万件の財産犯罪被害も報告されています。 こうした統計により、個人の自己防衛の必要性が高まり、自宅の防衛や身の安全のために銃器を購入する人が増えています。 米国では、男性の40%が銃を所有しており、女性では25%となっています。さらに細かく見てみると、銃器を個人で所有していると報告している成人は、郊外に住む人々(30%)や都市部に住む人々(20%)と比較して、地方に住む人々の47%となっています。これに伴い、白人のアメリカ人の38%が銃を所有しているのに対し、黒人(24%)、ヒスパニック(20%)、アジア系(10%)のアメリカ人の所有率はそれより低くなっています。

防衛部門からの需要の高まり

長年にわたる防衛部門への予算配分の増加は、市場成長を後押しする主な要因となっています。例えば、インドの防衛部門では2023-24年度に5兆9400億ルピーの予算が割り当てられ、前年度から13%増加しました。さらに、国家安全保障を目的とした武器火器に対する一貫した需要が市場の成長を促進しています。Global Power Indexによると、インドの防衛部門は火力の面で0.0979のスコアを獲得し、世界第4位にランクされています。これに加え、戦闘能力と作戦遂行能力の向上を目的とした最新銃器の調達を含む、世界的な軍および防衛部隊による近代化への取り組みの拡大が市場の成長を促進しています。例えば、欧州委員会は、各国が欧州企業から共同購入するインセンティブを与えるために15億ユーロ(16億3000万ドル)を支出し、業界が生産能力を高め、新技術を開発するよう奨励することを提案しました。

レクリエーションおよびスポーツ活動の増加

銃器を使用する娯楽やスポーツ活動の急増も、市場の主要な推進要因として浮上しています。的射撃、ハンティング、射撃競技などの活動への参加率が増加しています。これに伴い、スポーツ用銃器の世界市場は2032年までに39億米ドルに達すると推定されています。射撃競技に専念するクラブ、射撃場、イベントの増加もこの傾向を後押ししており、銃器が一般市民にとってより身近なものとなっています。射撃場の市場は、2032年までに世界全体で23億米ドルに達すると予想されており、2024年から2032年の間の成長率は7.07%と予測されています。

政府・法執行機関における大きな需要

世界中の政府および法執行機関は、公共の秩序と国家の安全保障を維持する必要性から、銃器に対する大きな需要を抱えています。米国では、連邦捜査局(FBI)による国内テロの捜査件数は2020年以降2倍以上に増加しており、特にFBIの未解決事件の捜査件数は、2013年度の1,981件から2021年度には9,049件と4倍以上になっています。これに対抗するため、司法省(DOJ)は2024会計年度(FY)の国家安全保障プログラムに77億ドルの資金提供を要求し、2024会計年度の同省の総支出要求額の15%以上を占めることを明らかにした。このうち3,270万ドルは、司法省のテロ対策の取り組みを拡大し、その他の国家安全保障上の脅威に対処するために求められている。この要求には、標準的な支給武器である拳銃やライフルだけでなく、SWATチームやその他の戦術部隊用の特殊武器も含まれている。

銃器市場の機会:

未開拓市場への対応機会

高まる安全保障ニーズと可処分所得の増加を特徴とする新興経済国は、銃器メーカーや小売業者にとって新たな顧客層となります。例えば、インドネシアは2024年度予算で防衛費を20%増額し、207.5億ドルから250億ドルに引き上げることを承認しました。同様に、中国は2024年の国防予算を7.2%増額し、1兆7000億元(2361億米ドル)近くに引き上げる予定です。さらに、女性や若い世代の射撃愛好家など、人口動態のセグメントでは、護身用、スポーツ用、娯楽用として銃器への関心が高まっています。世界保健機関(WHO)によると、生涯において性的暴力を受けたことのある女性は、世界全体で約3人に1人(30%)に上ると推定されています。世界全体では、女性の殺人のうち38%が親密なパートナーによるものです。親密なパートナーによる暴力に加え、女性の6%がパートナー以外の人物から性的暴行を受けた経験があると報告しています。このように女性の間で脅威が蔓延していることが、個人の安全のために銃器が採用される要因となっています。

業界関係者間の協力

メーカー、テクノロジー企業、小売パートナーなど、業界関係者間の協力関係が深まっていることは、銃器業界における成長と革新の大きなチャンスをもたらしています。例えば、インドのAdani GroupとイスラエルのIsrael Weapon Industries (IWI)は、インド国内で高級小型武器の製造を行う合弁事業、PLR Systems Pvt Ltd (PLR)を立ち上げました。IWIの武器であるTAVORアサルトライフル、X95アサルトライフル、GALIL狙撃銃、NEGEV軽機関銃、UZI短機関銃は、すでにインド軍、CAPF(CRPF/BSF/SFF)、州警察で使用されています。同様に、ICOMMはインドでの小火器製造に関して、UAEのCARACALとの提携を発表しました。両社が締結した合意に基づき、ICOMMは「メイク・イン・インディア」および「アトマ・ニルバール・バーラト」イニシアティブの下、アブダビに本社を置くCARACALのインド市場向け小型武器の全製品ラインを現地で製造することになります。

製品開発とイノベーション

材料科学、工学、テクノロジーの進歩により、より軽量で信頼性が高く、より正確な銃器を開発する機会が生まれています。例えば、性能を維持しながら取り扱いを容易にするために、軽量で耐久性のある素材が採用されています。また、反動の制御性を向上させることで射手への衝撃を低減し、射撃時の精度を高めることができます。さらに、カスタマイズや適応が可能なモジュラー式銃器の開発は、幅広いユーザーにアピールしています。例えば、特殊作戦部隊用アサルトライフル(SCAR)は近接戦闘(CQB)用ライフルとして使用でき、銃身やいくつかのアタッチメントを交換することで、より遠距離を狙える狙撃手用ライフル(DMR)としても使用できます。さらに、銃による暴力を減らすのに役立つ技術革新への投資も活発化しています。米国では2007年以降、ティーンエイジャーの自殺が増加しています。米国疾病対策センター(CDC)のデータによると、2020年には10歳から17歳までの721人の若者が銃器による自殺で死亡しており、2019年から10%増加しています。 テクノロジーによってティーンエイジャーが自ら銃器を使用することを防ぐスマートガンへの投資が、市場の成長を後押ししています。

防衛への投資

防衛への投資は、銃器業界にとって大きな機会です。世界中の政府が軍事力を近代化し、国家安全保障を強化し、競争力を維持するために国防予算を増額しています。例えば、2023-24年度のインド連邦予算では、国防サービスの近代化とインフラ開発に関する資本配分が1兆6260億ルピーに増額され、2022-23年度比で6.7%の増加となりました。2023-24年度予算では、業界全体で5兆9400億ルピーが割り当てられ、前年度比13%増となった。この傾向は、高度な銃器および関連技術に対する安定した需要をもたらします。さらに、防衛省との研究開発(R&D)プロジェクトにおける提携は、市場成長を促進するイノベーションにつながる可能性があります。例えば、2023年11月、米海兵隊は、その統合軽戦術車両(JLTV)の戦闘能力を強化するための取り組みを開始しました。JLTVと互換性のある高エネルギーレーザー兵器「LOCUST」の開発を米テクノロジー企業ブルーヘイロー社に委託する契約が締結されました。

IoTの統合

モノのインターネット(IoT)の統合 銃器や射撃用アクセサリーへのモノのインターネット(IoT)の統合は、業界にとって変革の機会となります。IoT技術は、弾薬の数え方、メンテナンスアラート、使用パターンの追跡などの機能を通じて、銃器の機能性、安全性、ユーザー体験を向上させることができます。法執行機関や軍事ユーザーにとっては、IoT対応の銃器は、武器の状態、位置追跡、さらには発砲の検知に関するリアルタイムのデータを提供し、業務効率と状況認識に貢献します。例えば、 (ARC)は、国家安全保障および公共安全の顧客にサービスを提供するテクノロジーおよびデータ企業であり、シグ・ザウエル社との提携により、次世代分隊武器(NGSW)プログラムでモノのインターネット(IoT)フルスタック技術を導入しました。これにより、個々の武器に関する大量のデータが提供され、部隊は武器の状態を定期的に評価し、故障率を低減し、武器の耐用年数を延長し、メンテナンス計画を最適化できるようになります。

主な技術動向および開発:

モノのインターネット(IoT)の統合

銃器におけるIoTの活用が増加していることが、市場の成長を後押ししています。これに伴い、Yardarm社は、指揮官が銃器の使用に関する膨大な統計を追跡できる新しいスマートガンを開発しました。この銃は、グリップに設置されたセンサーを利用して、銃がホルスターから抜かれた時間、発射された弾丸の数、発砲場所を追跡します。また、発砲された際の銃の向きも示します。この革新的なテクノロジーの利用により、警察活動の透明性が向上します。さらに、LTEチップセットを内蔵することで、必要に応じて迅速かつ確実にバックアップを送信できるリアルタイム接続が保証され、職務中の警察官の安全性がさらに高まります。

RFID/バイオメトリクス技術

無線自動識別(RFID)および生体認証技術は、銃器の安全性とセキュリティを強化する最先端の技術です。 CDC(米国疾病対策センター)によると、2020年には、米国では銃器関連の負傷により45,000人以上が死亡し、その中には17歳未満の2,280人あまりが含まれています。 これを受けて、引き金を引く際に所有者の指紋または掌紋が必要となるスマートガンの技術が採用されるようになりました。また、RFID技術は在庫管理や追跡にも使用されており、法執行機関や軍事組織に武器の監視と管理を効率的に行う手段を提供しています。Center for American Progressの2020年の分析によると、2012年から2017年にかけて、全米で180万丁の銃が個人から盗まれ、さらに5万3900丁の銃が銃器ディーラーから盗まれました。この技術は、銃器の安全性と盗難に関する主要な懸念に対処し、長年の問題にハイテクソリューションを提供します。

分光/光学技術

分光および光学技術は、銃器の識別や法医学的分析の方法に革命をもたらしています。銃声の残留物をリアルタイムで分析できる携帯用分光装置の進歩により、犯罪現場での銃器の使用に関する即時の洞察が得られるようになり、市場の成長を後押ししています。さらに、掌紋認証技術の研究が進み、ユーザーが皮膚のわずかな違いに基づく分光技術や光学技術、あるいは手の静脈のパターンを分析する画像ベースの技術を利用できるようになっていることも、市場成長の追い風となっています。この技術は、可視光または近赤外線スペクトルでの動作に重点を置いており、登録ユーザーの光学データを武器を所持している人物のデータと比較します。さらに、スコープや照準システムなどの銃器用光学機器の性能向上が進み、プロや愛好家の射撃の精度と信頼性が大幅に高まっていることも、市場の成長を後押ししています。

グリップパターン認識

グリップパターン認識技術は、個人が銃器を保持し握る独特な方法を分析し、武器が許可されたユーザーを認識できるようにします。この技術は、ユーザーが銃器のロックを解除したり使用したりする際に追加の手順を必要としないため、よりシームレスで直感的な銃器の安全確保方法を提供します。この技術により、認可されたユーザーは、ストレス下や従来の安全装置では反応が妨げられるような動的な状況下でも、確実に銃器を使用することができます。 グリップパターン認識技術の潜在能力は、個人の安全確保にとどまらず、武器の盗難や不正使用を防止する法執行機関や軍事用途にも広がっています。

自動銃器弾道技術

自動化された銃器弾道技術は、犯罪に使用された銃器の識別と追跡を大きく変えつつあります。この技術は、薬莢や弾丸を特定の銃器と照合するプロセスを自動化し、法医学捜査を迅速化し、弾道証拠の精度を高めます。例えば、統合弾道識別システム(IBIS)は、犯罪現場で発見されたさまざまな種類の弾道証拠を比較できる単一システムを提供します。この統合化・自動化された画像システムにより、技術者は多数の使用済み銃弾や薬莢を入力・確認し、銃器鑑定官による検査のために各システムでヒットしたものを相互参照することができます。 弾道指紋のデータベースを活用することで、法執行機関は銃器を複数の犯罪現場に迅速に結びつけ、刑事訴追のための重要な証拠を提供することができます。

銃器市場の区分:

IMARC Groupは、市場の各区分における主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、技術、操作、および最終用途に基づいて市場を分類しています。

種類別内訳:

ピストル

リボルバー

ライフル

機関銃

その他

ライフルが市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、ピストル、リボルバー、ライフル、機関銃、その他が含まれます。レポートによると、ライフルが最大のセグメントを占めています。

ライフル銃は、その精度と射程距離で知られており、最大のシェアを占めています。ボルトアクション、セミオートマチック、オートマチックなど、さまざまなニーズや好みに応じたバリエーションを提供しており、多様な顧客層に支持されています。さらに、娯楽としてのハンティングや射撃競技への関心の高まりによりライフル銃の人気が上昇していることも、市場の成長を後押ししています。さらに、軍や法執行機関からの高精度で信頼性の高い銃器に対する需要の高まりも市場成長を後押ししています。さらに、人間工学の向上、カスタマイズオプション、スマート機能の統合など、ライフル銃の技術の急速な進歩も市場成長を促進しています。

技術別内訳:

誘導式

非誘導式

誘導式が業界最大のシェアを占めている

技術に基づく市場の詳細な内訳と分析も報告書に記載されています。これには誘導式と非誘導式が含まれます。報告書によると、誘導式が最大の市場シェアを占めています。

誘導式銃器は、精密性と高度な照準能力に対する需要の高まりを背景に、最大のセグメントを占めています。誘導式銃器技術は、スマートスコープ、レーザー誘導システム、コンピュータ支援照準機構など、照準と精度を向上させるシステムを網羅しています。さらに、ミッションクリティカルな状況下で高い精度が求められる軍や法執行機関でも広く利用されています。また、さまざまな条件下でターゲットを狙うユーザーの能力を向上させるセンサー、光学機器、人工知能(AI)の継続的な進歩も市場の成長を後押ししています。これに伴い、リアルタイムのデータ分析やパフォーマンス追跡のためのモノのインターネット(IoT)の普及も市場の成長を促進しています。

操作別内訳:

自動

半自動

手動

自動が市場をリードするセグメントである

このレポートでは、操作方法別に市場を詳細に分類し、分析しています。これには、自動、半自動、手動が含まれます。レポートによると、自動が最大のセグメントを占めています。

自動式銃器が最大の市場シェアを占めており、軍、法執行機関、一部の民間市場で広く採用されていることが要因となっています。自動小銃は、引き金を引くだけで連続して発射することができ、速射能力、制圧射撃の有効性、複数の標的を効率的に攻撃できる点が評価されています。さらに、近接戦闘や高火力が必要な戦術的任務など、さまざまな作戦を遂行する防衛・治安部隊における自動小銃の需要の高まりが、市場の成長を後押ししています。

用途別内訳:

軍事

法執行

スポーツ

ハンティング

護身

その他

軍事分野が市場で圧倒的な優位性を示している

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、軍事、法執行、スポーツ、ハンティング、護身、その他が含まれます。報告書によると、軍事分野が最大の市場シェアを占めています。

軍事部門が最大の市場シェアを占めており、これは、作戦準備と戦術的優位性を確保するために、拳銃やライフル銃、その他より専門的な銃器など、幅広い種類の武器に対するニーズが高まっていることが要因となっています。さらに、銃器技術の向上を目的とした研究開発(R&D)への投資が増加しており、精度の向上、耐久性の強化、デジタル技術やスマート技術との統合などの機能が組み込まれていることも、市場成長の推進力となっています。これに加えて、防衛や戦闘シナリオに最も効果的なツールを軍に装備させるための継続的な取り組みにより、近代化や次世代銃器の採用に注目が集まっていることも、市場成長を促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、最大の銃器市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、銃器の地域市場としては北米が最大です。

北米は銃文化が根強く、一人当たりの銃器所有率が高く、民間および防衛部門からの製品需要が大きいことから、最大の市場シェアを占めています。米国の成人の約4人に1人が銃のある家庭で暮らしており、そのうち32%が銃を個人所有しています。また、郊外では30%、都市部では20%であるのに対し、農村部に住む成人の47%が銃を個人所有していると報告しています。個人的な防衛、狩猟、娯楽射撃のための銃の所有という強い伝統が市場の成長を後押ししています。さらに、この地域における包括的な法的枠組みと活発なスポーツコミュニティも市場の成長を支えています。

各国の分析対象分野:

市場の過去、現在、将来の業績

種類、技術、運用、最終用途に基づく市場の過去、現在、将来の業績

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。銃器業界の主要企業の一部には、Beretta, Colt CZ Group, FN Herstal, Glock Ges.m.b.H., Heckler & Koch (H&K), Remington Arms Company, Sig Sauer, Smith & Wesson (S&W), Sturm, Ruger & Co., Inc.などがあります。

銃器業界の主要企業は、市場での地位を強化し、消費者および防衛部門の進化するニーズに対応するために、さまざまな戦略的イニシアティブに取り組んでいます。 安全性を高めた銃器、スマートガン技術、より正確で信頼性の高い射撃メカニズムなど、革新的な製品を導入するために研究開発(R&D)に投資しています。これに伴い、企業は環境に配慮した製造プロセスや素材の研究も進めています。また、テクノロジー企業との提携やパートナーシップを通じて、モノのインターネット(IoT)、無線自動識別(RFID)、生体認証などの先進技術を製品に統合しようとしています。さらに、大手企業は新興経済圏を中心に新たな市場の開拓や流通チャネルの強化にも取り組んでいます。

各企業に関する分析内容:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

銃器市場ニュース:

2020年2月、Herstal Groupの米国子会社であるFNアメリカは、M4およびM4A1カービン167,000丁以上の供給に関する5年間の契約を米国国防総省から1億1,900万米ドルで受注した。

2020年3月、バージニア州に拠点を置くHecker & Koch, Ashburnは、米陸軍契約司令部からコンパクト・セミオートマチック・スナイパー・システムおよび分隊指定射手ライフルの供給契約として3,300万ドルの契約を獲得した。コンパクト・セミオートマチック・スナイパー・システムは、米軍ではM110A1ライフルとして分類されており、7.62 NATO弾薬を使用する同社のG28(HK241)プラットフォームの派生型です。一方、分隊指定射手ライフルは、HK製M110A1の派生型です。

【目次】

1. 序文

2. 範囲と方法論

2.1. 本調査の目的

2.2. 利害関係者

2.3. データソース

2.3.1. 一次ソース

2.3.2. 二次ソース

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測手法

3. エグゼクティブサマリー

4. 世界の銃器市場 – はじめに

4.1. 銃器とは?

4.2. 銃器の主要な種類は?

4.2.1. リボルバー

4.2.2. ピストル

4.2.3. 散弾銃

4.2.4. ライフル/カービン

4.3. 銃器の主な用途は?

4.3.1. 軍事

4.3.2. 法執行

4.3.3. スポーツ

4.3.4. ハンティング

4.3.5. 自己防衛

4.4. 業界トレンド

4.5. 競合情報

5. 世界の銃器市場の概観

5.1. 過去の市場動向と現在の市場動向(2018年~2023年)

5.2. 市場予測(2024年~2032年)

6. 世界の銃器市場 – 種類別内訳

6.1. ピストル

6.1.1. 概要

6.1.2. 過去の市場動向と現在の市場動向(2018年~2023年)

6.1.3. 市場予測(2024年~2032年

6.1.4. 技術別市場内訳

6.1.5. 用途別市場内訳

6.1.6. 最終用途別市場内訳

6.2. リボルバー

6.2.1. 概要

6.2.2. 歴史的および現在の市場動向(2018年~2023年

6.2.3. 市場予測(2024年~2032年

6.2.4. 技術別市場規模

6.2.5. 用途別市場規模

6.2.6. 用途別市場規模

6.3. ライフル

6.3.1. 概要

6.3.2. 歴史的および現在の市場動向(2018年~2023年

6.3.3. 市場予測(2024年~2032年

6.3.4. 技術別市場規模

6.3.5. 用途別市場規模

6.3.6. 用途別市場規模

6.4. マシンガン

6.4.1. 概要

6.4.2. 過去および現在の市場動向(2018~2023年

6.4.3. 市場予測(2024~2032年

6.4.4. 技術別市場規模推移

6.4.5. 用途別市場規模推移

6.4.6. 用途別市場規模推移

6.5. その他

6.5.1. 概要

6.5.2. 過去および現在の市場動向(2018~2023年

6.5.3. 市場予測(2024~2032年

6.6. タイプ別魅力的な投資提案

7. 世界の銃器市場 – 技術別内訳

7.1. 誘導式

7.1.1. 概要

7.1.2. 歴史的および現在の市場動向(2018~2023年

7.1.3. 市場予測(2024~2032年

7.1.4. 種類別市場内訳

7.1.5. タイプ別市場内訳

7.1.6. 用途別市場内訳

7.2. 誘導なし

7.2.1. 概要

7.2.2. 歴史的および現在の市場動向(2018年~2023年)

7.2.3. 市場予測(2024年~2032年)

7.2.4. 種類別市場内訳

7.2.5. 操作別市場内訳

7.2.6. 用途別市場内訳

7.3. 技術別魅力的な投資提案

8. 世界の銃器市場 – 操作別内訳

8.1. 自動

8.1.1. 概要

8.1.2. 過去の市場動向および現在の市場動向(2018年~2023年

8.1.3. 市場予測(2024年~2032年

8.1.4. 種類別市場内訳

8.1.5. 技術別市場内訳

8.1.6. 最終用途別市場内訳

8.2. 半自動

8.2.1. 概要

8.2.2. 過去および現在の市場動向(2018年~2023年

8.2.3. 市場予測(2024年~2032年

8.2.4. 種類別市場規模推移

8.2.5. 技術別市場規模推移

8.2.6. 用途別市場規模推移

8.3. 手動

8.3.1. 概要

8.3.2. 過去の市場動向および現在の市場動向(2018~2023年

8.3.3. 市場予測(2024~2032年

8.3.4. 種類別市場内訳

8.3.5. 技術別市場内訳

8.3.6. 用途別市場規模推移

8.4. 事業別投資提案

9. 世界の銃器市場 – 用途別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A22389