市場概要

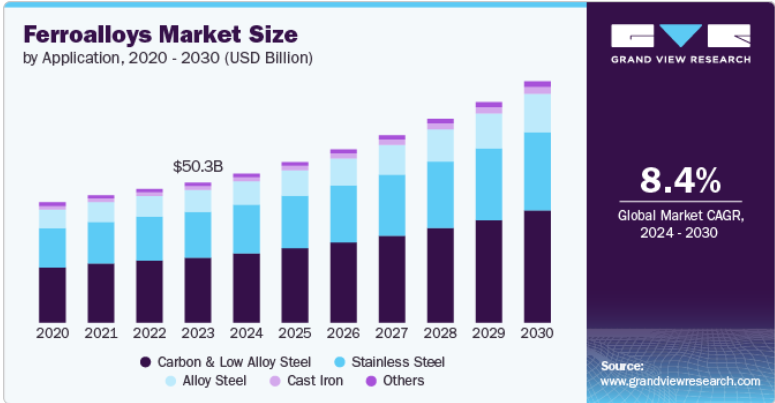

世界の合金鉄市場規模は2023年に503億5,000万米ドルと推定され、2024年から2030年にかけて年平均成長率8.4%で成長する見込みです。市場成長の原動力は、世界の鉄鋼生産に使用される合金鉄の需要です。鉄鋼の製造は、世界的な建設用鉄鋼の消費増加によって牽引されると予想されます。したがって、非住宅および商業建築の需要の増加、新興国における手頃な価格の住宅ユニットの開発が、合金鉄の消費を促進すると予想されます。

国連によると、世界人口は2030年までに86億人に達すると予測されています。このため、都市化率が上昇し、世界中で手頃な価格の住宅需要が高まると予想されます。その結果、建設産業で使用される鉄鋼の需要が急増し、鉄鋼製造における合金鉄の消費量が増加すると予想されます。

米国連邦金利の安定化により、2023年末にかけて米国全土のインフレが緩和されました。これにより、製造業と消費者市場での支出が増加する道が開かれました。さらに、ユーロと人民元という世界の2つの通貨が米ドルに対して切り下げられたことで、購買平価が急上昇し、建設支出が改善しました。

世界的な建設支出の増加は、世界の合金鉄市場成長の主要な原動力の一つです。米国国勢調査局によると、2023年の米国の建設支出は前年比7%増。支出急増の背景には、一戸建て住宅需要の増加と同国の住宅ローン金利の低下があります。したがって、個人消費の増加は、投資家心理の好転と製造活動の緩やかな復活を示しています。これが予測期間中の合金鉄市場の成長を促進すると予想されます。

グリーン・スチールの需要と、それに対応する技術開発と生産に対する政府の支援は、今後数年間、合金鉄市場の成長にとって重要な機会として機能すると予想されます。というのも、合金鉄の生産はエネルギー集約的なプロセスだからです。そのため、このプロセスにおける石炭使用量の削減に対応することは、合金鉄メーカーにとって高いエネルギー節約とコスト抑制につながります。世界的に進行中のクリーン・エネルギー転換を考慮すると、グリーン・スチールに対する世界的な需要は今後数年間で増加すると予想されます。これは予測期間中、合金鉄市場成長の好機となることが予想されます。

フェロアロイの世界価格は、過去数年にわたって上方変動している電力コストと原料コストに大きく依存しています。投入コストの不釣り合いな高騰は、生産者の実現利益を侵食する可能性があるため、不安定な原材料コストは市場の収益性に対する主要な抑制要因であると考えられています。

2022年の合金鉄市場の利益は、価格の上昇により高水準にありました。しかし、2023年には、フェロクロム価格がトン当たり988~1,185米ドルで安定した中国を除き、世界中で合金鉄コストが下落しました。2023年の世界的な価格下落の主な理由は、高い投入コストとそれに対応する低い利益率でした。石炭価格は急騰し、2023年には前年比約20%上昇。これとは別に、エネルギー、コークス、原材料のコストも急上昇。例えば、インドのメトコークスとマンガン鉱石のスポット価格は、それぞれ約16%と30%上昇しました。鉄鋼の成長回復の遅れも合金鉄市場のコスト圧力に拍車をかけました。そのため、需要の伸びは予想よりも鈍化しました。2024年1月、Outokumpuはフィンランドの工場でのフェロクロム生産を2024年第3四半期まで部分的に停止すると発表。ステンレス鋼市場の回復が遅れているため、在庫水準が高止まりしているため。

フェロアロイ市場は産業成長の中期段階にあり、開発の加速を示しています。市場は断片化されており、合金鉄メーカーはインドと中国に集中しています。資本とエネルギー集約型の市場です。そのため、新規参入障壁は高い。そのため、大規模な生産者が世界の合金鉄需要に対応しています。

市場の技術革新の程度は中程度で、合金鉄の採掘と加工に中レベルの技術が使われているのが特徴です。現在、世界中の企業は、低炭素フットプリントを達成し、コストを最小限に抑えるために、持続可能な生産プロセスに焦点を当てています。

2023年のM&Aは低水準で推移。原材料とエネルギー・コストが不安定なため、生産者は競争力を維持するためにコスト最適化策に頼っています。

生産者は、採掘ライセンスと環境クリアランスを取得し、プロセスの社会経済的影響を最小化するための法律で管理されているため、合金鉄市場は中程度の規制の影響を受けています。これらの規制を遵守するためには、先端技術や持続可能な生産プロセスへの多額の投資が必要になることが多く、その結果、操業コストが増加します。

合金鉄は粗鋼生産に不可欠な原料であるため、その代替品は限られています。鉄鋼産業は合金鉄の主要なエンドユーザーです。建設、インフラ、自動車、輸送、エネルギー、電気・電子産業での鉄鋼の使用により、この産業が世界的に成長しているため、今後数年間、合金鉄の需要は世界中で増加すると予想されます。

鋳鉄は鉄-炭素合金の一種で、炭素含有量は2%以上、ケイ素含有量は1~3%程度です。溶融温度が低く、コストが低いのが特徴です。鋳鉄はさまざまな形状に加工できるため、調理器具、パイプ、機械、シリンダーヘッド、シリンダーブロック、ギアボックスケースなどの自動車部品など、幅広い用途に適しています。

炭素鋼および低合金鋼セグメントは、2023年の市場で46.0%以上の最大の収益シェアを占めています。炭素鋼は主に炭素、鉄、ケイ素、マンガンから作られます。強度と耐久性に優れていますが、耐食性と融点が低いのが特徴です。また、炭素鋼は他の鋼種に比べて延性や溶接性が劣ります。そのため、建築フレーム、鋼管、切削工具、ワッシャー、ファスナーなどに適しています。炭素鋼は製造業でも使用されます。

低合金鋼は一般的に普通炭素鋼と合金含有量が12%までの鋼で構成されています。そのため、そのコストは高合金材料よりも低くなります。低合金鋼は重工業で大量に使用されます。

グリーン・スチール製造への投資増加や持続可能な建設慣行の採用増加により、スチール需要が急増すると予想されます。このことは、今後数年間における合金鉄市場の成長に貢献すると予想されます。例えば、米国エネルギー省は、国内のエネルギー集約型産業を脱炭素化するため、20以上の州で33のプロジェクトに60億米ドルを投資すると発表しました。これらのプロジェクトは、インフラ法およびインフレ削減法によって資金が提供されます。

フェロアロイは、水酸化ナトリウム、フェロシリコン、水の化学反応により、気球用の水素を製造する軍事用途にも使用されています。フェロアルミニウムなどの合金鉄は、永久磁石(アルミニウム・ニッケル・コバルト(AlNiCo))の製造に使用されます。また、溶接ワイヤやフラックスの合金添加物としても使用されます。

フェロシリコマンガンは鉄とマンガンの合金で、多量のマンガンと低レベルのケイ素を含んでいます。鉄鋼、ステンレス鋼、マンガンリッチ鋼の製造時に合金化剤および脱酸剤として使用されます。フェロシリコマンガンの世界的な消費は、電気自動車(EV)と航空宇宙産業からの鉄鋼需要によって牽引されると予想されます。フェロシリコマンガンは、軽量、高強度、耐食性などの特性を鋼鉄に付与し、電気自動車や航空宇宙産業で望ましく、他の鋼鉄合金よりも好まれます。

北米の合金鉄市場の成長は、建設およびインフラ開発プロジェクトへの投資によって牽引されると予想されます。この地域の国々、特に米国とメキシコは、インフラ開発プロジェクトに投資し、製造業を拡大することで経済成長を加速させることに注力しています。

米国の合金鉄市場は世界第3位の粗鋼生産国。同国の市場成長は、主に建設産業が牽引しています。2024年6月現在、米国の総建設支出は2兆1,484億4,000万米ドルで、2023年6月の水準である2兆2,031億1,000万米ドルを6.2%上回っています。したがって、建設費の増加は鉄鋼需要を急増させ、それによって今後数年間の米国の合金鉄市場の成長に貢献すると予想されます。

アジア太平洋地域の合金鉄市場は世界市場を支配し、2023年には62.1%のシェアを占めました。これは、中国、インド、日本における粗鋼の生産量が多く、住宅・商業建設やインフラ開発プロジェクト、自動車・輸送、エネルギー、エレクトロニクス産業で使用されているためです。

中国の合金鉄市場は、様々な経済復興政策の実施と休止中の鉄鋼生産能力の再稼働により、2023年に緩やかな回復を経験しました。2021年第4四半期に始まったエバーグランドの債務危機は、主に不動産市場に大きな影響を与えました。しかし、中国市場は2023年に緩やかな回復を見せました。このため、合金鉄メーカーは、世界の他の地域よりも高いエネルギーコストと原材料コストの影響を受けた安定した価格に期待するようになりました。

欧州の合金鉄市場はロシア・ウクライナ戦争の影響を大きく受けており、その結果、エネルギーコストが上昇し、原材料(マンガン鉱石など)や熟練労働者が不足しています。そのため、合金鉄、特にフェロシリコンに使用されるようなエネルギー集約的な製造プロセスの実行は、高コスト環境下で維持することが困難になっています。このため、欧州の鉄鋼生産活動に大きな影響を及ぼし、いくつかのメーカーは製造プロセスを停止し、市場の正常化を待って操業を再開しています。

ドイツの合金鉄市場は、欧州市場の16%以上を占めています。同国はこの地域で最大の半製品・完成鋼の輸出国。ドイツの合金鉄市場の成長は、持続可能なエネルギー発電所、消費者向けパッケージング、電気自動車、グリーン建設に使用される鋼鉄の需要予測の改善によって牽引されると予想されます。

中南米の合金鉄市場は、同地域の建設産業の拡大により、今後数年の成長が予測されます。例えば、ブラジルのサンパウロの非営利団体であるFundo Imobiliário Comunitário para Aluguel(FICA)は、2020年から2026年まで、年間~173,195米ドル(150,000スイスフラン)の助成金で、適切な投資家の間でプロジェクトとして、混雑した生活の一戸建て住宅の改修を促進するCompartilhaプロジェクトを開始しました。

中東・アフリカの合金鉄市場は、同地域の鉄鋼需要の改善により、予測期間中は緩やかなペースで成長すると予想されます。例えば、UAE最大の鉄鋼メーカーであるエミレーツ・スチール・アルカン(ESA)は2024年6月、中国を拠点とするデロン・スチール・グループと鉄鋼用低炭素原料の生産に関するMoUを締結しました。このようなプロジェクトにより、将来的に鉄鋼の競争力が向上し、その結果、今後数年間は非常に魅力的な価格水準になると期待されています。

主要企業・市場シェア

同市場で事業を展開する主なプレーヤーには、Tata Steel Limited 、Gulf Ferro Alloys Company (Sabayek)などがあります。

インドに本社を置くTata Steel Limited のタタ合金・鉱物部門(FAMD)は、同社最大の非鉄鋼部門。2012年からシリコマンガンを生産・販売。同部門は、オディシャ州ジョダにある一貫製鉄施設の合金鉄需要に対応しています。同社はまた、アジア太平洋全域の鉄鋼生産施設の需要に応える最大の合金鉄メーカーでもあります。インドのオディシャ州にマンガン鉱とクロム鉱の埋蔵があります。

1992年に設立され、ジュベイルに本社を置くGulf Ferro Alloys Company(Sabayek)は、製鉄に使用される合金鉄を生産しています。現在、年間14万トンの製造能力を持つGCC地域最大のメーカー。同社は、シリコマンガン、フェロマンガン、SiMn/FeMnスラグ、ヒュームなど幅広い製品を提供しています。

以下は合金鉄市場の主要企業。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Gulf Ferro Alloys Company (Sabayek)

Glencore

Jindal Group

S.C. Feral S.R.L

SAIL

Samancore Chrome

Shanghai Shenjia Ferroalloys Co. Ltd

Tata Steel Limited

2023年7月、Indian Metals and Ferro Alloys Limited (IMFA)は、オディシャ州カリンガナガルで6,520万米ドル(547クローネ)のフェロクロム拡張プロジェクトが進行中であると発表。この設備は10万トンの生産が可能で、2026年半ばまでに稼働する予定。

2022年6月、タタ・スチール・マイニングは、倒産処理法2016に基づく破綻処理計画に従って、ロヒト・フェロ・テックの買収を完了しました。この買収により、タタ・スチールの合金鉄加工能力、特にフェロクロム加工能力が今後さらに向上すると予想されます。

2022年3月、タタ・スチールは後方連携戦略の一環として、インドのStork Ferro and Mineral Industriesの合金鉄生産資産を1,850万米ドル(1億5,500万インドルピー)で買収したと発表しました。

製品展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

フェロクロム

フェロマンガン

フェロシリコマンガン

フェロシリコン

用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

炭素鋼および低合金鋼

ステンレス鋼

合金鋼

鋳鉄

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

トルコ

ロシア

アジア太平洋

中国

インド

日本

中南米

ブラジル

中東・アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 世界の合金鉄市場の展望

3.2. バリューチェーン分析

3.2.1. 原材料の動向

3.3. 製造と技術の概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.5.4. 業界動向

3.5.4.1. ESG分析

3.5.4.2. 貿易動向

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. テクノロジー

3.7.5. 環境

3.7.6. 法律

第4章. 合金鉄市場 製品の推定と動向分析

4.1. 合金鉄市場: 製品動向分析、2023年・2030年

4.2. フェロクロム

4.2.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

4.3. フェロマンガン

4.3.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

4.4. フェロシリコマンガン

4.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.5. フェロシリコン

4.5.1. 市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

第5章. 合金鉄市場 用途別推定と動向分析

5.1. 合金鉄市場: アプリケーション動向分析、2023年・2030年

5.2. 炭素鋼・低合金鋼

5.2.1. 市場の推定と予測、2018年 – 2030年 (キロトン) (百万米ドル)

5.3. ステンレス鋼

5.3.1. 市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

5.4. 合金鋼

5.4.1. 市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

5.5. 鋳鉄

5.5.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.6. その他

5.6.1. 市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-836-7