市場概要

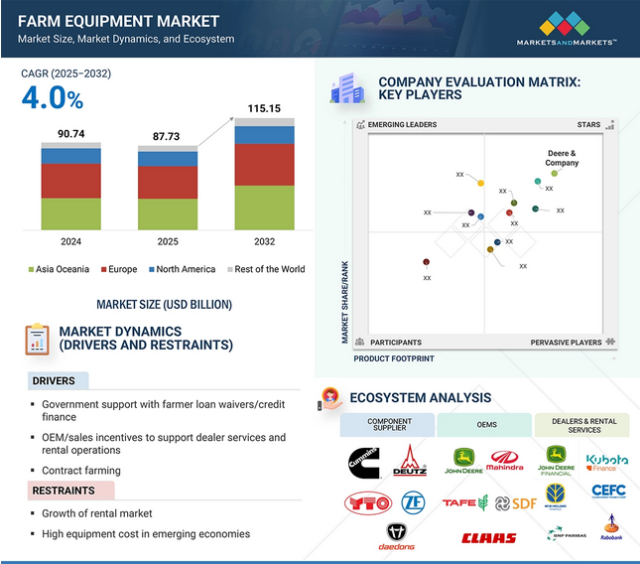

農機市場は、2025年の877億3,000万米ドルから2032年には1,151億5,000万米ドルに成長し、年平均成長率は4.0%を記録すると予測されています。機器製造業者協会(AEM)と欧州農業機械工業会(CEMA)によると、農機市場は今後2〜3年は軟調に推移すると予想されています。その理由は、作物価格の低迷、運営コストの高騰、農家の利益率の低下、ドル高に伴う米国の金利上昇など、さまざまな要因が農家の農機への支出や農機購入のための金融オプションに影響を与えているためです。2024年には、米国の純農業所得は前年比25.5%減の1,161億米ドルになると予測されており、農家の新しい機器に対する購買力に悪影響を及ぼします。さらに、AEM、Turktraktor、CEMAによると、2025年1月の米国における農業用トラクターの販売台数は〜15%減少し、ヨーロッパは〜11.9%、アジア・オセアニアは〜7.0%減少します。しかし、長期的には、市場に多くの潜在的な機会が生まれ、将来的に勢いを増すでしょう。機器の価格が調整されると、金利が低下し、農家の支出は新しい機器に投資するための手頃な価格になる可能性があります。

農業ローン免除制度の実施は、農家の農機具購入を後押しします。各国政府は、農家のローン返済を免除し、農業機械化を促進するため、世界各地でさまざまな制度を開始しました。経済協力開発機構(OECD)が2021年から2023年にかけて実施した「農業政策モニタリング・評価(2024年版)」によると、農業部門への包括的支援はOECD加盟国、非OECDのEU加盟国を含む54の対象国で年間8,420億米ドルに急増し、2018年から2020年にかけて記録された7,200億米ドルから12.6%増加しました。年間4,000億米ドルが公的予算から割り当てられ、残りは価格構造の調整によって促進されます。この支援の大幅な増加は、農業の強化に対するコミットメントを強調するものであり、公共投資と市場主導型メカニズムの両方がこの成長を維持する上で極めて重要な役割を果たしていることを意味します。例えば、インド逆銀行(RBI)は、2025年1月より、無担保の農業ローンの限度額を借り手1人当たり1,836 07米ドルから2,303米ドルに引き上げました。この動きは、農業活動や関連部門に関連する融資の担保要件を撤廃することで、農家の財政負担を軽減するために行われました。したがって、農民のこうした取り組みは、ローンや信用融資で農民を支援し、農機具市場を牽引しています。

継続的な研究開発努力により、複数の作業に対応できる高度な製品が開発されました。高度な機械には複雑なメカトロニクス・システムが含まれ、専門的な製造・組立工程が必要です。機器の設計、製造、流通に関わるすべての工程には莫大な投資が必要で、それが農家が購入できる機器の価格に反映されています。小規模農家が多額の投資を行えないことが、発展途上国における農機具の普及率の低さにつながっています。機械のコストが高いのは、購入価格だけではありません。メンテナンス、スペアパーツ、運用にかかる費用も、新興国では農家の資金繰りを圧迫します。融資オプションや信用施設へのアクセスが限られていることも、この課題をさらに悪化させ、農家が最初の資金的障壁を乗り越えて最新の農機具に投資することを困難にしています。

新興国の農家は、高価な機械への投資に消極的です。しかし、北米や欧州では、労働力が確保できず、農作業のコストが高いため、農機の導入率は高い。農業機械メーカーは、絶えず変化する排ガス規制のために製品を定期的にアップグレードする必要があり、その結果、機械コストが上昇します。したがって、高馬力(HP)トラクター、コンバイン、ベーラー、噴霧器などの農業機械は高コストであるため、販売が制限され、その結果、特に新興経済国での農業機械市場の成長が鈍化しています。したがって、これらの要因が農機具市場を抑制しています。

研究開発活動が活発化し、複数の企業がハイブリッド・トラクターや電動トラクターを発売することで、農業セクターに成長機会が生まれると期待されています。中国SCIOによると、中国政府はトラクターを含む農業機械の研究開発を支援するために多額の資金を割り当てています。例えば、2024年に35億米ドル(246億元)がトラクターを含む農業機械の購入と応用を補助するために割り当てられています。また、2024年の米国における農業用トラクターの研究開発費の動向は、Deere & Companyのような大手メーカーの強いコミットメントを反映しており、進化する農業ニーズに対応する技術的進歩に積極的に投資しています。

John Deere社は、2026年までに少なくとも1台の完全電動自律走行トラクターを生産することを目指しています。New Holland T4.70e、Kioti CK430 CE、Case IH EVX 110は、New Holland、KIOTI、Case IHIが開発した電動トラクターです。Sonalika(インド)は2024年12月にTiger Electricを発売し、15HPのパワーと25.5kWのバッテリー、急速充電オプションを搭載。Autonxt(インド)は202年8月4日にX45H2を発売し、45HP、自動操舵、作物の健康分析を搭載。これらのトラクターは、ディーゼルエンジンに代わる持続可能な選択肢として発売されましたが、バッテリーのエネルギー密度、強固な充電インフラの欠如、および新興経済国での電動トラクターの市場成長に挑戦する可能性のある高価格という制約があります。このように、農機具の進歩は、先進技術ソリューション・プロバイダーにビジネス展望を提供し、農機具の運用効率を向上させるため、農機具市場に有望な成長機会を提供すると期待されています。

排ガス規制の変化から生じる重要な問題の1つは、農機具メーカーが最新の基準に適合するエンジンや排気システムを開発・適合させるために、継続的に研究開発に投資する必要性があることです。このような規制の変化に対応するためには、エンジニアリング、試験、認証に多大なコストがかかります。2023年1月以降、インドではバーラト・ステージTREM IVと呼ばれる最新の排ガス規制が、50馬力を超えるトラクターに適用されることになりました。この調整は、パンデミックによる混乱時の業界の声に応え、当初2020年10月に予定されていた一連の延期に続くものです。注目すべきは、2022年度の販売台数の約92%を占める業界の大部分は、馬力50未満のトラクターを含むBharat Stage TREM IIIA規範のガバナンスの下で存続するということです。高馬力セグメントの新排出ガス基準への移行は、業界の状況と進化する状況を考慮した政府による慎重なアプローチを反映しています。それゆえ、政府の義務に対応するために変更された排ガス規制に適応することは、トラクターの販売に困難をもたらすかもしれません。インドではTREM V規制が2026年半ばから実施されるのに対し、他の地域では異なる規制が実施されるため、主要企業がすべての地域に標準的な共通モデルを提供することは困難です。

欧州では、トラクター・エンジンに関する現行規制は主に規則(EU)No.167/2013によって管理されています。この規則では、エンジンを含む農業・林業用車両の承認と市場監視に関する要件が規定されており、すべての新型トラクター・エンジンは、排出ガスを大幅に削減する「ステージV」排出ガス基準に適合する必要があります。主要メーカーは、高効率と排出ガス削減を達成するために、政府の指令を満たすエンジンの開発に取り組んでいます。そのため、複数の技術、排出基準、プロトコルを同期させ、機器のパターンを変更することが、予測期間中に克服しなければならない懸念事項となっています。

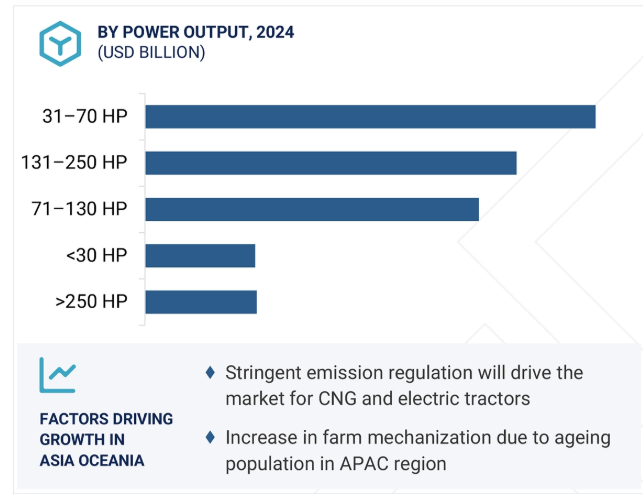

31~70HPセグメントでは、予測期間中最大の市場を占め、2025年の市場シェアの50%以上を占めると予測されています。この傾向は、特にアジア・オセアニアではインド市場を中心に中小規模の農場が大半を占める新興市場において、農業機械化の導入が増加していることに起因しています。インドは2024年に31-70HPの市場シェアが80%を超え、今後もトップの座を維持する見込みです。さらに、2023年1月にTREMステージIV規制が導入され、50馬力以上のトラクターが1ルピー(約1,340米ドル)値上げされました。この値上げは主に、トラクターのエンジンにコモンレール・ダイレクト・フューエル・インジェクション(CRDI)の搭載が義務付けられたことによるもの。このため、45-50馬力のトラクターは、50-60馬力以上のトラクターと比較して、同じ出力容量で4WDオプションが提供され、価格も安いため、消費者の嗜好が45-50馬力のトラクターにシフトしました。

政府機関もまた、この市場で中距離HPトラクターの採用を増やすため、農家への補助金制度を推進しています。例えば、インド政府は、農業のマクロ管理スキームの下で農業機械化を促進するために補助金の提供を開始しました。インド政府は、35 PTO HPまでのトラクターに対して25%の補助金を300〜350米ドルまで提供しています。

日本はアジア・オセアニアで2番目に大きい31-70HPトラクターの市場です。日本では農家の高齢化が進み、農作業が減少しているため、トラクターの販売台数は減少しています。このような理由から、一部の主要プレーヤーは、より良い機会を得るために他の国に生産工場をシフトしています。例えば、ISEKIは2024年8月にインドネシアに生産拠点を移し、2030年までに海外向け製品の90%をインドネシアで生産すると発表しました。

主要企業・市場シェア

4WDは、2024年の市場シェアが80%を超える欧州地域が主流。欧州は農地が多く、トラクションや安定性に優れ、広大な農地を効率的にカバーできるため、高性能トラクターのニーズが高まっています。フランス、英国、ドイツのような国は、効率性と生産性を向上させるためにトラクターを含む機械化された農業機器の需要を増加させた労働力不足により、4WDトラクターの需要が最も高くなっています。ヨーロッパで4WDトラクターやその他の機器を提供している主な主要企業は、9R、6R、7RシリーズのDeere & Company、Case IH MagnumとNew Holland T9のブランドで4WDを提供しているCNH Industrial、4WD用8700シリーズのMassey Fergusonと1000 VarioシリーズのFendtを特徴とするAGCO Corporationです。OEM各社は、トラクターの新製品や精密農業機能を開発するための研究開発に積極的に投資しています。

アジア・オセアニアは4WDトラクターにとって2番目に大きな市場であり、中でもインドが最大の市場です。これらのトラクターは、契約農業を行うインドのごく一部の州で使用されています。これらのトラクターは、4WDトラクターの需要を高めている農作業中に重い機械化を必要とします。Mahindra&Mahindra社のSwaraj、Deere & Company社、New Holland社、Sonalika社などの主要企業が農業用4WDトラクターを提供しています。2026年半ばに実施されるTREM V規制により、インドはTREM Vに適合したトラクターを欧州諸国に輸出することになり、国際市場での貿易輸出が増加し、将来的に需要が徐々に増加する見込みです。

アジア・オセアニア地域は、予測期間中のCAGRが5.2%で最も急成長している地域です。農業労働力の不足、農業賃金の上昇、政府の奨励金などの要因が農機具市場を牽引しています。農機具の市場シェアが最も高い主要国はインド、次いで中国。インドでは、トラクターの売上高が5.0%減少したのに対し、その他の機器の売上高は6〜8%減少しました。中国では、コンバインの売上高が最も高く、2024年には70%を超えます。コンバインと自走式散水機の売上は過去2年間減少しており、2026年まで低水準が続く見込み。FAO.orgによると、中国の大麦輸出は前月比210万トン減、トウモロコシ輸出は前月比70万トン減。この輸出減少は、中国の自走式スプリンクラーやコンバインの需要に影響を与えています。このような食品需要の減少は、商品価格の下落により、農家が新しい機械にかける費用が減少したためです。したがって、2027年まで、商品価格は2026年から2027年までに増加する可能性があり、その後、農家はすべての機器に対する支出を増加させる可能性があり、市場を牽引すると推定されています。

2024年10月、Case IHは2025年の新モデルFarmall Cを商業販売用に発表しました。このトラクターはアクティブドライブ2トランスミッションを搭載し、車両総重量7,000kgまで積載可能。

2024年10月、Mahindra & Mahindraはインドで「Mahindra Arjun 605 DI 4WD」トラクターを発売。このモデルは4気筒3531ccエンジンを搭載し、出力は55馬力。

2024年8月、AGCO Corporationは 「Fendt 600 Vario」、「Massey Ferguson 9Sトラクター」、「Gleaner T Seriesコンバイン 」と名付けられた異なるサブブランドのトラクターとコンバインを発売。フェンディット600バリオは、140~240馬力のエンジンがありました。マッセイファーガソン9Sトラクタは、28~400馬力のパワーエンジンがありました。Gleaner T-SeriesはDura-Drive Technology製で、エンジン出力はT61の322馬力からT81モデルの430馬力までありました。

2024年6月、John Deere社は、ウォーカーコンバインのオペレータが、装着されたトラクタの速度、方向、位置を制御できる新技術「MACHINE SYNC」を発表。

2024年3月、ニューホランドはT3電動パワーを発表しました。T3電動トラクターは75kWhのバッテリーパックを搭載し、800ボルトで作動、100馬力を発生。

農機具市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。農機市場の主要プレーヤーは以下の通り。

Deere & Company (US)

AGCO Corporation (US)

CNH Industrial (Netherlands)

Kubota Corporation (Japan)

CLAAS KGAA (Germany)

Mahindra & Mahindra (India)

ISEKI & Co., Ltd. (Japan)

Escorts Kubota Limited (Idia)

SDF Group (Germany)

Yanmar Holdings Co., Ltd (Japan)

【目次】

はじめに

34

研究方法論

39

要旨

53

プレミアムインサイト

57

市場概要

62

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因- 農業ローン免除/信用金融による政府支援- ディーラーサービスやレンタル事業を支援する OEM/販売インセンティブ- 契約栽培- 農業機械化の増加 制約要因- レンタル市場の成長- 新興国における機械コストの高さ チャレンジ要因- 精密農業の採用拡大- 電動トラクターの研究開発と採用の増加 急速に変化する排出規制と義務化

5.3 貿易分析 輸入シナリオ(コード 843280) 輸出シナリオ(HS コード 843280) 輸入シナリオ(コード 843290) 輸出シナリオ(HS コード 843290) 輸入シナリオ(HS コード 843210) 輸出シナリオ(HS コード 843210)

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 ケーススタディ分析 ソレクトラックのキノコ農場向けソリューション agrimacs inc.による持続可能な農業実践のための電動トラクター カリフォルニア州政府、ゼロエミッションで環境に配慮した農場に注目 モナークトラクターがWedeブドウ園の年間2,600米ドルを節約 太平洋北西部の電気トラクター障壁研究 トラクターの自動化・電動化に関する課題にDr. JIANFENG ZHOU

5.6 市場エコシステム

5.7 投資と資金調達のシナリオ

5.8 特許分析導入

5.9 サプライチェーン分析

5.10 農機具市場のエコシステム

5.11 農機市場の規制ランドスケープ 規制機関、政府機関、その他の組織 農機市場のNRMM(Non-Road MOBILE MACHINERY EMISSION)規制の見通し、2019年~2030年 北米 欧州 アジア オセアニア

5.12 出力別・地域別価格分析 30馬力未満のトラクターの地域別平均販売価格 31~70馬力のトラクターの地域別平均販売価格 71~130馬力のトラクターの地域別平均販売価格 131~250馬力のトラクターの地域別平均販売価格 250馬力以上のトラクターの地域別平均販売価格 トラクターの駆動タイプ別平均販売価格

5.13 技術分析 主要技術- 農機の自動化- 農業5.0- トラクターの電動化 補助技術- バッテリー技術の将来- レンタル業界の動向 CNGトラクター 補助技術- 精密農業

5.14 主要会議とイベント(2025~2026年) 農機市場:主要会議とイベント(2025~2026年

5.15 主要ステークホルダーと購入基準 購入プロセスにおける重要なステークホルダー 購入基準

5.16 総所有コスト:農業機械市場 電気トラクターとディーゼルトラクターの総所有コスト- ディーゼルトラクター- 電気トラクター- 累積

5.17 主要プレーヤー別のOEM将来投資

5.18 OEM分析 電気/ハイブリッドトラクターのバッテリー容量対モーター出力 ディーゼルトラクターの地域動向(駆動タイプ別)(2024年) トラクター馬力(主要OEM別

5.19 主要OEMのトラクターモデルの価格帯 Mahindra&mahindra ltd. マッセイファーガソン(アグコ株式会社) アイヒャートラクター(TAFE) ソナリカ(インターナショナルトラクターズリミテッド(ITL) クボタ ニューホランド ケースIH

OEMトラクターおよびコンバインの国別販売台数(2022~2024年

143

6.1 欧州 イギリス ドイツ イタリア フランス スペイン トルコ

6.2 アジア太平洋 インド

6.3 OEM別コンバインハーベスター販売台数(国別)、2023~2024年 アジア太平洋地域- インド ヨーロッパ- スペイン

農業機械市場、機能別

147

7.1 導入

7.2 人口増加のニーズに対応した高収量の耕作・栽培が市場を押し上げる

7.3 播種と植え付けによる全体的なコスト削減が市場を促進

7.4 植物保護と施肥による作物生産の増加と食品の品質向上が需要を促進

7.5 収穫と脱穀は複数の農作業を一つの工程で行い、市場を牽引

7.6 その他の機能

7.7 産業洞察

電動トラクター市場、推進力別

156

8.1 導入

8.2 バッテリー式電動バッテリーの製造コスト削減が市場を牽引

8.3 ハイブリッド電気はバッテリー電気トラクターより高出力で市場を牽引

8.4 水素燃料電池技術とインフラの進歩が市場を牽引

8.5 主要な洞察

農機レンタル市場、機器タイプ別

165

9.1 導入

9.2 OEMとアプリケーション企業間の提携が増加するトラクターが市場を牽引

9.3 コンバイン 生産性向上への需要が市場を牽引

9.4 農作業の効率化が需要を押し上げるスプレーヤー

9.5 ベーラー プレカットシステム付きラウンドベーラーへの嗜好の高まりが市場を牽引

9.6 その他のレンタル機器の種類

9.7 業界の洞察

農業用トラクターのレンタル市場、出力別

173

10.1 導入

10.2 30馬力未満の小規模農場の需要が市場を牽引

10.3 31~70 hpの中程度の出力と使いやすさが市場を活性化

10.4 71~130 hpの農業機械化率が需要を後押し

10.5 131-250 hp 大規模農業の需要が市場を牽引

10.6 需要を牽引する商業的農業活動の増加する250馬力超

10.7 業界の洞察

農業用トラクター市場、駆動タイプ別

182

11.1 導入

11.2 二輪駆動は小回りが利き、機械部品が少なく、低価格で市場を牽引

11.3 四輪駆動は過酷な条件下でのトラクション制御に優れ、農作業の迅速化が市場を後押し

11.4 業界の洞察

農機市場、機器タイプ別

191

12.1 導入

12.2 穀物用コンバインによる農業機械化の進展が需要を牽引

12.3 非穀物用コンバインによるサイレージの品質向上が需要を牽引

12.4 無駄の最小化と生産性の向上が需要を牽引するベーラー

12.5 自走式スプレーヤーの大規模生産が市場を牽引

12.6 中小規模農場の需要を牽引する優れた操作性を備えたトラクター搭載型スプレーヤー

12.7 産業洞察

農業用トラクター市場、出力別

204

13.1 導入

13.2 数カ国における30馬力未満の小規模農地の存在が、OEMによる30馬力未満トラクターの市場稼働データを牽引

13.3 31~70 hp 政府補助金、ローン免除、政策がOemsによる30~70 hpトラクターの市場稼働データを牽引

13.4 71-130 hp 広範な農地における高出力・高効率トラクターのニーズが、Oems 社による 71-130 hp トラクターの市場稼働データを牽引

13.5 131~250 hp Oems 社製 131~250 hp トラクターの市場稼働データを牽引する欧州の大規模農地の存在

13.6 >250 hp 組織化された農業活動の拡大が市場を牽引

13.7 業界の洞察

林業機械市場、機械タイプ別

220

14.1 導入

14.2 アメリカでFTLプロセスへの需要が市場を押し上げるフェラーバンチャー

14.3 ハーベスター 生産性の向上と手作業の最小化が市場を押し上げる

14.4 多様な走行地形条件下での木材搬出が市場を押し上げるフォワーダ

14.5 ローダー 商業建設活動の増加が市場を後押し

14.6 スキッダーの技術的進歩が市場を押し上げる

14.7 多機能スイングマシンが市場を牽引

14.8 その他の林業機械

14.9 業界の洞察

…

【本レポートのお問い合わせ先】

レポートコード:AT 2835