市場概要

世界の掘削機市場規模は2023年に758.5億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)5.0%で成長すると予測されています。インド、中国、韓国などの新興国を中心に建設分野への投資が増加しているため、市場は大幅な成長を遂げています。道路や港湾の建設、鉱業、石油・ガス産業における主要プロジェクトの増加に伴い、掘削機の需要は世界的に高まっています。さらに、燃費の向上や性能の強化など、掘削機の設計や機能における技術的進歩も、その普及と市場の成長に貢献しています。

林業や農業、小規模な建設プロジェクトなどの閉鎖空間では、油圧ショベルが採用されています。この機器は建設作業の効率化に役立つ実用的なものであり、より優れた操作性を実現するよう設計されているため、市場の成長を促進しています。例えば、2023年5月には、日立建機株式会社が都市部の作業現場での作業効率の向上を目的とした小型油圧ショベル「ZAXIS-7」を発売しました。また、超小旋回半径で狭い場所でも作業可能なZX75US-7型も発売しました。さらに、ZX85USB-7型は、スイングブームと超小旋回半径により、壁際やガードレール際での掘削作業を可能にしました。

ミニショベルは、最先端の油圧システムと電動化の統合により、新たな技術特性と排出ガス低減が期待されています。 政府の後押しにより、発展途上国ではスマートインフラプロジェクトが次々と立ち上がっています。 消費者の不動産投資と可処分所得の増加により、建設業界では油圧ショベルの需要が高まっています。 例えば、2023年9月には、Hyundai Construction Equipment Co. Ltd. North Americaは、北米地域における小型油圧ショベルのHX-Aシリーズに、HX40A、HX35AZ、HX48AZの3つの追加モデルを即時発売することを発表しました。

さらに、厳格な排出ガス規制要件により環境にやさしい機械の使用が義務付けられたことで、クローラー式油圧ショベルの世界市場には有望な成長の見通しが開けています。さまざまな産業分野で使用されるほとんどの掘削機では、ディーゼル燃料が選択されています。 掘削機などの点火エンジンを搭載した重機による大気汚染を低減するため、多数の政府当局が、すべての市場参加者が順守すべき厳格な排出ガス規制を制定しています。 掘削機メーカーにとっては、米国環境保護庁(EPA)が定めたTier 4排出ガス規制、認証基準、その他のコンプライアンス制限が課せられています。

規制(EU)2016/1628および欧州委員会の非道路用移動機械排出ガス基準により、企業は製造工程の変更を余儀なくされ、生産コスト全体が上昇する可能性があります。 掘削機メーカーは、厳格な法規制や品質基準の影響を受け続けています。 しかし、市場の成長を妨げると予想される要因には、高額な設置費用やメンテナンス費用、継続的な技術支援の必要性などがあります。

市場成長段階は中程度であり、市場成長ペースは加速しています。センサー、カメラ、AI駆動アルゴリズムの進歩などによる急速な技術革新により、障害物を検知し、回避しながら走行することが可能になり、精度が向上し、事故のリスクが低減していることが、この市場の特徴です。

また、市場では、市場関係者によるM&A(合併・買収)活動が活発であることも特徴です。その要因としては、新たな地域への進出、成長する市場の需要を掘削機に集約する必要性、市場における強力なブランドポジションの確立などが挙げられます。

また、市場は規制当局の監視の強化にもさらされています。環境規制の強化と環境に配慮した建設作業への重点の増加により、電動式掘削機の需要が高まっています。その結果、建設および鉱業業界では、排出量を削減し、持続可能性を高めるために、掘削機を含む大型機器の電動化というより広範な傾向が見られます。

現在、掘削機に直接的な代替品や外部的な代替品はほとんどありません。しかし、今後数年間で建設機械の電動化など、内部的な代替の機会はかなりあるでしょう。さらに、掘削機は、技術の進歩とOEMによる継続的な研究開発努力により、よりスマートでエネルギー効率の高いものへと進化し続けています。

エンドユーザーの集中は、市場において重要な要因です。電動化への需要の集中は、エンドユーザー産業向けの電動油圧ショベルの開発に重点的に取り組む企業に機会をもたらします。エネルギー密度の向上や高速充電機能など、バッテリー技術の継続的な開発は、電動油圧ショベルの設計や性能に影響を与えています。

2023年にはICEセグメントが市場をリードしました。世界中の政府による道路プロジェクトや取り組みの増加は、油圧ショベルの需要を喚起するでしょう。都市化と工業化の進展により建設活動が増加し、それに伴って掘削機の需要も急増しています。予測期間全体を通して、掘削機の市場拡大は、進行中の住宅建設とインフラ開発によって牽引されると予想されています。さらに、送電網やガス管の建設、維持、修復における掘削機の広範な使用が、市場の成長を加速させることが予想されます。

予測期間において、電動式セグメントが最も高い成長率を示すと予測されています。 電動式掘削機セグメントの主な推進要因は、二酸化炭素排出量の削減と気候変動対策に対する意識の高まりと取り組みです。 世界中の政府や産業は持続可能性と環境保護をますます重視するようになっているため、掘削機を含む電動式建設機械の採用が急増しています。 電動式掘削機は、よりクリーンで環境に配慮した建設手法への広範な移行において重要な要素と見なされています。

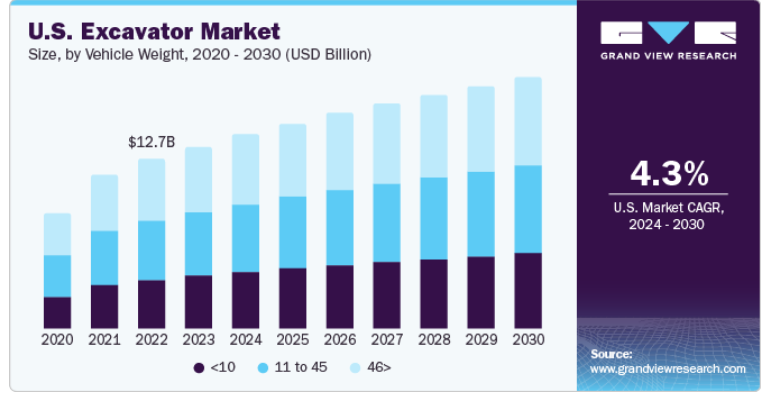

上記の46kg以上のセグメントが市場を牽引し、2023年には世界の収益の34.2%を占めると予測されています。このセグメントの成長は、先進国および発展途上国におけるインフラ開発の活発化などの要因によって促進されています。高速道路、橋梁、都市開発構想などの大規模なインフラプロジェクトの建設により、頑丈で効率的な掘削機器のニーズが生み出されています。さらに、交通網の近代化や都市景観の拡大にますます重点が置かれるようになっているため、強力な掘削機の需要が最も重要視されるようになっています。

同様に、重量10トン未満の掘削機は、予測期間中に最も高い成長率を記録すると予想されています。車両重量10トン未満の掘削機は、都市建設プロジェクトにおけるコンパクトで多用途な機械の需要の高まりにより、世界中で大きな注目を集めています。その機動性と狭いスペースでの操縦能力により、スペースが限られていることが大きな課題となる人口密集地域でのプロジェクトには欠かせないものとなっています。先進的なテレマティクスシステム、人間工学に基づく設計、油圧機能の向上が組み合わさったことにより、軽量ショベルの人気が大幅に高まり、俊敏性や精度を損なうことなく最適な性能を求める建設会社にとって魅力的な選択肢となっています。

アジア太平洋地域が市場を支配し、2023年には約40.0%のシェアを占めました。建設業界は、中国、インド、韓国などの経済における改善された経済状況と迅速なインフラ開発によって支えられています。中国は、大手メーカーの存在と、新たな生産工場の設立に向けた取り組みの増加により、市場を支配しました。上海地下鉄23号線:第1段階、仏山地下鉄4号線: 第1期、柳州-梧州鉄道、中衛-吉安天然ガスパイプラインプロジェクト、上海チップ製造工場、一帯一路構想など、中国では進行中の主要プロジェクトが市場の需要増加を後押ししています。さらに、インド、タイ、中国、ベトナムなどの国々における採掘活動の活発化も市場の成長を支えています。

ヨーロッパでは、市場が大幅に成長すると予測されています。ヨーロッパ市場の成長は、都市開発と再開発への重点が強まっていることが要因です。ヨーロッパ諸国は、都市と公共事業を強化するために多額の投資を行っており、特に交通網の拡大と新たな住宅地の建設に重点を置いています。都市化とインフラ開発により、建設業界では常に掘削機に対する需要があります。これらの多用途機械は、基礎の掘削や溝掘りなど、これらのプロジェクトに不可欠なさまざまな作業に欠かせません。

2023年には、最大250 HPのセグメントが市場で最大の収益シェアを占めると予測されています。市場の成長を後押しする主な要因のひとつは、商業および住宅建設プロジェクトです。世界的に見ると、港湾、高速道路、採掘作業の大規模な建設では、すべて最大250 HPのエンジン容量を持つ掘削機が広く使用されています。この分野の拡大は、自動化された掘削機の利用増加によって促進されています。これらの掘削機は遠隔操作追跡を可能にし、人件費の削減に役立ちます。その他の成長促進要因としては、燃料電池で動く電気モーターによる掘削機の動力のような、さまざまな製品改良が挙げられます。燃料電池はコンパクトでディーゼルエンジンよりも生産性が高く、運転キャビン面積を拡大し、機械の全体的な出力を高めます。

世界的な建設およびインフラ開発部門の堅調な成長により、250~500馬力のエンジン容量を持つ掘削機の需要が高まっています。世界中の国々が交通網の拡大と近代化を重視する中、強力な掘削機のニーズが強まっています。より高い馬力容量を持つこれらの機械は、大規模な掘削、解体、土工作業などの重作業を処理するために不可欠であり、それにより建設プロジェクトのペースが加速されます。

2023年には、産業分野における廃棄物管理の需要の高まりにより、ホイール式掘削機が市場をリードすると予測されています。都市化の進展とそれに伴う都市インフラの改善・近代化の需要の高まりにより、多用途の建設機械のニーズが急増しています。ホイール式掘削機はコンパクトな設計で操作性に優れているため、特に人口密度の高い地域などスペースが限られている都市部の建設プロジェクトに欠かせません。狭い場所でも作業でき、密集した都市環境でも機敏に動けるため、掘削、掘削、資材運搬など、さまざまな建設作業に最適です。

予測期間中にクローラー式掘削機の需要が増加すると予想されています。クローラー式掘削機は、場所から場所への移動が容易で、足回りの重量による安定性により、より効率的に作業を行うことができます。この要因が市場の成長を後押しすると考えられます。より大きな出力を生み出す空冷式インタークーラーエンジンなどの技術開発により、クローラー式掘削機の市場は拡大すると予測されています。特殊な走行制御、専用旋回ポンプ、負荷感知油圧装置、作業適応性、油圧式冷却ファンなどの機能により、市場は成長しています。 世界のクローラ市場の成長を妨げる要因としては、クローラ式掘削機は地面の牽引力が弱く、メンテナンスコストが高いことから丘陵地には適していないという事実が挙げられます。

主要企業・市場シェア

この市場で事業展開している主要企業の一部には、Caterpillar Inc.、Deere & Company、Sany Heavy Industry Co., Ltd.、Komatsu Ltd.、Volvo Construction Equipment ABなどがあります。

Caterpillar Inc.は研究開発に継続的に投資しており、その投資が同社の掘削機に最先端技術を取り入れることにつながっています。これには、性能と効率を高める高度な油圧システム、テレマティクス、オペレーター支援機能などが含まれます。

Deere & Companyは、さまざまな用途やプロジェクトの要件に対応する多様な掘削機モデルを提供しています。同社の製品ラインナップには、小型掘削機、中型掘削機、大型掘削機が含まれ、幅広い建設ニーズに対応するオプションを提供しています。

Doosan Corporation、Escorts Kubota Limited、HIDROMEKは、掘削機市場における新興企業の一部です。

斗山(ドゥサン)コーポレーションは、確立された流通ネットワークにより、世界的に強い存在感を示しています。これにより、同社はさまざまな地域のお客様に効率的にリーチし、サービスを提供することができます。

エスコーツ・クボタ・リミテッドは、効率的なアフターサービス、顧客サポート、スペアパーツの供給体制を提供しており、それにより顧客体験全体が向上し、市場でのリーダーシップに貢献しています。

主な掘削機メーカー:

アトラスコプコ

キャタピラー社

CNHグローバルNV

斗山

エスコートグループ

日立建機

ヒュンダイ重工業株式会社

JC Bamford Excavators Ltd.

ジョンディア

コベルコ

小松製作所

リープヘル・インターナショナルAG

マニトウグループ

三菱

三重工業株式会社

住友重機械工業株式会社

テレックスコーポレーション

ボルボ・コンストラクション・イクイップメントAB

2023年5月、ヒュンダイ建機ヨーロッパは ヨーロッパは、小型機械市場における同社の存在感を強化するために、クローラ式掘削機HX65Aとホイール式掘削機HW65Aを発売しました。HW65AとHX65Aは、トルク248Nmの48.5kWの強力なHyundai Stage V準拠のディーゼルエンジン、スイング速度とスイングトルクの向上、ラムロック機能付き比例制御ジョイスティックを搭載しています。

2023年3月、日立建機株式会社は、次世代のZX130-7およびZX160LC-7ショベルを発表しました。これらの製品は、作業現場での幅広い作業を効率的に完了できるように設計されたフルサイズのショベルです。油圧システムの改良と疲労防止のための快適性の向上により、燃費の削減と性能の向上を実現しています。

2023年2月、Volvo Construction Equipment ABは、33フィートの直ブーム解体用油圧ショベル「EC300E」を発売しました。また、業界初の「マルチ解体ブーム用リフティングモード」と呼ばれる機能も導入しました。この機能により、高所解体用油圧ショベルが、トレーラーから地上に機械部品を持ち上げるための安全な運搬機として機能することが可能になり、これらの特殊機械の汎用性が向上します。

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、車両重量、エンジン容量、タイプ、駆動タイプ、地域に基づいて、世界の掘削機市場レポートをセグメント化しています。

車両重量の見通し(収益、百万米ドル、2018年~2030年)

10

11~45

46

エンジン容量の見通し(収益、百万米ドル、2018年~2030年)

250 HP以下

250~500 HP

500 HP以上

タイプの見通し(収益、百万米ドル、2018年~2030年)

ホイール

クローラー

駆動タイプ別市場予測(収益、百万米ドル、2018年~2030年)

電気

ICE

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

中南米

ブラジル

メキシコ

中東およびアフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 掘削機市場:調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータの分析

1.3.3. 市場の策定とデータの視覚化

1.3.4. データの検証と発行

1.4. 調査範囲と想定

1.4.1. データソースの一覧

第2章 掘削機市場:エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 掘削機市場:変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 業界バリューチェーン分析

3.4. 市場力学

3.4.1. 市場促進要因の分析

3.4.1.1. 建設業界への投資の増加

3.4.1.2. 技術進歩の拡大

3.4.2. 市場抑制要因の分析

3.4.2.1. 原材料価格の変動

3.4.3. 業界の機会

3.4.3.1. バッテリー技術の急速な進歩

3.5. 掘削機市場分析ツール

3.5.1. ポーターの分析

3.5.1.1. 供給業者の交渉力

3.5.1.2. 購入業者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競争上の競合

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済および社会情勢

3.5.2.3. 技術情勢

3.5.2.4. 環境情勢

3.5.2.5. 法的情勢

第4章 掘削機市場:車両重量の推定と傾向分析

4.1. セグメントダッシュボード

4.2. 掘削機市場:車両重量の推移分析、2023年および2030年の米ドル百万

4.3. <10

4.3.1. <10 掘削機市場の収益予測と予測、2018年~2030年(百万米ドル)

4.4. 11~45

4.4.1. 11~45 掘削機市場の収益予測と予測、2018年~2030年(百万米ドル)

4.5. 46>

4.5.1. 46> 掘削機市場収益予測、2018年~2030年(百万米ドル)

第5章 掘削機市場:エンジン容量予測と傾向分析

5.1. セグメントダッシュボード

5.2. 掘削機市場:エンジン容量の推移分析、2023年および2030年(百万米ドル

5.3. 250 HP以下

5.3.1. 250馬力以下 掘削機市場の収益予測と予測、2018年~2030年(百万米ドル)

5.4. 250~500馬力

5.4.1. 250~500馬力 掘削機市場の収益予測と予測、2018年~2030年(百万米ドル)

5.5. 500馬力以上

5.5.1. 500馬力以上 掘削機市場収益予測、2018年~2030年(百万米ドル)

第6章 掘削機市場:タイプ別予測と傾向分析

6.1. セグメントダッシュボード

6.2. 掘削機市場:タイプ別推移分析、2023年および2030年(百万米ドル)

6.3. ホイール

6.3.1. ホイール式掘削機市場の収益予測と予測、2018年~2030年(百万米ドル)

6.4. クローラ

6.4.1. クローラ式掘削機市場の収益予測と予測、2018年~2030年(百万米ドル)

第7章 掘削機市場:駆動方式別予測と傾向分析

7.1. セグメントダッシュボード

7.2. 掘削機市場:駆動方式別推移分析、2023年および2030年(単位:百万米ドル

7.3. 電動

7.3.1. 電動掘削機市場収益予測、2018年~2030年(単位:百万米ドル)

7.4. 内燃

7.4.1. エンジン式掘削機市場の収益予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: