市場概要

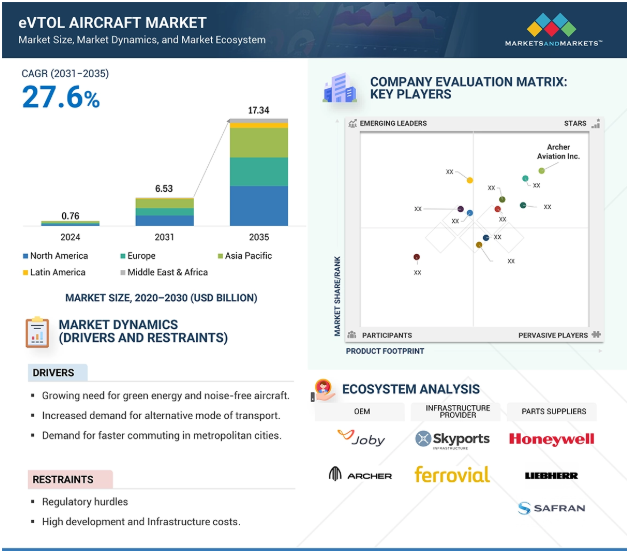

eVTOL航空機市場は、2024年に0.76億米ドルと評価され、2024年から2030年までの年平均成長率は35.3%で、2030年には46.7億米ドルに達すると予測され、2031年から2035年までの年平均成長率は27.6%で、2031年の65.3億米ドルから2035年には173.4億米ドルに成長すると予測されている。eVTOL航空機市場は、効率的で柔軟かつ持続可能な輸送ソリューションへの需要に後押しされ、航空業界を変革するセクターとして台頭しつつある。eVTOLは、電気推進力と先進的な航空構造を活用して垂直離着陸を可能にし、都市や地域の移動性における重大なギャップに対処するとともに、ロジスティクス、緊急対応、観光などの分野で多目的な用途を提供する。

この市場を推進するのは、主要な実現技術、特に軽量複合材料、空力設計、一体型アビオニクス・システムの互換性である。メーカー各社は、eVTOLの航続距離とエネルギー消費の最適化を実現する技術的改善を目の当たりにしており、その結果、このような運用の商業化が進むにつれて安全性が向上している。インフラ整備の面では、企業や都市が、このような運用の拡張性をサポートするために、バーティポート・ネットワーク、充電システム、デジタル交通管理に投資している。

まず、民間事業者の周辺にあるすべての政府と規制機関を、迅速な開発と新興市場の双方に取り込むために、官民パートナーシップが開発される: アジア太平洋やラテンアメリカでは、都市化が急速に進み、新しく近代的な交通インフラを構築する必要性が高まっている。この市場は、先行投資がかなり嵩む一方で、その過程で多くの規制上の障害に直面しながらも、次の10年で航空輸送を通じて指数関数的に成長する。

グリーンエネルギーへの需要が高まっているのは、CO2排出量が増加しているからである。国際エネルギー情報局(EIA)のエネルギーレポート2023によると、人口の増加によりCO2排出量が増加している。ATAG(Air Transport Air Group)によると、国際航空はCO2排出量の約2%を生み出している。ATAGによる最新のリリースでは、2050年までにCO2排出量を半減させるという長期的な気候変動目標を掲げている。電気航空機、ハイブリッド航空機、水素航空機の研究開発は、化石燃料を動力源とする航空機から持続可能な航空燃料への転換に役立つと期待されている。環境に優しく騒音の少ない航空機への要求が高まっていることは、eVTOL市場の主要な成長ドライバーである。eVTOL航空機は電気推進システムを装備しており、従来の航空機に比べて二酸化炭素排出量が少なく、飛行中の排出がゼロであることが知られている。また、静粛性も高く、通常のヘリコプターや飛行機が抱えていた騒音公害の懸念が解消される。環境にやさしく騒音のない航空輸送手段を提供するeVTOLの能力は、持続可能な航空に関するアジェンダを推進しようとする世界的な動きにも合致しており、この市場の成長を促進している。

そのため、eVTOL航空機は代替動力源として前述のバイオ航空燃料を使用し、二酸化炭素の排出を抑えている。アメリカ運輸省のVolpe National Transportation Systems Centerで報告されているように、「eVTOLのメーカーは、連邦航空局(FAA)、NASA、アメリカ国防総省によって長年にわたって発明された、音を発し、シミュレートされ、複合使用される航空機のいくつかの組み込みモデルに頼らなければならない。そのため、eVTOL航空機メーカーの一部は、炭素消費量と騒音が少ないさまざまなモデルを設計している。その中には、エアバスSE(オランダ)、ベル・テキストロン社(アメリカ)、EHangホールディングス社(中国)、ジョビー・アビエーション社などがある。(中国)、ジョビー・アビエーション社(アメリカ)である。例えば、エアバスは、ゼロエミッションでより静かなCityBus次世代航空機を発表した。

eVTOL航空機と必要なインフラの開発には多額の先行投資が必要であり、これが市場の拡張性の障壁となっている。電気推進システム、軽量素材、騒音低減メカニズム、バッテリーの進歩など、eVTOL技術の研究開発(R&D)コストは極めて高い。企業は、プロトタイプの設計とテスト、安全認証、生産プロセスの最適化などに多額の資金を費やす必要がある。例えば、eVTOLでは、ジョビー・アビエーションやアーチャー・アビエーションといった企業がそれぞれ10億ドル以上を投資しているが、それでも製品が市場に出回るまでには数年を要するだろう。この問題は、インフラのコストによってさらに深刻化している。離着陸、充電、乗客のハンドリングなどを行う施設を備えたバーティポートを作るには、高額な設備投資が必要となる。一般的に利用可能な土地が少ない都市環境では、必要な土地を購入し開発するためにより多くの投資が必要となる。充電ステーションに電力を供給するためには、送電網に電力を接続する必要があり、全体的な費用がさらにかさむ。例えば、Skyports社は、ある場所と構成で1つのバーティポートに1,000万~2,000万ドルかかると見積もっている。

また、多くの政府や都市は、経済性が証明されない限り、この新興技術に公的資金を投入することに消極的だ。例えば2024年、リリウム社(ドイツ)とヴォロコプター社(ドイツ)はともにドイツ政府からの資金提供を受けられなくなり、その結果、これらの企業は破産を申請された。このような民間企業への負担のシフトは、小規模企業が勢いを増す機会を減少させ、健全な官民パートナーシップなしには規模の経済が生まれないため、eVTOL市場の成長を妨げ続ける可能性がある。

リージョナル・エア・モビリティは、eVTOL市場にとって大きな成長分野であり、短・中距離の地域間接続におけるギャップを解決する。UAMは短距離の都市内移動にのみ焦点を当てているが、交通インフラが整っていない都市や地方を結ぶ路線のギャップを埋めている。通常、航続距離と積載量は、250~500キロメートルといったRAM用に設計されたeVTOLで増加する。このようにして、これらの航空機は、地方や郊外の地域と、より広い都市ハブとをより効率的に結ぶことができる。例えば、100マイル離れた2つの都市間の移動は、2~3時間のドライブから30分のeVTOLフライトに短縮されるかもしれない。この効率性は、高速道路や鉄道、空港を新設しても実現可能かつ経済的に建設できない地域に大きなメリットをもたらす。

例えば、ベータ・テクノロジーズ社(アメリカ)は、アリア250eVTOLで地域航空モビリティ・ネットワークを積極的に構築している。アリア250は、乗客と貨物の両方を輸送できるマルチロール機で、最長350kmの飛行が可能。5人の乗客またはかなりの積載物を輸送する能力がある。ベータ社はUPS(アメリカ)と協力し、この航空機を地域の配送センター間の地域貨物配送ルートで運航することで、eVTOLがサプライチェーンにおける物流の非効率性を克服できることを実証している。

eVTOL機の主な課題の一つは、適切な規制基準がないことである。ASTM International、RTCA、SAE International、European Organisation for Civil Aviation Equipment (EUROCAE)といった標準化団体は、認証をサポートする標準の開発に取り組んできた。一般航空機器製造者協会(GAMA)は、アメリカ連邦航空局(FAA)、欧州連合航空安全機関(EASA)、その他の規制当局と協力し、eVTOL認証のための規格開発を促進している。Vertical Flight Societyの2021 Autonomous VTOL Technical Meeting and Electric VTOL Symposiumが主催したパネルに参加した業界専門家によると、現在の標準にはいくつかのギャップがあり、申請者は規制機関に特別条件や規則への適合手段に関する提案を殺到させ、それぞれが独立して評価されなければならない。従って、eVTOLの基準を設定することは困難であると予想される。

eVTOL航空機市場のエコシステムには、OEM、インフラ・プロバイダー、部品サプライヤー、エンドユーザーなどの主要な利害関係者が含まれる。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービス・プロバイダー、防衛調達当局などが含まれる。このような参加者の複雑なネットワークが、市場のダイナミクス、イノベーション、戦略的決定を共同で推進している。

eVTOL市場は、都市モビリティの課題に対応し、乗客からの要求も進化しているため、エアタクシー分野が最大の市場リーダーになるだろう。したがって、世界的にメガシティと急速な都市化が加速する中、混雑した交通機関を改善するための完璧なソリューションとなる。移動する人々や乗客に、ポイント・ツー・ポイントの迅速な接続性を提供する。航空タクシーは、既存の地上輸送と従来の航空輸送のギャップを埋めるユニークな立場にあり、オンデマンドで拡張可能な代替手段を提供する。エアタクシーの主な原動力のひとつは、マルチモーダルネットワークにうまく適合し、都市、空港、郊外間の便利な接続を提供する能力である。例えば、Uber ElevateやLyftなどの企業は、顧客がより簡単にエアタクシーを利用できるようにするためのパートナーシップ契約を結んでいる。

エアタクシーは、自律航行、高度な安全システム、エネルギー効率を考慮した設計などの技術革新を備えている。排出量を減らすことができるため、環境持続可能性イニシアチブを掲げる都市や政府にとって、より好ましいものとなっている。

さらに、高頻度の利用が可能であることは、エアタクシーモデルの明確な利点である。エアタクシーの短時間で頻繁なフライトは、ロサンゼルス、ロンドン、ムンバイなどの都市を経由する通勤ルートに適している。また、eVTOLはヘリコプターに比べて運航コストが比較的低いため、都市部の通勤者にとって価格競争力のある魅力的な選択肢となる。

ベクトル推力セグメントは、市場をリードすると予想される。この技術の使用は、幅広い用途において、これまでにない柔軟性、効率、性能を提供するからである。ベクトル推力技術は、垂直離着陸時および前進飛行時に、傾斜可能なプロペラまたはローターを使用して揚力と推力を制御する。このような多用途性は、UAM、地域航空輸送、貨物運航における旅客とロジスティクスの両方の用途に適している。

ベクトル推力eVTOLの主な利点のひとつは、エネルギー効率と空力性能を兼ね備えていることである。ベクトル推力設計は、垂直揚力能力と前進飛行の最適化を両立させ、ローターのみのシステムと比較して、巡航時のエネルギー消費を削減する。このため、効率と航続距離が重要な中距離ミッションでは、特に有利な条件となる。ベクトル推力システムは、制限された市街地での操縦能力も備えているため、人口密度の高い都市内での作戦を効率的に行うことができる。さらに重要なことは、最新の制御システムにより、複雑な飛行条件下でも安定した乱流の少ない機体遷移が可能になり、ベクトル推力eVTOLが強化されることである。信頼性の高い運航とともに乗客の快適性も向上するため、消費者や規制当局からの信頼も高まる。

完全電動式セグメントは、持続可能性、効率性、規制要件への適合という点で、業界の最終目標に合致しているため、eVTOL市場をリードすると予想される。完全電動のeVTOLは、高度なバッテリー技術を使って推進システムに電力を供給し、ゼロ・エミッション運航に貢献する。世界中の都市や政府が脱炭素化を重視し、都市部に対してより厳しい排出規制を実施しているため、この要素は特に重要です。

完全電気式のeVTOLの運用と維持は、ハイブリッド式や燃料式のシステムに比べて費用対効果も高い。エンジンや複雑な燃料システムなど、可動部品が少ないため、整備が容易で価格も手頃であり、どの運航会社にとっても魅力的である。その上、設計の信頼性が非常に高いため、開発期間が短縮され、その結果、商品化までの期間が短縮される可能性が高い。

完全電気式eVTOLが市場をリードする最も大きな理由は、その静かな運航にある。電気推進は、他の従来の航空機や回転翼機よりも格段に静かであるため、騒音公害が懸念される人口密度の高い都市部では最良の選択肢となる。そのため、騒音公害が懸念される人口密度の高い都市部に最適な選択肢となっている。

北米がeVTOL市場をリードする態勢を整えているのは、先進的な航空宇宙技術革新、早期の商業化努力、強力な政府と民間部門の投資が組み合わさっているからである。これは、ジョビー・アビエーション、アーチャー・アビエーション、ベータ・テクノロジーズといった企業が開発と商業化の先頭に立つ製造業者、研究機関、サプライ・チェーンのエコシステムである。北米に人材と資源が集中していることから、この地域はeVTOL産業の形成における世界的リーダーとなっている。

北米の優位性の原動力のひとつは、実際、都市の航空モビリティに必要なインフラの開発サイクルの早い段階で、この地域に優先順位が与えられていることである。ロサンゼルス、ダラス、マイアミなどの都市は、メーカーや市当局と緊密に協力し、より大規模なeVTOL運航をサポートするバーティポートや運航ルートの開発を確実なものにしている。

主要企業・市場シェア

連邦航空局による規制の進展も重要な要素である。FAAはメーカーと緊密に協力し、航空機の耐空性に関するG-1発行書類や商業運航のためのパート135認証など、eVTOLに特化した認証枠組みを開発している。これは、eVTOLが強固な安全基準で市場に参入できることを意味し、運航会社、政府、乗客に信頼を与えることになる。

2024年6月、ウィスク・エアロLLCはソフトウェアの検証・妥当性確認(V&V)会社であるVerocel Inc.を買収した。高信頼性の航空宇宙ソフトウェアの認証とV&Vツールの認定をサポートするVerocelのユニークな専門知識は、ウィスクが進めている第6世代の自律型電動エアタクシーの認証に重要な役割を果たす。

2024年6月、エアバスとアヴィンチス(スペイン)は、先進航空モビリティ(AAM)の開発で提携する覚書に調印した。両社はヨーロッパ全域で電動垂直離着陸機(eVTOL)の運航機会を探るために協力する。

2024年11月、ジョビー・アビエーションはマイクロソフトと提携し、マイクロソフト・フライト・シミュレーターの最新版で電気航空機の体験を提供する。この提携により、あらゆる年齢層の乗客がジョビーの電動航空機を体験できるようになる。

2024年11月、EHangは浙江省Sunriver Culture and Tourism Co., Ltd.と、中国における低高度経済と文化観光を統合した産業モデルを模索する契約を締結した。同契約に基づき、サンリバーは市場開拓のニーズに基づき、文化観光プロジェクト用にEH216-Sまたは同様のパイロットレス旅客機をEHangから50機購入する予定。

2024年12月、イヴ・エア・モビリティはヘリコプタズ・インクと、最大50機の電動垂直離着陸機(eVTOL)の購入意向書を交わした。

eVTOL機市場トップリスト

Archer Aviation (US)

Eve Holdings (Brazil)

ehang (China)

Joby Aviation (US)

Textron Inc (US)

Airbus (Netherlands)

Vertical Aerospace (UK)

Wisk Aero LLC (US)

Beta Technologies(US)

Volocopter Gmbh (Germany)

XTI Aerospace ( US)

Lilium Gmbh (Germany)

Lift Aircraft Inc.(US)

Autoflight (China)

Volant Aerotech (China)

【目次】

はじめに

34

研究方法論

40

要旨

50

プレミアムインサイト

54

市場概要

57

5.1 はじめに

5.2 市場ダイナミクス グリーン・エネルギーと騒音のない航空機へのニーズ 代替輸送手段へのニーズの高まり 大都市における高速通勤の需要 バッテリー、モーター、パワー・エレクトロニクスの技術進歩 制約事項 規制上のハードル 高い開発コストとインフラ・コスト 都市空域の混雑 オポチュニティ 自律走行 地域航空モビリティの拡大 チャレンジ サイバーセキュリティの懸念 バッテリーの限界による航続距離の短さ

5.3 バリューチェーン分析原材料研究開発コンポーネント製造OEMエンドユーザー

5.4 エコシステム分析OEMインフラプロバイダー部品サプライヤーエンドユーザー

5.5 顧客のビジネスに影響を与えるトレンドと混乱

5.6 エフトール航空機の運用データ認証プロセス主要エフトール航空機モデルの騒音レベル エフトール航空機モデルの準備レベル 主要エフトールシステムのサプライヤランドスケープ

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – リチウム硫黄電池 – 水素燃料電池 副次的技術 – 充電・給油インフラ – シミュレーションと訓練

5.9 ケーススタディ分析 アーチャー・アビエーションは、その能力を都市部の航空モビリティにとどまらず、軍事・防衛用途にも拡大する イーハンは、空港当局や都市計画立案者と協力してバーティポートと自動充電ハブを配備する ボロコプターは、世界各地で複数の試験飛行と実証実験を実施する エアバスのヴァハナ・プロジェクトは、一人乗りの自己操縦型エフトール機に焦点を当てる

5.10 貿易分析 輸入シナリオ 輸出シナリオ

5.11 規制の状況 規制機関、政府機関、その他の組織

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 主要会議・イベント

5.14 エフトール市場:ビジネスモデル

5.15 総所有コスト(TCO)分析

5.16 エフトール航空機の価格分析 地域別の価格分析 エフトール航空機モデルの比較研究

5.17 部品表(BOM)分析

5.18 マクロ経済的展望 導入 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

5.19 技術ロードマップ

産業動向

98

6.1 はじめに

6.2 新たなトレンド 人工知能(AI) ビッグデータ分析 モノのインターネット(iot) サイクロローター エフトール アーバンエアモビリティ エネルギーハーベスティング 騒音低減技術

6.3 サプライチェーン分析

6.4 メガトレンドの影響

6.5 特許分析

6.6 ジェネレーティブAIの影響民間航空におけるジェネレーティブAIの導入

エフトール航空機ハイブリッドリフト技術

110

7.1 導入

7.2 統合翼揚力によるベクトル推力

7.3 部分的プロペラベクタリングによる揚力プラス巡航

7.4 サイクロイド・ローターと翼のハイブリッド

7.5 ハイブリッド・リフトのためのブレードレス推進

エフトール航空機インフラ市場

112

8.1 はじめに

8.2 先進的エアモビリティの急速な導入が市場を牽引するバーティポート

8.3 都市部でのエアモビリティー運用における迅速なターンアラウンドタイムに対する充電ステーションのニーズが市 場を押し上げる

8.4 航空交通管理施設 エフトール航空機の運航が増加し、高度な航空交通管理施設の必要性が高まる。

8.5 整備施設 エフトール航空機事業の急速な拡大により、専門的な整備サービスの需要が高まる。

エフトール航空機市場、リフト技術別

114

9.1 導入

9.2 離陸効率と速度が向上したエフトール機へのベクトル推力需要が市場を牽引

9.3 卓越した航行能力を持つ航空機に対するマルチローター・ニーズが成長を牽引

9.4 機械的ストレスを最小限に抑え、航空機の安全性を高めるリフト・プラス・クルーズのニーズが市場を牽引 エフトール航空機市場(推進力種類別

エフトール航空機市場、推進力タイプ別

120

10.1 導入

10.2 エネルギー貯蔵の進歩が完全電気推進システムの使用を後押し

10.3 航続距離の延長と運用の多様性を求めるハイブリッド電気が成長を後押しする

10.4 航続距離の延長を求める水素電気推進システムの需要が水素電気推進システムの必要性を高める

エフトール航空機市場、システム別

126

11.1 導入

11.2 バッテリー&セル バッテリー化学の進歩がエフトール航空機の性能を高める

11.3 電気モーター/エンジン モーターの効率、出力密度、熱管理の進歩が市場を牽引する

11.4 航空機構造・客室内装品 航空機構造・客室内装品向けの持続可能で効率的な材料の需要が需要を押し上げる。

11.5 航空電子工学 最先端の飛行制御技術へのニーズが成長を押し上げる

11.6 シームレスな都市航空モビリティ・ソリューションに対する需要の高まりが市場を牽引するソフトウェア

11.7 その他のシステム

エフトール航空機市場、運航形態別

131

12.1 導入

12.2 従来から運用されているシステムに対する試験的な規制の選好が成長を押し上げる

12.3 AI、IoT、ARの自律的進歩が自律型EVTOL航空機の需要を促進する

エフトール航空機市場、用途別

136

13.1 導入

13.2 エアタクシー バッテリーと推進技術の進歩が市場のユースケースを牽引:エアタクシー・サービスへのジョビー・アビエーションのエフトール航空機の採用

13.3 エアシャトルとエアメトロ 都市化の進展と交通渋滞の悪化が市場のユースケースを牽引:エアシャトルとエアメトロへのリリウム・ジェッ トの採用

13.4 個人輸送 柔軟でプレミアムな航空モビリティ・ソリューションへのニーズが成長を牽引 使用例:個人輸送用ehang 216航空機の採用

13.5 貨物輸送 電子商取引の急速な拡大がエフトール航空機の利用を促進 使用事例:効率的で持続可能なロジスティクスの実現におけるエルロイ・エアのシャパラルの役割

13.6 需要を押し上げる遠隔地への即時アクセスの必要性 航空救急・医療緊急サービス ユースケース:救急医療サービスにおけるベータ・テクノロジーズのアリア250の採用

13.7 急速かつ効率的な配送サービスへの需要が成長を促進するラストワンマイル配送 ユースケース:ラストワンマイル配送業務におけるイーハンのファルコンの採用

13.8 特殊任務における支援ニーズが特殊なエフトール航空機の需要を促進 使用事例:特殊任務におけるSabrewing社のRhaegalの展開

13.9 その他の用途

エフトール航空機市場、輸送手段別

144

14.1 導入

14.2 収容重量100~1,000kgのエフトール機は、都市部での航空 機動用途に適している。

14.3 1,001~2,000kgの航空機は、都市部の航空機動性が向上し、最大総重量の航空機を必要とするようになった。

14.4 2,000kgを超えると、旅客定員を増やしたエフトール航空機の需要が高まる

エフトール航空機市場、航続距離別

150

15.1 導入

15.2 ≤ 200 km 地域の通勤と都市間移動の増加が成長を押し上げる

15.3 200kmを超えると、地域輸送ニーズが増加し、市場が拡大する。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 6984