市場概要

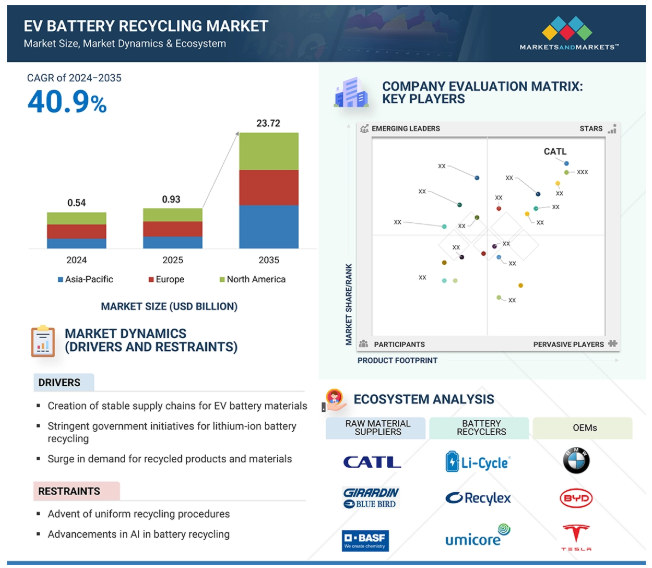

世界の電気自動車用バッテリーリサイクル市場は、金額ベースで2024年に5億4,000万米ドルと推定され、2024年から2035年までの年平均成長率は40.9%で、2035年には237億2,000万米ドルに達すると予測されています。

電気自動車の普及が進み、持続可能な廃棄が必要な使用済み電池の量が増加。世界各国の政府は、廃棄物を削減し、循環型経済を促進するために厳しい規制を導入しており、電池リサイクルの取り組みにインセンティブを与えています。さらに、リチウム、コバルト、ニッケルなどの重要な素材に対する需要の高まりが、採掘への依存を減らし原料供給を確保するためのリサイクルへの投資を促進しています。湿式冶金や直接リサイクルなど、リサイクルプロセスの技術的進歩は効率と費用対効果を改善し、市場の成長をさらに後押ししています。さらに、OEMは持続可能性の目標を達成し、環境への影響を減らすために、クローズドループシステムを積極的に確立しています。

推進要因 EV用電池材料の安定供給チェーンの構築

バッテリー材料の安定したサプライチェーンの構築は、EVバッテリーリサイクル市場の重要な促進要因であり、OEMはこの安定性を促進する上で極めて重要な役割を果たしています。例えば、テスラ(アメリカ)は、リチウム、ニッケル、コバルトを回収するために、レッドウッド・マテリアルズ(アメリカ)などのパートナーとクローズドループのリサイクルプロセスを確立しました。同様に、ゼネラル・モーターズ(アメリカ)は、Li-Cycle社などと提携し、電池材料のリサイクルとUltiumプラットフォーム向けの安定供給を確保しています。さらに、2025年1月、BMWグループ(ドイツ)はSK tes(シンガポール)と提携し、ヨーロッパ全域で高電圧バッテリーのリサイクルを開始しました。このクローズド・ループ・プロセスは、コバルト、ニッケル、リチウムなどの重要な材料を再生し、持続可能性を高め、サプライ・チェーンのリスクを低減します。こうした取り組みは、サプライチェーンリスクを軽減し、持続可能性の目標に沿うもので、原料採掘への依存を減らし、将来のEV生産に必要なリサイクル原料の安定供給を保証するものです。

制約: 限られた回収・リサイクルインフラ

回収・リサイクルインフラが限られているため、EVバッテリーのリサイクル市場は大きな制約を受けています。多くの地域では、使用済みバッテリーの増加に対応するために必要な施設や物流ネットワークが不足しているためです。このギャップは非効率を招き、多くの割合のバッテリーが不適切に廃棄されたり、無期限に保管されたり、より高度なリサイクル能力を持つ国に輸出されたりしています。バッテリーの収集、選別、輸送のためのインフラが不十分なため、特にシステムが未発達または存在しない新興市場では、リサイクルプロセスが妨げられています。比較的強固な枠組みを持つヨーロッパのような先進地域でも、回収目標が達成されないことが多く、プロセスは断片的でコストが高いままです。消費者にとって便利なドロップオフ・ロケーションがないことや、集中施設までバッテリーを輸送するコストが高いことが、市場の成長をさらに制限しています。このようなインフラの欠点に対処しなければ、リサイクル市場はEVの急速な普及に遅れをとり、貴重な材料を回収し、持続可能な循環経済を支える機会を逃すことになります。

機会: 統一されたリサイクル手順の出現

統一されたリサイクル手順の登場は、一貫性のない規制や処理の非効率性といった課題に対処し、EVバッテリーのリサイクル市場に大きなチャンスをもたらします。Journal of Energy Storage誌は、EVの急速な普及と持続可能なエネルギーへのシフトにより、2025年までに世界中で約200万トンのリチウムイオン電池廃棄物が発生すると予測しています。高度なリサイクル技術は、回収、選別、リサイクルのプロセスを合理化し、リチウム、コバルト、ニッケルの回収率を高めることができます。さらに、政府や国際機関は、一貫した環境・安全対策を確保するため、リサイクルプロトコルの標準化を推進しています。この標準化は、循環経済を支え、原材料の安定供給を確保し、環境懸念を緩和するもので、持続可能なバッテリー管理に対する需要の高まりに対応するための市場として位置づけられています。

課題 電池化学の複雑さ

最新のEVでは、リン酸鉄リチウム(LFP)、コバルトニッケル・マンガン(NMC)、アルミニウムニッケル・コバルト(NCA)など、さまざまな化学物質が使用されているため、電池化学物質の複雑さはEV電池リサイクル市場にとって大きな課題となっています。各化学物質は、安全な分解、材料分離、リチウム、ニッケル、コバルトなどの貴重な元素の回収のための特殊なプロセスを必要とします。さまざまな化学物質が存在すると、リサイクル技術の標準化が複雑になり、運用コストが増加し、回収プロセスの効率が制限されます。固体電池やナトリウムイオン電池のような高度な化学物質が出現し、状況はさらに多様化しています。各化学物質は、材料を効率的に回収するために個別のリサイクルプロセスを必要とし、多くの場合、特殊な装置や専門知識が必要となるため、運用コストが増加します。このような多様性は、リサイクル施設とプロセスの標準化も複雑にしています。ある化学に最適化された施設では、別の化学を効果的に扱えない可能性があるからです。その結果、リサイクル業者は物流や技術的な課題に直面することになり、回収時に最大20~30%の材料ロスが発生する可能性があります。

主要企業・市場シェア

予測期間中は乗用車セグメントが優勢に

乗用車セグメントは、調査期間中、EVバッテリーリサイクル市場を支配すると予想されます。厳しい排ガス規制と環境に優しい交通機関に対する消費者の嗜好の高まりに後押しされた電気自動車の急速な普及により、使用済みバッテリーが大量に蓄積されています。電気乗用車に使用されるバッテリーの平均寿命は通常8~12年。EVの増加により使用済みバッテリーが急増し、増大する廃棄物と資源需要を管理するためにリサイクルが必要となっています。OEMはバッテリーのリサイクル会社と提携しており、例えば2024年2月、フォルクスワーゲン・グループ・ユナイテッド・キングダム社(VWG UK Ltd. (VWG UK)は、バッテリーリサイクルの世界的リーダーであるEcobat(アメリカ)と、電気自動車(EV)用バッテリーの回収とリサイクルに関する契約を締結しました。この契約は、VWG UKが循環型エネルギー経済を促進するためのループを閉じるのに役立ち、英国最大の自動車グループが持続可能性を高めるためにできることをすべて行っていることを保証します。このような開発は、市場の成長を促進するでしょう。

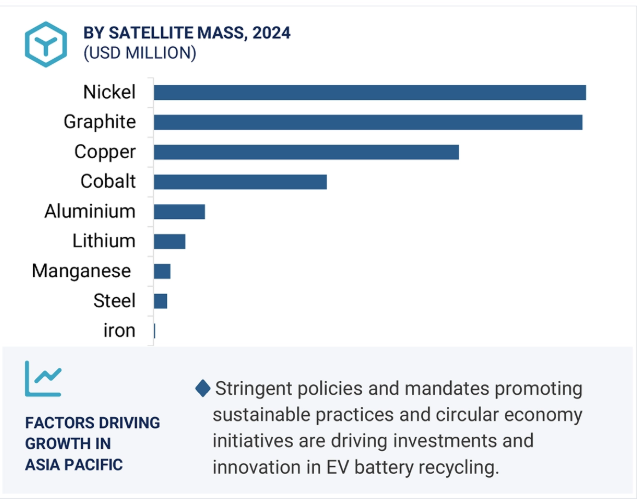

アジア太平洋地域は、電気自動車製造とバッテリー生産における支配的な地位に牽引され、EVバッテリーリサイクル市場で最大の市場シェアを占めています。中国、日本、韓国などの国々には、CATL(中国)、GEM Co. (中国)、SungEel HiTech(韓国)などの大手バッテリー・リサイクル企業があり、高度なリサイクル技術を持ち、循環型経済への取り組みに多額の投資を行っています。特に中国は、環境問題に対処し、資源の安全保障を確保するため、バッテリーのリサイクルを推進する厳しい政府規制の恩恵を受けています。この地域では膨大な数のEV車両が使用済みバッテリーを安定的に生み出し、リサイクル需要をさらに促進しています。ホンダや日産のような企業は、リチウムやコバルトのような重要な材料を効率的に回収するための湿式冶金プロセスなど、高度なリサイクル技術に投資しています。自動車メーカーとリサイクル業者のコラボレーションは、持続可能なサプライチェーンの構築を目指しています。例えば、2024年4月、ボルボ・カーズとCATLは、中国における電気自動車用バッテリーのリサイクルで協力することになりました。中国の電池メーカーは、ボルボの古いバッテリーの材料を使用したバッテリーセルをボルボに供給する予定。さらに、大手電池メーカーとリサイクル業者の存在は、アジア太平洋地域が世界の電気自動車用電池リサイクル市場を支配する能力を高めています。

2024年12月、グレンコアは、リチウムイオン電池資源回収の世界的大手企業であるLi-Cycle Holdings Corp.と共同で、イタリアのポルトヴェスメに新たなハブ施設を開発するための技術的・経済的実現可能性を評価しました。

2024年7月、GEM Co. (Ltd.(QM)と武漢動力電池再生技術有限公司(Power Battery Recycling Co. (Ltd.(パワーバッテリーリサイクル)とグラフェンリチウム(マンガン)鉄リン酸塩材料の工業化技術の共同開発および市場開拓に関する協力協定を締結。

2024年9月、SKテスはオランダにリチウムイオン電池とEV用電池のリサイクル施設を開設。同工場は年間最大10,000トンの電池原料を処理できる設備を備えています。

2024年6月、フォータムは丸紅と、黒鉛リサイクルを中心とした持続可能なリチウムイオンバッテリーリサイクルチェーンを共同で構築するための予備契約を締結し、MoUに調印しました。

EVバッテリーリサイクル市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。EVバッテリーリサイクル市場の主要プレーヤーは以下の通り。

Contemporary Amperex Technology Co., Limited. (China)

GEM Co., Ltd. (China)

Umicore (Belgium)

Glencore (Switzerland)

Fortum (Finland)

【目次】

はじめに

26

研究方法論

31

要旨

45

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- EV用電池材料の安定したサプライチェーンの構築 – リチウムイオン電池のリサイクルに対する政府の厳しい取り組み – リサイクル製品・材料に対する需要の急増 RESTRAINTS- 限られた回収・リサイクルインフラ OPPORTUNITIES- 統一されたリサイクル手順の導入 – 電池リサイクルにおけるAIの進歩 CHALLENGES- 電池化学物質の複雑さ

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 価格分析 平均販売価格(抽出材料別)(2024年 平均販売価格(地域別)(2024年

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 ケーススタディ分析 アングイルがモデル300の再生熱酸化装置を設計して排出を抑制 BMWがレッドウッド・マテリアルと提携し、循環型経済に向けてリチウムイオン電池をリサイクル H1パーバット・プロジェクトが将来の電気自動車需要に対応する電池技術の革新を促進

5.8 電気自動車用バッテリーのリサイクル市場におけるAIの影響

5.9 EV電池製造に関するMNMの洞察

5.10 EV用電池材料の需給に関するMNMの洞察

5.11 EV電池材料の採掘に関するMNMの洞察

5.12 二次電池の再利用再生に関するMNMの洞察

5.13 投資と資金調達のシナリオ

5.14 特許分析

5.15 技術分析 主要技術- 乾式冶金- 湿式冶金- 物理的/機械的リサイクル 補助技術- デジタルツインとシミュレーション 補助技術- 熱分解- 機械的熱力学的リサイクル

5.16 規制の状況

5.17 2025-2026年の主要会議とイベント

5.18 貿易分析

5.19 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

EVバッテリーのリサイクル市場、リサイクルプロセス別

92

6.1 導入

6.2 水冶金

6.3 火炉冶金

6.4 直接リサイクル

6.5 主要インサイト

EV電池リサイクル市場、電池化学別

98

7.1 導入

7.2 リン酸鉄リチウム(LFP)電動モビリティの需要拡大が市場を牽引

7.3 ニッケル・マンガン・コバルト(nmc)高度リサイクルプロセスの採用が市場を牽引

7.4 電気自動車製造の持続可能性を重視するニッケル・コバルト・アルミニウム(NCA) が市場を牽引

7.5 主要な洞察

EV用バッテリーリサイクル市場、自動車種類別

104

8.1 導入

8.2 持続可能な輸送ソリューションに対する乗用車消費者の嗜好が市場を牽引

8.3 使用済みバッテリー管理に関するピックアップトラック政府の規制が市場を牽引

8.4 長距離移動によるトラックのバッテリー劣化が市場を牽引

8.5 バンの循環経済への取り組みが市場を牽引

8.6 使用量増加によるバッテリーリサイクルの必要性が市場を牽引するバス

8.7 電動スクーターとオートバイの急速な普及が市場を牽引する二輪車

8.8 主要な洞察

EVバッテリーのリサイクル市場、抽出材料別

114

9.1 導入

9.2 電気自動車生産の急増が市場を牽引するリチウム

9.3 ニッケル 持続可能な資源管理ソリューションへの需要の高まりが市場を牽引

9.4 採掘慣行に対する倫理的懸念が市場を牽引するコバルト

9.5 マンガン 電池用材料の需要拡大が市場を牽引

9.6 グラファイトは採掘資源への依存度低減が市場を牽引

9.7 天然ボーキサイト埋蔵量の減少が市場を牽引するアルミニウム

9.8 銅は近代的リサイクル施設によるエネルギー消費の削減が市場を牽引

9.9 鉄 電池の生産と廃棄における環境負荷低減の必要性が市場を牽引

9.10 天然資源保護を重視する鉄鋼が市場を牽引

9.11 主要な洞察

…

【本レポートのお問い合わせ先】

レポートコード:AT 8945