市場概要

欧州のエアコンプレッサ市場規模は、2023年に64億6,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.0%で成長すると予測されています。厳しい環境規制と持続可能性の重視の高まりにより、産業界はより環境に優しい機器を採用するようになりました。さらに、多くの産業で自動化とロボット化が進んでおり、これらの用途で使用される空圧システムの動力源としてエアコンプレッサが重要な役割を果たしているため、市場の成長を後押ししています。

エアコンプレッサは、様々な公害防止や排出削減プロセスで使用され、これらの規制への準拠を確実にしています。

ドイツ市場は、エネルギー効率が高く環境に優しい圧縮空気システムに対する需要の高まりなど、様々な要因によって、いくつかのトレンドと発展が見られます。ドイツの企業は、従来のオイル潤滑式コンプレッサに代わる、より効率的で持続可能なオイルフリーエアコンプレッサの採用を通じて、エネルギー消費量とカーボンフットプリントの削減にますます力を入れるようになっています。

ドイツは、ヨーロッパでも有数の自動車市場で、42のエンジン生産工場と組立工場があり、この地域の自動車生産全体の3分の1に貢献しています。同国は、EU加盟国の中でも有数の乗用車生産国であり、2022年には欧州自動車市場の30%以上のシェアを占めました。このような自動車産業のポジティブなシナリオと、高効率エアコンプレッサの導入へのシフト傾向は、予測期間中の市場成長を促進すると予想されます。

このような顧客行動の変化は、同国における急速な技術進歩と研究開発投資の増加によってもたらされます。例えば、コンプレッサ分野で90年以上の経験を持つアルプ・コンプレッサは、オイルフリーエアコンプレッサを提供しています。オイルフリーロータリコンプレッサのALUP Compressor’s OF 75-220HpおよびALUP Compressor’s OF 20-75ラインは、卓越した性能、持続可能性、信頼性を提供すると同時に、全体的な所有コストを最小限に抑えます。

ヨーロッパでは、インダストリー4.0と製造プロセスのデジタル化が顕著なトレンドでした。エアコンプレッサはIoT技術と統合され、遠隔監視と制御が可能になりました。予知保全とデータ分析により、コンプレッサーの性能が向上し、ダウンタイムが短縮され、全体的な運用効率が向上しました。

市場の成長段階は中程度で、成長ペースは加速しています。欧州市場の特徴は、急速な技術進歩による高度なイノベーションです。さらに、企業は欧州市場での地位を強化するため、M&Aや提携といった有機的・無機的な成長戦略を採用しています。

欧州市場は、大手企業によるM&A活動が活発なのも特徴です。このような戦略を採用するのは、市場における自社製品のリーチを拡大し、多様な地域における自社製品・サービスの可用性を高めるためです。

欧州市場もまた、規制当局の監視の目が厳しくなっています。欧州市場では、エネルギー効率と持続可能性が重視されています。より厳しい環境規制と気候変動への懸念が、エネルギー効率の高いエアコンプレッサソリューションの採用を産業界に促しました。メーカー各社は、需要に合わせてコンプレッサ出力を調整することでエネルギー消費を最適化する可変速駆動などの高度な機能を備えたコンプレッサを提供するようになっています。

欧州市場では現在、規制の監視が強化されており、これは同地域における環境への配慮とエネルギー効率の重視の高まりを反映しています。この監視は、エアコンプレッサーのメーカーとユーザーにとって重要な意味を持ち、進化する規制への準拠と環境に優しい技術の採用が必要です。その結果、欧州のエアコンプレッサ業界の企業は、エネルギー効率の高いソリューションに対する需要の高まりに対応しながら、これらの厳しい規制措置に自社の製品と業務を適合させるという課題に直面しています。このような規制の状況は、市場力学を再構築し、欧州のエアコンプレッサ業界における技術革新と持続可能な実践の必要性を強調しています。

欧州のエアコンプレッサ業界は、多様なエンドユーザーの集中を示し、顕著なセクターが需要を牽引しています。製造業は、空気圧ツールと自動化プロセスにエアコンプレッサを活用する主要な消費者として浮上しています。建設業も大きく貢献しており、様々な工具や機械にコンプレッサーを利用しています。医療分野は、医療機器に圧縮空気を利用する特殊な市場を形成しています。

51~250 kWの出力レンジのセグメントが2023年の市場を支配しました。これは、エネルギー効率のレベルを維持しながら、これらの用途の需要を満たすのに十分な出力を提供するためです。さらに、技術の進歩により、この出力範囲ではより小型でエネルギー効率の高いコンプレッサーが開発され、その魅力がさらに高まっています。51~250 kWレンジのエアコンプレッサに関連する適応性、効率、技術革新は、欧州の多くのエンドユーザーに好まれる選択肢として位置付けられ、市場の優位性に寄与しています。

技術の進歩により、このレンジのエアコンプレッサの効率と性能が向上し、電力とエネルギーの節約を求める産業にとって魅力的な製品となっています。ヨーロッパがインフラ整備と製造業の拡大に引き続き注力する中、251~500kWレンジのエアコンプレッサの需要は、ますます複雑化し、エネルギー集約型になる産業プロセスの要件を満たし、堅調な成長が見込まれています。

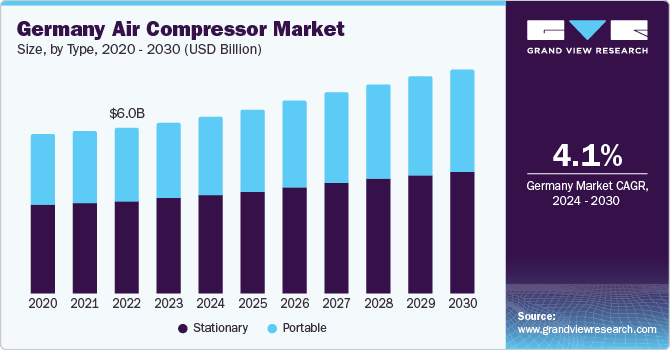

定置型セグメントは、2023年の売上高シェア55.9%で欧州市場をリードしました。定置型エアコンプレッサーの容量は、通常60~240ガロンです。これらのコンプレッサーは、製造工場、産業工場、自動車修理工場での使用に最適です。これらのコンプレッサーの大きなタンクは、空気供給能力が大きく、より多くの空気貯蔵が可能です。これらのコンプレッサは、ガスタービンや化学工場など、困難で複雑な大型作業向けです。これらのエアコンプレッサには、空調制御、ベース取り付け、電動など、さまざまな構成があります。定置型エアコンプレッサは、生産用エアツールや自動車用エアツールに必要な大量の空気を供給します。これらの特長により、今後数年間の需要が見込まれます。

ポータブルエアコンプレッサには、様々なサイズと形状があります。小型モデルは持ち運びが容易ですが、大型モデルには移動用の車輪が装備されています。現場や家庭などの小規模な用途に最適です。ポータブルエアコンプレッサーの効率は、その設計、サイズ、および使用方法によって異なります。最新の技術を採用した小型でメンテナンスの行き届いたエアコンプレッサーは、エネルギー効率が高い傾向にあります。さらに、適切なメンテナンスと正しい使用方法が、エネルギー効率の確保に重要な役割を果たします。これらのコンプレッサーの業界全体での採用を促進する主な要因は、メンテナンスコストの低さ、効率的な運転、改造、既存のエアコンプレッサーのアフターサービスです。

ロータリー/スクリュー製品セグメントは、2023年に最大の市場収益シェアを占めました。低騒音出力、高いエネルギー効率、優れた性能、容易なメンテナンス、中断のない運転といったロータリー/スクリューエアコンプレッサーの特徴は、予測期間中により多くの顧客を引き付け、その結果ロータリー/スクリューエアコンプレッサーの需要が増加すると予想されます。さらに、ロータリー/スクリューエアコンプレッサはコンパクトな設計で、限られたスペースでの設置に適しています。

遠心式エアコンプレッサ製品セグメントは、予測期間中に最も速いCAGRを記録する見込みです。遠心式エアコンプレッサは、高速回転するインペラを使用して空気またはガスを圧縮する動的コンプレッサの一種です。さらに、遠心式エアコンプレッサは、ダウンストリームフィルタやコンプレッサオイルセパレータの交換が不要なため運転コストが削減され、民生用途と産業用途の両方で実行可能な選択肢となります。クリーンでオイルフリーの圧縮空気を必要とする用途では、遠心式エアコンプレッサが適切な選択肢となり、製品の品質とプロセスの完全性が保証されます。

2023年に最大の市場収益シェアを占めたのは、オイル充填潤滑セグメントです。オイル封入式エアコンプレッサは、オイル潤滑式エアコンプレッサとしても知られ、コンプレッサポンプを含む内部コンポーネントの潤滑剤および冷却剤としてオイルを使用します。オイル封入式エアコンプレッサは、クリーンで乾燥したオイルフリーの圧縮空気が厳密な要件ではない、様々な産業用および商業用アプリケーションで一般的に使用されます。これらのコンプレッサーは、空気圧工具の操作、タイヤの空気充填、製造機械の動力、汎用用途の圧縮空気供給などの作業に適しています。

オイルフリー潤滑分野は、予測期間中に最も速いCAGRを記録する見込みです。オイルフリーエアコンプレッサは、これらの用途やその他多くの重要な用途において、製品の品質、プロセスの完全性、環境コンプライアンスを確保する上で重要な役割を果たしています。エネルギー回収とエネルギー効率の重要性が高まり、CO2排出量がさらに削減されるため、製品需要は今後数年間で増加すると予測されます。

2023年には、製造用途分野が最大の市場収益シェアを占めました。製造プロセスでは、空気圧ツールの操作、バルブの制御、機械の動力など、さまざまな用途で圧縮空気が必要とされます。製造部門が拡大するにつれ、圧縮空気の需要も増加しています。さらに、近代的な製造施設では、効率と生産性を向上させるために自動化とロボット工学の導入が進んでいます。

半導体・電子機器用途分野は、予測期間中に最も速いCAGRを記録する見込みです。半導体・電子産業におけるエアコンプレッサーの需要は、チップ製造、ウェハー製造、組立などの様々なプロセスで高品質の圧縮空気が必要とされるため、急速に伸びています。半導体・電子産業では、汚染は製品不良の原因となるため、高純度の圧縮空気が必要です。さらに、半導体製造は、空気の品質が極めて重要な、高度に制御されたクリーンルーム環境で行われます。エアコンプレッサは、空気圧機器への電力供給、プロセスの制御、環境の清浄度の維持など、さまざまな機能のために、清浄で乾燥したオイルフリーの圧縮空気を供給するために使用されます。

2023年には、電動運転モードセグメントが市場をリードしました。電動エアコンプレッサは、さまざまな産業や用途で使用される汎用ツールです。電動エアコンプレッサーの主な推進要因の1つは、そのエネルギー効率です。ガソリンやディーゼルの同等品と比較して、電動コンプレッサはエネルギー効率が高い傾向にあり、長期的なコスト削減につながります。エネルギー効率の高いコンプレッサーは、電力消費を削減し、運転コストを下げるため、エネルギー費用とカーボンフットプリントの削減を目指す企業にとって魅力的です。

予測期間中、内燃機関(ICE)運転モードセグメントが最も速いCAGRを記録すると予測されています。内燃エンジン(ICE)エアコンプレッサは、様々な産業や用途で一般的に使用されており、いくつかの要因がその採用や使用を後押ししています。ICEエアコンプレッサは、ポータブルトレーラーや車両に搭載されることが多く、現場に簡単に持ち運ぶことができます。その機動性により、定置式コンプレッサーが実用的でない用途に最適です。建設、鉱業、農業などの業界では、電源へのアクセスが制限される遠隔地で作業を行うことがよくあります。

2023年の売上高シェアはドイツが35.0%で市場を独占。同市場は、エネルギー効率が高く環境に優しい圧縮空気システムに対する需要の高まりなど、さまざまな要因によっていくつかの傾向と発展が見られます。ドイツの企業は、従来のオイル潤滑式コンプレッサに代わる、より効率的で持続可能なオイルフリーエアコンプレッサの採用を通じて、エネルギー消費量と二酸化炭素排出量の削減にますます注力しています。

フランスは、ヨーロッパ市場で大きな成長が見込まれています。フランスでは、製造・技術、輸送、発電、農業が主要産業となっています。これらの産業は、エアコンプレッサーの積極的なユーザーです。これらの産業の成長は、予測期間中、製品需要にプラスの影響を与えると予想されます。製造業はフランス最大の産業のひとつであり、同国のGDPに大きく貢献しています。また、同国にはエアバス社が独占する大規模な航空宇宙部門があります。経済発展に伴う国内産業の成長は、フランスのエアコンプレッサー市場にプラスの影響を与えると予測されます。

主要企業・市場シェア

市場で事業を展開する主要企業には、BAUER COMP Holding GmbH、アトラスコプコ、KAESER KOMPRESSOREN、ELGiなどがあります。

Bauer Comp Holding GmbHは、世界的なBauer Groupとその関連会社の親会社です。世界の高圧スクリューコンプレッサー市場における主要企業です。同社は、水冷式コンプレッサー、空冷式コンプレッサー、水冷式ブースター、空冷式ブースター、空気ガス処理、貯蔵システム、空気・ガス分配、ガス噴射技術、燃料ガスシステム、スクリューコンプレッサー、リースコンプレッサーなど、幅広い製品を提供しています。さらに、航空宇宙、化学、自動車、エネルギー、食品、石油・ガス、鉱業など幅広い分野に対応しています。

ケーザー・コンプレッサー社は、凝縮水管理システム、フィルター、冷凍式乾燥剤ドライヤー、高速ターボブロワー、ロータリースクリューブロワー、ロータリーローブブロワー、オイルフリーレシプロコンプレッサー、ロータリースクリューコンプレッサーなどの圧縮空気・真空製品を生産しています。

MAT Holding, Inc.、Sullair LLC、FS-ELLIOT CO., LLCは、欧州市場の新興市場参加者の一部です。

Sullair, LLCは、産業用および業務用ロータリースクリューエアコンプレッサーの大手メーカーで、定置式とポータブルの両方を製造しています。同社はミシガンシティでエアコンプレッサーシステムを製造し、サービスを提供するほか、世界中に販売しています。

FS-ELLIOT CO., LLC は遠心式ガスコンプレッサおよびエアコンプレッサを製造。同社の製品ポートフォリオには、乾燥剤式ドライヤ、レギュラス制御システム、カスタム設計コンプレッサ、オイルフリーガスコンプレッサ、遠心式オイルフリーエアコンプレッサなどがあります。1962年に多段式、一体型ギア、オイルフリー遠心式エアコンプレッサを開発した最初の企業です。

ヨーロッパの主なエアコンプレッサ企業

アトラスコプコ

BAUER COMP Holding GmbH

株式会社日立産機システム Ltd.

インガソール・ランド

ケーザー・コンプレッサー

MATホールディング

ハンファパワーシステムズ株式会社

Sullair LLC

斗山ポータブルパワー

サリバン-パラテック社

ELGi

FSエリオット株式会社

ゼンエアテックプライベートリミテッド

フランク・テクノロジーズ・プライベート・リミテッド

オアシス マニュファクチャリング

2023年8月、FS Elliot Co., LLCはP400HPR遠心式エアコンプレッサを発表しました。P400HPRは、改良された機能と卓越した性能であらゆる高圧用途に対応しながら、エネルギー効率と信頼性を保証します。

2023年5月、ELGiはインドのタミル・ナードゥ州に製造施設を開設しました。50,000平方フィートの工場では、480万米ドル以上を投資して、インドの商業船舶、海軍、および産業市場向けに減圧ステーション、最先端の高圧コンプレッサ、ポータブルブリージングエアコンプレッサの生産を開始しました。

2023年4月、アトラスコプコは真空システムとポンプの革新的メーカーであるShandong Bozhong Vacuum Technology Co. 買収した会社は、アトラスコプコの真空技術事業セグメントの産業用真空部門の一部門となりました。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向について分析しています。この調査レポートは、欧州のエアコンプレッサ市場をタイプ、製品、潤滑、最終用途、動作モード、出力範囲、国別に分類しています。

タイプの展望(数量単位;売上高、10億米ドル、2018年〜2030年)

定置式

ポータブル

製品の展望(台数、売上高、10億米ドル、2018年~2030年)

往復動

ロータリー/スクリュー

遠心式

潤滑の展望(台数;売上高、10億米ドル、2018~2030年)

オイルフリー

オイル充填

最終用途の展望(数量ベース、売上高、10億米ドル、2018~2030年)

製造業

食品・飲料

半導体・エレクトロニクス

ヘルスケア/医療

石油・ガス

家電

エネルギー

動作モードの展望(数量単位;売上高、10億米ドル、2018~2030年)

エンジン

内燃機関

出力範囲の見通し(数量ベース、売上高、10億米ドル、2018~2030年)

20 kWまで

21~50 kW

51-250 kW

251~500 kW

500kW以上

各国の見通し(数量ベース、売上高、10億米ドル、2018~2030年)

ドイツ

英国

フランス

スペイン

イタリア

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 欧州エアコンプレッサ市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 集中度と成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料/成分の展望

3.3.2. 製造の展望

3.3.3. 流通の展望

3.4. 技術概要

3.5. 規制の枠組み

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 市場機会分析

3.6.4. 市場の課題分析

3.7. 欧州エアコンプレッサー市場分析ツール

3.7.1. ポーター分析

3.7.1.1. サプライヤーの交渉力

3.7.1.2. 買い手の交渉力

3.7.1.3. 代替の脅威

3.7.1.4. 新規参入による脅威

3.7.1.5. 競争上のライバル

3.7.2. PESTEL分析

3.7.2.1. 政治情勢

3.7.2.2. 経済・社会情勢

3.7.2.3. 技術的ランドスケープ

3.7.2.4. 環境景観

3.7.2.5. 法的景観

3.8. 経済メガトレンド分析

3.9. ケーススタディ

第4章. ヨーロッパの空気圧縮機市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. 欧州の空気圧縮機市場 タイプ別動向分析、2023年および2030年 (億米ドル)

4.3. 定置型

4.3.1. 定置型市場の収益予測および予測、2018年〜2030年 (億米ドル、単位)

4.4. ポータブル

4.4.1. ポータブル市場の売上高推計と予測、2018〜2030年(億米ドル、台数)

第5章. 欧州のエアーコンプレッサー市場 製品の推定と動向分析

5.1. セグメントダッシュボード

5.2. 欧州の空気圧縮機市場 製品動向分析、2023年および2030年(10億米ドル)

5.3. 往復動

5.3.1. 往復動市場の収益予測および予測、2018年〜2030年 (億米ドル、単位)

5.4. ロータリー/スクリュー

5.4.1. ロータリー/スクリュー市場の2018〜2030年の収益予測および予測 (億米ドル、台数)

5.5. 遠心式

5.5.1. 遠心市場の収益予測および予測、2018年~2030年(億米ドル、台数)

第6章. 欧州のエアーコンプレッサー市場 潤滑油の推定と動向分析

6.1. セグメントダッシュボード

6.2. 欧州のエアーコンプレッサー市場 潤滑の動向分析、2023年および2030年 (億米ドル)

6.3. オイルフリー

6.3.1. オイルフリー市場の収益予測および予測、2018年~2030年 (億米ドル、単位)

6.4. オイル充填

6.4.1. オイル充填市場の売上高推計と予測、2018〜2030年(億米ドル、単位)

第7章. 欧州の空気圧縮機市場 用途別推定と動向分析

7.1. セグメントダッシュボード

7.2. 欧州の空気圧縮機市場 用途別動向分析、2023年および2030年(10億米ドル)

7.3. 製造業

7.3.1. 製造業市場の収益予測および予測、2018年〜2030年(億米ドル、単位)

7.4. 食品・飲料

7.4.1. 食品・飲料市場の売上高推計と予測、2018〜2030年(10億米ドル、単位)

7.5. 半導体・エレクトロニクス

7.5.1. 半導体・エレクトロニクス市場の2018年〜2030年の収益予測(億米ドル、台数)

7.6. ヘルスケア/医療

7.6.1. ヘルスケア/医療市場の売上高推計と予測、2018年〜2030年(10億米ドル、単位)

7.7. 石油・ガス

7.7.1. 石油・ガス市場の売上高推計と予測、2018〜2030年(10億米ドル、単位)

7.8. 家庭用電化製品

7.8.1. 家庭用電化製品市場の売上高推計と予測、2018〜2030年(10億米ドル、単位)

7.9. エネルギー

7.9.1. エネルギー市場の売上高推計と予測、2018〜2030年(10億米ドル、単位)

7.10. その他

7.10.1. その他市場の収益予測および予測、2018〜2030年(10億米ドル、単位)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-175-2