市場規模

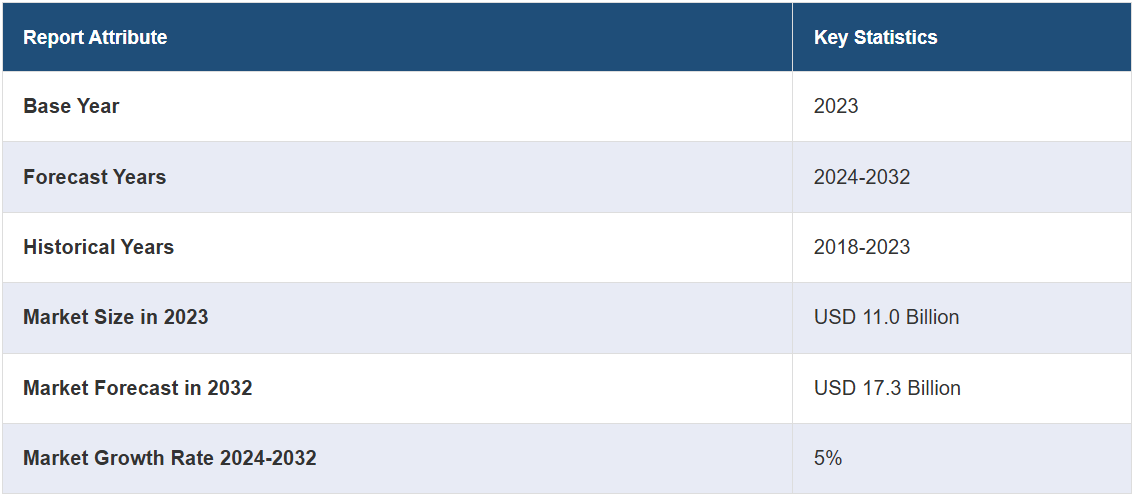

世界のエリスロポエチン製剤市場規模は、2023年に110億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに173億米ドルに達すると予測しており、2024年から2032年の年間平均成長率(CAGR)は5%と予測しています。市場成長の主な要因は、慢性疾患の発生率の増加、長時間作用型製剤を含む医薬品開発の継続的な進展、費用対効果の高い代替品、アクセシビリティの向上、拡大を支えるバイオシミラーの採用率の増加です。

エリスロポエチン(EPO)製剤は、体内のEPO欠乏症を治療するために使用されるエポエチンアルファ、エポエチンベータ、ダルベポエチンアルファなどのさまざまな薬剤から構成されています。これらは、組み換えDNA技術を用いて合成されています。骨髄における赤血球(RBC)の産生を刺激し、体内のヘモグロビンの濃度を調整します。また、体内の赤血球を健康的な量に維持しながら、持久力の向上、疲労の軽減、代謝の増加、筋肉の治癒プロセスの改善を助けます。 貧血、末期腎疾患、ヒト免疫不全ウイルス(HIV)、血液学など、さまざまな疾患の治療に用いられています。 また、EPO製剤は、筋肉への酸素供給量を増加させるため、運動能力や有酸素能力の向上を目的として、スポーツ選手にも使用されています。

エリスロポエチン製剤市場の動向:

慢性疾患の増加

がんや腎臓疾患などの慢性疾患の増加により、エリスロポエチン製剤の需要が高まっています。これらの疾患はしばしば貧血を引き起こし、赤血球レベルの低下を管理する上でエリスロポエチン療法が不可欠となります。特に高齢患者におけるがんの症例が世界的に増加しているため、化学療法による貧血を緩和するエリスロポエチンなどの支持療法の必要性はさらに高まっています。NCBIの記事によると、最も多いのは胃腸(42.1%)および乳がん(17.9%)で、患者の56.8%が進行した段階にあると報告されています。貧血は50.5%にみられ、特に大腸および泌尿生殖器のがんで多くみられました。平均ヘモグロビン値の低下は9.1g/dLで、79%の患者が輸血を必要としました。 貧血の重症度は、特に65歳以上の患者において、高齢、化学療法のサイクル数、慢性疾患と関連していました。 また、慢性腎臓病(CKD)の発生率が増加していることも市場拡大に大きく寄与しており、CKDに伴う貧血の治療にはエリスロポエチン製剤が依然として不可欠です。

医薬品開発における継続的な進歩

バイオ医薬品研究の継続的な進歩により、次世代のエリスロポエチン製剤の開発が進められ、その効果と患者の予後が大幅に改善されています。投与頻度を減らし、より便利な治療スケジュールを提供することで患者のコンプライアンスを向上させる長時間作用型エリスロポエチン製剤の導入は、そうした重要な革新のひとつです。これに加えて、バイオテクノロジー企業は、安全性への懸念に対応するため、副作用の少ないバイオシミラーや新規の赤血球生成刺激因子(ESA)の開発に重点的に取り組んでいます。 これらのイノベーションは、治療の選択肢を改善するだけでなく、価格競争力も高めるため、医療予算が限られている地域でも利用可能となり、エリスロポエチン製剤市場の需要を満たし、世界的な拡大を支えています。

バイオシミラーの普及拡大

市場では、医療費のコスト削減圧力の高まりと、オリジナルの生物学的製剤の特許切れを背景に、バイオシミラーの普及が拡大しています。バイオシミラーは、効果や安全性を損なうことなく、より手頃な価格を実現する代替品として、先進国市場および新興国市場の両方で人気が高まっています。政府や医療制度は、特に医療資源が限られている地域において、治療費の削減を目的にバイオシミラーの使用を積極的に推進しています。この傾向により、エリスロポエチン製剤の市場シェアが大幅に拡大しています。バイオテクノロジー企業がエリスロポエチンバイオシミラーの開発と上市に注力する企業が増え、これらの不可欠な治療法へのアクセスが世界的にさらに拡大しているためです。

エリスロポエチン製剤市場のセグメント化:

IMARCグループは、世界のエリスロポエチン製剤市場レポートの各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、薬物クラス、製品タイプ、用途、エンドユーザーに基づいて市場を分類しています。

薬物クラスの洞察:

生物学的製剤

バイオシミラー

本レポートでは、薬効分類別にエリスロポエチン製剤市場の詳細な内訳と分析を提供しています。これには生物学的製剤とバイオシミラーが含まれます。レポートによると、生物学的製剤が最大のセグメントを占めています。

製品タイプ別洞察:

エポエチン-アルファ

エポエチン-ベータ

ダルベポエチン-アルファ

その他

製品タイプ別のエリスロポエチン製剤市場の詳細な内訳と分析も報告書に記載されています。これには、エポエチンアルファ、エポエチンベータ、ダルベポエチンアルファ、その他が含まれます。報告書によると、エポエチンアルファが最大の市場シェアを占めています。

用途別分析:

血液学

腎臓疾患

癌

その他

用途に基づくエリスロポエチン製剤市場の詳細な内訳と分析も報告書に記載されています。これには、血液学、腎臓疾患、癌、その他が含まれます。報告書によると、腎臓疾患が最大の市場シェアを占めています。

エンドユーザー別分析:

病院

在宅医療

専門クリニック

その他

エンドユーザー別のエリスロポエチン製剤市場の詳細な内訳と分析も報告書に記載されています。これには、病院、在宅医療、専門クリニック、その他が含まれます。報告書によると、病院が最大の市場シェアを占めています。

地域別洞察:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

また、本レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。報告書によると、北米(米国およびカナダ)がエリスロポエチン製剤の最大の市場であった。北米のエリスロポエチン製剤市場を牽引する要因には、エリスロポエチン製剤の承認件数の増加、慢性疾患の研究に対する政府機関によるさまざまなインセンティブの提供、個人におけるがんの有病率の上昇などが含まれていた。

競争状況

本レポートでは、世界的なエリスロポエチン製剤市場における競争状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。以下は、レポートで取り上げた企業の一部です:

Amgen Inc.

Biocon Limited

Dr. Reddy’s Laboratories Ltd.

F. Hoffmann-La Roche AG

Intas Pharmaceuticals Ltd.

Johnson & Johnson

LG Chem Ltd.

Pfizer Inc.

Sun Pharmaceutical Industries Limited

Teva Pharmaceutical Industries Ltd.

これは企業リストの一部であり、完全なリストはレポートに記載されています。

エリスロポエチン製剤市場ニュース:

2023年10月23日:GenexineとPT Kalbe Genexine Biologicsは、インドネシア食品医薬品安全省から、非透析患者の慢性腎臓病による貧血治療のための長時間作用型エリスロポエチン製剤、エフェポエチンアルファ(GX-E4)の承認を取得した。これは、ジェネクシンとKGbioの提携による成果として初めて市場承認を受けた薬剤となります。現時点では非透析患者に対する承認ですが、将来的には透析患者に対する承認も期待されます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のエリスロポエチン製剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 薬効分類別市場

6.1 生物学的製剤

6.1.1 市場動向

6.1.2 市場予測

6.2 バイオシミラー

6.2.1 市場動向

6.2.2 市場予測

7 製品タイプ別市場規模推移

7.1 エポエチンアルファ

7.1.1 市場動向

7.1.2 市場予測

7.2 エポエチンベータ

7.2.1 市場動向

7.2.2 市場予測

7.3 ダルベポエチンアルファ

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場

8.1 血液学

8.1.1 市場動向

8.1.2 市場予測

8.2 腎臓疾患

8.2.1 市場動向

8.2.2 市場予測

8.3 癌

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 在宅医療

9.2.1 市場動向

9.2.2 市場予測

9.3 専門クリニック

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4270