市場概要

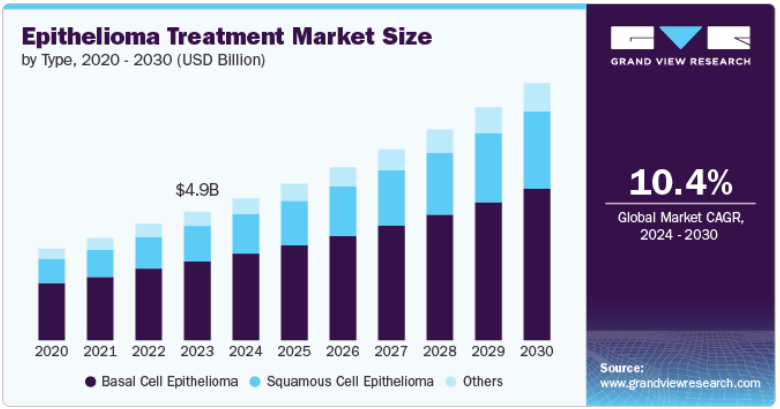

上皮腫治療の世界市場規模は2023年に48.5億米ドルと推定され、2024年から2030年にかけてCAGR 10.4%で成長すると予測されています。この成長の原動力は、皮膚がんの罹患率の上昇、治療オプションの継続的な進歩、早期発見に関する一般市民の意識の高まり、政府の支援政策です。米国癌協会(ACS)の推計によると、米国では基底細胞および扁平上皮の皮膚癌が年間約540万件診断されており、これらの疾患による医療負担の大きさが浮き彫りになっています。米国におけるこれらのがんによる年間死亡者数は2,000~8,000人で、死亡原因としては扁平上皮がんが多くなっています。

この市場の最も大きな原動力は、基底細胞癌(BCC)や扁平上皮癌(SCC)を含む上皮腫を含む皮膚癌の世界的な発生率の増加です。これらの非黒色腫皮膚がんは、世界的に最も一般的な悪性腫瘍のひとつです。罹患率の増加は、ライフスタイルや環境要因の変化による紫外線(UV)への曝露の増加など、いくつかの要因に起因しています。世界保健機関(WHO)と国際労働機関(ILO)が2023年11月に発表したシステマティック・レビューによると、太陽紫外線に職業的にさらされている人は、この職業的危険にさらされていない人に比べて、非黒色腫皮膚がんを発症するリスクが60%高いことが明らかになりました。

また、医療技術の大幅な進歩や新たな治療法の開発も市場を牽引しています。免疫療法、標的療法、光線力学的療法などの革新的な治療法は、皮膚がんの治療に革命をもたらしました。免疫療法は有望な結果を示しており、ペムブロリズマブ(キイトルーダ)やニボルマブ(オプジーボ)のような薬剤は、がん細胞と戦うために身体の免疫システムを利用することにより、進行した皮膚がんの治療に使用されています。また、早期上皮腫の治療に有効な光線力学的療法(PDT)や凍結療法など、侵襲性の低い治療法の開発により、患者が利用できる治療選択肢の幅が広がっています。これらの進歩は患者の予後を改善し、上皮腫治療に対する全体的な需要を増加させ、市場の成長に拍車をかけています。

さらに、皮膚がんに対する一般市民の意識の高まりが、皮膚科学、特に早期発見と治療の選択肢における進歩を大きく後押ししています。ダーモスコピーやデジタル画像診断システムのような非侵襲的診断ツールの需要は、大規模な健康キャンペーンや教育プログラムによって培われた一般市民の意識の高まりによって急増しています。これらのイニシアチブは、長時間の日光浴のリスクと早期発見の重要性を強調する上で重要な役割を果たし、診断率の向上と治療オプションの市場拡大につながりました。皮膚がん財団や米国皮膚科学会のような団体は、定期的な皮膚のチェックや日焼け止めの使用などの予防措置を推進する上で極めて重要であり、上皮腫の予防と治療への取り組みをさらに後押ししています。

ペムブロリズマブ(キイトルーダ)やニボルマブ(オプジーボ)などの免疫療法薬は、がん細胞を標的として身体の免疫システムを効果的に活用することで、進行した上皮腫の治療に成功しています。さらに、ダーモスコピーやデジタル画像のような非侵襲的診断ツールの革新により、早期発見が改善され、より効果的な治療につながっています。2023年11月、Almirall S.A.とAbsci Corporationの注目すべき提携は、イノベーションに対する業界のコミットメントを浮き彫りにしました。この提携は、慢性的な皮膚疾患に対するAI設計の治療法を開発することを目的としており、Almirall社の皮膚科領域における専門知識とAbsci社の先進的な統合創薬プラットフォームを組み合わせることで、患者に革新的な治療法を提供できる可能性があります。

上皮腫治療市場は、ダイナミックで急速に進化する性質を示すように、高いレベルのM&A(合併・買収)を経験してきました。大手製薬会社は、最先端技術へのアクセスを獲得し、皮膚がん治療薬のポートフォリオを拡大するために、中小のバイオテクノロジー企業を買収するケースが増えています。例えば、2022年7月、リジェネロン・ファーマシューティカルズ・インクはサノフィのリブタヨ(セミピリマブ)株を買収。この買収によりリジェネロンは、自社の研究所で創製されたパイプライン医薬品の開発、製造、商品化に関する独占的な世界的権利を獲得しました。この戦略的な動きは、効果的な上皮腫治療薬に対する需要の高まりに対応する必要性から、統合の傾向を強調するものです。市場が成長を続ける中、M&A活動は引き続き技術革新と事業拡大の重要な原動力になると予想されます。

規制の枠組みは、新しい治療法の承認、価格設定、および利用しやすさを形成することにより、上皮腫治療市場に大きな影響を与えます。優先審査(Priority Review)や画期的治療薬(Breakthrough Therapy)の指定などの迅速審査プログラムは、セミプリマブ(Libtayo)のような革新的な治療薬をより早く市場に投入するのに役立っています。同様に、欧州医薬品庁(EMA)は、アンメット・メディカル・ニーズに対応する治療薬に対して迅速承認を提供しています。しかし、これらの規制は、安全性と有効性を確保するために、厳しい臨床試験基準と市販後調査も義務付けています。

市場は、アジア太平洋、中南米、中東などの新興地域で大きく拡大しています。これは、紫外線曝露の増加、高齢化、ライフスタイルの変化に関連した皮膚がん患者の増加によるものです。革新的な治療法の採用を促進し、治療へのアクセスを改善する上で、政府の取り組みが重要な役割を果たしています。例えば、サンスマート・ビクトリア州は2024年4月、オーストラリアのベンディゴで新しい皮膚がん啓発キャンペーンを開始しました。ビクトリア州保健省が資金を提供し、ロドン・マリー地域で8週間にわたって行われるこのキャンペーンでは、早期発見の重要性を強調し、住民に皮膚の変化を観察し、速やかにGPに相談するよう促しています。ほとんどの皮膚がんは、早期に発見されれば効果的に治療できるため、早期発見が重要です。

2023年には、疾患有病率の高さと治療オプションの継続的な進歩により、基底細胞上皮腫セグメントが60.0%以上の最大シェアを占めました。基底細胞上皮腫の一種である基底細胞癌(BCC)は、世界的に最も一般的な皮膚癌です。2022年5月にNational Library of Medicinesが発表した研究によると、BCCは非黒色腫皮膚がん症例の約80%~85%を占めており、公衆衛生に大きな影響を与えることが強調されています。環境の変化や生活習慣による紫外線照射量の増加もあり、皮膚がん患者の増加は、BCCに対する治療法の開発・改良に大きな焦点を当てる結果となっています。標的療法や免疫療法といった最近の技術革新は、治療効果を高めています。vismodegib(Erivedge)やsonidegib(Odomzo)のような薬剤は、進行BCCに対する重要な治療薬として登場し、BCCの増殖に重要なヘッジホッグシグナル伝達経路を標的とする治療法の進歩を示しています。

扁平上皮癌セグメントは、罹患率の増加、治療オプションの進歩、認知度の高まりに牽引され、予測期間中のCAGRが11.8%と最も速い。皮膚癌財団によると、扁平上皮癌(SCC)はメラノーマ以外の皮膚癌の中で2番目に罹患率が高く、米国だけで年間約180万症例が診断されています。SCCの罹患率の増加は、紫外線曝露の増加と高齢化が原因であり、両者とも罹患率の増加、ひいては治療市場の拡大に寄与しています。セミピリマブ(リブタヨ)のような薬剤の登場は、進行SCCの治療状況を一変させました。抗PD-1モノクローナル抗体であるセミピリマブは、進行SCC患者の生存率の延長やQOLの改善など、大きな臨床的利益をもたらすことが実証されています。

ヘッジホッグ経路阻害剤セグメントは、2023年に40.0%を超える最大の売上シェアを確保しました。この隆盛は、基底細胞がん(BCC)の治療におけるこれらの阻害剤の有効性、皮膚がんの罹患率の増加、薬剤開発における最近の重要な進歩によるものです。ヘッジホッグシグナル伝達経路は細胞の成長と分化に不可欠です。ヘッジホッグシグナル伝達経路の調節異常は、多くの場合PTCH1またはSMO遺伝子の変異によるもので、BCCの発症における重要な因子です。このような場合、この経路の異常な活性化は制御不能な腫瘍増殖につながります。そのため、この経路を標的とすることがBCC治療の中心的戦略となっています。vismodegib(Erivedge)やsonidegib(Odomzo)のような薬剤は、この経路の成分を特異的に阻害し、腫瘍の大きさと進行を効果的に抑制します。

免疫チェックポイント阻害剤は、予測期間中に12.5%のCAGRを達成すると予想されています。この予測成長は、治療効果への変革的な影響、臨床承認の増加、適応症の拡大など、いくつかの重要な要因によってもたらされます。ペムブロリズマブ(キイトルーダ)やニボルマブ(オプジーボ)などの免疫チェックポイント阻害剤は、がん細胞を攻撃する免疫系の能力を抑制するタンパク質を標的とすることで、がん治療に革命をもたらしました。これらの阻害剤は、PD-1やPD-L1のような免疫チェックポイントタンパク質を阻害することにより、がん細胞を認識し破壊する免疫系の能力を高めます。

2023年には、病院薬局セグメントが上皮腫治療薬市場を支配し、52.0%以上の大幅な売上シェアを獲得しました。この主導的地位は、包括的ケアの提供における病院薬局の重要な役割と、複雑な症例の普及に起因しています。病院薬局は、特に専門的で高コストの治療が必要な場合に、複雑で進行した上皮腫の症例を管理する上で極めて重要です。これらの薬局は、標的治療薬や免疫チェックポイント阻害薬のような高度な治療薬の投与に対応できる設備が整っており、多くの場合、専門的な保管、準備、モニタリングが必要です。例えば、セミプラマブ(リブタヨ)やビスモデギブ(エリベッジ)のような薬剤は、進行した上皮腫の症例に使用され、病院薬局が管理するのに適した正確な取り扱いと投与プロトコルを必要とします。

オンライン薬局、専門薬局、診断・検査サービスプロバイダーなどのその他のセグメントは、予測期間中に13.3%という高いCAGRを達成すると予想されています。オンライン薬局は、ヘルスケアにおける利便性とアクセシビリティに対する消費者の嗜好の高まりにより急速に拡大しています。デジタルヘルスプラットフォームや遠隔医療の台頭により、遠隔地からの診察が容易になり、上皮腫の治療薬を含む医薬品へのアクセスが容易になりました。このような医薬品の電子商取引へのシフトは、スマートフォンとインターネット接続の幅広い普及によって支えられており、患者は自宅から効率的に治療を管理できるようになっています。さらに、専門薬局は、複雑で高コストの薬剤を管理し、個別化されたケアを提供する上で重要な役割を担っているため、大きな成長を遂げています。これらの薬局は、投薬管理、患者教育、医療提供者との連携など、標的治療や免疫療法のような高度な上皮腫治療に不可欠なサービスを提供しています。

北米の上皮腫治療市場は、皮膚がんの罹患率が高く、医療インフラが整備されていることが主な要因となって、大きな成長を遂げています。米国皮膚科学会によると、2024年に米国で新たに診断されるメラノーマは推定200,340例で、そのうち99,700例が非浸潤性(in situ)、100,640例が浸潤性であると予想されています。基底細胞がん(BCC)および扁平上皮がん(SCC)の有病率は特に高いままであり、広範囲に及ぶ紫外線曝露と高齢化によって悪化しているため、この地域では高度な治療オプションに対する需要が高まっています。

米国の上皮腫治療市場は、非黒色腫皮膚癌の有病率の高さを反映し、先進治療に対する強い需要と新薬承認の着実な流入が特徴です。皮膚がん財団によると、米国では毎日推定9,500人が皮膚がんと診断されており、効果的な治療法の必要性が高まっています。この地域の規制環境は特に良好で、FDAの迅速承認プログラムにより、最先端の治療法への迅速なアクセスが可能となっています。さらに、個別化医療や精密腫瘍学が重視されるようになっており、これらのアプローチは患者により的を絞った効果的な治療選択肢を提供するため、市場の成長をさらに促進しています。

欧州における上皮腫治療は、皮膚がんの罹患率の上昇と強固な医療インフラに後押しされ、大きな成長を遂げています。基底細胞癌(BCC)は、ヨーロッパ系の人々の間で顕著に流行しており、米国国立癌研究所(National Cancer Institute)の報告によると、その生涯リスクは30%にも上ります。ドイツ、フランス、英国のような国々は、先進的な治療法と最先端技術の導入で世界をリードしています。

英国の上皮腫治療市場は、国民保健サービス(NHS)が提供する広範な保険と、がん研究や治療に対する重点的な取り組みの恩恵を受けています。基底細胞がん(BCC)を含む皮膚がんの罹患率の上昇や、免疫チェックポイント阻害薬や標的治療薬などの先進治療の開発により、市場は拡大しています。Cancer Research UKの報告によると、年間約17,500人が新たに皮膚がんを発症しています。NICE(National Institute for Health and Care Excellence:国立医療技術評価機構)のガイドラインやさまざまながん研究プログラムなどの政府の取り組みは、革新的な治療へのアクセスを強化し、患者の転帰を改善する上で重要な役割を果たしています。

ドイツの上皮腫治療市場は、確立された医療制度とがん研究に対する政府の積極的な支援によって強く支えられています。皮膚がんの罹患率の高さと治療における最近の進歩が市場拡大に拍車をかけています。ドイツ連邦放射線防護局の統計によると、毎年30万人以上が新たに皮膚がんと診断され、4,000人以上が死亡しています。

アジア太平洋地域の皮膚上皮腫治療市場は、紫外線被曝量の増加やライフスタイルの変化による皮膚がんの増加により、急速に拡大しています。皮膚がん財団によると、アジア人の皮膚がんは全がんの約2~4パーセントを占めています。日本、オーストラリア、韓国などの国々では、先進的な治療や診断技術の導入が著しく伸びています。この地域では、がん治療とがんに対する認識を向上させるための政府の取り組みが増加しています。

インドの上皮腫治療市場は、皮膚がん罹患率の上昇と医療アクセスの向上により、急速な成長を遂げています。皮膚がんに対する意識の高まり、治療オプションの進歩、診断技術の向上などの要因がこの成長に寄与しています。国家がん対策プログラムのような政府のイニシアチブは、がん治療を強化し、効果的な治療へのアクセスを提供することを目的としています。また、新規治療法の導入やがん治療センターの増加も市場の追い風となっています。

オーストラリア上皮腫治療市場は、皮膚がんの罹患率の上昇と医療技術の進歩に大きな影響を受けています。ニューサウスウェールズ州がん協議会(Cancer Council NSW)によると、オーストラリアは世界的に見ても皮膚がんの罹患率が高い国のひとつであり、オーストラリア人の約3分の2が生涯のうちに何らかの皮膚がんと診断されると予想されています。特に基底細胞癌(BCC)や扁平上皮癌(SCC)など、非黒色腫皮膚癌が最も多く診断されています。これらの疾患に対しては、年間100万件以上の治療が行われています。

ラテンアメリカの上皮腫治療市場は、皮膚がん罹患率の上昇と医療インフラの改善により拡大しています。ブラジルやメキシコなどの国々では、先進的な治療オプションや診断技術の導入が進んでいます。がん治療の改善を目的とした政府の取り組みや国民の意識向上キャンペーンが市場の成長を促進しています。

ブラジルの上皮腫治療市場は、皮膚がんの罹患率の高さと医療アクセス改善への関心の高まりが原動力となっています。皮膚がんの罹患率は、治療オプションや診断技術の進歩と相まって、市場成長に拍車をかけています。ブラジル国立がん研究所(INCA)プログラムなどの政府のイニシアチブは、がん研究を支援し、治療の有効性を高めています。認知度の向上、医療インフラの改善、新しい治療法の導入などが市場の急速な拡大に寄与しています。

中東・アフリカの上皮腫治療市場は、皮膚がん罹患率の増加と医療制度の進歩により大幅に拡大しています。その要因としては、紫外線曝露量の増加、ライフスタイルの変化、医療インフラの改善などが挙げられます。政府の取り組みや投資により、先進的な治療法の普及が進んでいます。国立がん研究所によると、アルビニズムはアフリカ系の人々の皮膚がんの顕著な危険因子です。ナイジェリアにおける皮膚がんの診断では、62%が扁平上皮がん(SCC)、16%がメラノーマ、8%が基底細胞がん(BCC)であることが明らかになっています。

サウジアラビアの上皮腫治療市場は、先進的な治療に対する需要の高まりとがん治療への関心の高まりが特徴です。皮膚がんの有病率の高さと治療・診断技術の進歩が市場成長の原動力となっています。医療インフラの改善、がん研究の支援、がん専門センターの設立に対するサウジアラビア政府の取り組みが、市場の成長に寄与しています。

主要企業・市場シェア

上皮腫治療薬市場は、複数の大手製薬企業によって支配されており、これらの企業は合計で大きな市場シェアを占めています。これらの大手製薬企業は、広範な研究開発活動を通じて地位を確立し、その結果、革新的な治療オプションを導入しました。また、戦略的提携、合併、買収を通じて製品ポートフォリオを拡大しました。

上皮腫治療市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、業界のトレンドを決定しています。

Bristol-Myers Squibb

Merck & Co., Inc.

Novartis AG

Amgen Inc.

Pfizer Inc.

Sanofi

Johnson & Johnson

F. Hoffmann-La Roche AG

2024年7月、マルチチュード・セラピューティクス社が開発したMT-116は、基底細胞がんを対象とした第I相試験を発表し、その他、非小細胞頭頸部がん、大腸がん、皮膚がんなど、様々ながんを対象に研究が進められています。MabArray技術を用いて作製されたこの抗体薬物複合体は静脈内投与されます。

治療の展望(売上高、百万米ドル、2018年~2030年)

基底細胞上皮腫

扁平上皮腫

その他の上皮腫

薬剤クラスの展望(売上高、百万米ドル、2018年~2030年)

ヘッジホッグ経路阻害剤

免疫チェックポイント阻害剤

化学療法剤

その他

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

病院薬局

小売薬局

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 医薬品クラス

1.2.3. 流通チャネル

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.3.1. 一次調査

1.4.4. 一次調査の詳細

1.4.4.1. 北米における一次インタビューのデータ

1.4.4.2. 欧州での一次インタビューデータ

1.4.4.3. アジア太平洋地域の一次インタビューデータ

1.4.4.4. 中南米における一次面接データ

1.4.4.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. 薬剤クラス

2.2.3. 流通チャネル

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 上皮腫治療市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 皮膚がん罹患率の上昇

3.2.1.2. 治療法の選択肢の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 治療費の高騰

3.2.2.2. 厳しい規制当局の承認

3.3. 上皮腫治療市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 上皮腫治療市場 タイプ別推定と動向分析

4.1. 上皮腫治療の世界市場 タイプ別ダッシュボード

4.2. 上皮腫治療の世界市場 タイプ別動向分析

4.3. 上皮腫治療の世界市場:タイプ別売上高

4.4. 基底細胞上皮腫

4.4.1. 基底細胞上皮腫市場の2018〜2030年の推定と予測(USD Million)

4.5. 扁平上皮腫

4.5.1. 扁平上皮上皮腫市場の2018~2030年の推定と予測(USD Million)

4.6. その他の上皮腫

4.6.1. その他の上皮腫市場の2018~2030年の推定と予測(USD Million)

第5章 その他の上皮腫 上皮腫治療市場 薬剤クラスの推定と動向分析

5.1. 上皮腫治療の世界市場 薬剤クラスダッシュボード

5.2. 上皮腫治療の世界市場 薬剤クラスの動向分析

5.3. 上皮腫治療の世界市場:薬剤クラス別収益(百万米ドル)推計および予測

5.4. ヘッジホッグ経路阻害薬

5.4.1. ヘッジホッグ経路阻害剤市場の2018〜2030年までの推定と予測(USD Million)

5.5. 免疫チェックポイント阻害薬

5.5.1. 免疫チェックポイント阻害薬市場の2018~2030年の推定と予測(USD Million)

5.6. 化学療法剤

5.6.1. 化学療法剤市場の2018~2030年の推定と予測(USD Million)

5.7. その他

5.7.1. その他市場の2018~2030年の推定と予測(USD Million)

第6章. 上皮腫治療市場 流通チャネルの推定と動向分析

6.1. 上皮腫治療の世界市場 流通チャネルダッシュボード

6.2. 上皮腫治療の世界市場 流通チャネルの動き分析

6.3. 上皮腫治療の世界市場:流通チャネル別収益(百万米ドル)推計および予測

6.4. 病院薬局

6.4.1. 病院薬局市場の2018〜2030年までの推定と予測(USD Million)

6.5. 小売薬局

6.5.1. 小売薬局市場の2018~2030年の推定と予測(USD Million)

6.6. その他

6.6.1. その他市場の2018~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-446-0