市場概要

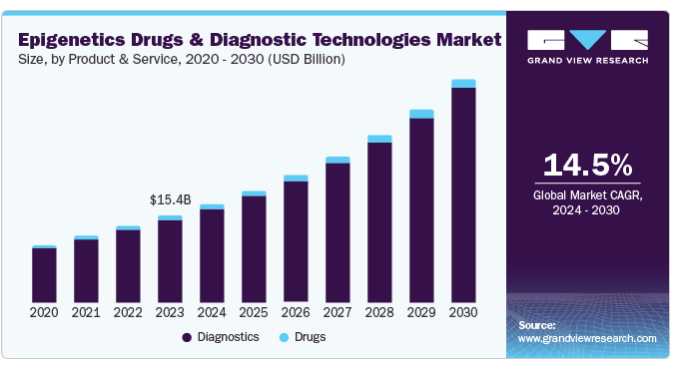

エピジェネティクス医薬品・診断技術の世界市場規模は、2023年に154億米ドルと評価され、2024年から2030年までの年平均成長率は14.5%と予測されています。この成長は、糖尿病や肥満などの生活習慣病に起因しており、また、皮膚細胞、肝細胞、脳細胞における早期癌やその他の珍しい差異のスクリーニングにも使用されています。さらに、中枢神経系(CNS)疾患のような慢性疾患の有病率の上昇や強化製品の導入により、成長はさらに後押しされます。

エピジェネティクスの研究は、ヘルスケアの専門家や研究者に、健康や病気に影響を与える分子プロセスに関する貴重な洞察を提供し、重篤な障害の予防や早期発見、より的を絞った治療につながります。さらに、世界中で中枢神経系疾患、アルツハイマー病、ハンチントン病、統合失調症、自閉症、双極性障害に関連する慢性疾患の発生が増加しているため、薬剤研究や開発におけるエピジェネティクスのユーティリティが高まり、積極的な需要が高まっています。さらに、低毒性という特徴から、治療改善のために他の薬剤と併用することも可能です。

高度なエピジェネティック研究と精密医療の需要との間のこの相互作用は、エピジェネティック医薬品および診断の市場を煽る、新しいエピジェネティック診断方法および技術の形成を促進します。研究の進歩に伴い、エピジェネティックな洞察を導入することで、個別化医療サービスの進化と患者の転帰の改善が確実になります。さらに、癌の有病率の増加は、主にエピジェネティクスの分野における診断手順の大幅な改善を促しました。

診断製品およびサービスが市場を支配し、2023年には94.9%の最大収益シェアを占めました。これは、慢性疾患および癌の有病率の増加、技術の進歩、高齢者人口の増加に起因しています。さらに、診断技術は試薬、キット、機器、酵素、サービスなどさまざまなセグメントに分類されます。試薬はエピジェネティック診断の進歩に重要な役割を果たし、技術革新を促し、診断技術の能力を拡張するため、優位性を維持すると予想されます。さらに、技術の進歩や個別化医療に対する需要の高まりは、エピジェネティックな状態の変化や遺伝子発現の研究に不可欠であるため、試薬の必要性をさらに高めています。さらに、企業間の戦略的提携がこの分野の技術革新と製品開発を後押ししています。

医薬品は予測期間中CAGR 10.9%で成長する見込み。これにはヒストン脱アセチル化酵素(HDAC)阻害剤とDNAメチルトランスフェラーゼ(DNMT)阻害剤が含まれ、エピジェネティクス医薬品・診断市場、特に癌治療において重要です。HDAC阻害剤は、ヒストン蛋白質からのアセチル基の除去を最小限に抑え、より正確なクロマチン構造と遺伝子発現の増加をもたらします。これは、がん細胞内のがん抑制遺伝子を再活性化する上で重要。

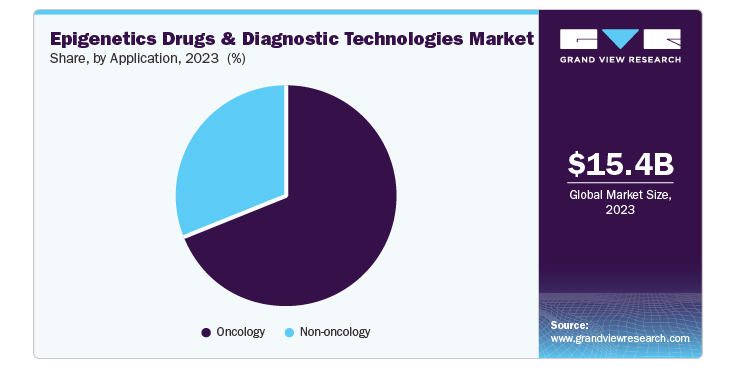

世界中の人々の間で癌の有病率が高く、癌に関連した死亡者数が急増しているため、2023年には癌領域が市場をリードし、69.1%の最大売上シェアを占めました。しかし、がんは臨床的意義が非常に高い疾患であり、医学研究が重点的に行われています。したがって、腫瘍学とエピジェネティクスの連携は、診断の進歩を後押しし、がんと診断された患者の精密治療のシナリオに影響を与えるために存続しています。さらに、エピジェネティクスは、正常な機能のために影響を受けた遺伝子の回復を保証する癌治療のための見通しを持っています。

非腫瘍学アプリケーションは、予測される数年間でCAGR 15.5%で成長する見込みです。この成長の原動力は、民間組織やバイオ製薬企業によって開始された厳格な研究開発プログラムです。さらに、エピジェネティックな変化は、代謝疾患、神経変性疾患、感染症を含む多くの非オンコロジー疾患の基盤となっています。さらに、エピジェネティクスによる応用は、アルツハイマー病、パーキンソン病などの神経疾患を含んでいます。がん以外の疾患別適応症におけるエピジェネティクスの利用が増加していることが、このセグメントの成長をさらに後押ししています。

北米のエピジェネティクス医薬品・診断技術市場は世界市場を支配し、2023年には41.5%の最大の収益シェアを占めました。北米は、将来的な成長、個別化医療に対する意識の高まり、医療分野への投資の増加により、さらなる成長が見込まれています。この地域は、大手製薬会社、学術機関の存在、有利な償還政策により市場を支配しており、市場成長とエピジェネティクス医薬品・診断技術市場シェアを高めています。

アメリカのエピジェネティクス医薬品・診断技術市場は北米市場を支配し、2023年には87.3%の最大収益シェアを占めました。がん治療やその他の疾患に対するエピジェネティックなニーズの高まりが、同国におけるエピジェネティック医薬品・診断技術の導入を後押ししています。さらに、北米の膨大な患者人口と、がん、糖尿病、心血管障害を含む慢性疾患の頻度の上昇が相まって、正確でタイムリーな診断ツールに対する大きな需要が生まれています。

アジア太平洋地域のエピジェネティック医薬品・診断技術市場は、予測期間中に15.7%のCAGRで成長すると予測されています。慢性疾患の罹患率の高さとエピジェネティクス分野における技術開発が、アジア太平洋地域を牽引する主な要因になりそうです。

中国のエピジェネティック医薬品および診断技術市場は、疾患に対する意識の高まりと早期診断が原動力となっています。企業は同時に技術革新にも注力しています。学術機関、製薬会社、診断技術間のパートナーシップが、市場を牽引するイノベーションを育んでいます。

継続的な研究プロジェクトに対する政府からの資金援助、充実した医療施設、継続的な高齢者人口の増加が、インドを牽引する要因のひとつです。同地域は肝臓癌と胃癌の発生率が最も高く、前立腺癌は主要な男性癌の1つとなっています。

ヨーロッパのエピジェネティック医薬品・診断技術市場は、予測期間中に大きく成長する見込みです。老年人口の増加、より活動的なライフスタイル、技術革新が、質の高い治療を求める人々によって牽引される市場の成長につながりました。

ドイツのエピジェネティック医薬品・診断技術市場は、がんの有病率、早期診断に対する人々の意識の高まり、医療インフラの台頭により、欧州市場をリードしています。さらに、癌やその他の慢性疾患の有病率の高さ、高齢者人口の増加が市場拡大の主な要因となっています。国際ヒトエピゲノムコンソーシアム(IHEC)、米国国立がん研究所(NCI)、米国国立衛生研究所(NIH)などの組織も、エピジェネティクス分野の研究・製品開発のための資金援助を継続的に行っています。

英国のエピジェネティック医薬品・診断技術市場は、予測期間中に大きく成長する見込みです。この成長の原動力となるのは、患者の負傷とその重症度であり、多くの場合、複数の骨折や神経・軟部組織の損傷を伴います。エピジェネティック診断技術は、癌を含む疾患の早期発見のための重要なツールです。医薬品製造に関する課題は残っていますが、スクリーニング技術の革新と高齢者人口の増加が引き続き市場拡大の原動力となっています。従って、エピジェネティクス医薬品・診断技術市場は、予測数年間で大幅な成長が見込まれています。

主要企業・市場シェア

エピジェネティクス医薬品・診断技術市場の主要企業としては、Hoffmann-La Roche Ltd.、Thermo Fisher Scientific Inc.、エーザイ株式会社、Novartis AG、ELEMENT BIOSCIENCES、Cantata Bio、Illumina, Inc.などが挙げられます。これらの企業は市場に参入しており、業界での競争力を得るために継続的な開発と技術革新に注力しています。

Roche の名で知られる Hoffmann-La Roche Ltd.は、代謝性疾患治療薬、ウイルス性疾患治療薬、がん治療薬などの医薬品および診断ソリューションを開発する研究開発型のヘルスケア企業です。同社は、生命を変える医薬品を開発し、世界中に医療のブレークスルーを提供することに尽力しています。

サーモフィッシャーサイエンティフィック サーモフィッシャーサイエンティフィック社は、ライフサイエンスおよび臨床研究企業で、世界をより健康にするためのツールや技術を提供しています。同社の製品ポートフォリオには、実験用品、実験装置、臨床・診断製品、化学薬品、その他ヘルスケア製品が含まれます。

エピジェネティクス医薬品・診断技術市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

Eisai Co., Ltd.

Novartis AG

ELEMENT BIOSCIENCES

Cantata Bio

Illumina, Inc.

Promega Corporation.

Abcam Limited.

Merck KGaA

2024年2月、Element Biosciences社とDNAnexus社は、Element社のAVITIシステムからDNAnexusアカウントへのダイレクトデータストリーミングを可能にすることにより、マルチオミクス解析を強化するための協業を発表しました。この統合は2024年第1四半期に開始され、AVITIの高度なシーケンス機能とDNAnexusの安全な解析プラットフォームが組み合わされます。主な機能には、合理化されたデータ転送と迅速な洞察のための自動化されたワークフローが含まれ、ライフサイエンス分野のユーザーのためにゲノム研究の効率と柔軟性を向上させるというコミットメントを示しています。

2024年5月、ノバルティスAGは、がん治療のための新規ラジオリガンド治療薬(RLT)の開発・改良を目的とするバイオテクノロジー企業であるマリアナ・オンコロジーの買収に関する契約を締結し、十分な患者ニーズを提供しました。さらに、これによりノバルティスのRLTパイプラインが強化され、同社の研究インフラと臨床供給能力が拡大し、同社の戦略的優先事項である腫瘍学とRLTプラットフォームのイノベーションが支援されます。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査レポートは世界のエピジェネティクス医薬品・診断技術市場を製品・サービス、用途、地域別に分類しています。

製品・サービスの展望(売上高、百万米ドル、2018年〜2030年)

診断薬

試薬

キット

チップシークエンシングキット

全ゲノム増幅キット

バイサルファイト変換キット

RNAシーケンスキット

その他

装置

酵素

サービス

医薬品

ヒストン脱アセチル化酵素(HDAC)阻害剤

DNAメチル化酵素(DNMT)阻害剤

その他

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

がん領域

固形腫瘍

液状腫瘍

非オンコロジー

炎症性疾患

代謝性疾患

感染症

心血管疾患

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. エピジェネティクス医薬品・診断技術市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. エピジェネティクス医薬品・診断技術市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. エピジェネティクス医薬品・診断技術市場 製品・サービスの推定と動向分析

4.1. セグメントダッシュボード

4.2. エピジェネティクス医薬品・診断技術市場 製品・サービス動向分析、(百万米ドル)、2023年・2030年

4.3. 診断薬

4.3.1. 診断薬市場の推定と予測、2018年〜2030年(百万米ドル)

4.3.2. 試薬

4.3.2.1. 試薬市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.3. キット

4.3.3.1. キット市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.3.2. ChIPシーケンスキット

4.3.3.2.1. ChIPシーケンスキット市場の売上高推定と予測、2018年~2030年(百万米ドル)

4.3.3.3. 全ゲノム増幅キット

4.3.3.3.1. 全ゲノム増幅キット市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.3.4. バイサルファイト変換キット

4.3.3.4.1. 重亜硫酸塩変換キット市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.3.5. RNAシーケンスキット

4.3.3.5.1. RNAシーケンスキット市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.3.6. その他

4.3.3.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.4. インストルメンツ

4.3.4.1. インストルメンツ市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.5. 酵素

4.3.5.1. 酵素市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.6. サービス

4.3.6.1. サービス市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4. 医薬品

4.4.1. 医薬品市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.2. ヒストン脱アセチル化酵素(HDAC)阻害剤

4.4.2.1. ヒストン脱アセチル化酵素(HDAC)阻害剤市場の売上高推定と予測、2018年〜2030年(百万米ドル)

4.4.3. DNAメチル化酵素(DNMT)阻害剤

4.4.3.1. DNAメチル基転移酵素(DNMT)阻害剤市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.4. その他

4.4.4.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. エピジェネティクス医薬品・診断技術市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. エピジェネティクス医薬品・診断技術市場 アプリケーション動向分析(百万米ドル)、2023年および2030年

5.3. がん領域

5.3.1. がん領域の市場収益予測および予測、2018年〜2030年(百万米ドル)

5.3.2. 固形腫瘍

5.3.2.1. 固形腫瘍市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.3.3. 液状腫瘍

5.3.3.1. 液性腫瘍市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. 非オンコロジー

5.4.1. 非がん領域の市場収益予測および予測、2018年~2030年(百万米ドル)

5.4.1.1. 炎症性疾患

5.4.1.1.1. 炎症性疾患市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4.1.2. 代謝性疾患

5.4.1.2.1. 代謝性疾患市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4.1.3. 感染症

5.4.1.3.1. 感染症市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4.1.4. 心血管疾患

5.4.1.4.1. 心血管疾患市場の売上高推計と予測、2018年〜2030年(百万米ドル)

5.4.1.5. その他

5.4.1.5.1. その他市場の収益予測および予測、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

レポートコード:GVR-2-68038-760-5