市場規模

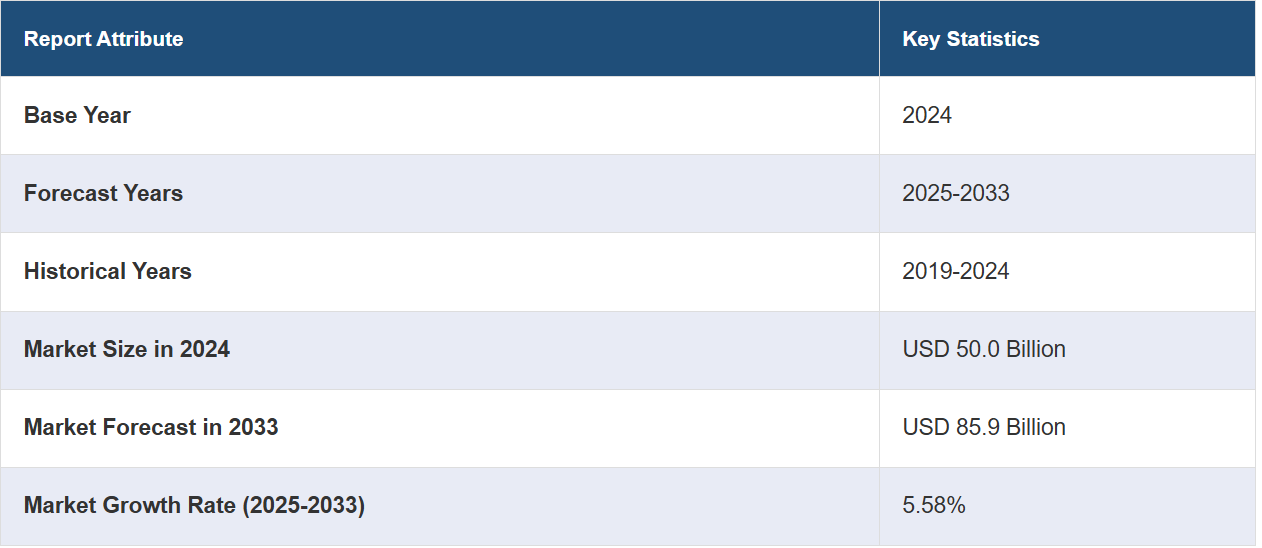

世界の内視鏡機器市場規模は、2024年に500億米ドルに達しました。今後、IMARC Groupは、2033年までに市場が859億米ドルに達し、2025年から2033年の間に(CAGR)5.58%の成長率を示すと予測しています。市場は、さまざまな医療分野における低侵襲手術の採用拡大、早期発見のために頻繁な内視鏡処置を必要とする消化器疾患や癌の有病率の上昇、継続的な技術革新により、着実な成長を遂げています。

内視鏡機器市場分析:

主な市場推進要因:内視鏡機器市場に関する報告書によると、診断精度と治療効果を高める高解像度画像や低侵襲技術などの技術的進歩は、世界的な内視鏡機器市場を牽引する主な要因のひとつです。さらに、早期診断と治療手順を必要とするがんや消化管疾患の有病率の増加により、別の要因として内視鏡の広範な適用が必要とされています。

主な市場動向:内視鏡における人工知能および機械学習の統合は増加傾向にあり、疾患の検出精度と処置の効率性を大幅に向上させることが示されています。そのため、さまざまな医療分野(泌尿器科、婦人科、呼吸器科)における内視鏡の使用は、こうした機器の適応性とニーズの高まりを浮き彫りにしています。

地理的傾向:北米とヨーロッパは、確立されたヘルスケアインフラ、増加するヘルスケア支出、そして新しい技術の早期導入により、ヘルスモニタリング機器市場をリードしています。一方、アジア太平洋市場は、健康に対する意識の高まり、慢性疾患の増加、ヘルスケアインフラの拡大により、ヘルスケア分野で急激な成長を遂げています。

競争状況:内視鏡機器業界は、製品ラインナップの拡大を目指して新製品の発売に重点的に取り組む大手企業が存在しているため、非常に競争が激しい。各企業は、市場での競争力を維持しながら、研究開発(R&D)を活用してハイテク技術を生み出す戦略を採用している。

課題と機会:先進的な内視鏡装置の価格の高さが大きな課題となっており、発展途上地域における市場の成長を妨げています。インフレ率などの経済状況により、ハイエンド技術の価格が上昇しています。しかし、予防医療、日常的なスクリーニング、およびさまざまな医療分野における内視鏡の使用の増加に焦点を当てた新興市場には成長の見通しがあり、成長機会を提供しています。

内視鏡装置市場の動向:

内視鏡装置の技術的進歩

世界市場は外科手術の増加と臓器特異的がんの増加によって牽引されています。高解像度画像、低侵襲手術、視認性の向上した改良型フレキシブル内視鏡の出現といった技術の進歩は、診断と治療の両面で革命的な変化をもたらしています。こうした進歩により、さまざまな病状の診断や治療がより正確かつ低侵襲になり、患者の回復時間の短縮と医療費の削減につながります。さらに、内視鏡検査における人工知能や機械学習の活用は、疾患の特定精度と処置の効率性を向上させます。その結果、医師の間で高度な内視鏡検査技術の採用が拡大しており、内視鏡検査機器市場の成長を促進するとともに、高度な内視鏡システムのための継続的な研究開発努力に対する需要が高まっています。

増加する消化器疾患と癌の罹患率

消化器疾患および癌の増加は、内視鏡機器の需要を促進する主な要因のひとつです。大腸癌、消化管出血、炎症性腸疾患など、幅広い内視鏡技術の適応症例も、典型的な臨床集団とみなされる可能性があります。技術の進歩に加え、これらの疾患の早期診断は早期治療にもつながり、良好な患者の予後にとって極めて重要です。さらに、これらの疾患にかかりやすい高齢者人口の増加も市場成長を後押ししています。また、医療への関心が高まり、内視鏡による患者の定期的なモニタリングが重視されるようになっていることも、世界的に増加傾向にある消化器系およびその他の癌の克服に内視鏡機器が不可欠であることから、内視鏡機器の継続的な全体需要を高めています。

さまざまな医療分野における内視鏡の用途の拡大

多様な医療分野における内視鏡の用途が、世界の内視鏡機器市場の規模を牽引しています。消化器科に加え、泌尿器科、婦人科、呼吸器科、整形外科など、さまざまな臨床分野における幅広い用途で、さまざまな臨床設定において内視鏡が必要とされています。これに伴い、診断や治療におけるさまざまな身体の疾患に対する内視鏡の用途も拡大しており、その需要に貢献しています。その例としては、子宮内膜症に対する婦人科領域での腹腔鏡手術や、腎臓結石に対する低侵襲泌尿器科処置などが挙げられます。 内視鏡の用途拡大は市場成長を後押しする一方で、特定の医療分野における新しいタイプの専門内視鏡ツールの開発や進歩にも好影響を与えています。

内視鏡機器市場のセグメンテーション:

IMARC Groupは、世界の内視鏡機器市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、用途、最終用途に基づいて市場を分類しています。

種類別内訳:

内視鏡

内視鏡視覚化システム

内視鏡視覚化コンポーネント

手術用機器

内視鏡視覚化システムが市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、内視鏡、内視鏡視覚化システム、内視鏡視覚化コンポーネント、手術用機器が含まれます。レポートによると、内視鏡視覚化システムが最大のセグメントを占めています。

内視鏡視覚化システムは、診断および治療手順の精度と正確性を向上させる上で重要な役割を果たしているため、内視鏡機器市場において最大の製品セグメントとなっています。これらのシステムには、高解像度カメラ、ビデオプロセッサ、および画像の質と解像度を高めるディスプレイモニターが含まれており、これらは病状の正確な特定とその後の治療に不可欠です。特に、4Kおよび3D画像技術の導入は、内臓や組織の調査におけるより高度な詳細レベルを通じて、可視化システムの性能向上につながる、内視鏡機器市場の主要なトレンドのひとつとなっています。さらに、優れた可視化システムを必要とする低侵襲処置の採用率が上昇していることも、これらのソリューションの需要を促進しています。一方、イメージング技術の持続的な進歩と、消化器系疾患や癌の負担の増加により、内視鏡視覚化システムは、世界中の医療従事者による最高の患者ケアに対する変化する需要を満たす、収益性の高い分野であり続けるでしょう。

用途別内訳:

消化器内視鏡

泌尿器内視鏡

腹腔鏡

婦人科内視鏡

関節鏡

その他

消化器内視鏡が業界最大のシェアを占めています

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、消化器内視鏡、泌尿器内視鏡、腹腔鏡検査、婦人科内視鏡、関節鏡検査、その他が含まれます。報告書によると、消化器内視鏡が最大の市場シェアを占めています。

消化器内視鏡検査セグメントが市場を独占しているのは、世界中で消化器疾患や障害の数が増加しているためです。このセグメントには、大腸がん、消化管出血、炎症性腸疾患などの疾患の正確な治療に必要な大腸内視鏡検査、胃内視鏡検査、内視鏡的逆行性胆管膵管造影(ERCP)などの処置が含まれます。これに加えて、早期診断の受診に対する患者の意識の高まりと、予防医療の傾向の高まりが、消化器内視鏡検査の成長を促進する2つの主な要因となっています。これらの処置は、よりスムーズな画像や、侵襲性の低い処置の利便性と組み合わせた機能強化など、改良された機器や先進技術の恩恵を受けています。このセグメントは、消化器疾患を持つ高齢者人口の増加に伴い、さらに市場成長を遂げています。

用途別内訳:

病院およびクリニック

外来外科センター

その他

病院およびクリニックが市場の主要セグメントを占める

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、病院およびクリニック、外来外科センター、その他が含まれます。レポートによると、病院およびクリニックが最大のセグメントを占めています。

最大のエンドユーザーという観点では、市場は病院および診療所セグメントが大半を占めており、幅広い診断および治療用アプリケーションを提供しています。これらの内視鏡センターは最先端の内視鏡機器やリソースを備えているため、さまざまな疾患の診断や治療に必要な内視鏡処置をすべて実施することができます。さらに、専門医療従事者が常駐するセンターや診療所では、研究に裏付けられた治療を一部の患者に提供しています。さらに、これらの地域では患者の数が多く、正確な診断を時間通りに下すことが急務であるため、内視鏡機器に対する需要が非常に高まっています。また、ハイエンドの技術向上により、内視鏡全体がさらに強化され、病院やクリニックが内視鏡機器市場で最大のシェアを維持するのに役立っています。さらに、慢性疾患の負担の増加と低侵襲処置に対する需要の高まりにより、病院やクリニックによる内視鏡機器の採用が促進され、内視鏡機器市場における優位性が確立されています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の内視鏡機器市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。レポートによると、北米は内視鏡機器の地域市場としては最大規模となっています。

北米は、診断用アプリケーション向けの小型高品質内視鏡のイノベーションを促進する高所得者層と活発な研究開発活動により、市場で最大のシェアを占めています。 また、新しい診断画像、高解像度ビデオ、ロボット内視鏡技術を最初に導入した地域であることから、さらなる売上成長が見込まれています。 これに加え、がんや胃腸障害などの生活習慣に関連する慢性疾患の発生率が上昇していることから、内視鏡検査の実施がより必要とされています。高度な内視鏡機器へのアクセスは、トップクラスの医療機器メーカーの存在と、その研究開発活動により、徐々に容易になっています。これに伴い、政府の支援と有利な償還環境は、高度な内視鏡サービスにとって不可欠な促進要因となっています。同時に、疾病負担の増加は、早期の疾病発見と予防医療への意識の高まりとともに、内視鏡機器市場に好影響を与えています。さらに、北米は最先端の内視鏡技術の採用をリードしており、世界中の医療パフォーマンスと患者の治療結果を向上させています。これにより、内視鏡機器市場の見通しは明るいものとなっています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。内視鏡機器業界における主要な市場参加企業には、以下のような企業があります。

Boston Scientific Corporation

Johnson & Johnson

FUJIFILM Holdings Corporation

HOYA Corporation

Karl Storz SE & Co. KG

Machida Endoscope Co. Ltd

Medtronic Plc

Olympus Corporation

Richard Wolf GmbH

Smith & Nephew plc

Stryker Corporation

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

内視鏡機器市場で事業を展開する主要企業は、新技術の発見と自社製品の更新を目指して研究開発に投資しています。オリンパス株式会社、カール・ストルツ、ストライカーは、新しい画像技術、より優れた検出のためのAIおよび機械学習ソリューション、より柔軟性または適応性のある内視鏡の構築といった分野に重点的に取り組んでいます。さらに、パートナーシップやグローバル規模での買収など、さまざまな基本戦略を追求し、製品ポートフォリオをグローバルレベルで拡大しています。 また、内視鏡機器メーカーは、低侵襲手術用ツールの製造に注力しており、この手術に対する需要が大幅に増加しているためです。 医療従事者向けの継続的なトレーニングや教育プログラムも、臨床応用における高度な内視鏡機器の利用を後押ししています。

内視鏡機器市場ニュース:

2024年6月20日:Johnson & Johnson MedTechは、オープンで安全なデジタル外科的エコシステムと称するPolyphonicを明らかにした。このエコシステムが提供するデータソースに依存しないソフトウェアアプリケーションは、外科手術の現場での洞察に重点を置いている。

2024年6月18日:脳卒中のリスクとその壊滅的な影響の軽減に重点的に取り組む大手医療技術企業Silk Road Medical, Inc.は、ボストン・サイエンティフィック社による買収に関する最終合意に達したことを発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界の内視鏡機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 内視鏡

6.1.1 市場動向

6.1.2 市場予測

6.2 内視鏡画像化システム

6.2.1 市場動向

6.2.2 市場予測

6.3 内視鏡用画像処理装置

6.3.1 市場動向

6.3.2 市場予測

6.4 手術用機器

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場規模推移

7.1 消化器内視鏡

7.1.1 市場動向

7.1.2 市場予測

7.2 泌尿器内視鏡

7.2.1 市場動向

7.2.2 市場予測

7.3 腹腔鏡

7.3.1 市場動向

7.3.2 市場予測

7.4 婦人科内視鏡

7.4.1 市場動向

7.4.2 市場予測

7.5 関節鏡

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途別市場

8.1 病院および診療所

8.1.1 市場動向

8.1.2 市場予測

8.2 外来外科センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3835