市場概要

世界の内視鏡市場規模は、2024年に424億米ドルと評価され、2025年から2034年までの期間に11.3%のCAGRで成長を示すと予測されています。技術の継続的な改善、頻繁な償還政策、慢性疾患の増加、費用対効果の高い方法に対する需要の高まりなどの要因が、この市場の成長に寄与しています。

また、胃腸障害、大腸癌、心血管疾患などの慢性疾患の症例が世界的に増加しています。世界保健機関(WHO)によると、2021年の心血管疾患による死亡者数は2,050万人で、死亡者数全体の32%を占めています。米国がん協会(ACS)は、2023年の結腸がんの新規症例数は106,970例、直腸がんの新規症例数は46,050例と推定しています。

米国疾病予防管理センター(CDC)によると、2022年には約2240万人の成人が胃腸障害に罹患していると報告されています。内視鏡検査は、上記の問題に対する極めて重要な診断および治療手順です。このような疾患の有病率の高まりは、特に癌の診断と治療のための費用対効果の高い処置の必要性を高めています。

さらに、政府や民間企業が支出を増やすにつれて、医療システムは開発・改善されています。例えば、アメリカは2021年インフラ投資雇用法の中で、地方における医療施設の近代化のために85億米ドルを割り当てました。これらの投資は、内視鏡システムなど最新の医療機器の購入を目的としています。その上、世界銀行は2022年に発展途上国の医療従事者のトレーニングのために12億米ドルを供与し、その大部分は内視鏡処置のトレーニングのためのものです。

内視鏡検査は、医師が内視鏡を使用して行う医療プロセスです。内視鏡は、先端にカメラを取り付けた照明付きの可撓性チューブで、患者の体内を観察します。従来の手術のように大きく切開することなく、肺や関節、消化管など様々な構造を観察・評価することができます。内視鏡検査の代表的な用途には、診断、外科的生検、一部の治療処置の実施などがあります。

内視鏡市場動向

市場は現在、内視鏡の設計における技術革新、使い捨て内視鏡処置の増加、ロボット支援内視鏡の成長、ヘルスケアにおける統合型人工知能の台頭などの要因によって、業界の成長を後押ししています。

さらに、交差汚染や院内感染(HAI)に関する懸念の高まりが、使い捨て内視鏡の需要を刺激しています。使い捨て内視鏡は、滅菌手順を必要とする再使用内視鏡と比較して、操作上の感染の脅威を排除します。気管支鏡検査や泌尿器科で人気が高まっています。アンブ社やボストン・サイエンティフィック社などの企業が、手頃な価格の使い捨て内視鏡の生産を独占しています。この傾向は、特にCOVID-19や外来診療中の感染管理に役立っています。

近年、カメラ内蔵のカプセル内視鏡は、クローン病、不明瞭な出血、新生物などの小腸疾患の診断に不可欠となっています。患者にとって、このアプローチは従来の方法よりもはるかに快適です。この技術の効率と精度は、AIを利用したリアルタイムデータ転送と処理などの進歩によって向上しています。標準的な内視鏡検査方法は、すべての患者が利用できる完璧な選択肢ではなく、カプセル内視鏡技術が特に有益なのはこの点です。

また、内視鏡検査は検査だけでなく、ステントやポリープの挿入、さらには腫瘍切除などの治療にも使用されます。エネルギー装置、内視鏡的縫合術、超音波内視鏡(EUS)などの新技術を用いることで、その治療用途はさらに充実しています。診断と治療の要素を統合したハイブリッドシステムの構築は、患者ケアの質を高めています。これらの新しい装置は、内視鏡検査を最小限の外科的介入処置のための道具的な方法とし、ひいては市場の需要を増大させています。

内視鏡市場分析

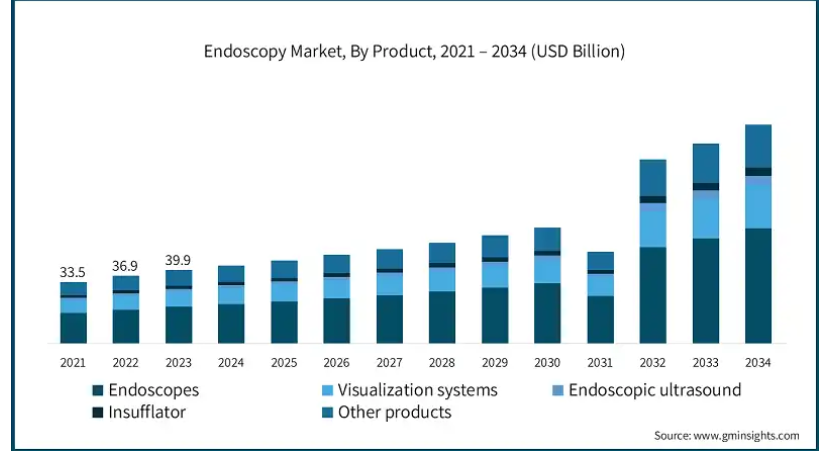

市場は製品別に、内視鏡、可視化システム、内視鏡超音波、送気装置、その他の製品に分類されます。内視鏡セグメントは、2024年に215億米ドルの最も高い収益を生み出しました。

高解像度(HD)画像や3D可視化のような画像処理の改善や、内視鏡処置における狭帯域画像(NBI)の組み込みのような医療における新たな発展は、内視鏡によって達成される精度を大幅に向上させています。また、ワイヤレス通信、ロボット工学、AI(人工知能)などの機能を追加することで、処置の効率と精度が向上しています。

さらに、内視鏡の設計自体も、小型・軽量・柔軟な機能を取り入れることで、これまで到達できなかった場所へのアクセスを可能にし、より有用なものとなっています。そのため、消化器専門医や呼吸器専門医を含む専門医は、内視鏡を診断や治療に不可欠な装置と考えています。

さらに、単回使用や臨床用装置は、再処理や滅菌に関連するコストを削減し、最も重要なことは感染の可能性を低減するため、現代医療において重要視され、使用されています。

これらの装置は、パンデミック時に非常に重要となる交差感染やHAIのリスクを軽減するのに役立ちます。気管支鏡検査と泌尿器科では、使い捨て内視鏡が最大のメリットをもたらします。気管支内視鏡や泌尿器内視鏡では、シングルユース内視鏡が最大のメリットを発揮し、その有効性、安全性、コスト効率の高さから、外来診療に携わる医師から高い評価を得ています。

さらに、癌、特に消化器癌と大腸癌の世界的な負担は、早期発見の手段として内視鏡検査の需要を急増させています。WHOは、2024年までに新たに3,000万人のがん患者が発生し、2022年には世界のがん死亡者の26%を消化器系がんが占めると予測しています。

内視鏡は、生検、腫瘍切除、その他の低侵襲処置の実施に不可欠であり、患者の生存率の向上に役立ちます。このため、同市場のこの分野の大幅な成長に拍車がかかると思われます。

内視鏡市場は、用途別に腹腔鏡、消化器内視鏡、関節鏡、耳鼻咽喉科内視鏡、肺内視鏡、産科/婦人科、その他の用途に分類されます。腹腔鏡検査セグメントは、2024年の市場収益で112億米ドルを占め、2025年から2034年の間に11.5%のCAGRで成長すると予測されています。

腹腔鏡手術は、従来の手術と比較して痛みが少なく、回復が早いため、利用が増加しています。最近発見されたキーホール手術の利点により、多くの患者がキーホール手術を選択し、胆嚢摘出やヘルニア修復がより簡単になりました。

鍵穴手術の利点に対する認識が高まるにつれ、関連装置や技術に対する需要が高まり、ひいては市場の成長にもつながっています。このことは、患者と医療従事者の双方に利益をもたらし、患者はこうした新しい手技を好むようになります。さらに、外科医は、患者が手術を必要とする状態であれば、わずかな切開で、より多くの処置を行うことができるようになりました。

さらに、肥満の増加により、肥満手術を選ぶ人が急増しています。WHOによると、2022年には10億人以上が肥満とみなされます。2021年、アメリカでは約19万8,000件の手術が行われ、翌年には32.5%の急増となりました。胃バイパス術やスリーブ状胃切除術のアプローチとして好まれているのは腹腔鏡手術であり、より効果的な減量戦略への要望の高まりは市場のさらなる拡大を示しています。

さらに、腹腔鏡手術が受け入れられるようになったことで、この分野におけるトレーニングや指導の幅も広がっています。今日では、腹腔鏡技術を習得するためのワークショップ、シミュレーション、実地トレーニングが外科医に提供されています。腹腔鏡手術器具のサプライヤーは、これらの器具を使用するための適切な学習モジュールを設計するために、医学部と協力しています。

訓練された開業医の増加に伴い、これらの手順の利点に対する理解が深まり、したがって、腹腔鏡手術の頻度と採用は着実に世界中で増加しています。これらの要因はすべて、市場のセグメント別成長をサポートするでしょう。

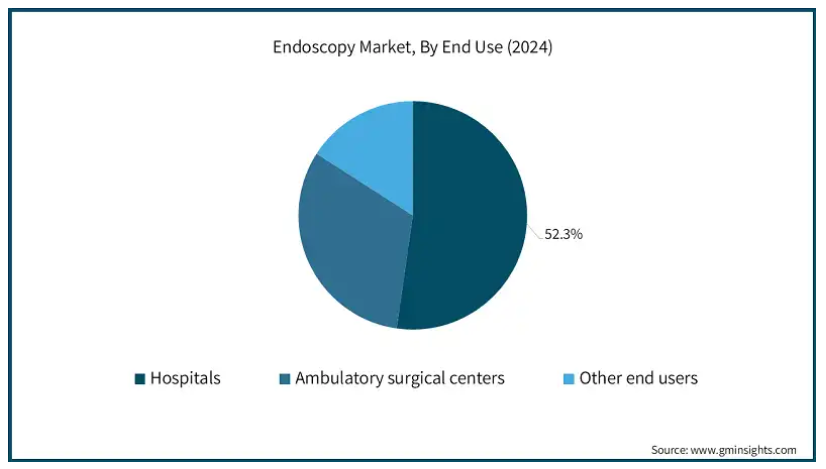

エンドユーザー別では、内視鏡市場は病院、外来手術センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には610億米ドルに達すると予測。

病院では、標準的なスクリーニングや疾患の早期発見、特に大腸癌のような特定の種類の癌に対する内視鏡検査の価値が高まっています。内視鏡検査を受ける患者は、より早い段階で診断されることが多いです。その結果、治療がより効果的になり、長期的には健康状態の改善と医療システムの負担軽減につながります。予防医療への注目が高まる中、病院はこうした検診や早期診断の需要の高まりに対応するため、内視鏡機能を強化しています。

さらに、がん検診のような一連の内視鏡処置に対する政府の政策や保険適用により、こうしたサービスの恩恵を受けられる患者の数が拡大しています。これらの病院に対する診療報酬の増加は、高価な内視鏡装置の取得と維持を奨励しています。このような償還政策がより有利に見えるため、病院は内視鏡能力を向上させることに積極的です。さらに、病院はこれらの装置の整備や調達に関連する費用の一部を相殺することができるようになりました。

さらに、病院が提供するサービスの質を向上させながらコストを削減することが期待されています。低侵襲で入院や回復に要する時間が短い内視鏡手術は、病院がこうしたコスト削減目標を達成するのに役立ちます。高品質で低価格のサービスに対する需要に応えるため、内視鏡検査は効果的な医療を提供する上で不可欠なものとなっています。

さらに、これらのセンターは、医療専門家が最新の内視鏡技術に後れを取らないように、トレーニングや認定プログラムにリソースを費やしています。内視鏡技術の進歩は著しく、医療スタッフにとって常に情報を得ることは重要です。内視鏡処置に熟練した専門家が増えることで、病院の患者対応能力が向上し、このセグメントの成長を支えています。

北米地域では、アメリカの内視鏡市場は2024年に165億米ドルの市場収益を占め、2025年から2034年の間に10.7%のCAGRで成長すると予測されています。

アメリカは、大腸がん、肥満、内視鏡手術を必要とする消化器疾患などの慢性疾患の増加により、内視鏡検査機器の需要が高い。米国癌協会は、2024年に国内で約153,000人の大腸癌患者が発生すると予測しています。さらに、約 52,550 人が大腸がん疾患で死亡すると予測されています。

また、2022年の国民健康・栄養調査によると、20歳以上の成人の約41.9%が肥満。このような統計は、慢性的な消化器疾患を悪化させ、内視鏡手術が必要となる可能性が高いと考えられます。病気を特定し、監視する必要性の高まりが、内視鏡器具、装置、手技の需要を促進していることは明らかです。

同国は、本格的な病院、外来施設、研究機関によって補完された、世界でも有数の医療システムを有しています。ロボットアームやAIを搭載した内視鏡用の新システムは、すでに導入されている高度な医療システムとともに活用することができます。これらの技術は、診断と治療のための内視鏡検査の使用を改善する上で重要な役割を果たし、市場全体の発展に貢献します。

アメリカの医療制度の償還政策は、内視鏡手術の償還を優遇しているため、患者のアクセスをさらに促進しています。大腸内視鏡検査や内視鏡超音波検査を含む診断や治療が行われた場合、メディケア、メディケイド、民間医療保険会社から払い戻しが受けられるため、患者の経済的負担は軽減され、費用についてそれほど心配する必要はありません。これにより、患者や医療提供者が内視鏡検査を採用する可能性が高まります。

ドイツの内視鏡検査市場は今後数年で著しく成長すると予測されています。

ドイツは、先進的な医療機器や装置を備えたヨーロッパでも有数の医療システムを有しています。病院や外来診療所には洗練された内視鏡ツールが設置されており、内視鏡手術の高い普及率が保証されています。国のインフラが発達しているため、一次医療活動に新しい内視鏡技術を取り入れることが容易です。

術後の回復期間の短縮、合併症の減少、より良い医療結果に焦点を当てることで、より多くの患者や医療提供者が他の手技よりも高度な内視鏡手術を好むようになっています。内視鏡手術は、消化器科と泌尿器科の両方で診断と治療の目的で増加しています。この傾向は、より高品質の内視鏡装置にアップグレードする病院やクリニックを後押ししています。

さらに、内視鏡を含む医療技術の強化に向けた資金がドイツの医療システムに組み込まれています。先進的な内視鏡治療がより安価に受けられるよう、患者には有利な償還政策がとられています。また、政府が提供するプログラムにより、病状の早期発見・治療が促進され、その結果、検診や胃・大腸内視鏡検査などの処置が増加しています。

さらに、同国は内視鏡システムに人工知能や機械学習を活用する先進国でもあります。AIを活用した内視鏡システムは、ポリープや腫瘍などの異常をより的確に検出できるため、診断漏れを減らすことができます。このようなAIを搭載した内視鏡ソリューションの受け入れ拡大により、処置の結果が改善され、市場の拡大が後押しされています。

アジア太平洋地域の内視鏡検査市場では、日本が圧倒的な地位を占めています。

日本は医療技術に関しては世界トップクラス。日本には市場をリードするプレーヤーがいます。オリンパス、富士フイルム、HOYAは革新的な内視鏡装置の開発に注力しています。新技術の採用は、人工知能、高精細画像、狭帯域画像などを含む日本独自のシステムによって大幅に強化されています。これらのシステムは、診断と手術の質を大幅に向上させています。

さらに、総務省の推計によると、2023年には65歳以上の高齢者が人口の約30%を占めるようになります。総務省統計局も、2021年の29.1%から2022年には29.8%に上昇し、2024年には31.2%になると予測しています。

その上、高齢者に慢性疾患が多い。厚生労働省によると、65歳以上の消化器疾患患者数は2022年に前年比8.5%増。高齢者人口の増加は引き続き日本の内視鏡業界の成長に寄与しており、より多くの医療提供者が需要の増加に対応するためにサービスを提供しています。

主要企業・市場シェア

内視鏡市場シェア

内視鏡市場は、技術革新、新たな投資、戦略的な市場リーダー間の提携により、継続的に拡大しています。オリンパス株式会社、ストライカー株式会社、カールストルツ株式会社、ボストン・サイエンティフィック株式会社、富士フイルムホールディングス株式会社、メドトロニック株式会社、HOYA株式会社などの主要企業が市場の70%以上のシェアを占めています。これらの企業は、高品質の内視鏡システムと付属品を手頃な価格で提供しています。

これらの企業の多くは、AI内視鏡、ロボット支援内視鏡、ホログラフィック内視鏡などの先端技術に注力し、診断と患者ケアの向上に努めています。さらに、これらの企業は、合併、買収、パートナーシップを通じて、グローバルリーチを拡大し、製品提供や市場での地位を広げています。これにより、急成長する市場での競争力を維持することができます。

内視鏡市場企業

内視鏡業界で事業を展開する主な企業は以下の通り:

B Braun

Boston Scientific

CONMED

COOK MEDICAL

FUJIFILM

HOYA

INTUITIVE

Johnson & Johnson

KARL STORZ

Medtronic

OLYMPUS

RICHARD WOLF

Smith & Nephew

Stryker

オリンパスは、4K Ultra HDやNBI(Narrow Band Imaging)といった最新の画像技術を活用することで、診断力をさらに高め、市場を支配しています。グローバルリーダーとしてのオリンパスの信頼は、幅広い内視鏡機器とイノベーションへの注力から生まれます。

カールストルツは、硬性内視鏡および軟性内視鏡検査用のプレミアム内視鏡器具および補助具の開発に注力しています。ニッチに特化し、精密で堅牢なエンジニアリングは、多くの医療専門分野での一定レベルの柔軟性と使いやすさを強調しています。

内視鏡業界ニュース

2024年4月、アンビューは、内視鏡的逆行性胆管膵管造影(ERCP)手技用に設計された次世代十二指腸内視鏡ソリューション、aScope Duodeno 2およびaBox 2について、アメリカ食品医薬品局(FDA)から510(k)規制認可を取得しました。今回の承認取得により、当社の製品ラインアップが強化され、より広範な顧客層を獲得し、市場でのポジショニングが強化されることが期待されます。

2022年4月、Laborie Medical Technologies Corp.は、消化器内科医、大腸肛門外科医、インターベンショナルラジオロジスト向けの特殊内視鏡および傍穿刺製品のリーダーであるGI Supplyの買収を完了したと発表しました。この買収により、同社は製品ポートフォリオを拡大し、より多くの顧客基盤を獲得することが可能になりました。

2021年12月、スミス・プラス・ネフューは製造ソリューション・プロバイダーのフレックスと提携し、上海における医療機器の製造販売承認者(MAH)政策の導入に成功しました。この提携により、整形外科の内視鏡手術で使用されるスミス+ネフューの内視鏡カメラシステムの現地生産が可能になり、高収益を生み出しました。

この調査レポートは、内視鏡市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

内視鏡

硬性内視鏡

軟性内視鏡

ロボット支援内視鏡

カプセル内視鏡

可視化システム

超音波内視鏡

鉗子

その他製品

アプリケーション別市場

腹腔鏡検査

消化器内視鏡

胃カメラ

大腸内視鏡検査

S状結腸鏡検査

十二指腸内視鏡検査

その他の消化器内視鏡検査

関節鏡検査

耳鼻咽喉科内視鏡検査

肺内視鏡検査

産科/婦人科

その他の用途

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な老人人口の増加

3.2.1.2 技術的に進歩した内視鏡の導入

3.2.1.3 消化器疾患、癌、その他の慢性疾患の増加

3.2.1.4 低侵襲処置に対する需要の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 発展途上国における熟練した医師や内視鏡医の不足

3.3 成長可能性分析

3.4 規制の状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 保険償還シナリオ

3.7 ポーター分析

3.8 PESTEL分析

3.9 ギャップ分析

3.10 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 内視鏡

5.2.1 硬性内視鏡

5.2.2 軟性内視鏡

5.2.3 ロボット支援内視鏡

5.2.4 カプセル内視鏡

5.3 可視化システム

5.4 超音波内視鏡

5.5 吸入器

5.6 その他の製品

第6章 2021年~2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 腹腔鏡検査

6.3 消化器内視鏡

6.3.1 胃カメラ

6.3.2 大腸内視鏡

6.3.3 S状結腸鏡検査

6.3.4 十二指腸内視鏡検査

6.3.5 その他の消化器内視鏡検査

6.4 関節鏡検査

6.5 耳鼻咽喉科内視鏡検査

6.6 呼吸器内視鏡検査

6.7 産科/婦人科

6.8 その他の用途

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 B Braun

9.2 Boston Scientific

9.3 CONMED

9.4 COOK MEDICAL

9.5 FUJIFILM

9.6 HOYA

9.7 INTUITIVE

9.8 Johnson & Johnson

9.9 KARL STORZ

9.10 Medtronic

9.11 OLYMPUS

9.12 RICHARD WOLF

9.13 Smith & Nephew

9.14 Stryker

…

【本レポートのお問い合わせ先】

レポートコード:GMI2655