市場概要

内腔縫合デバイスの世界市場規模は2024年に7930万米ドルと評価され、2025年から2034年にかけてCAGR 17.5%で成長すると予測されています。この市場を牽引しているのは、低侵襲手術手技の進歩や、消化管手術や肥満手術の普及拡大です。

世界的な肥満の流行により、胃バイパス手術や再手術など、縫合装置に頼ることの多い内腔型肥満手術の需要が高まっています。視認性の向上、操作性の強化、ロボットシステムとの互換性など、機器技術の革新も外科医による採用の増加に寄与しています。

潰瘍や穿孔など、内腔インターベンションを必要とする消化器疾患の増加も主要な推進要因です。これらのデバイスは、従来の外科的方法と比較して、処置のリスクを低減し、回復時間を短縮することができ、低侵襲ソリューションに向けた広範なヘルスケアの傾向と一致しています。さらに、内腔縫合デバイスを高度な内視鏡システムに統合することで、手技の精度と治療成績が向上します。

特にコスト意識の高い医療市場では、外来患者による処置が重視されるようになっており、外来手術センターでの需要が高まっています。さらに、GERDに対する内視鏡的スリーブ胃形成術(ESG)や経口的ラップ形成術など、応用範囲の拡大が市場の可能性を広げています。特に新興国では、医療インフラへの政府および民間投資が市場成長の新たな機会を生み出しています。これらの要因が相まって、内腔縫合器具市場の世界的な拡大に拍車をかけています。

内腔縫合装置は、低侵襲の内視鏡処置の際に縫合糸を配置するために設計された特殊な医療器具です。これらの器具は、消化管腔を通して内部組織の近似、修復、固定を容易にし、肥満手術、胃食道逆流症(GERD)治療、消化管穿孔や瘻孔の管理に一般的に使用されています。

内腔縫合デバイス市場の動向

世界中で慢性疾患の有病率が上昇していることが、市場成長の主な促進要因となっています。肥満、胃食道逆流症(GERD)、胃腸障害などの疾患は、ライフスタイルの変化、不健康な食生活、座りっぱなしの生活習慣などにより、より一般的になりつつあります。

特に肥満は世界的に重要な健康問題です。世界保健機関(WHO)によると、2022年には25億人の成人(18歳以上)が太りすぎで、8億9,000万人が肥満と共存しています。内腔縫合器具は、内視鏡的スリーブ胃形成術(ESG)のような低侵襲の肥満治療において重要な役割を果たしており、従来の手術と比較してリスクが少なく、効果的な減量と肥満管理のソリューションを提供します。

慢性疾患と関連することが多いGERDやその他の胃腸疾患も増加傾向にあり、先進的な治療オプションに対する需要を牽引しています。内腔縫合デバイスは、開腹手術を必要とせずにGERDの症状を緩和する経口無切開ラップ法などの処置に不可欠です。

さらに、糖尿病や心血管疾患などの慢性疾患では、関連する合併症を管理するために低侵襲的な介入が必要となることが多く、こうした機器の採用がさらに進んでいます。

世界中の医療システムは、特に高齢化社会における慢性疾患の負担増に対処するため、費用対効果の高い低侵襲ソリューションに注目しています。手術リスク、入院期間、回復時間の短縮に役立つ内腔縫合装置は、こうしたニーズに合致しています。

慢性疾患の有病率の上昇と、革新的で低侵襲な治療オプションに対する需要のこの組み合わせが、市場の力強い成長を後押ししています。

内腔縫合器市場の分析

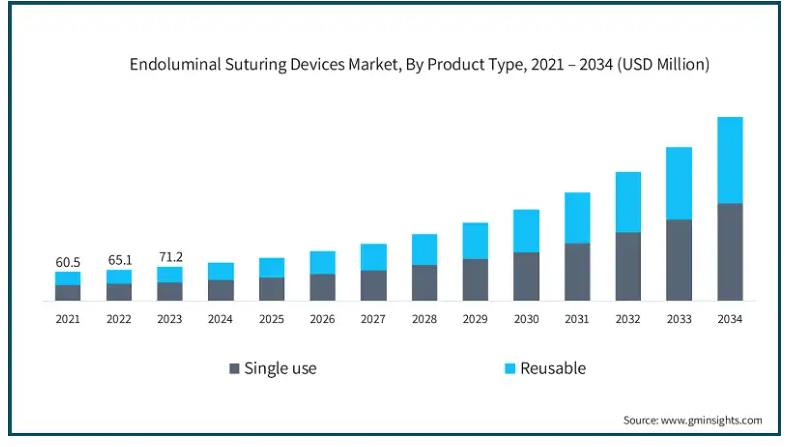

製品タイプに基づき、市場は単回使用型と再使用型に二分されます。単回使用セグメントは、事業成長を牽引し、CAGR 17.2%で拡大し、2034年までに2億300万米ドル以上に達する見込みです。

単回使用器具は、低侵襲手術における重大な懸念事項である交差汚染や手術部位感染(SSI)に関連するリスクを排除します。このため、厳しい衛生基準が適用される病院や外来手術センターでは特に魅力的です。

さらに、シングルユース・デバイスは滅菌の必要がないため、運用コストと時間を削減し、処置中にすぐに使用できるようにします。

低侵襲手術の急速な普及と、消化器系および肥満手術の増加により、単回使用器具の需要はさらに高まっています。これらの器具は多くの場合、あらかじめ組み立てられており、すぐに使用できるため、手技の効率が向上し、外科医の複雑さが軽減されます。医療提供者、特に先進国市場では、使い捨て医療機器に対する規制上の優遇措置により、使い捨てオプションへの移行が進んでいます。

世界中の医療システムがコストと効率と優れた患者の転帰のバランスを取ることを目指しているため、使い捨て縫合器具の採用は大幅に増加し、堅調なCAGRで市場成長を牽引すると予想されます。

用途に基づき、内腔縫合装置市場は消化管欠損、肥満手術、胃食道逆流症(GERD)、その他の用途に区分されます。消化管欠損セグメントは、事業成長を牽引し、CAGR 17.6%で拡大し、2034年には1億6960万米ドル以上に達する見込み。

成長の原動力となっているのは、食習慣やストレス、慢性疾患と関連することが多い、穿孔、潰瘍、瘻孔などの消化管疾患の有病率の増加です。これらの症状には効果的で低侵襲な治療オプションが必要であり、内腔縫合装置は精密で効率的なソリューションを提供します。

内視鏡技術と縫合技術の進歩により、消化管欠損の治療成績は大幅に改善され、医療従事者の間で内腔縫合装置が好まれるようになっています。手術リスクの軽減、回復時間の短縮、病院コストの削減を可能にするこれらの技術は、外来患者による処置に対する需要の高まりに合致しています。

さらに、消化器疾患に対する意識の高まりと早期診断が、特に医療システムが発達した先進地域における処置件数の増加に拍車をかけています。

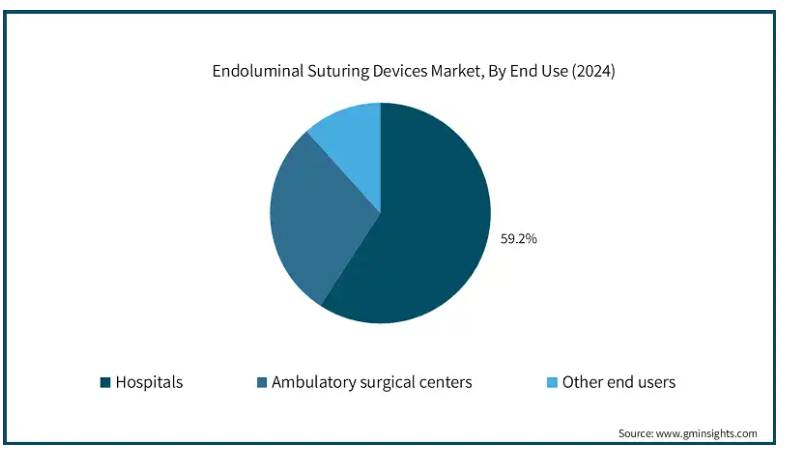

内腔縫合装置市場は、最終用途に基づき、病院、外来手術センター、その他のエンドユーザーに分類されます。2024年の売上高シェアは59.2%で、病院セグメントが市場を独占。

病院は高度な外科手術や治療介入を行う主要なセンターであり、内腔縫合装置を含む最先端医療技術の最大の消費者となっています。病院は、肥満手術や胃食道逆流症(GERD)の治療など、複雑な内視鏡手術や低侵襲手術に必要なインフラを備えており、これらの機器も大いに活用されています。

また、病院は熟練した内視鏡医や外科医を確保できるため、内腔縫合システムの導入と利用が成功しやすくなります。さらに、多くの病院がロボット支援プラットフォームと縫合装置を統合し、手技の効率と患者の転帰を改善しています。

多くの地域で病院での処置に保険が適用されることも、患者がこうした施設で治療を受ける動機付けとなっています。このような要因が、同市場における病院の優位性を高めています。

米国の内腔縫合装置市場は2024年に2,740万米ドルを占め、2025年から2034年にかけてCAGR 16.6%で成長すると予測されています。

米国における肥満率の上昇は、世界的に見ても最も高く、内視鏡的スリーブ胃形成術などの低侵襲肥満治療に対する需要が高まっています。内腔縫合デバイスはこれらの処置の中心的存在であり、効果的な体重管理ソリューションを提供します。

さらに、胃食道逆流症(GERD)、潰瘍、胃腸穿孔などの胃腸疾患の有病率は、ライフスタイル要因や人口動態の高齢化によって上昇しています。こうした傾向には高度な治療介入が必要であり、内腔縫合器具が適しています。

コスト抑制と患者の利便性を背景に、米国の医療制度が外来患者や外来診療に重点を置いていることも、低侵襲性機器の採用を後押ししています。低侵襲の消化管処置に対する好意的な償還政策も市場成長に寄与しています。

さらに、米国にはこの分野の技術革新を継続的に推進する主要な市場関係者や研究機関が存在します。医療インフラへの投資が増加し、低侵襲手術の選択肢に対する患者や医療提供者の意識が高まっていることも、市場の拡大をさらに後押ししています。

英国の内腔縫合装置市場は、今後数年間で著しく成長すると予測されています。

肥満や、胃食道逆流症(GERD)などの関連疾患の有病率の増加が、特に肥満手術や胃腸手術において、これらの装置の需要を促進しています。NHSは費用対効果が高く、侵襲性の低い治療を推進しており、入院期間と回復時間を短縮する内腔縫合装置の機能と一致しています。

さらに、最先端医療技術の統合に重点を置く英国は、より高い精度と効率を提供する先進的な内腔縫合システムの採用を支援しています。

患者の予後改善と医療費削減が重視される中、これらの機器は複雑な消化管疾患や代謝疾患の管理の要となりつつあります。研修プログラムの充実と、これらの機器の利点に関する医療従事者の意識の向上が、市場の成長にさらに貢献しています。

さらに、医療技術革新と臨床試験における英国の積極的な役割は、最先端の縫合ソリューションの利用可能性と採用を後押ししており、今後数年間の市場の急成長を可能にしています。

アジア太平洋地域の内腔縫合装置市場では、中国が圧倒的な地位を占めています。

同国では、ライフスタイルの変化や都市化によって肥満や消化器疾患の有病率が上昇しており、低侵襲手術ソリューションの需要が大幅に高まっています。中国はまた、高齢化と慢性疾患の負担増をサポートするために高度医療技術に多額の投資を行い、医療インフラが拡大していることも利点となっています。

健康な中国2030計画などの政府のイニシアチブは、革新的な医療ソリューションの採用を重視しており、内腔縫合システムなどの機器市場を後押ししています。世界的な製造拠点としての中国の役割は、コスト効率に優れた生産を可能にし、これらの機器を国内外から入手しやすくしています。

さらに、中国の熟練した医療労働力と、ロボット支援手術や高度な内視鏡技術などの最先端技術の急速な導入が市場の成長を支えています。

主要企業・市場シェア

内腔縫合器市場シェア

市場の競争環境では、複数の企業が業界を支配しており、注目すべき企業が大きな市場シェアを占めています。これらの企業は、確立された製品ポートフォリオと継続的な技術革新を活用して存在感を拡大しています。これらの企業は、強固な販売網、技術の進歩、低侵襲手術への嗜好の高まりにより、今後も市場を支配し続けると予想されます。市場が成長するにつれ、これらの企業は新規参入企業との競争激化に直面する可能性が高いですが、強力なブランド認知度と技術革新のパイプラインにより、長期的な成長には有利な立場にあります。

内腔縫合器市場参入企業

内腔縫合装置業界で事業を展開する主な企業は以下の通り:

Apollo Endosurgery

Boston Scientific

Braun Melsungen

Cook Group

Endo Tools Therapeutics

ErgoSuture

Johnson and Johnson

Karl Storz

Medtronic

Olympus Corporation

Ovesco Endoscopy

Richard Wolf

Teleflex Corporation

Terumo Corporation

USGI Medical

内腔縫合器業界ニュース:

2023年11月、ジョンソン・エンド・ジョンソン メディテック社のエチコン部門は、困難な出血状態に対処するためにデザインされた最先端のソリューション、ETHIZIA止血シーリングパッチを発表しました。このパッチは、革新的な合成ポリマー技術を採用しており、両面で同等の効果を発揮する初めての止血マトリックスです。本製品は、心臓血管および神経領域に関する用途を除き、内臓への使用についてCEマークを取得しています。

2021年12月、Endo Tools Therapeutics S.A.はEndomina SystemのFDA 510(k)認可を取得し、医療機器市場での地位を強化しました。

この調査レポートは、内腔縫合装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメント別に掲載しています:

市場, 製品タイプ別

単回使用

再利用可能

市場:用途別

消化管欠損

肥満手術

胃食道逆流症(GERD)

その他の用途

市場:最終用途別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な慢性疾患の有病率の上昇

3.2.1.2 低侵襲処置に対する需要の増加

3.2.1.3 技術的進歩

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制シナリオ

3.2.2.2 熟練した医療従事者の不足

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年製品タイプ別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 シングルユース

5.3 再利用可能

第6章 2021〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 胃腸の欠陥

6.3 肥満手術

6.4 胃食道逆流症(GERD)

6.5 その他の用途

第7章 2021〜2034年 エンドユース別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Apollo Endosurgery

9.2 Boston Scientific

9.3 Braun Melsungen

9.4 Cook Group

9.5 Endo Tools Therapeutics

9.6 ErgoSuture

9.7 Johnson and Johnson

9.8 Karl Storz

9.9 Medtronic

9.10 Olympus Corporation

9.11 Ovesco Endoscopy

9.12 Richard Wolf

9.13 Teleflex Corporation

9.14 Terumo Corporation

9.15 USGI Medical

…

【本レポートのお問い合わせ先】

レポートコード:GMI3005