市場概要

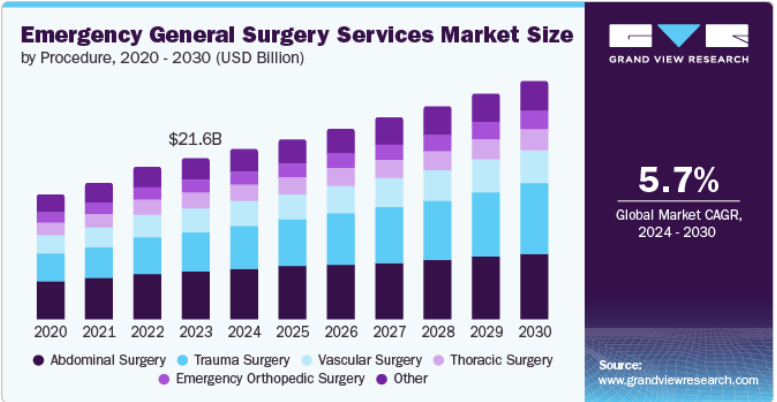

救急一般外科サービスの世界市場規模は、2023年に216億米ドルと推定され、2024年から2030年にかけてCAGR 5.74%で成長すると予測されています。この市場を牽引しているのは、慢性・急性疾患の有病率の上昇、手術技術の進歩、高齢化、救急医療インフラの充実に対する需要の高まりなどです。例えば、2023年7月には、5つの病院が新しい米国外科学会緊急総合外科検証プログラム(ACS EGS-VP)の検証を受ける最初の施設となりました。AASTと共同で創設されたこのイニシアチブは、病院が救急一般外科手術において高い水準を維持することを保証するものです。

重要な推進力のひとつは、虫垂炎、外傷、消化器救急などの急性外科疾患の増加です。世界保健機関(WHO)の報告によると、交通事故による負傷だけで年間約119万人が死亡しており、効果的な緊急外科治療の緊急の必要性が浮き彫りになっています。このような症状の発生率が上昇するにつれて、医療システムは緊急手術の需要増に対応する必要があり、それによって市場の成長が促進されます。

手術技術の進歩もまた、市場成長の推進に重要な役割を果たしています。ロボット支援手術や強化された画像技術などの革新は、手術の精度を向上させ、回復時間を短縮します。米国国立生物工学情報センター(NCBI)によると、手術におけるロボットシステムの使用は増加しており、これらの進歩が緊急手術介入の質と効率をいかに高めるかが強調されています。

救急一般外科サービス市場における低侵襲手技の需要は、従来の開腹手術に比べて回復時間が短縮され、合併症のリスクが低く、術後の痛みが最小限に抑えられるなど、いくつかの要因によって増加しています。これらの利点は、迅速な回復が患者の転帰に不可欠な救急の現場では特に魅力的です。さらに、手術技術や手技の進歩により、低侵襲手術がより身近で効果的な選択肢となり、医療従事者や患者の間でさらなる普及が進んでいます。

低侵襲手術やロボット支援手術を含む手術手技の著しい進歩により、市場の技術革新の程度は高い。強化された画像技術や改良された手術器具などの最近の技術革新は、患者の転帰の改善や回復時間の短縮につながります。AIを活用した診断ツールの統合は、緊急手術の精度を高めます。このような継続的な技術革新は、複雑化する救急症例に適応し、全体的な医療の質を向上させるために極めて重要です。

合併・買収活動の水準は高いと考えられ、近年は医療提供者間の大幅な統合が見られ、サービス提供が強化され、業務効率が向上しました。例えば、2024年2月、テネット・ヘルスケア・コーポレーションは、サウスカロライナ州にある3つの病院と関連事業をノバント・ヘルスに譲渡し、買収額は約24億米ドルとなりました。

規制の枠組みは業務慣行や患者の安全基準に大きく影響するため、規制の影響は中程度です。米国のFDAのような規制機関は、手術機器や手技に厳しいガイドラインを課し、技術革新が臨床で採用される前に安全性と有効性の基準を満たしていることを保証しています。規制は患者の安全のために不可欠ですが、迅速な技術革新と市場参入の課題ともなり、救急現場で新技術をいかに迅速に導入できるかに影響します。

救急一般外科サービス業界では、新技術や手術器具の継続的な導入により、製品の拡大が進んでいます。企業は、高度な診断ツール、革新的な手術機器、患者モニタリングシステムの改良など、ポートフォリオを拡大しています。例えば、2024年2月にはスウェーデンでVersiusロボット手術システムが発売され、NU病院グループはこの技術を使った手術を国内で初めて実施しました。この拡大は、救急患者の多様なニーズに対応し、手術成績を向上させることを目的としています。

医療サービスが行き届いていない地域や新興市場にまで医療サービスを拡大しようとする努力によって、地域的な拡大が進んでいます。救急医療へのアクセスを向上させるため、企業は積極的に新しい施設を開設し、新しい地域に進出しています。例えば、フロリダ大学とUFヘルスは2024年2月、ジャクソンビルとセントジョンズ郡における地域成長の一環として、医療サービスを向上させるため、ダービンパークに42.5エーカーのヘルス&ウェルネスキャンパスを設立しました。

腹部外科分野は、多くの急性疾患や外傷に対処する上で重要な役割を担っているため、2023年には29.7%という最大の売上シェアを占めています。このセグメントの主な推進要因には、虫垂炎、消化管出血、外傷などの腹部救急疾患の高い有病率が含まれ、即時の外科的介入が必要です。NCBIによると、消化管出血は一般的な問題であり、10万人あたり年間約80~150件の割合で発生し、死亡率は2~10%と推定されています。

事故、暴力、自然災害などによる外傷の発生率が上昇していることから、予測期間中、外傷外科分野のCAGRが最も速くなると予測されています。専門的な外傷センターの拡大や、高度な画像診断やリアルタイムのデータ分析などの救急医療技術の進歩は、外傷手術の効率と効果を高めています。さらに、総合的な外傷治療経路と革新的な手術手技の採用が患者の転帰を大幅に改善し、このセグメントの急成長を後押ししています。

病院部門は、外傷症例の増加、外科的介入を必要とする慢性疾患の増加、患者の転帰を向上させる手術技術の進歩など、いくつかの主要な推進要因によって、2023年の市場において64.8%という最大の収益シェアを占めています。病院は、複雑な緊急事態に対応できる総合的な設備と専門スタッフを備えており、これが緊急手術への利用をさらに促進しています。虫垂炎や胆嚢疾患などの疾患の流行が拡大しているため、早急な外科治療が必要となり、病院での患者数が増加しています。

外来手術への嗜好の高まり、安全性と効率性を高める手術手技や技術の進歩、費用対効果の高い医療ソリューションの重視の高まりなど、いくつかの重要な促進要因があるため、外来手術センター(ASC)分野の予測期間中の年平均成長率は最も速いと予想されます。ASCは、患者に従来の病院に代わる便利な選択肢を提供し、回復時間の短縮と入院期間の短縮を可能にします。例えば、盲腸切除術や胆嚢摘出術のような手術はASCで行われることが増えており、これは侵襲の少ない選択肢と低コストを求める患者の需要に応える外来患者ケアモデルへのシフトを反映しています。

北米の緊急一般外科サービス市場は、低侵襲手術技術やロボット手術の革新に牽引され、著しい発展を遂げました。外傷症例の増加と高齢者人口の増加により、緊急手術の需要が増加。先進的な手術技術や専門的なケアユニットの統合を含む、大手医療提供者間の最近の合併・買収は、市場ダイナミクスを形成しています。

米国の緊急一般外科サービス市場は、高齢化と慢性疾患の蔓延による急性期治療需要の高まりが原動力となっています。最近の統計によると、2040年までに65歳以上のアメリカ人人口は8,000万人を突破し、現在の2倍になると予測されています。また、日常生活に介助を必要とする85歳以上の高齢者の数は、2040年までに2000年の4倍に増加すると予測されています。さらに、手術手技や低侵襲手技の革新により、患者の転帰や回復時間が改善されるとともに、戦略的な合併・買収によりサービス提供が強化されることで、市場は前進しています。

欧州の緊急一般外科サービス市場は、同地域における新たな臨床ガイドラインの導入と手術技術の向上が原動力となっています。患者の転帰を改善するための革新的な手術ツールの最近の発売により、高度な画像技術や精密医療の統合に焦点が当てられていることは注目に値します。また、欧州諸国では、慢性疾患や生活習慣病に関連する救急症例が増加しており、より効率的な救急医療サービスの需要が高まっています。さらに、国境を越えた医療連携や、EU加盟国間でのベストプラクティスの共有に向けた動きも活発化しています。

英国の緊急一般外科サービス市場は、高度な手術手技とデジタルヘルスソリューションの導入による変革を経験しています。国民保健サービス(NHS)は、救急医療インフラに投資し、回復経路の強化や遠隔医療などのイニシアチブを推進して、外科サービスの合理化を図っています。最近、NHSでは外科手術の滞りへの対応と患者の流れの改善に重点を置いており、緊急手術の革新と効率化を推進しています。さらに、医療政策が進化する中、新技術の統合や患者ケア基準の改善についても議論が続いています。

フランスの緊急一般外科市場は、手術手技の進歩や外傷治療の強化によって発展してきました。フランスの医療システムは、ロボット手術や腹腔鏡システムなどの統合技術に投資し、患者の予後を改善しています。イノベーションを推進するため、病院と研究機関の連携が顕著に増加。また、慢性疾患の増加や高齢化により、全国的に緊急手術サービスの需要が高まっています。

アジア太平洋地域の緊急一般外科サービス市場は、医療技術の急速な進歩と医療費の増加により成長しています。医療インフラの拡大と救急医療プロトコルの改善も市場成長の原動力となっています。地域による医療アクセスと質の格差が、救急医療実践の標準化と多様な集団の転帰改善への取り組みを促しています。虫垂炎や消化管出血などの疾患に対する新しい治療プロトコルの開始も注目され、いくつかの病院では手術後の回復を促進する(ERAS)ガイドラインが採用されています。

日本の救急一般外科市場は、精密医療と高度な手術技術の重視によって牽引されています。ロボット支援手術と高度な画像技術を統合することで、手術成績と回復時間が向上します。さらに、日本の高齢化と生活習慣病の罹患率の高さが、緊急外科手術の需要増加に寄与しています。世界経済フォーラム(World Economic Forum)が2023年9月に発表した記事によると、日本の人口の10%以上が80歳以上となっており、世界的に見ても高齢者の割合が最も高い国の一つとなっています。

中国の救急一般外科サービス市場は、医療インフラへの多額の投資と技術の進歩によって急速な成長を遂げています。救急医療システムを改善するための政府の取り組みや、慢性疾患の有病率の増加が大きな要因となっています。新しい手術技術の導入や、都市部での救急専門診療科の拡大により、救急医療の質が向上しています。

ラテンアメリカの救急一般外科市場は、医療インフラの改善と高度な手術技術へのアクセスの増加によって発展しています。メキシコとアルゼンチンでは、外傷や外科手術の必要性に対する意識の高まりから、救急医療サービスが成長しています。救急医療システムを強化し、医療アクセスの格差に対処する取り組みが、市場発展の原動力となっています。さらに、新しい手術手技や技術を取り入れることで、この地域全体の患者転帰の改善に貢献しています。

ブラジルの救急一般外科市場は、救急医療プロトコルの改善と医療アクセスの拡大への注目が高まっていることが特徴です。同国は高度な外科技術に投資し、外科的介入に対する需要の増加に対応するため、専門的な救急医療センターを開発しています。外傷症例と生活習慣病の増加が市場を牽引する主な要因です。また、政府と民間部門の協力体制も、救急医療サービスの近代化と革新的ソリューションの採用に貢献しています。

中東・アフリカの緊急一般外科サービス市場は、医療インフラと技術の大幅な改善によって進展しています。同地域では、慢性疾患の増加や人口の増加により、緊急症例が増加しています。低侵襲手術や高度な画像技術を含む手術手技の革新は、患者の予後を向上させます。さらに、医療施設をアップグレードし、救急サービスに対する資金を増やす政府の取り組みも、市場の成長に寄与しています。

サウジアラビアの緊急一般外科サービス市場は、「ビジョン2030」を通じて医療の質を向上させる政府の取り組みによる急速な進歩が特徴です。これには、医療技術やインフラ整備への投資が含まれます。虫垂炎や胆嚢炎などの疾患に対する新たな治療プロトコルの開始といった独自の要因が、サービス提供を拡大しようとする地元病院間の合併・買収とともに浮上しました。

主要企業・市場シェア

主要企業は、病院や手術センターの広範なネットワークによって際立った存在となっており、これによって大きな市場シェアを獲得しています。これらの大手企業は、包括的な救急医療施設、高度な手術技術、強力な地域プレゼンスにより、市場のかなりの部分を占めています。さらに、M&Aによるサービス提供の拡大、革新的な手術技術の統合、最先端のインフラへの投資といった戦略的な取り組みによって、市場の優位性はさらに強化されています。

以下は、緊急一般外科サービス市場における主要企業です。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

HCA Management Services, L.P.

THメディカル

アセンション

クリーブランドクリニック

メイヨークリニック

バナー・ヘルス

ヘルス・セキュリティ・パートナーズ(HSP)

プロビデンス

ユニバーサル・ヘルス・サービス

メドスターヘルス

2024年8月、マイミシガン・ヘルスはサギノー、タワス、スタンディッシュのアセンション病院を買収。2024年8月、マイミシガン・ヘルスはサギノー、タワス、スタンディッシュのアセンション病院を買収。

2024年3月、ノーザン・ヘルスはテラスの外科に整形外科を導入。

2024年8月、ノーザン・ヘルス・アンド・ソーシャル・ケア・トラスト(Northern Health and Social Care Trust)は、すべての緊急外科手術をアントリム病院に移転する一方で、計画的な手術はコレレインのコーズウェイ病院で行うという提案に関する公開協議を開始します。

2024年1月、米国外科学会は、ムーア財団およびハートフォード財団の資金援助を受けたUCSF主導のイニシアチブの一環として、緊急一般手術を受ける高齢者の臨床登録における診断精度を向上させるため、10万ドルの助成金を受領。

手術の展望(売上高、百万米ドル、2018年~2030年)

腹部外科

外傷外科

血管外科

胸部外科

緊急整形外科

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

専門クリニック

外来手術センター(ASCs)

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 手続き

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 手技の展望

2.2.2. エンドユースの展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 緊急総合外科サービス市場の変数、動向、範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の増加

3.2.1.2. 技術の進歩

3.2.1.3. 人口の高齢化

3.2.1.4. 救急医療インフラの充実に対する需要の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 適切な施設の不足

3.3. 緊急総合外科サービス市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 緊急総合外科サービス市場 手技の推定と動向分析

4.1. 世界の緊急総合外科サービス市場 手技ダッシュボード

4.2. 緊急一般外科サービスの世界市場 手技の動き分析

4.3. 緊急総合外科サービスの世界市場:手技別、収益

4.4. 腹部手術

4.4.1. 腹部外科手術市場の2018年から2030年までの推定と予測(百万米ドル)

4.5. 外傷外科

4.5.1. 外傷外科市場の2018年から2030年までの推定と予測(USD Million)

4.6. 血管外科

4.6.1. 血管外科市場の2018年から2030年までの推定と予測(USD Million)

4.7. 胸部外科

4.7.1. 胸部外科市場の2018年から2030年までの推定と予測(USD Million)

4.8. 緊急整形外科

4.8.1. 救急整形外科市場の推定と予測 2018〜2030年 (百万米ドル)

4.9. その他

4.9.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章. 緊急総合外科サービス市場 エンドユースの推定と動向分析

5.1. 世界の緊急総合外科サービス市場 エンドユーズダッシュボード

5.2. 緊急総合外科サービスの世界市場 エンドユーザー動向分析

5.3. 緊急総合外科サービスの世界市場予測:エンドユース別収益(百万米ドル)

5.4. 病院

5.4.1. 病院市場の2018年から2030年までの推定と予測(USD Million)

5.5. 専門クリニック

5.5.1. 専門クリニック市場の2018~2030年の推定と予測(USD Million)

5.6. 外来手術センター(ASCs)

5.6.1. 外来手術センター(ASCs)市場の2018〜2030年の推定と予測(USD Million)

5.7. その他

5.7.1. その他市場の2018~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-441-6

- テレコム受注管理市場レポート:コンポーネント別(ソリューション、サービス)、展開形態別(オンプレミス、クラウドベース)、組織規模別(大規模組織、中小組織)、ネットワークタイプ別(無線、有線)、地域別 2024-2032

- 芝生スカリファイヤー市場:グローバル予測2025年-2031年

- 世界の電気船舶市場(~2032):販売地点別、技術別、船舶種類別、ソリューション別、地域別分析レポート

- 落書き防止コーティングの世界市場規模調査、タイプ別(犠牲型、半永久型、永久型)、基材別(金属、木材)、最終用途産業別(建設、輸送)、地域別予測:2022-2032年

- sec-アミルアセテートの世界市場

- HTSケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- プラスチックめっきサービス市場2025年(世界主要地域と日本市場規模を掲載):熱可塑性プラスチック、熱硬化性プラスチック

- フルクトオリゴ糖粉末市場2025年(世界主要地域と日本市場規模を掲載):長鎖型フルクトオリゴ糖、短鎖型フルクトオリゴ糖

- イソステアリン酸及びその誘導体市場2025年(世界主要地域と日本市場規模を掲載):イソステアリン酸、イソステアリン酸誘導体

- 業務用ガス給湯器の中国市場:容積式、インスタント式(タンクレスタイプ)

- グラフト送達装置市場:グローバル予測2025年-2031年

- 再生テレフタル酸の世界市場規模調査、市場別(加水分解、熱分解)、用途別(繊維、フィルム、樹脂)、最終用途産業別(繊維、自動車、建設、包装)、地域別予測:2022-2032年