市場概要

電気自動車用プラスチックの世界市場規模は、2023年に23.7億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)28.0%で拡大すると予測されている。バッテリー電気自動車(BEV)/プラグインハイブリッド自動車(PHEV)およびハイブリッド電気自動車(HEV)の軽量化需要が急速に高まっていることに加え、過酷な条件下でのこれらの製品の性能向上が、電子自動車製造分野におけるプラスチック需要を牽引すると予想される。さらに、環境に対する関心の高まり、電動化と軽量化を促進するための厳しい排ガス規制、EVにおける抗菌性プラスチックの使用拡大が、市場拡大の原動力となっている。

米国、中国、英国、日本、インド、ドイツ、カナダは、力強い成長の可能性を示す主要国のひとつである。二酸化炭素(CO2)排出量の増加や環境問題への関心の高まりにより、各国政府は排出に関して厳しい規制を課さざるを得なくなっている。このように、世界的な規制の強化により、今後数年間はEVの需要が旺盛になると予想され、プラスチックの健全な需要を生み出す態勢が整っている。

EVの発熱量は従来の内燃機関(ICE)に比べて少ないため、メーカーは高価な金属の代わりに樹脂を使うことができる。これらの要因に加え、プラスチックのカスタム能力、成形性、低価格、性能、自然な適合性が、EVでの利用に適している。プラスチックの主な特性には、軽量化、部品の統合、非直線空間に適合する部品の成形、騒音・振動の減衰などがある。

厳しい排ガス規制と化石燃料自動車の禁止、そしてプラスチックが示す有益な特性が市場の成長を支えている。化石燃料を動力源とする自動車の利用が着実に増加しているため、二酸化炭素や、ハイドロフルオロカーボン(HFC)、亜酸化窒素(N2O)、メタン(CH4)などの温室効果ガスが排出されている。これらのガスは、気温や大気の質に広く影響を及ぼし、呼吸器系の健康問題や気候変動につながっている。化石燃料を動力源とする自動車の排出ガスによる影響の増大に対抗するため、世界各国は厳しい排出ガス規制を実施している。

こうした厳しい政策や規制により、自動車メーカーはEVの開発を迫られ、化石燃料自動車の生産台数は減少すると予想される。例えば、2023年1月現在、米国政府はEV購入に対する税額控除を実施している。この制度は、税額控除額がプラグインハイブリッド車では車両購入価格の15%未満、EVと燃料電池EVでは30%未満に相当することを織り込んでいる。

航続距離は、EVが満充電のバッテリーで走行できる距離を示す。したがって、車両の軽量化と1回の充電での走行距離の増加は、EVメーカーにとって重要な要素である。プラスチックは、高い耐衝撃性、軽量特性、優れた電気絶縁性、耐薬品性、高温・低温での作動能力を発揮する。そのため、リチウムイオンバッテリーや内装部品、外装部品など、EVのさまざまな装備に欠かせない素材となっている。リチウムイオン電池はEVの電源であり、樹脂部品はその組み立てに含まれる。

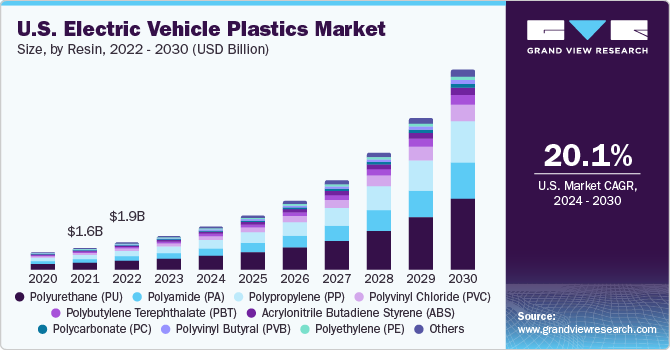

樹脂別に見ると、世界市場はポリアミド(PA)、ポリプロピレン(PP)、ポリエチレン(PE)、ポリカーボネート(PC)、ポリウレタン(PU)、ポリビニルブチラール(PVB)、ポリ塩化ビニル(PVC)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリブチレンテレフタレート(PBT)、ポリエチレンテレフタレート(PET)などに区分される。ポリウレタンセグメントは2023年に総収益の28.0%超のシェアで市場をリードした。ポリウレタンは、耐水性、耐放射線性、強靭性、耐薬品性などが強化されている。ポリウレタンはEVバッテリーのパワーを高め、衝突安全性を促進する。

さらに、断熱パネル、サスペンションブッシュ、フォームシート、クッション、電気コンパウンドなどにも使用されている。これらの要因によって、2024年から2030年にかけて、EV用プラスチックの需要が増加すると予想される。また、PP分野は2024年から2030年までのCAGRが34.2%と最も速いと推定される。ポリプロピレンメーカーは、自動車の軽量化のためにさまざまなグレードのPPを開発しており、これはEVの航続距離を延ばすのに役立つだろう。ポリプロピレンの用途には、内装部品と外装部品、構造部品と非構造部品の両方が含まれる。さらに、ケーブル絶縁、カーペット繊維、バンパー、テールゲートなどにも使用されている。

バッテリー電気自動車(BEV)タイプセグメントは、2023年の世界市場を支配し、全体の収益の75.0%以上の最大シェアを占めた。人口の増加と厳しい排ガス規制がEV分野の製品需要を押し上げている。プラスチックは自動車全体の軽量化に使用されており、BEVは自動車の軽量化に注力している。メーカーは自動車の安全性と強度を重視し、バッテリー・コンパートメント部分に費用対効果の高いプラスチックを使用している。こうした傾向は、高価な金属よりもプラスチックの需要を生み出すと予想される。

EVには、BEVのほかにプラグイン・ハイブリッド車(PHEV)とハイブリッド電気自動車(HEV)がある。PHEVは、電気モーターを駆動するバッテリーと、ICEを駆動する代替燃料源を搭載している。バッテリー残量が少なくなると、自動的にICEに切り替わる。しかし、BEVはPHEVよりも効率的でメンテナンスコストが低いため、PHEVよりも好まれる。HEVは、ICEに電気モーターを組み合わせたもので、バッテリーに蓄えられたエネルギーを使用する。さらに、電気モーターで発電された電力は、ICEの小型化を可能にし、さらに車両停止時のエンジンアイドリングを減らすことができる。これらの要因により、性能が向上し、燃費が改善される。

2023年には、外装用途セグメントが業界を支配し、全体の収益の33.3%以上の最大シェアを占めた。バンパー、照明、ドアアセンブリーなど、自動車のさまざまな部品における金属の代替品としてのプラスチック使用の増加が、プラスチック需要の増加に寄与している。プラスチックの使用は、これらのプラスチックが吸収体として機能するため、事故リスクを低下させる。さらに、プラスチックは車両全体の軽量化に役立ち、車両の美観を高め、必要な強度を提供する。プラスチックは、耐熱性、耐薬品性、耐摩耗性などの物理的・電気的特性を備えており、これが同分野の成長を促進すると期待されている。

自動車のボンネット下部品は従来金属製であったが、車両全体の軽量化に役立つため、現在ではプラスチックに取って代わられている。ナイロン、PP、ポリフェニレンサルファイドは、自動車に使用される主なプラスチックの一部であり、部品の統合、耐腐食性、消音、コスト削減などの利点をもたらす。ナイロンは強度が高く、高温にも耐えられるため、エンジンルームで最も広く使用されている熱可塑性プラスチックである。ポリエチレンは、密度が低く、衝撃に強く、耐久性に優れており、耐湿性が必要な場合に使用できる。ポリエチレンは、低コストの電気絶縁にも使用できる。

内装トリムセグメントは2023年に業界を支配し、全体の収益の17.0%以上の最大シェアを占めた。部品セグメントには、ステアリング&ダッシュボード、自動車内張り、バンパー、ドアアッセンブリー、エクステリアトリム、コネクター&ケーブル、バッテリー、照明、電気配線、インテリアトリムが含まれる。アクリロニトリル・ブタジエン・スチレン(ABS)は、引張強度、表面硬度、耐熱性、耐薬品性などを備えているため、ステアリングとダッシュボードの製造に使用される主要なプラスチックのひとつである。ポリメチルメタクリレート(PMMA)は、透明で光沢のある仕上がり、硬度、ひっかき傷への耐性などがあるため、自動車内装に使用される。

内装部品には、ドアライニング、ルーフライニング、シートトリム、ステアリングカバーなどが含まれる。インテリアトリムは、車内に快適さと適切な環境を提供する。外装部品には、ホイールカバー、ヘッドライト、フェンダーなどが含まれ、自動車に美的外観を与える。プラスチックは電池の製造コストを下げ、最終的には金属部品に取って代わる。PPなどのプラスチックは衝撃吸収能力が高く、偶発的な衝撃による電池の損傷を防ぐ。さらに、PETは短絡を防ぎ、セパレーターとして機能する優れた絶縁体である。

2023年にはアジア太平洋地域が支配的な地域となり、世界収益シェアの55.9%以上を占めた。中国、日本、韓国、インドは、この地域で高い生産能力を持ついくつかの主要国である。これは、原材料の入手が容易で、熟練した低コストの人材に支えられている。中国は、この地域で最大のEV販売国のひとつである。可処分所得の上昇と、中国やインドなどの新興経済国の中間層からのEV需要の増加が、予測期間中の市場成長を押し上げると予想される。

欧州の化学企業は、EV用プラスチックを大規模に製造している。免税、補助金、支援政策がこの地域の市場成長を後押ししている。世界有数の自動車メーカーであるフォルクスワーゲンは、北米地域で既存の電気自動車ポートフォリオに新たに25のEVを追加するために71億米ドルを投資する計画である。さらに、同メーカーは、今後数年間で、同国における自動車販売の55%をEVが占めると見込んでいる。

主要企業・市場シェア

世界市場は、多数の世界的・地域的プレーヤーが存在するため、非常に断片化されている。主要プレーヤーは、強固な流通網を持ち、サプライヤーや規制を十分に理解している地域プレーヤーとの競争に直面している。例えば、米国を拠点とする自動車メーカー、ゼネラルモーターズ(GMC)は、EVに関してより高い市場占有率を有しており、アウディやBMWなどの世界的な自動車メーカーが米国全域でEV市場を拡大するための課題となっている。主要プレーヤーは、改良された機能を提供する優れた品質の樹脂を生産するための研究開発に取り組んでいる。

さらに、各社はより高い市場シェアを維持するために、M&A、合弁事業、生産拡大、技術提携などの戦略的な取り組みを行っている。例えば、2023年10月、LyondellBasell Industries Holdings B.V.は、半透明ポリプロピレンコンパウンドの新製品群、すなわちHifaxとHostacomを発売した。この新しい製品ポートフォリオは、EVメーカーからの美的な光効果に対する需要の高まりに対応するために発売された。2022年5月、韓国のポリマーメーカーであるLG Chemは、EVバッテリーの熱暴走を防止する先進プラスチックを開発した。この製品は、ポリアミド(PA)やポリフェニレンオキシド(PPO)樹脂など、さまざまな複合材料から作られている。

電気自動車用プラスチックの主要企業

BASF SE

SABIC

LyondellBasell Industries Holdings B.V.

エボニック・インダストリーズ

コベストロAG

デュポン

住友化学 住友化学工業

LG化学

旭化成

ランクセス

ENEOSグループ

セラニーズ

AGCケミカルズ

EMSケミーホールディング

三菱エンジニアリングプラスチックス株式会社

本レポートでは、世界、地域、国レベルでの数量と収益の成長を予測し、2024年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査レポートでは、Grand View Research社の調査レポート「電気自動車用プラスチック市場」を樹脂、用途、部品、車種、地域別に分類しています:

樹脂の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

ポリプロピレン(PP)

ポリアミド(PA)

ポリカーボネート(PC)

ポリエチレン(PE)

ポリウレタン(PU)

ポリ塩化ビニル(PVC)

ポリビニルブチラール(PVB)

ポリブチレンテレフタレート(PBT)

アクリロニトリル・ブタジエン・スチレン(ABS)

ポリエチレンテレフタレート(PET)

その他

用途展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

内装

外装

パワートレインシステム/ボンネット下

照明・電気配線

コンポーネントの展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

ステアリング&ダッシュボード

自動車内装

バンパー

ドアアセンブリー

外装トリム

インテリアトリム

コネクターとケーブル

バッテリー

照明

電気配線

その他

自動車タイプの展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

バッテリー電気自動車(BEV)

ハイブリッド車(HEV)/プラグインハイブリッド車(PHEV)

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

オランダ

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

インドネシア

タイ

ベトナム

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦(UAE)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次アプリケーションと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット、2023年(百万米ドル)

2.2. セグメント別スナップショット(2023年

2.3. 競合スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 世界のプラスチック市場の系統展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向分析

3.3. 電気自動車用プラスチック市場-需要供給分析

3.4. 技術概要

3.4.1. 製造技術

3.5. 規制の枠組み

3.5.1. 規格とコンプライアンス

3.5.2. 安全性

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 市場の課題分析

3.6.4. 市場機会分析

3.7. 業界分析 – 電気自動車用プラスチック市場

3.7.1. ポーターのファイブフォース分析

3.7.1.1. サプライヤーの交渉力

3.7.1.2. 買い手の交渉力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入の脅威

3.7.1.5. 競合ライバル

3.7.2. マクロ経済分析

3.7.2.1. 政治分析

3.7.2.2. 環境分析

3.7.2.3. 社会分析

3.7.2.4. 技術分析

3.7.2.5. 経済分析

3.7.2.6. 法的分析

3.7.3. ロシア・ウクライナの地政学的影響が電気自動車用プラスチック市場に与える影響

3.7.4. COVID-19の電気自動車プラスチック市場への影響

第4章. 電気自動車用プラスチック市場 樹脂の推定と動向分析

4.1. 樹脂の動向分析と市場シェア、2023年および2030年

4.2. ポリプロピレン(PP)

4.2.1. 電気自動車用プラスチック市場、推定と予測、ポリプロピレン(PP)別、2018~2030年 (キロトン) (百万米ドル)

4.3. ポリアミド(PA)

4.3.1. 電気自動車用プラスチック市場の予測および予測:ポリアミド(PA)別、2018年~2030年(キロトン) (百万米ドル)

4.4. ポリカーボネート(PC)

4.4.1. 電気自動車用プラスチック市場の予測および予測:ポリカーボネート別、2018年~2030年(キロトン) (百万米ドル)

4.5. ポリエチレン(PE)

4.5.1. 電気自動車用プラスチック市場の予測および予測:ポリエチレン(PE)別、2018年~2030年(キロトン) (百万米ドル)

4.6. ポリウレタン(PU)

4.6.1. 電気自動車用プラスチック市場の予測および予測:ポリウレタン(PU)別、2018年~2030年(キロトン) (百万米ドル)

4.7. ポリ塩化ビニル(PVC)

4.7.1. 電気自動車用プラスチック市場の予測および予測:ポリ塩化ビニル(PVC)別、2018年~2030年(キロトン) (百万米ドル)

4.8. ポリビニルブチラール(PVB)

4.8.1. 電気自動車用プラスチック市場の予測および予測:ポリビニルブチラール(PVB)別、2018年~2030年(キロトン) (百万米ドル)

4.9. ポリブチレンテレフタレート(PBT)

4.9.1. 電気自動車用プラスチック市場の予測および予測:ポリブチレンテレフタレート(PBT)別、2018~2030年 (キロトン) (百万米ドル)

4.10. アクリロニトリル・ブタジエン・スチレン(ABS)

4.10.1. 電気自動車用プラスチック市場の予測および予測:アクリロニトリル・ブタジエン・スチレン(ABS)別、2018年~2030年(キロトン) (百万米ドル)

4.11. ポリエチレンテレフタレート(PET)

4.11.1. 電気自動車用プラスチック市場の予測および予測:ポリエチレンテレフタレート(PET)別、2018~2030年 (キロトン) (百万米ドル)

4.12. その他

4.12.1. 電気自動車用プラスチック市場の予測および予測:その他別、2018年~2030年(キロトン) (百万米ドル)

第5章. 電気自動車用プラスチック市場 用途別推定と動向分析

5.1. アプリケーション動向分析と市場シェア、2023年・2030年

5.2. 内装

5.2.1. 電気自動車用プラスチック市場の推定と予測、インテリア別、2018~2030年 (キロトン) (百万米ドル)

5.3. 外装

5.3.1. 電気自動車用プラスチック市場の見積もりと予測:2018〜2030年(外装別) (キロトン) (百万米ドル)

5.4. パワートレインシステム/ボンネット下

5.4.1. 電気自動車用プラスチック市場の推定と予測:2018〜2030年(パワートレインシステム/ボンネット下) (キロトン) (百万米ドル)

5.5. 照明・電気配線

5.5.1. 電気自動車用プラスチック市場の推定と予測:照明・電気配線別、2018~2030年(キロトン) (百万米ドル)

第6章. 電気自動車用プラスチック市場 コンポーネントの推定と動向分析

6.1. コンポーネントの動向分析と市場シェア、2023年・2030年

6.2. ステアリングとダッシュボード

6.2.1. 電気自動車用プラスチック市場の推定と予測:ステアリング&ダッシュボード別、2018~2030年(キロトン) (百万米ドル)

6.3. 自動車内装

6.3.1. 電気自動車用プラスチック市場の見積もりと予測:自動車内装材別、2018年~2030年(キロトン) (百万米ドル)

6.4. バンパー

6.4.1. 電気自動車用プラスチック市場の推定と予測:バンパー別、2018〜2030年(キロトン) (百万米ドル)

6.5. ドアアセンブリ

6.5.1. 電気自動車用プラスチック市場の推定と予測:ドアアセンブリ別、2018〜2030年(キロトン) (百万米ドル)

6.6. 外装トリム

6.6.1. 電気自動車用プラスチック市場の推定と予測:エクステリアトリム別、2018〜2030年(キロトン) (百万米ドル)

6.7. 内装トリム

6.7.1. 電気自動車用プラスチック市場の推定と予測:インテリアトリム別、2018〜2030年(キロトン) (百万米ドル)

6.8. コネクター・ケーブル

6.8.1. 電気自動車用プラスチック市場の推定と予測:コネクター・ケーブル別、2018~2030年 (キロトン) (百万米ドル)

6.9. バッテリー

6.9.1. 電気自動車用プラスチック市場の推定と予測:バッテリー別、2018~2030年(キロトン) (百万米ドル)

6.10. 照明

6.10.1. 電気自動車用プラスチック市場の推定と予測:照明別、2018~2030年(キロトン) (百万米ドル)

6.11. 電気配線

6.11.1. 電気自動車用プラスチック市場の推定と予測:電気配線別、2018~2030年(キロトン) (百万米ドル)

6.12. その他

6.12.1. 電気自動車用プラスチック市場の予測および予測:その他別、2018年~2030年(キロトン) (百万米ドル)

第7章. 電気自動車用プラスチック市場 タイプ別推定と動向分析

7.1. タイプ別動向分析と市場シェア、2023年・2030年

7.2. バッテリー電気自動車(BEV)

7.2.1. 電気自動車用プラスチック市場の予測および予測:バッテリー電気自動車(BEV)別、2018年~2030年(キロトン) (百万米ドル)

7.3. ハイブリッド車(HEV)/プラグインハイブリッド車(PHEV)

7.3.1. 電気自動車用プラスチック市場の予測および予測:ハイブリッド車(HEV)/プラグインハイブリッド車(PHEV)別、2018年~2030年(キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-975-9