市場概要

eクリニカルソリューションの世界市場規模は2023年に92億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)14.1%で成長すると予測されている。バイオファーマや製薬企業による研究開発活動の活発化は、市場成長をエスカレートさせる主な要因のひとつである。また、臨床試験におけるソフトウェア・ソリューションの導入が拡大していることも、市場に弾みをつけると予測される。COVID-19のパンデミックは、市場の企業がパンデミックに対処するために、より優れたヘルスケアITソリューションに投資しているため、市場の採用を後押しした。

2020年4月、eClinical Solutions LLCは、スポンサーが進行中の臨床試験に対するCOVID-19の影響を管理するのを支援するために、業界とその顧客からのフィードバックに基づいてElluminate COVID-19アナリティクスを開発した。CRO(医薬品開発業務受託機関)への臨床試験のアウトソーシングが急増していることに加え、CROやライフサイエンス機関の数が増加していることから、市場は今後数年間で大きな牽引力を獲得する見通しである。さらに、アジア諸国における研究プログラムの増加や費用対効果の高いモジュールの開発が、eClinicalソリューションの需要を喚起すると予想される。

例えば、米国保健社会福祉省と国立衛生研究所は、臨床試験の登録要件を厳格化し、臨床データの共有を促進している。製薬会社やバイオ製薬会社による臨床試験用ソフトウェア・ソリューションに対する需要の急増は、eClinicalソリューション市場の主要な成長要因の1つである。これとは別に、臨床試験を立証するための政府助成金の増加や、eClinicalソリューションのエンドユーザー層の拡大は、レビュー期間中にeClinicalソリューション市場を押し上げる可能性が高い。

著名な製薬企業やバイオテクノロジー企業の大多数が臨床試験のアウトソーシングと外部化を進めていることが、予測期間を通じて市場をかつてない速度で牽引する要因になると推測される。

eConsentソリューション・プロバイダーや他のeClinical企業を買収したり、戦略的提携を結んだりする企業は、さまざまな分野で競争上の優位性を獲得すると予想される。こうした戦略的イニシアチブは、予測期間中の市場成長を後押しすると予測される。例えば、2022年6月、uMotifと診療所は、プロトコールごとに複数のシステム、アプリ、センサーを操作するのに苦労する患者や臨床研究コーディネーターが直面する課題に対処するための提携を発表した。これらの課題を克服するため、両社はライフサイエンス業界にクラス最高の電子臨床アウトカム評価(eCOA)と電子インフォームド・コンセント(eConsent)技術を提供する単一の統合ソリューションを提供することを目指しています。

しかし、ソフトウェア&サービス、診療所データ管理システム、その他研究で使用されるアプリケーションに関する認知度の低さは、eClinicalソリューション市場の主要な阻害要因の1つである。発展途上国の大半では、これらのソリューションの利点に関する認識レベルが低いため、採用率が低く、かなりの程度まで成長を抑制している。

特にeConsentのようなソリューションの場合、国ごとの規制に大きく依存する。例えば、スペインでは、eConsentの使用に関する被験者の権利と機密性を保護するための標準化された手順やガイダンスが存在しないことが注目される。現在進行中の研究では、倫理委員会の承認が同意プロセスに必要であり、eConsentソリューションが将来的に採用される可能性を示している。

著名な製薬企業やバイオテクノロジー企業の大多数が臨床試験のアウトソーシングと外部化を進めていることから、予測期間を通じて市場はかつてない勢いで拡大すると予想される。医薬品開発は、臨床データ管理、電子データ収集、データ変換、標準化、統計プログラミング、データ報告などの能力を高めることが最も重要である。また、大手製薬会社がこれらのサービスに傾倒しているのは、社内スタッフの削減、コスト効率の向上、リソースの効率的な管理、臨床試験における有利で偏りのない結果の創出が直接的な要因であると推測され、これが成長の幅をさらに広げている。

eConsentソリューション・プロバイダーや他のeClinical企業を買収したり、戦略的提携を結んだりする企業は、さまざまな分野で競争上の優位性を獲得することが期待される。こうした戦略的イニシアチブは、予測期間中の市場成長を後押しすると予測される。2022年6月、uMotifとClinOneは、プロトコールごとに複数のシステム、アプリ、センサーを操作するのに苦労している患者と臨床研究コーディネーターが直面する課題に対処するための提携を発表した。これらの課題を克服するため、両社はライフサイエンス業界にクラス最高の電子臨床アウトカム評価(eCOA)と電子インフォームド・コンセント(eConsent)技術を提供する単一の統合ソリューションを提供することを目指しています。

しかし、ソフトウェア&サービス、診療所データ管理システム、その他研究で使用されるアプリケーションに関する認知度の低さは、eClinicalソリューション分野の主要な阻害要因の1つである。発展途上国の大部分では、これらのソリューションの利点に関する認識レベルが低いため、採用率が低く、成長がかなり制限されている。

CTMSセグメントは市場を支配し、2023年には20.2%の最大の収益シェアを占めた。ECOAは、高品質の臨床データの重要性が高まっているため、予測期間中に最も急成長するセグメントと推定される。ECOAは全体的な質の維持を容易にし、患者報告、臨床医報告、観察者報告のアウトカムの測定にますます取り入れられている。eCOAプラットフォームを用いたデータ収集プロセスは、収集された情報の質を向上させ、データ収集手順を合理化し、効果的なデータ分析を提供する。

患者のコンプライアンスに対するニーズの高まりは、紙ベースの記録がもたらす課題に効果的に対応できるeCOAソリューションの利用をさらに後押ししています。データのばらつきリスクの排除、情報の合理化、サイトのモニタリングコストの削減は、eCOAに関連する主な利点である。これらの利点により、今後数年間はeCOAの需要が高まると予想される。さらに、より患者中心のアプローチにつながる患者ケアと臨床研究の統合の必要性が、このセグメントの成長を補完すると予測されている。

医薬品開発業務受託機関(CRO)セグメントは市場を支配し、2023年には37.1%の最大収益シェアを占めた。このセグメントは、全体的な支出を削減しようとする製薬会社の傾向の高まりにより、予測期間中に著しいCAGRで上昇すると予測されている。研究におけるeクリニカルソリューションの利用が増加していることが、このセグメントの成長の幅をさらに広げている。CROに臨床試験をアウトソーシングするメリットは、このセグメントの成長を高めている。これらのメリットには、コスト面のメリット、サービスの効率化、生産性の向上、企業の成長に不可欠なコア開発分野への集中強化などが含まれる。

製薬・バイオテクノロジー企業は、予測期間中に大きな成長を遂げると予想されている。これは、臨床試験の改善と研究作業の合理化を提供するeClinicalソリューションの研究者による採用が増加しているためである。このようなソフトウェアソリューションにより、バイオテクノロジー企業や製薬企業は臨床試験に関連する手続きのボトルネックを特定することができる。このことが、製薬企業やバイオテクノロジー企業の研究者の間で、臨床研究プログラムに対するeClinicalソリューションの需要を促進している。

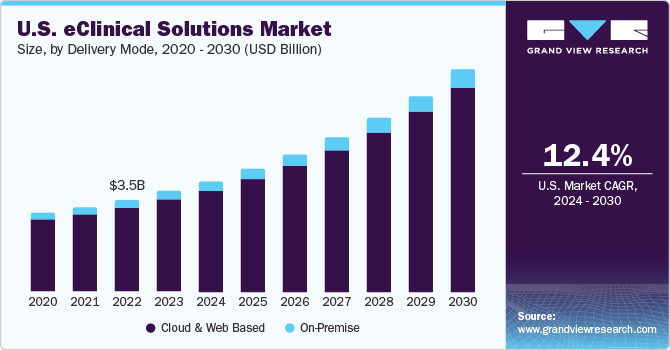

Webおよびクラウドベースのセグメントが市場を支配し、2023年には91.3%の最大収益シェアを占めた。このセグメントの優位性は、アクセスのしやすさ、使いやすさ、必要な投資の少なさといった関連する利点に起因している。ウェブおよびクラウドベースの製品はカスタマイズが容易であるため、プロバイダーはさまざまなユーザーグループ向けに情報表示をカスタマイズすることができる。さらに、これらの製品は相互運用性が高い。このセグメントは、予測期間を通じてその地位を維持するものと思われる。

オンプレミス型は、組織内のコンピュータにサービスやソリューションをインストールする。ソフトウェアは組織内にインストールする必要があるが、遠隔地からアクセスできるため、電力消費やシステムメンテナンスにかかるコストを削減できるというメリットがある。オンプレミスのeClinicalソリューションは、セキュリティやアクセスのしやすさなどの利点から、最も一般的に好まれるソリューションである。これらのサービスが好まれる主な理由は、情報への完全なアクセスと構内における完全な管理である。

フェーズIIIセグメントが市場を支配し、2023年には53.3%の最大収益シェアを占めた。全体的なコストを抑制し、プロセスの効率を改善するために臨床データ管理ソフトウェアを組み込む必要性が急増していることが、このセグメントの成長に寄与している。第III相試験を成功させる薬剤の増加が、このセグメントの成長を大きく後押ししている。フェーズIIIでは、1,000人以上の患者グループを使用して薬剤の有効性を調査する。患者数の増加とともに試験の複雑さが増すため、データ管理のためのコンピュータベースのシステムに対する需要が高まり、eClinicalソリューションの採用が加速している。

フェーズI分野は、将来の結果を予測し、成功確率の低い新薬候補を排除するためのシステムの重要性が高いことから、予測期間中最も有望な分野と推定される。生物学的モデリングシステムと個別化医療技術の開発が、新薬開発のブームにつながっている。多くの第I相試験と、様々な試験で得られたデータの複雑な管理と分析が、このセグメントの成長を促進すると予想される。

北米が市場を支配し、2023年には49.5%と最大の収益シェアを占めた。糖尿病や心疾患などの生活習慣病有病率の上昇と相まって、対象人口の増加が市場の成長を刺激する構えだ。また、eクリニカルソリューションベンダーによる新製品の発売や政府助成金の増加が、同地域の市場を牽引している。さらに、有力企業が進出していること、洗練されたインフラが利用可能であることなども、この地域の市場の成長を促進する要因となっている。

米国のeClinical Solutions市場は、デジタル化の進展とeConsentソリューションによる患者の健康情報の導入により、2024年から2030年にかけて年平均成長率12.4%で成長すると予測される。

アジア太平洋地域では、eClinicalソリューション市場は予測期間中に15.9%という注目すべきCAGRを記録しそうである。アンメット・メディカル・ニーズが高く、がん、心血管疾患、感染症などの対象慢性疾患の有病率が上昇していることが、同地域におけるソフトウェア・ソリューションの需要を押し上げている。中国、インド、韓国、日本などでは、患者数が多く低コストであることから、臨床試験のアウトソーシング先が増加している。このようなアウトソーシングが、これらの地域でのeClinicalソリューションの採用を後押ししている。新興経済国であるAPAC市場の成長は、研究および創薬に関連する政府資金によって大きく左右されるため、予測期間中の成長が見込まれる。

日本、インド、韓国のeクリニカルソリューション市場の合計額は、2024年から2030年にかけて15.8%のCAGRで成長すると予測される。

欧州のeクリニカルソリューション市場は、合理化されたデータ収集、分析、レポーティングにより臨床試験の効率を高めるeクリニカルソリューションの採用加速により、2024年から2030年にかけて年平均成長率15.5%で成長すると予測される。

eConsentの利用の増加は、他のeClinicalソリューションとの統合を促進し、市場の成長を支えている。Signant Health社の「State of eConsent 2020」レポートによると、以下の棒グラフにあるように、調査回答者の28%がeConsentをEDC製品およびCTMSと統合しており、eConsentをeCOA、電子治験マスターファイル、無作為化・治験薬供給管理ソリューションと統合した回答者はそれぞれ26%、19%、17%であった。しかしながら、回答者の28%はeConsentを他のeClinicalシステムと統合していない。eClinicalの統合によるプロセスの簡素化とリコンサイルの最小化は、依然として業界の焦点である。

主要企業・市場シェア

eクリニカル・ソリューション市場は競争が激しく、少数の有力企業が大きな売上シェアを占めている。各プレイヤーは、ユーザーが快適に利用できるよう、コスト効率が高く技術的に先進的な機器の開発に注力している。市場ダイナミクスには、競争力を維持するための新製品開発やパートナーシップ、プロモーション、買収などの戦略的提携が含まれる。

特筆すべきは、2021年12月にVeeva Systemsが無作為化と治験薬供給管理(RTSM)のクラウドソフトウェアプロバイダーであるVeracity Logicを買収したことである。この戦略的な動きは統合ソリューションにつながり、ビーバ・システムズの市場での存在感を高め、企業が臨床試験を迅速化するためのプロセスを合理化することを可能にした。

「Veracity Logic のチームが Veeva に加わり、当社の顧客に優れた RTSM を提供できることを楽しみにしています。これにより、柔軟でユーザーフレンドリーな RTSM 機能を備えた Veeva の診療所が拡張されます。

– Veeva Systems、Vault R&D and Quality担当副社長、Jim Reilly氏

eClinical ソリューションの主要企業

Fountayn社(旧Datatrak International, Inc.

オラクル

Calyx(旧Parexel International Corporation傘下

メディデータ(ダッソー・システムズ)

CRFヘルス(シグナントヘルス)

クラリオ(ERTおよびBioclinica)

イークリニカルワークス

Merative (IBM Watson Health)

Anju ソフトウェア

eClinical Solutions

MaxisIT

IQVIA

キャスター

Veeva Systems

2023年12月、ObvioHealthは革新的なeCOAソリューションを開始し、科学的および臨床的サービスと、強固な試験結果のための高度な試験デザイン技術を統合した。

「eCOAに関しては、テクノロジーは素晴らしいイネーブラーです。eCOAに関して言えば、テクノロジーは素晴らしいイネーブラーです。アウトカムの捕捉を合理化し、試験のタイムラインを早めるのに役立ちます。しかし、テクノロジーはeCOA戦略を成功させるための一つの要素に過ぎません。スマートで科学的な試験デザインと共感的な患者サポートと組み合わせてこそ、真の患者中心主義が達成され、より強力なエビデンスがもたらされるのです」。

-ObvioHealth社CEOイヴァン・ジャリー氏

2023年6月、ICON plcはDigital Platformの最新リリースを発表し、サイト、スポンサー、患者サービスのシームレスな統合と調和のとれたデータ配信をサポートします。同プラットフォームは様々な治療領域や試験デザインに合わせてカスタマイズ可能で、使いやすいモバイルアプリ、在宅サービスのための直接データ収集、eCOA、遠隔医療訪問、eConsent、デジタルヘルス技術管理など、臨床試験における患者サービスのためのエンドツーエンドのソリューションを提供する。

2023年6月、シネオス・ヘルスはuMotif Limitedと提携し、堅牢な電子臨床アウトカム評価(eCOA)と電子患者報告アウトカム(ePRO)機能を組み込んだ高度なデジタルプラットフォームを活用する。このパートナーシップは、臨床試験のペースを加速させ、画期的な薬剤をより効率的に患者に届けることを目的としている。

2023年5月、eClinical Solutions LLC.は、elluminate IQの機械学習(ML)と人工知能(AI)機能の拡張を発表した。データ管理チームは、これらの最先端のML/AL機能を活用することで、データレビューをより効率的かつスケーラブルに実施することができる。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供している。この調査において、Grand View Research社は世界のeクリニカルソリューション市場レポートを製品、提供形態、開発段階、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

電子データ収集(EDC)および臨床データ管理システム(CDMS)

臨床試験管理システム(CTMS)

臨床分析プラットフォーム

無作為化および治験薬供給管理(RTSM)

臨床データ統合プラットフォーム

電子臨床アウトカム評価(eCOA)

安全性ソリューション

電子治験マスターファイル(eTMF)

電子同意(eConsent)

配信モードの展望(売上高、百万米ドル、2018年~2030年)

クラウドおよびウェブベース

オンプレミス

開発段階の展望(収益、百万米ドル、2018年~2030年)

フェーズI

フェーズII

フェーズ III

フェーズIV

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院/医療プロバイダー

医薬品開発業務受託機関(CRO)

学術機関

製薬・バイオテクノロジー企業

医療機器メーカー

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

オランダ

スウェーデン

デンマーク

その他のヨーロッパ(EU){RoE}

アジア太平洋

日本

中国

インド

韓国

オーストラリア

ニュージーランド

台湾

香港

シンガポール

タイ

ベトナム

その他のアジア太平洋地域(RoAPAC)

中南米

ブラジル

アルゼンチン

チリ

その他のラテンアメリカ(RoLA)

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

エジプト

カタール

その他の中東・アフリカ地域(RoMEA)

【目次】

第1章 eクリニカルソリューション市場 調査手法と調査範囲

1.1 市場区分と範囲

1.1.1 eクリニカルソリューション市場セグメント範囲

1.1.2 地域別スコープ

1.1.3 推計と予測タイムライン

1.2 調査方法

1.3 情報収集

1.3.1 購入したデータベース

1.3.2 GVRの社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.3.5 一次調査の詳細

1.3.5.1 一次インタビューのための地域別eクリニカルソリューション市場データ

1.3.5.1.1 北米

1.3.5.1.2 欧州

1.3.5.1.3 アジア太平洋地域

1.3.5.1.4 ラテンアメリカ

1.3.5.1.5 MEA

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場の策定と検証

1.6 モデルの詳細

1.6.1 eクリニカルソリューション市場

1.6.1.1 コンセンサスベースの推定・予測

1.6.1.1.1 eクリニカルソリューション市場-商品フロー分析

1.6.1.1.1 コモディティフロー分析レベルにおける製品タイプ例の図解:ヘルスケア市場空間におけるeConsent

1.6.1.1.2 国レベルの仮定

1.6.1.2 サブセグメントレベルの仮定

1.6.1.3 総アドレス可能市場分析(モデル2)

1.6.2 医薬品HUBおよび患者アクセス支援サービス市場

1.6.2.1 医薬品HUBと患者アクセス支援サービス市場 商品フロー分析

1.7 二次情報源のリスト

1.8 略語

1.9 目的

1.9.1 目的1

1.9.2 目的2

1.9.3 目的3

1.10 市場の定義

第2章 eクリニカルソリューション市場 エグゼクティブサマリー

2.1 市場の展望

2.2 セグメント別の展望

2.2.1 製品セグメントの展望

2.2.2 開発フェーズと提供形態セグメント展望

2.2.3 最終用途セグメントの展望

2.2.4 競合の展望

第3章 eクリニカルソリューション市場 変数動向とスコープ

3.1 アンシラリー市場分析

3.1.1 電子同意書市場

3.1.2 電子臨床結果評価ソリューション市場

3.1.3 臨床試験管理システム市場

3.2 価格分析

3.2.1 製品別

3.2.1.1 eCOA

3.2.1.2 edc & cdms

3.2.1.3 臨床分析プラットフォーム

3.2.1.4 臨床データ統合プラットフォーム

3.2.1.5 安全性ソリューション

3.2.1.6 CTMS

3.2.1.7 RTSM

3.2.1.8 eTMF

3.2.2 デリバリーモード別

3.2.3 開発フェーズ別

3.3 ユーザー/バイヤーの認識分析

3.3.1 市場インフルエンサー分析

3.3.1.1 規制要件

3.3.1.2 技術開発

3.3.1.3 製品の差別化

3.3.1.4 消費者からの需要

3.4 技術の概要

3.4.1 技術と採用を変えるeクリニカルソリューション

3.5 規制の概要

3.5.1 規制の状況

3.5.1.1 国別規制一覧

3.6 市場ダイナミクス

3.6.1 市場促進要因分析

3.6.1.1 大手製薬企業やバイオ医薬品企業による臨床試験の外部化の増加

3.6.1.2 eクリニカルソリューションの利点

3.6.1.3 パイプラインにおける強力な製品群の存在

3.6.1.4 臨床試験におけるeConsentの採用増加

3.6.1.4.1 e-Consentは様々な業界、特に医療と臨床試験で受け入れられ、採用されつつある。

3.6.1.4.2 モバイル技術の進歩は、インフォームド・コンセントの設計、提供、管理のプロセスに革命をもたらす態勢を整えている。

3.6.1.4.3 臨床試験におけるeConsentの導入は、患者の理解度を向上させ、その結果、より良い被験者を生み出すことが示されている。

3.6.1.4.4 eConsentの導入は、同意プロセスを大幅に改善するため、臨床試験実施施設にとって有益である。

3.6.1.4.5 高齢者の参加者はeConsentに高い満足度を示している。

3.6.1.4.6 eConsentはバージョン管理、遠隔モニタリング、文書管理を強化する。

3.6.1.5 戦略的買収とパートナーシップ案件の増加

3.6.1.6 エコセントの他の臨床ソリューションとの統合

3.6.1.7 市場促進要因-シグナントヘルス調査による主な洞察

3.6.2 市場阻害要因分析

3.6.2.1 熟練した研究専門家の不足

3.6.2.2 認知度の欠如

3.6.2.3 権限に関する懸念とその解決策

3.6.2.3.1 患者データの保護

3.6.2.3.2 電子同意データの共有

3.6.2.3.3 地域および地方のデータプライバシー法

3.6.2.3.4 施設の負担

3.6.2.3.5 治験参加者の確認

3.6.2.3.6 インフォームドコンセントプロセスのプロセスオーナーとしての治験責任医師の責務

3.6.3 マーケットチャレンジ分析

3.6.3.1 市場関連の障壁

3.6.3.1.1 教育とコミュニケーションの欠如

3.6.3.1.2 無駄のないプロセスと業務の欠如

3.6.3.2 市場課題-シグナントヘルス調査からの主な洞察

3.7 産業分析 – ポーターの分析

3.8 eクリニカルソリューション市場 – SWOT分析、要因別(政治・法律、経済、社会、技術)

3.9 COVID-19インパクト分析

3.9.1 ケーススタディ – COVID -19パンデミック時のeConsent導入

3.9.2 展開と戦略的成果

3.9.3 企業が実施した戦略

3.9.3.1 オラクル

3.9.3.2 キャリックス

3.9.3.3 Datatrak International, Inc.

3.9.3.4 メディデータ・ソリューション社

3.9.3.5 IBM

3.9.3.6 イークリニカル・ソリューションズ

3.9.3.7 Veeva Systems

3.9.3.8 エルゼビア

3.9.3.9 IQVIA

3.9.3.10 医薬品製品開発(PPD)

3.9.3.11 ICON, plc

3.9.3.12 PRAヘルスサイエンス

第4章 eクリニカルソリューション市場 製品分析

4.1 製品事業分析

4.1.1 電子データ収集(EDC)&臨床データ管理システム(CDMS)

4.1.1.1 EDC & CDMS市場の推定と予測、2018年〜2030年(USD Million)

4.1.2 臨床試験管理システム(CTMS)

4.1.2.1 CTMS市場の予測および予測、2018年~2030年(百万米ドル)

4.1.3 臨床分析プラットフォーム

4.1.3.1 臨床分析プラットフォーム市場の推定と予測、2018年~2030年(USD Million)

4.1.4 電子臨床転帰評価(ECOA)

4.1.4.1 電子転帰評価(ECOA)市場の予測および予測、2018年~2030年(USD Million)

4.1.5 臨床データ統合プラットフォーム

4.1.5.1 臨床データ統合プラットフォーム市場の予測および予測、2018年~2030年 (百万米ドル)

4.1.6 安全性ソリューション

4.1.6.1 安全性ソリューション市場の予測および予測、2018年~2030年(USD Million)

4.1.7 ランダム化および試験供給管理(RTSM)

4.1.7.1 RTSM市場の予測および予測、2018年~2030年(百万米ドル)

4.1.8 電子治験マスターファイル(eTMF)

4.1.8.1 eTMF市場の予測および予測、2018年~2030年(百万米ドル)

4.1.9 電子同意書

4.1.9.1 eConsent市場の推定と予測、2018年~2030年(USD Million)

第5章 eクリニカルソリューション市場 デリバリーモード分析

5.1 デリバリーモード事業分析

5.1.1 クラウドベースとウェブベース

5.1.1.1 クラウドおよびウェブベース市場の予測および予測、2018年~2030年(USD Million)

5.1.2 オンプレミス

5.1.2.1 オンプレミス型市場の推定と予測、2018年~2030年(USD Million)

第6章 eクリニカルソリューション市場 開発フェーズ分析

6.1 開発フェーズ事業分析

6.1.1 フェーズ

6.1.1.1 フェーズI市場の推計と予測、2018年~2030年(USD Million)

6.1.2 フェーズII

6.1.2.1 フェーズII市場の推定と予測、2018年~2030年(USD Million)

6.1.3 フェーズ III

6.1.3.1 フェーズIII市場の推定と予測、2018年~2030年(USD Million)

6.1.4 第Ⅳ相

6.1.4.1 第IV相市場の推定と予測、2018年~2030年(USD Million)

第7章 eクリニカルソリューション市場 エンドユース分析

7.1 エンドユース事業分析

7.1.1 病院/医療プロバイダー

7.1.1.1 病院市場の推定と予測、2018年~2030年(USD Million)

7.1.2 CRO(医薬品開発業務受託機関)

7.1.2.1 CRO市場の推定と予測、2018年~2030年(USD Million)

7.1.3 学術機関

7.1.3.1 学術機関市場の推定と予測、2018年~2030年(百万米ドル)

7.1.4 製薬・バイオテクノロジー機関

7.1.4.1 製薬・バイオテクノロジー機関市場の予測および予測、2018年~2030年(百万米ドル)

7.1.5 医療機器メーカー

7.1.5.1 医療機器メーカー市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-874-9