市場概要

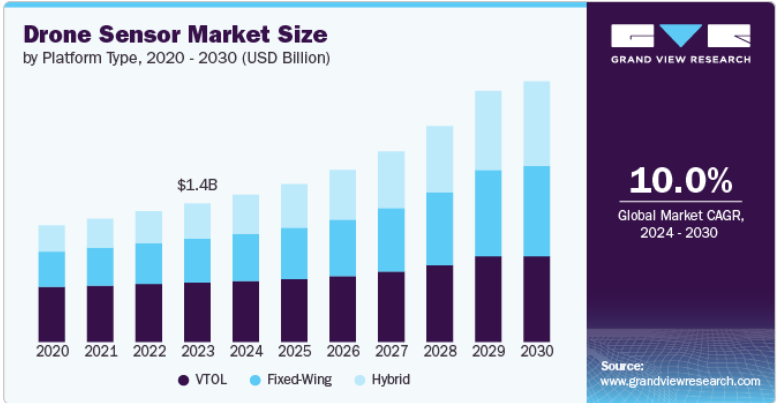

世界のドローンセンサー市場規模は、2023年に14億2000万米ドルと推定され、2024年から2030年にかけて年平均成長率10.0%で成長すると予測されています。高度な機能を備えた高解像度ドローンに対する需要の高まりが、市場に大きな影響を与えています。産業界がデータ収集能力の強化を求める中、精度や信頼性の向上、リアルタイムのデータ処理を実現するセンサーが不可欠となっています。この傾向は特に農業のような分野で顕著であり、精密農業技術では作物の収量や資源利用の最適化のために詳細な航空データが必要となります。

そのため、メーカーは、マルチスペクトル画像やハイパースペクトルセンシングなどの機能を組み込んだ、こうしたニーズの高まりに対応できる高度なセンサーの開発に投資しています。人工知能や機械学習などの先進技術の統合は、ドローンセンサーの能力をさらに高め、データをより効率的に分析し、情報に基づいた意思決定を可能にします。

精密農業への需要の高まりが、特殊な画像技術を搭載したドローンセンサーの採用を促進しています。農家は、作物の健康状態の監視、土壌状態の評価、病害虫の検出、資源利用の最適化などにドローンを活用しており、これらすべてに高度なセンシング能力が必要とされています。この傾向は、農業の生産性を向上させるだけでなく、廃棄物を減らし環境への影響を最小限に抑えることで、持続可能な農業の実践を促進します。その結果、農業用途に特化したドローンセンサー市場は急速に拡大する見込みで、作物の状態を包括的に把握できるマルチスペクトルデータや熱データを取得できるセンサーの開発に重点が置かれます。AIと機械学習アルゴリズムの統合により、ドローンがパターンを特定し、作物の収量を予測し、農作業を最適化するためのデータ主導の意思決定を行うことが可能になりつつあります。

セキュリティと監視アプリケーションにおけるドローンの採用の増加は、市場を形成するもう一つの主要な傾向です。高解像度カメラ、赤外線画像センサー、レーダーシステムを搭載したドローンを監視・偵察目的で活用する組織が増加しています。この変化の背景には、都市部と農村部の両方でセキュリティ対策を強化する必要性と、効率的で費用対効果の高い監視ソリューションに対する需要の高まりがあります。その結果、低照度や悪天候などさまざまな条件下で動作する高度なセンサーの需要が高まっています。AIと機械学習アルゴリズムの統合により、ドローンは不審な活動を検知・追跡し、潜在的な脅威を特定し、リアルタイムで当局に警告を発することが可能になっています。法執行、国境警備、重要インフラ保護など、さまざまな分野で高度なセキュリティ・ソリューションの需要が高まる中、この傾向は今後も続く見込みです。

ドローンセンサー市場の主要トレンドの1つは、商業分野でのドローンの急速な拡大です。空撮、インフラ検査、環境モニタリングなどのタスクにドローン技術を採用する企業が増えています。この成長の原動力は、様々な産業における費用対効果に優れた効率的なソリューションへのニーズです。商業用途が進化し続ける中、これらの機能をサポートできる高度なセンサーの需要は大幅に増加する見込みです。

2023年の市場では、画像センサー分野が約32%のシェアを占めました。AIやMLと画像センサーの統合により、ドローンはリアルタイムの意思決定が可能なインテリジェントマシンに変貌しつつあります。これらの技術により、ドローンは撮影された画像を分析し、物体を識別し、動きを追跡し、さらには行動を予測することができます。この能力は、ドローンが自律的にターゲットを追跡したり、広いエリアを監視したりする必要がある監視のアプリケーションにとって極めて重要です。また、AIを搭載した画像センサーは、人や危険を素早く特定することで人命を救うことができる捜索・救助活動にも活用されています。AIと高度な画像センサーの組み合わせは、さまざまな分野で自律的なドローン運用の新時代の舞台を整えつつあります。

慣性センサー分野は、2024年から2030年にかけて大きなCAGRが見込まれます。センサー技術の継続的な進歩により、慣性センサーの性能と能力が向上しています。改善されたアルゴリズムとデータフュージョン技術により、より正確で信頼性の高いナビゲーションソリューションが可能になり、市場の成長をさらに後押ししています。小型化された低消費電力の慣性センサーの開発も、これらの技術をより小型で汎用性の高いドローンに統合することに貢献しています。メーカーがセンサー性能の限界に挑み続ける中、慣性センサー分野は、ドローンプラットフォームへの採用と統合の増加から恩恵を受けると予想されます。これらの進歩は、ドローンの運用能力を拡大し、さまざまな業界の進化するニーズに対応するために極めて重要です。

垂直離着陸(VTOL)セグメントは、2023年に最大の収益シェアを占め、VTOLドローンは、そのデュアルフライトモードにより、高度なナビゲーションおよび制御システムを要求。IMU、GPS、気圧計などのセンサーは、垂直飛行と水平飛行の間の正確な移行を保証するために、より高度になってきています。この精度は、特に厳しい環境下で安定性を維持するために極めて重要です。強化されたナビゲーションシステムへの傾向により、VTOLドローンは様々な産業で複雑なミッションを安全に実行できるようになっています。

ハイブリッドセグメントは、2024年から2030年にかけて最も速いCAGRを記録すると推定されています。ハイブリッドドローンは、そのマルチミッション能力を強化するために、ライダー、マルチスペクトル、サーマルイメージングを含む多様なセンサを装備するようになってきています。これらの高度なセンサー・スイートにより、ハイブリッド・ドローンは、精密農業、環境モニタリング、インフラ検査などの用途のための詳細なデータを収集することができます。センサー統合のトレンドは、ハイブリッドドローンの能力と効率を高め、より高い精度で複雑なタスクを実行できるようにしています。この能力は、広く多様なエリアでの高品質なデータ収集を必要とする産業において特に価値があります。

2023年に最大の収益シェアを占めたのはナビゲーション分野。慣性計測ユニット(IMU)、磁力計、気圧計を含む複数のセンサを統合することは、より堅牢なナビゲーション・システムを構築するための標準的な手法になりつつあります。センサー・フュージョンは、これらの異なるセンサーからのデータを組み合わせて、特にGPSが利用できない環境において、より正確で信頼性の高いナビゲーションを提供します。この傾向は、屋内、地下、または衛星信号が弱い地域で活動するドローンにとって特に重要です。センサーフュージョンを活用することで、ドローンは複雑な環境や障害物がある環境でも安定した正確なナビゲーションを維持することができ、その運用能力を拡大することができます。

データ取得セグメントは、2024年から2030年にかけて最も速いCAGRを記録すると推定されています。産業界がドローンからより詳細で正確なデータを求めているため、高解像度センサーの需要が高まっています。高解像度カメラ、ライダー、マルチスペクトルセンサーを含むこれらのセンサーは、精密農業、環境モニタリング、インフラ検査などの用途に不可欠。より高解像度のデータ取得を目指す傾向は、より正確で実用的な洞察の必要性によって推進されています。その結果、ドローンメーカーはこうした需要に対応するため、より詳細な分析と意思決定を可能にする高度なセンサーの統合を進めています。

2023年の売上高シェアは、遠隔操作セグメントが最も高い。遠隔操作セグメントは、特に都市部や重要インフラにおける監視・セキュリティ用途の需要が増加しています。組織は、状況認識と対応能力を強化するリアルタイムの監視と脅威検出にドローンを活用しています。この傾向は、公共部門と民間部門の両方でセキュリティ対策を向上させる必要性に後押しされています。安全性とセキュリティに対する懸念が高まるにつれ、監視目的の遠隔操作ドローンの採用が増加する見込み。

完全自律型セグメントは、2024年から2030年にかけて最も速いCAGRを記録すると推定されています。完全自律型ドローンは、リアルタイムのナビゲーションと意思決定のために高度なAIアルゴリズムに依存するようになってきています。これらのシステムは、複雑な環境をナビゲートし、飛行中に自律的な意思決定を行うために、カメラ、ライダー、レーダーなどの様々なセンサーからのデータを処理します。AI統合のトレンドは、完全自律型ドローンの能力を強化し、障害物回避、ルート最適化、動的なミッションプランニングなどのタスクを人間の入力なしで実行できるようにします。これは、効率性と信頼性が重要なロジスティクスのような業界で特に重要です。

2023年に最も高い収益シェアを占めたのは軍事分野。軍事作戦に自律型および半自律型ドローンを採用する傾向が顕著です。これらのシステムは、最小限の人間の介入でミッションを実行することができ、人員のリスクを低減し、ミッションの成功率を向上させます。ナビゲーション、目標認識、障害物回避のための高度なアルゴリズムの開発が、この傾向を後押ししています。軍が運用効率の向上とコスト削減を目指す中、自律型ドローンシステムの需要は大幅に増加する見込み。

2024年から2030年にかけて最も速いCAGRを記録すると推定されるのは消費者セグメント。消費者セグメントの主な成長要因の1つは、航空写真とビデオ撮影の需要の増加です。高解像度のイメージセンサーと安定化技術を搭載したドローンは、ユニークな視点から見事なビジュアルを撮影するための人気のツールとなっています。この傾向は、特にソーシャルメディアのインフルエンサー、コンテンツクリエイター、写真やビデオ撮影のスキルを高めようとするホビイストの間で顕著です。ドローンの創造的な可能性を認識する個人が増えるにつれ、高度な画像処理機能を備えたコンシューマーグレードのドローンの需要が高まる見込みです。

北米のドローンセンサー市場は、2023年に約40%の収益シェアを占めました。北米では、軍事・防衛用途や、生産性と作業効率の最適化に高度なセンサー技術が不可欠な精密農業用途でドローンの利用が増加していることが、市場を大きく後押ししています。

米国のドローンセンサー市場は、2024年から2030年にかけて年平均成長率約8%で成長すると予測されています。米国市場は、商業および産業用途でのドローン採用の増加により、着実な成長を遂げています。高解像度カメラやライダーなどのセンサー技術の進歩により、ドローンの機能が強化され、インフラ点検、農業、緊急対応などのタスクでより効果的に活用できるようになっています。

ヨーロッパのドローンセンサー市場は、2023年に顕著な収益シェアを占めました。市場の成長を支えているのは、安全でコンプライアンスに則ったドローン運用を目指す規制枠組みの進展です。これには、厳格な欧州規制を満たすためのセンサー精度とデータセキュリティの基準策定が含まれます。規制が進化するにつれ、さまざまな分野でドローンの幅広い導入が促進されています。

アジア太平洋地域のドローンセンサー市場は、2024年から2030年までの年平均成長率(CAGR)が11%超と最速で成長すると予測されています。アジア太平洋地域では、スマートシティ構想への投資が急増しており、ドローンは都市計画やインフラ管理において重要な役割を果たしています。高度なセンサーは、交通監視、インフラ検査、環境データ収集などのタスクに活用され、より効率的で持続可能な都市環境の開発をサポートしています。

主要企業・市場シェア

ドローンセンサー市場は激しい競争が特徴で、2023年現在、KVH Industries, Inc., RTX, Sony Semiconductor Solutions Group, TE Connectivity, Teledyne FLIR LLC, and Trimble Inc.などの主要企業が業界をリードしています。これらの企業は、パートナーシップ、合併、買収、新製品や新技術の開発など、戦略的な取り組みを積極的に行い、成長を追求しています。このダイナミックな情勢は、市場での存在感を高め、ドローンセンサー分野における新たな機会を活用しようとする主要企業の継続的な取り組みを浮き彫りにしています。例えば、2023年1月、MissiyaはM-22Q1 Zakalを発表しました。M-22Q1は、最大6キログラムのペイロードを搭載しながら、多様な気象条件下で最大40キロメートル飛行し、45~60分間空中に留まることができる最先端のドローンです。このドローンには、飛行中に障害物を検知・回避するための360度複数のセンサーが搭載されています。この先進的なドローン技術は、ドローン業界の急速な進歩を示すもので、航続距離、ペイロード容量、安全機能が従来モデルよりも向上しています。

ドローンセンサー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

ams-OSRAM AG.

Bosch Sensortec GmbH

InvenSense.

KVH Industries, Inc.

LeddarTech Holdings Inc.

RTX

Sentera

Sony Semiconductor Solutions Group

Sparton

TE Connectivity.

Teledyne FLIR LLC

Trimble Inc.

2024年4月、TDKの子会社であるInvenSenseは、オンチップ処理を統合したSmartSonic ICU-10201超音波飛行時間センサの発売を発表しました。このセンサは、ロボット、ドローン、掃除機などに適用可能な正確な障害物回避と近接センシングを提供することで、エネルギー効率の高いIoTおよびロボットソリューションの開発を強化します。その汎用性は、液体ディスペンサーやコーヒーメーカーなどの製品におけるレベル検知アプリケーションにも及びます。

2024年1月、ボッシュ・センサーテックGmbHは世界最小の加速度ピックアップとしてBMA580とBMA530を発表しました。これらの小型加速度ピックアップは、超小型デバイスに高度な機能を搭載することを可能にし、IoT やロボット分野でのイノベーションの可能性を広げます。今回の導入は、ボッシュがサイズと性能の両方を進化させた最先端のセンサー・ソリューションを提供することに全力を注いでいることを示すものです。

2023年2月、テレダイン・フリアーシステムズ・ディフェンスは、米国防総省から無人航空機システムR80D SkyRaiderのアップグレード契約を1300万米ドルで受注しました。この契約の一環として、テレダイン・フリアーシステムズは化学物質や放射性物質を検出するセンサーのプロトタイプを開発し、米陸軍が保有する既存の検出器を統合する予定です。このプロジェクトは、SkyRaiderの運用効果を高めるためのもので、軍事分野における高度なセンサー技術への依存度が高まっていることを明確に示しています。このような進歩は、ドローンの利用を促進し、防衛アプリケーションにおけるドローンセンサーの市場機会にプラスの影響を与えると予想されます。

2023年6月、RTX Corporationは、MQ-1C Gray Eagle無人航空機システムの標準センサーペイロードをアップグレードするため、米陸軍から1億1800万米ドルの契約を獲得しました。この契約は、監視・偵察任務に不可欠な高度なセンサー技術を通じて無人機の能力を強化するという軍のコミットメントを反映したものです。このアップグレードにより、グレイ・イーグル・システムの運用効果が向上し、高度なドローン・センサーの需要がさらに高まると期待されています。これらの重要な契約は、軍事活動におけるドローン技術の重要性の高まりと、ドローンセンサー市場全体への好影響を示しています。

センサータイプの展望(売上高、百万米ドル、2018年~2030年)

慣性センサー

画像センサー

位置センサー

電流センサー

その他(光センサー、圧力センサー、速度・距離センサー)

プラットフォームタイプの展望(売上高、百万米ドル、2018年~2030年)

VTOL

固定翼

ハイブリッド

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

ナビゲーション

データ取得

モーション検出

気圧計測

その他

技術展望(売上高、百万米ドル、2018年~2030年)

遠隔操作

半自律型

完全自律型

エンドユーザーの展望(収益、百万米ドル、2018年~2030年)

消費者

プロシューマー

玩具/趣味

写真測量

商業用

「検査/メンテナンス

地図作成・測量

写真撮影

監視・モニタリング

「ローカライゼーション/検知

散布・種まき

その他

軍事分野

諜報・監視・目標捕捉・偵察(ISTAR)

通信

戦闘作戦

軍用貨物輸送

精密攻撃

その他

政府・法執行

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. ドローンセンサー市場のスナップショット

2.2. ドローンセンサー市場-セグメント別スナップショット (1/2)

2.3. ドローンセンサー市場-セグメントスナップショット(2/2)

2.4. ドローンセンサー市場-競合環境スナップショット

第3章. ドローンセンサー市場-産業展望

3.1. 市場概要

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. マクロ経済分析

3.5. テクノロジー・ランドスケープ

第4章. ドローンセンサー市場 センサータイプの推定と動向分析

4.1. センサータイプの動向分析と市場シェア、2023年・2030年

4.2. ドローンセンサー市場の推定と予測:センサータイプ別(百万米ドル)

4.2.1. 慣性センサー

4.2.2. 画像センサー

4.2.3. 位置センサー

4.2.4. 電流センサー

4.2.5. その他

第5章. ドローンセンサー市場 プラットフォームタイプの推定と動向分析

5.1. プラットフォームタイプの動向分析と市場シェア、2023年・2030年

5.2. ドローンセンサー市場:プラットフォームタイプ別推定・予測(USD Million)

5.2.1. VTOL

5.2.2. 固定翼

5.2.3. ハイブリッド

第6章. ドローンセンサー市場 アプリケーションの推定と動向分析

6.1. アプリケーションの動向分析と市場シェア、2023年・2030年

6.2. ドローンセンサー市場の推定と予測、用途別(USD Million)

6.2.1. ナビゲーション

6.2.2. データ取得

6.2.3. モーション検出

6.2.4. 空気圧測定

6.2.5. その他

第7章. ドローンセンサー市場 技術推計と動向分析

7.1. 技術動向分析と市場シェア、2023年・2030年

7.2. ドローンセンサー市場の推定と予測、技術別(USD Million)

7.2.1. 遠隔操作

7.2.2. 半自律型

7.2.3. 完全自律型

第8章. ドローンセンサー市場 エンドユーザーの推定と動向分析

8.1. エンドユーザーの動向分析と市場シェア、2023年・2030年

8.2. ドローンセンサー市場の推定と予測、エンドユーザー別 (USD Million)

8.2.1. コンシューマー

o プロシューマー

o 玩具/趣味

写真測量

8.2.2. 商業

検査/メンテナンス

マッピング、測量

写真撮影

o 監視・モニタリング

o 位置特定/検出

散布/種まき

o その他

8.2.3. 軍事

情報、監視、目標捕捉、偵察(ISTAR)

通信

o 戦闘作戦

o 軍用貨物輸送

精密攻撃

o その他

8.2.4. 政府・法執行機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-446-1

- 温度コントローラー市場:グローバル予測2025年-2031年

- クラウドCFD市場レポート:用途別(自動車、航空宇宙・防衛、電気・電子、その他)、地域別 2024-2032

- 世界の倉庫管理システム(WMS)市場規模/シェア/動向分析レポート(2025年~2030年):サプライチェーン&物流最適化、資産&在庫追跡

- メンタルヘルス&治療用チャットボットの世界市場規模は2033年までにCAGR ■■%で拡大する見通し

- アジア太平洋のマシンビジョンの市場規模は2030年までにCAGR 9.2%で拡大する見通し

- 3Dプリンティングの世界及び日本市場2026年:種類別(金属、ポリマー、セラミックス)

- 自動ショットブラスト機の中国市場:ハンガー型、タンブラストマシン、連続スルーフィード、ロータリーテーブル、その他

- 世界のsec-ブチルアミン市場

- レーダーSoCの世界及び日本市場2026年:種類別(車載用レーダーSoC、産業用レーダーSoC、民生用レーダーSoC)

- 世界の長寿診断市場(2026~2033):市場規模、シェア、動向分析

- ジェネレーティブAIチップセットの世界市場規模調査、チップセットタイプ別(CPU、GPU、FPGA、ASIC)、アプリケーション別(機械学習、深層学習、強化学習)、エンドユーズ別、地域別予測:2022-2032年

- 薬剤溶出バルーンの世界市場規模は2031年までにCAGR 10.4%で拡大する見通し