市場概要

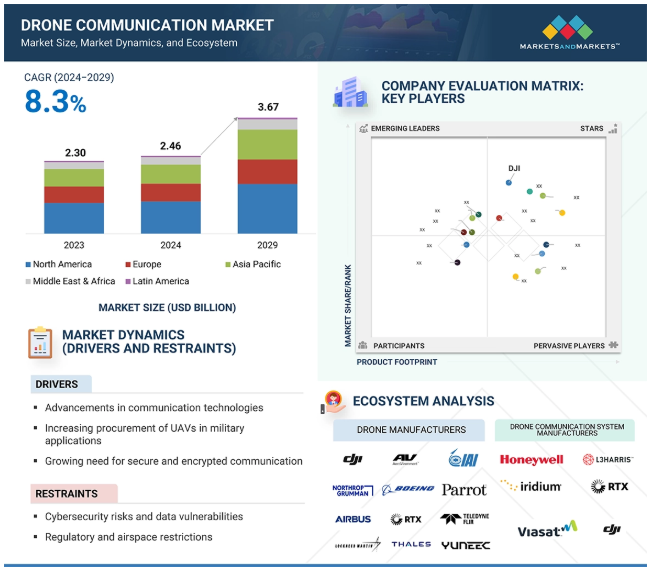

ドローン通信市場は、2024年に24.6億米ドル、2029年には36.7億米ドルになると推定され、年平均成長率は8.3%。通信技術の進歩、軍事用途での無人航空機(UAV)の使用増加、安全なデータ交換のニーズの高まりにより、市場は急拡大しています。成長機会は、アーバンエアモビリティ(UAM)、ロジスティクス、緊急対応で開拓されています。目視外(BVLOS)通信、メッシュネットワーキング、暗号化はドローンの効率を高め、ドローンのインターネット(IoD)、ハイブリッド通信、SATCOM統合はリアルタイムのデータ交換とネットワークの信頼性を向上させています。これらの技術は、様々な産業におけるドローンの安全性と効率を向上させ、ドローン通信市場を後押ししています。

通信技術の進歩がドローン通信市場を押し上げています。5Gやモノのインターネット(IoT)のような最新の無線技術の使用は、ドローンと地上制御システム間のデータ送信方法を変えました。このスムーズな接続性により、リアルタイムのモニタリングと制御が可能になり、ドローン運用の性能と安全性の両方が向上します。

人工知能(AI)と機械学習(ML)を用いた組み込みシステム設計の改善により、ドローンは複雑なタスクを独立して処理できるようになりました。ドローンは障害物を回避し、リアルタイムでデータを分析し、正確に航行します。これらのスキルは、農業、監視、物流などの業界で不可欠です。低消費電力で高性能なマイクロコントローラーは、ドローンの効率を高めます。これにより、ドローンは性能を低下させることなく、より長時間の運用が可能になります。

さらに、ドローンのファームウェアにリアルタイム・オペレーティング・システム(RTOS)を統合することで、タスク管理が向上し、複数の機能を最小限の遅延で同時に実行できるようになります。これらの改善は、飛行中のドローンの安定性を維持し、センサーデータを効率的に処理するために重要です。OTA(Over-The-Air)アップデートにより、ドローンは常に最新の機能とセキュリティプロトコルに更新されます。

防衛、監視、重要インフラにおけるドローンの使用の増加は、サイバーセキュリティリスクとデータの脆弱性を増加させ、ドローン通信市場に悪影響を与えます。ドローンは無線ネットワークを使用するため、サイバー攻撃、ハッキング、データ侵害のターゲットになります。GPSスプーフィング、信号妨害、不正なデータ傍受などの技術は、軍事用と商業用のドローン運用の両方を脅かします。侵害されたシステムは、ミッションの失敗、不正な制御、機密データの漏洩につながる可能性があります。

無人航空機ネットワークのサイバーセキュリティ脅威分析と攻撃シミュレーション」と呼ばれる調査では、ドローンはシンプルなハードウェアとオープンソースツールを使用して飛行中にハイジャックできることがわかりました。また、別の調査「UAVのセキュリティとプライバシーの問題に関する調査」では、認証解除、中間者攻撃、GPSスプーフィング、マルウェアインジェクションなどの攻撃手法が発見されています。これらの脅威は、軍事ミッション、工業検査、商用ドローンフリートに影響を与えます。標準的なセキュリティ・プロトコルがないため、問題はさらに深刻化しています。

こうしたリスクを軽減するため、企業はドローンのネットワークに暗号化、AIによる異常検知、ブロックチェーン認証、アンチジャミングリンクを追加しています。しかし、高いコストと厳しい規制が、ドローンメーカーやサービスプロバイダのこうした追加を妨げています。安全で標準化されたシステムがより利用しやすくなるまで、サイバーセキュリティのリスクは、防衛、物流、ビジネスにおけるドローン通信技術の成長を妨げ続けるでしょう。

スウォームドローンは、防衛、緊急対応、農業、環境モニタリングなどの複雑なミッションを遂行するために、協調したグループとして機能します。このようなミッションには、大量のデータを処理し、情報を迅速に共有し、ドローンの連携を維持できる高度な通信システムが必要です。ドローンは独立して動作するため、そのシステムはシームレスで安全で、リアルタイムの意思決定のために高速でなければなりません。

2025年2月、Sine.Engineering社(ウクライナ)は、電子戦に対抗する新しいドローン技術を発表。そのドローンは、非GPSナビゲーションと飛行時間計算を採用してジャミングを回避し、安全な運用を実現。これにより、ドローンはGPSに依存することなく連携することができ、過酷な環境において強力な通信システムがいかに重要であるかを示しています。

スウォームドローンを採用する企業は増加しています。そのため、安全な通信チャネル、強固な暗号化、高度なサイバーセキュリティが必要です。電子戦とサイバー攻撃により、ドローンシステムに高度な暗号化とブロックチェーンベースの認証を組み込むことが不可欠です。こうしたセキュアなソリューションに投資する企業は、競争力を獲得できる可能性が高い。スウォームドローン技術が成長するにつれて、信頼性が高く安全な通信システムへの需要が高まると予想されます。これにより、関係者の市場地位が強化される可能性が高い。

ドローンの標準的な通信ルールがないため、既存のシステムとの接続が難しく、非効率が発生。共通のガイドラインがなければ、企業は複数のドローンフリートを扱う上で課題に直面し、コストの上昇、複雑化、信頼性の低下につながります。また、信頼性の低い通信システムは、高度な無人交通管理(UTM)システムの成長を遅らせ、国や国際レベルでのドローンの使用を制限します。

このような課題を克服するためには、データ転送、暗号化、周波数利用に関するグローバルな通信規格を策定する必要があります。UAVシステムとUTMインフラ間の通信を改善するために、2022年7月に導入されたASTM International(米国)のF3548規格のような取り組みがあります。ISO (スイス) 21384 シリーズは、市場範囲を拡大し、国際協力を支援するための一貫した慣行の必要性をさらに強調しています。

規制当局、業界リーダー、標準化団体間の協力も必要です。共通のフレームワークの構築は、オペレーショナル・リスクの軽減、コンプライアンスの簡素化、市場の拡張性の向上に役立ちます。長期的には、相互運用性と統一規格を達成することで、ドローン通信技術の可能性を最大限に引き出し、運用効率を向上させ、ドローン産業の長期的な成長を促進します。

民間企業や政府・防衛機関を含むドローンを設計・製造する企業は、ドローン通信エコシステムの重要なステークホルダーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、ライセンス当局がドローン通信市場の主要な影響者です。

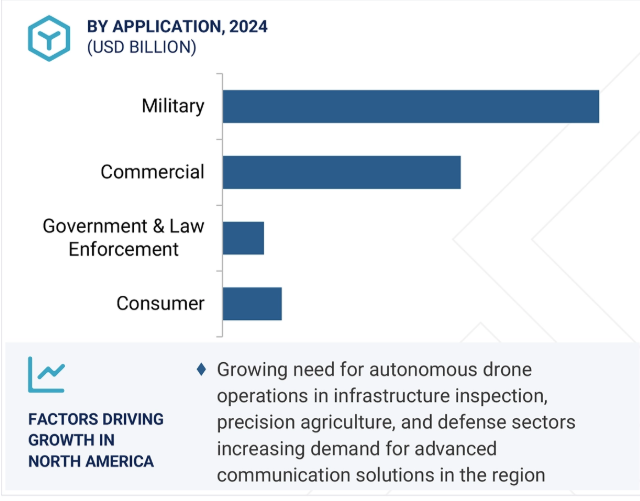

ドローン通信市場では、接続性、自動化、AIの向上により、商用分野が最も速い速度で成長する見込み。企業は、物流、空中検査、精密農業、都市輸送のためにドローンをより多く使用しており、強力で信頼性の高い通信ネットワークの必要性が高まっています。

このセグメントは、超小型、小型、中型、大型ドローンに分かれています。超小型ドローンと小型ドローンは主に監視、配達、写真撮影に使用され、中型ドローンと大型ドローンは重量貨物輸送、インフラ点検、長距離作業に対応します。リアルタイムのデータ交換、安全な通信、規制に対する需要は、産業界がより優れた通信技術を採用することを後押ししています。

電子商取引、エネルギー、建設、運輸などの業界は、効率改善と業務拡大のために高度なドローン通信に投資しています。衛星リンク、メッシュネットワーキング、5Gのような信頼性の高い通信方法は、ドローンが地上システムとスムーズに連携するのに役立ちます。企業がドローンの活用方法を見出すにつれ、強力で安全な通信に対するニーズは高まり続けるでしょう。これは、さらなる技術革新につながり、さまざまな産業におけるドローンの利用を拡大し、業務をより効率的でスケーラブルにするのに役立つと期待されています。

送受信機セグメントは、無人航空機システム(UAS)と地上管制ステーション間のシームレスで安全なデータ転送の中核として機能し、ドローン通信市場を支配すると予測されています。送信機はコマンド、遠隔測定データ、ペイロードの詳細を配信するために不可欠であり、受信機は受信信号を正確にデコードして処理します。これらのコンポーネントは、マルチバンド動作をサポートし、高度な変調技術を使用して、信号の明瞭度を向上させ、干渉を最小限に抑え、伝送範囲を広げます。

ドローンが防衛、ロジスティクス、工業検査、緊急対応に不可欠となる中、高性能通信ソリューションへのニーズが急速に高まっています。セキュリティと信頼性は重要な優先事項であり、適応型周波数選択、暗号化伝送、AIを活用した信号最適化の利用が推進されています。さらに、小型化とエネルギー効率に優れた設計の改善により、より軽量で省電力な通信システムが実現し、ドローンの耐久性と拡張性が向上しています。

ドローンの運用が困難でリスクの高い環境で拡大する中、中断のない安全で高速な通信を維持するためには、高度な送受信機技術が不可欠です。信号処理とネットワーク耐障害性の継続的な進歩により、送受信機セグメントは商業、産業、防衛の各用途で運用効率を高め続け、ドローンの通信がより効果的で信頼性と拡張性を維持できるようになると予測されます。

主要企業・市場シェア

予測期間中、北米がドローン通信市場で最大のシェアを占めると予測。政府の強力な支援、先進技術、戦略的投資がこの成長を後押ししています。米連邦航空局(FAA)が定めるパート107には明確なルールがあります。このルールは、ドローン活動を効果的に実施できるようにすることで、企業に利益をもたらします。

5GネットワークとAI搭載システムへの投資により、リアルタイムのデータ共有が向上しています。これにより、ドローンの運用はより効率的で信頼性の高いものになります。自律型ドローンは、インフラ点検、精密農業、防衛などで幅広く活用されています。SkydioやAeroVironmentのような大手企業は、ドローン業界のイノベーションに投資しており、世界のドローン通信市場における北米のリーダーシップに貢献しています。大規模な防衛予算と政府支援のUAVプログラムも、この地域のドローン通信技術の成長を支えています。

同地域はドローン通信において高い基準を設定し続けており、より優れた信頼性と性能を保証しています。例えば、Birds Eye Aerial Drones社(米国)は、ARTÉMIA Communications社(米国)と協力してドローン通信システムを改善しました。このような開発は、ドローンの効率性と安全性を高めることに重点を置いていることを示しています。継続的な技術の進歩と政府の強力な支援により、北米はドローン通信市場をリードすると予測されています。

2024年12月、エルビット・システムズはイスラエル国防軍(IDF)と4000万米ドルの契約を結び、高度なドローンと自律システムを供給しました。この契約には、シーク&ストライク群用の情報収集ドローン、ISRと戦闘能力を備えたミッションドローン、都市ミッション用のミニドローンベースのストライクソリューション、無人システム用の通信ソリューションが含まれます。

2024年12月、イスラエル国防省(MOD)は国防研究開発局(DDR&D)を通じて、エルビット・システムズと1億3,000万米ドル相当の一連の契約を締結しました。契約には、ソフトウェア定義無線、衛星通信システム、自律型プラットフォーム用データリンク、戦闘部隊をサポートする地域メンテナンスセンターの拡張などの高度通信システムの供給が含まれます。

2024年10月、BAEシステムズのFASTラボは、国防高等研究計画局(DARPA)から600万米ドルのフェーズ2契約を獲得し、ミッション統合ネットワーク制御(MINC)プログラムのソフトウェアを開発しました。このプログラムは、マルチドメイン運用のための安全で自律的な通信ネットワークを構築することを目的としています。

2024年8月、イスラエル航空宇宙産業は、イスラエルの経済的排他水域(EEZ)上空で海上パトロールを行うヘロンUAV用のARC 840 NCO SDR空中無線をイスラエル国防軍(IDF)に供給する契約を獲得しました。

2024年4月、Israel Aerospace Industriesは、CellDartセルラー・インテリジェンス・システムを航空機プラットフォーム向けに国際的なクライアントに供給する契約を獲得。

2024年4月、EchoStar Corporationの子会社であるHughes Network Systems, LLCは、GA-ASIからMQ-1C Gray Eagle 25M UAS向けに堅牢なHM400Tモデムを供給する契約を獲得。

ドローン通信市場トップリスト

DJI (US)

RTX (US)

Northrop Grumman (US)

Israel Aerospace Industries (Israel)

L3Harris Technologies, Inc. (US)

BAE Systems (UK)

AeroVironment, Inc. (US)

Honeywell International Inc. (US)

Viasat, Inc. (US)

Elbit Systems Ltd. (Israel)

Thales (France)

ASELSAN A.S. (Turkey)

EchoStar Corporation (US)

General Dynamics Corporation (US)

Iridium Communications Inc (US)

【目次】

はじめに

27

研究方法論

31

要旨

43

プレミアムインサイト

47

市場概要

50

5.1 はじめに

5.2 市場ダイナミクス ドローン検知システムに対するニーズの高まり – 地域紛争と地政学的緊張 – 無許可のドローン活動の増加 – 重要インフラにおけるドローン検知システムの採用 抑制要因 – 初期導入コストと運用コストの高さ – 規制枠組みの進展 OPPORTUNITIES – ドローン検知システムにおけるIoTとAIの拡大 – 検知技術の進歩 – 防衛予算と国土安全保障予算の増加 CHALLENGES – コネクテッド検知システムにおけるサイバーセキュリティリスク – 複雑な環境における精度の問題

5.3 価格分析 ドローン探知システムの技術別価格分析 ドローン探知システムの地域別価格分析

5.4 バリューチェーン分析

5.5 エコシステム分析ドローン検知プロバイダーエンドユーザー規制機関

5.6 技術分析 主要技術 – レーダーベースの探知 – 無線周波数(RF)スキャン – 電気光学(EO)&赤外線(IR)センサー 補完的技術 – 音響探知 – LiDARベースのドローン追跡 – 対無人航空機システム(C-UAS) – 5G対応探知システム 隣接技術 – 対ドローンシステム

5.7 顧客ビジネスに影響を与えるトレンドと混乱

5.8 HSコード輸入シナリオ(HSコード852610) 輸出シナリオ(HSコード852610)

5.9 各国の規制状況

5.10 ケーススタディ分析BYU は小型レーダーユニットのネットワークを利用した低コストのドローン航空管制システムを開発 アジア政府は d-fend solutions の enforceair を採用して国家安全保障を強化 ブラジル空軍はタレスのレーダーを採用して防空能力を強化 マジャール旅団(ウクライナ)の鳥類隊は光ファイバーで誘導されるドローンを探知する移動式レーダー局を配備

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 運用データ

5.15 部品表 コストに影響する要因

5.16 ビジネスモデル 直販モデル サブスクリプションモデル システム統合&カスタマイズモデル 結論

5.17 総所有コスト(TCO) 初期導入コスト 運用コスト ダウンタイム&中断コスト ライフタイム延長コスト 使用終了コスト リスク管理コスト 結論

5.18 ドローン検知市場における技術ロードマップと新たなトレンド

5.19 人工知能の影響 はじめに AIが防衛産業に与える影響 上位国による軍事へのAIの導入 AIがドローン探知市場に与える影響- AIを活用したセンサーフュージョン- ディープラーニングベースの物体認識- 脅威の自動分類- AIを活用したRF信号分析- ドローン群探知用の予測分析- 自律的対策- 将来の展望

5.20 マクロ経済見通し序論 北米、欧州、アジア太平洋、中東のマクロ経済見通し- 北米- 欧州- アジア太平洋- 中東 ラテンアメリカとアフリカのマクロ経済見通し- ラテンアメリカ- アフリカ

産業動向

101

6.1 導入

6.2 AI搭載検知システム マルチセンサーフュージョン コグニティブレーダーシステム 3Dドローンのローカライゼーションと追跡

6.3 メガトレンドの影響 人工知能(AI)クラウドベースの監視とビッグデータ分析 モノのインターネット(iot)

6.4 サプライチェーン分析

6.5 特許分析

ドローン探知機市場、用途別

114

7.1 はじめに

7.2 重要インフラ施設- セキュリティ強化のニーズがセグメントを牽引- 使用事例: COTA は Dedrone 社の FixedSite ドローン検知・追跡・識別(DTI)システムを導入して安全性を強化 空港- 空港の空域セキュリティを確保する必要性がセグメントを牽引: シェレメト空港は、カスペルスキー・ラボが開発したAI搭載レーダーシステムYenot-SDを導入し、脅威を軽減 PRISONS- 密輸を目的としたドローンの利用が増加し、需要を牽引 – 利用事例: サウスカロライナ州矯正局が高度なドローン検知システムでセキュリティを強化 発電所- 悪質なドローン活動の脅威が高まり、セグメントを牽引- 使用事例: 石油・ガス田- 無許可のドローンから石油・ガス田を保護する必要性が需要を高める- ユースケース: 対UASレーダーによるオフショア石油掘削施設のセキュリティ 企業・産業施設- 空中からの侵入から業務を保護する必要性が市場を牽引- 使用事例: Volke社はDedrone社と提携し、包括的な監視・対策システムを展開。

7.3 軍事・防衛 国境警備 – 違法な国境活動や監視のためにドローンの利用が増加: インド陸軍がドローン探知システムで国境警備を強化 ポータブルISR – 適応性の高い警備技術への需要の高まりが市場を牽引 – 使用例: インド陸軍は国境警備のためにマン・ポータブル・カウンター・ドローン・システムを配備 軍事基地:ドローンによる侵攻の増加、警備ニーズ、カウンター・ドローン技術の進歩が市場を牽引: 米国国防総省、ドローン検知システムでセキュリティ強化

7.4 政府・法執行機関 – 公共の安全に影響を及ぼす不正ドローン活動の脅威の高まりが市場を牽引- ユースケース:Mossos d’Esquadad: Mossos d’EsquadraがDedroneの高度な空域セキュリティソリューションを導入し、ドローンパイロットの正確な特定を可能に。

ドローン検知市場、技術別

126

8.1 はじめに

8.2 レーダーシステムによるドローンの脅威の高まりと技術的進歩が同分野を牽引- 使用事例: レーダーベースのドローン検知システムによる重要インフラの安全確保

8.3 セグメンテーションを牽引する重要インフラにおける監視とセキュリティ強化のための RF スキャ ナーニーズ – 使用事例: グランドフォークス空軍基地がセキュリティ強化のためにDroneShieldのDroneSentryシステムを導入

8.4 セグメンテーションを牽引する光学技術における光学システムの進歩- 使用事例: DRDOによるUAV追跡用高度電気光学システムの開発

…

【本レポートのお問い合わせ先】

レポートコード:AS 9302