市場概要

透析市場規模

世界の透析市場は、2024年に964億米ドルとなり、2025年から2034年にかけて年平均成長率5.8%で成長すると予測されています。高い市場成長の背景には、透析技術の進歩、医療費の増加、高齢者人口の増加、政府および民間団体による医療政策の改善などがあります。

糖尿病、高血圧、高齢化により慢性腎臓病(CKD)の患者数が増加していることも、この市場の大きな促進要因となっています。例えば、米国疾病予防管理センター(CDC)の報告によると、2021年にはアメリカの18歳以上の成人のうち約3,700万人がCKDを患っています。CKD患者の多くは糖尿病や高血圧も併発しています。これらの患者の腎臓が機能しなくなり始めると、多くの人が透析治療を選択し、透析サービスと装置の必要性が高まります。

さらに、より効果的で簡便な透析装置、装着型透析装置、在宅透析など、透析技術の進歩により、患者さんの治療成績は向上しています。これらの改善により、患者さんにとって透析を受ける魅力が増しています。

透析は、機械を使って血液を広範囲に浄化・ろ過する治療法です。この治療法は、腎臓が機能不全に陥ったときに、電解質と体液のバランスを保つのに役立ちます。透析には、主に血液透析と腹膜透析の2種類があります。

透析市場の動向

透析業界は、継続的な技術革新、在宅透析へのシフトの進展、医療における人工知能とデータ分析のニーズの急増、規制当局の支援拡大などが業界の成長を後押しし、大きな成長を遂げています。

さらに、腹膜透析と在宅血液透析の両方を含む在宅透析のトレンドが増加しており、患者が治療管理の自立性を求めるにつれて、さらなる成長が見込まれています。患者さんは、医療機関に頻繁に通うストレスを感じることなく、治療を管理できるようになりました。また、携帯型透析装置により、自宅での治療がより安全で効果的になりました。さらに、経済先進国で採用されている償還政策も、在宅透析の普及に貢献しています。

透析を提供する側も、患者さんのニーズや健康関連のQOL(生活の質)を重視するようになりました。透析中の針の使用を減らし、より静かな装置を提供する新しい技術は、患者さんの不快感や心配を軽減します。さらに、臨床医が手技を行うための柔軟な座席位置の導入や、患者用の透析チェアの使用は、患者の快適性を向上させ、介護者の労働条件を改善します。これは、満足度に価値が置かれるようになった個別化医療の大きな流れに沿ったものです。

さらに、政策立案者や規制機関は、在宅透析サービスに対する診療報酬体系を構築しています。このような取り組みは、一部の地域やアメリカのメディケアではすでに実施されています。さらに、規制機関は新しい技術の参入を促進することで、市場の出現を助けています。このような支援は、利用率を高め、患者と医療制度が負担するコストを削減します。

透析市場の分析

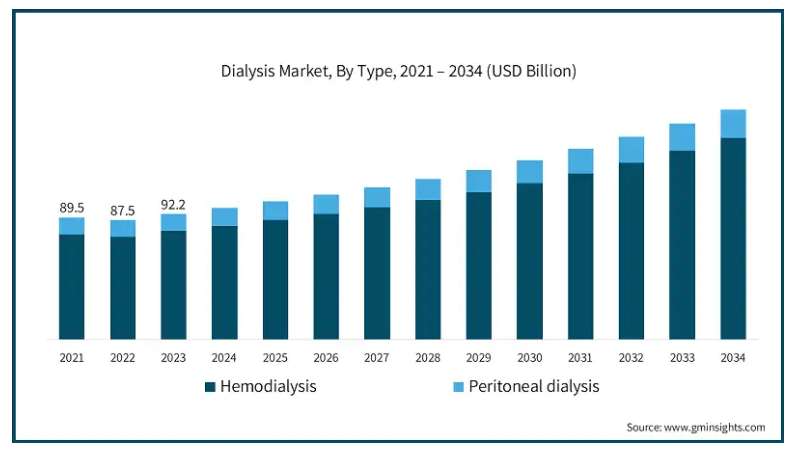

種類別では、血液透析と腹膜透析に分類されます。血液透析分野は、2024年に832億米ドルの最も高い売上を計上しました。

慢性腎臓病(CKD)や末期腎不全(ESRD)の患者数の増加が、血液透析サービスの提供能力を圧迫しています。米国国立糖尿病・消化器・腎臓病研究所によると、2022年には78万6,000人以上の米国人がESRDに罹患し、そのうち約71%が生存のために血液透析を必要としています。同様に、国際糖尿病連合は、2024年には20~79歳の約7億8,300万人が糖尿病に罹患していると報告しており、世界的なESRD有病率の上昇とそれに伴う必要量の増加を示唆しています。慢性疾患の罹患率の増加に伴い、血液透析の需要は世界中で増加傾向にあると予想されます。

世界的なESRD患者数と血液透析ニーズの増加の可能性を示しています。慢性疾患の増加に伴い、血液透析の需要は世界中で増加する見込みです。

最近では、より優れた血液透析装置が登場し、人間工学に基づいた設計により、より安全で使いやすくなっています。ダイアライザーHDF、遠隔監視システム、生体適合ダイアライザーなどの新しい装置や処置により、治療の快適性が向上し、患者の治療成績も全体的に向上しています。このような変化は、治療プロセスの円滑化に向けたものであり、患者と医療従事者の双方による血液透析プロトコルの遵守率の向上につながるものと思われます。

現在では、腎臓病に対する人々の意識が高まり、検査やスクリーニング技術の向上により、医師がより早い段階で問題を特定できるようになっています。そのため、早期に血液透析による腎不全の治療を開始できるようになり、血液透析を希望する患者さんが増えています。

また、アジア太平洋地域や中東、中南米など、これまで透析センターがなかった地域にも透析センターが増えており、これも政府の取り組みや民間企業の資金援助によるものです。新たな透析センターが開設されることで、より多くの人々が必要な腎臓治療を受けられるようになり、業界全体が拡大します。

透析市場は、製品・サービス別にサービス、消耗品、装置に分類されます。サービス分野は、2024年の市場売上高が758億米ドルを占め、2025年から2034年の間に年平均成長率5.7%で成長すると予測されています。

サービス分野には、慢性透析と急性透析が含まれます。予測期間中は、慢性透析カテゴリーがセグメント市場を支配する見込みです。慢性透析を受ける患者は、1週間に3~4回の血液透析や毎日の腹膜透析など、一貫した治療を必要とします。このような治療の柔軟性は、これらの患者が慢性透析サービスを必要とすることを意味し、長期的な需要の前向きな変化を保証します。

さらに、慢性透析サービスと生体適合性ダイアライザー、高精細血液透析装置、在宅慢性透析サービスなどの新技術との統合により、慢性透析サービスの質と適用範囲が向上しました。これらの拡張は、患者さんの成績を向上させるだけでなく、慢性透析を受けようとする患者さんの数を増やすことにもつながっています。

さらに、CKDに対する理解が深まり、診断に役立つツールもより正確なものになったことで、治療管理が促進されました。CKDに罹患している患者は、より早い段階からこの病気に取り組むことに前向きであり、慢性透析サービスによる治療の延長にも積極的です。

透析サービスのプロバイダーは、より複雑な診断方法を検討し、業務量を調整しながら個人的な治療計画を策定し、慢性透析患者のためのカウンセリングを提供することで、患者の方に重点を移しています。これにより、患者の満足度と治療へのコンプライアンスが向上するものと思われます。このような要因により、この分野の市場成長は増加すると考えられます。

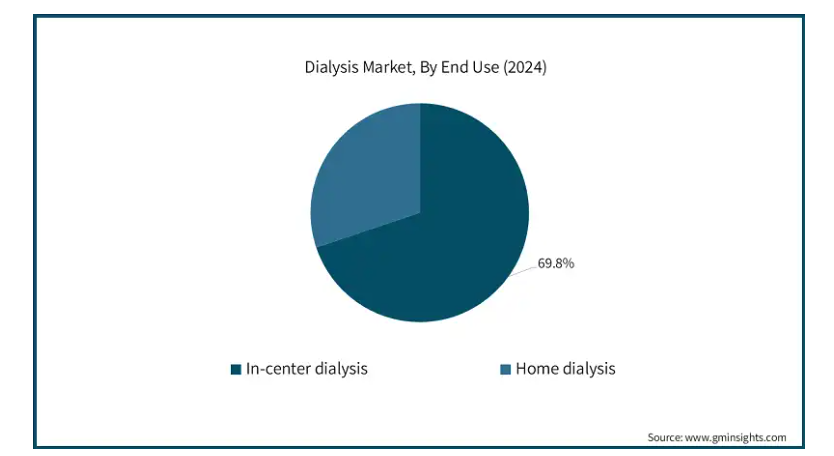

エンドユーザー別では、透析市場は施設内透析と在宅透析に区分されます。2024年には施設内透析が市場を席巻し、予測期間終了時には1,149億米ドルに達すると予測されています。

重篤な合併症や併存疾患を患う患者は、透析が受けられることから、施設内透析を好む傾向があります。施設内透析では、訓練を受けた腎臓専門医、透析技術者、看護師が患者をサポートし、高いレベルのケアを提供します。

患者さんが期待する安全性と信頼性の基準は、通常、透析センターで満たされます。これらのセンターでは、高度な血液透析装置と生体適合性の高いダイアライザーを緊急治療に使用しています。その他の施設でも、患者さんに対する質の高いケアが保証されています。

在宅治療に比べて、透析センターでの透析サービスは、政府のプログラムや民間の保険会社が費用の一部を負担してくれるため、より利用しやすく、手頃な価格で受けられる傾向があります。例えば、米国では、末期腎不全と診断された患者さんの多くがメディケアを選択しています。メディケアは、透析施設の治療費の全額とは言わないまでも、大部分をカバーしてくれるからです。

また、診断されたばかりで、他の治療や投薬を受けている患者さんも、センター内透析を選択することがよくあります。新しい環境に慣れるまで、指導や援助を必要とすることが多いからです。このようなサービスは、合併症の際に医師の助けを必要とするハイリスクとみなされる患者にとっても重要です。

さらに、Fresenius Medical CareやDaVita Inc.のような大企業は、世界中で運営する透析センターの数を増やしています。このような拡大により、特にサービスが行き届いていない地域でも、より多くの患者さんがセンター内で透析サービスを受けられるようになります。このような拡大は、患者の満足度と治療へのコンプライアンスを向上させ、この分野の市場成長を促進します。

北米地域では、アメリカの透析市場が2024年の市場売上高297億米ドルを占め、2025年から2034年の間に年平均成長率6%で成長すると予測されています。

アメリカの医療制度は、特定の透析施設や装置の存在により、医療業界に統合された先進技術を積極的に導入しています。患者の遠隔モニタリングと定期的な透析クリニック、在宅透析装置の併用により、治療へのアクセスが大幅に向上しています。このシステムは、Fresenius Medical CareやDaVita Inc.

さらに、国内における透析サービスの提供は、メディケアやメディケイドなどの政府の取り組みによって支えられています。メディケアは、ESRD患者の透析費用の大部分を負担しています。このような償還の枠組みは、透析サービス提供者に経済的な安定をもたらし、患者が透析サービスを利用しやすくしています。

国内の透析サービス業界は、フレゼニウス・メディカル・ケア(Fresenius Medical Care)やダビタ・インク(DaVita Inc. これらの企業は、研究開発に投資し、透析センターの数を増やし、新しい技術を開発することで、競争を激化させています。また、これらの企業は透析サービスの全国的な普及にも貢献しています。

さらに、アメリカでは医療費が高騰しているため、透析クリニックや最新の装置、人工腎臓などの新しい治療法の研究への支出が増えています。このような資金増がアメリカ市場を支え、CKDやESRD患者のケアを向上させ、市場の成長を促進しています。

ヨーロッパ地域では、ドイツの透析市場が今後数年間で著しく成長すると予測されています。

ドイツでは、高フラックスダイアライザー、オンライン血液濾過透析、ポータブル透析装置などの新技術に投資しています。これらの技術革新は、治療の質の向上、リスクの最小化、患者の快適性の向上に役立っています。そのため、透析サービスを選択する患者が増加しています。国内外のいくつかの企業は、このような傾向を積極的に支援しています。

また、ドイツのさまざまな腎臓学協会によるキャンペーンや活動により、腎臓の問題や迅速な対応の必要性に対する認識が高まっています。慢性腎臓病を患っている患者さんにとって、早期診断によってより良い治療が可能になり、透析を適時に開始することができます。このようなキャンペーンは、国民を教育し、腎臓病の発生率を下げることを目的としています。

また、国は透析サービスにおいて、持続可能な医療実践への意識と取り組みを高めています。透析センターでの節水や節電、環境に配慮した医療製品の開発は、国の持続可能な目標達成に貢献しています。このようなキャンペーンは、透析サービスをより魅力的なものにし、業界の成長を促します。

日本はアジア太平洋地域の透析市場で圧倒的な地位を占めています。

日本統計局の推計によると、2023年には人口の29.1%が65歳以上になります。この数字は、世界でも有数の高齢化率を示しています。高齢者人口の増加に伴い、慢性腎臓病(CKD)や末期腎臓病(ESRD)を患う人の数も増加します。これにより、透析サービスの需要が高まります。

また、2022年に発表された厚生労働省の報告によると、糖尿病と診断された国民は1,380万人近くに上ります。糖尿病は腎臓の健康に広範な悪影響を及ぼします。高血圧はさらに深刻で、2021年の国勢調査では成人の43%近くが罹患しています。これらの要因が相まって、透析患者数の増加がさらに確実なものとなっています。

さらに、日本では国民皆保険制度が導入され、透析患者はどの病院でも治療を受けられるようになりました。国民健康保険(NHI)制度の導入により、治療費の90%は国が負担することになり、患者の治療意欲は向上しています。また、この制度は施設内透析と在宅透析の両方に適用されるため、患者さんにとって治療が受けやすくなっています。

日本は、人口に対する透析クリニックの割合が世界で最も高い国の一つです。そのため、患者さんは簡単に透析治療を受けることができます。これらのクリニックには最新の透析装置が設置され、高度な訓練を受けた専門スタッフが常駐しています。強力なリソースネットワークにより、患者さんの移動距離が短縮され、施設内での透析治療が増加しています。マーケティングキャンペーンも、透析サービスの魅力を高め、業界のさらなる成長に貢献しています。

主要企業・市場シェア

透析市場シェア

この市場は競争が激しく、Fresenius Medical Care、DaVita Inc.、B. Braunなどの主要企業が60%のシェアを占めています。これらの企業は、高度な技術を駆使し、透析センターの幅広いネットワークを持っています。これらの企業が優れているのは、その規模、技術の進歩、提供するサービスの幅広さです。その他の新規参入企業や既存企業も、さまざまな透析サービスや技術を開発・販売することで、競争を激化させています。透析装置の継続的な開発、治療施設数の増加、サービスの質と運営効率を向上させるための戦略的提携が、市場における競争を生み出しています。

透析市場企業

透析業界で事業を展開する主な企業は以下の通りです:

angiodynamics

Asahi KASEI

B. Braun

Baxter

Becton, Dickinson and Company

DaVita

Dialife

Fresenius

JMS

Medtronic

NIKKISO

NIPRO

Rogosin Institute

SATELLITE HEALTHCARE

SB-KAWASUMI

Teleflex

TORAY

U.S. RENAL CARE

フレゼニウス メディカル ケア社は、世界有数の透析サービスプロバイダーであり、血液透析装置、透析液、患者別ケアシステムの最大手メーカーです。フレゼニウス・メディカル・ケアは、透析患者にとって最適な治療結果が得られるよう、透析ケア製品を提供し、国際的に確固たる地位を築いています。

バクスターは、慢性腎臓病患者の生活改善に重点を置き、技術的に洗練された腹膜透析および血液透析ソリューションを提供するリーディングカンパニーです。また、研究開発や医療従事者との協力に尽力することで、透析分野における主要企業としての地位を高めています。

透析業界ニュース

2024年2月、フレゼニウス・メディカル・ケアは、同社の5008X血液透析システムに関して、アメリカ食品医薬品局から510(k)クリアランスを取得したと発表しました。その目的は、米国における腎臓疾患患者の管理に新たな基準を設けることでした。メドトロニックの使命は、腎臓に問題を抱える高齢患者のために、人生を変える革新的な技術を提供し、治療法を開発することです。

2023年4月、Medtronic plcとDaVita Inc.は、腎臓医療を変革し、患者中心の技術ソリューションを推進することを目的とした独立企業、Mozarc Medicalの設立を発表しました。モザーク・メディカルは、革新的な腎臓医療技術の創出に注力し、患者体験を向上させ、世界的な医療へのアクセスを拡大します。

この調査レポートは、透析市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

血液透析

腹膜透析

市場:製品・サービス別

サービス

慢性透析

急性透析

消耗品

ダイアライザー

カテーテル

アクセス製品

濃縮液

その他消耗品

装置

透析装置

水処理システム

その他装置

エンドユーザー別市場

センター内透析

在宅透析

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 末期腎疾患(ESRD)患者の増加

3.2.1.2 糖尿病の罹患率の増加

3.2.1.3 ドナー腎臓の不足

3.2.1.4 透析治療に対する有利な償還シナリオ

3.2.1.5 先進国および発展途上国における研究開発投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 製品リコール

3.2.2.2 透析治療に伴う合併症

3.3 成長可能性分析

3.4 規制状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 保険償還シナリオ

3.7 ポーター分析

3.8 PESTEL分析

3.9 ギャップ分析

3.10 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 血液透析

5.3 腹膜透析

第6章 2021〜2034年 製品・サービス別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 サービス

6.2.1 慢性透析

6.2.2 急性透析

6.3 消耗品

6.3.1 ダイアライザー

6.3.2 カテーテル

6.3.3 アクセス製品

6.3.4 濃縮液

6.3.5 その他の消耗品

6.4 装置

6.4.1 透析装置

6.4.2 水処理システム

6.4.3 その他の装置

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 インセンター透析

7.3 在宅透析

第8章 2021〜2034年 地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 angiodynamics

9.2 Asahi KASEI

9.3 B. Braun

9.4 Baxter

9.5 Becton, Dickinson and Company

9.6 DaVita

9.7 Dialife

9.8 Fresenius

9.9 JMS

9.10 Medtronic

9.11 NIKKISO

9.12 NIPRO

9.13 Rogosin Institute

9.14 SATELLITE HEALTHCARE

9.15 SB-KAWASUMI

9.16 Teleflex

9.17 TORAY

9.18 U.S. RENAL CARE

…

【本レポートのお問い合わせ先】

レポートコード:GMI3001