市場概要

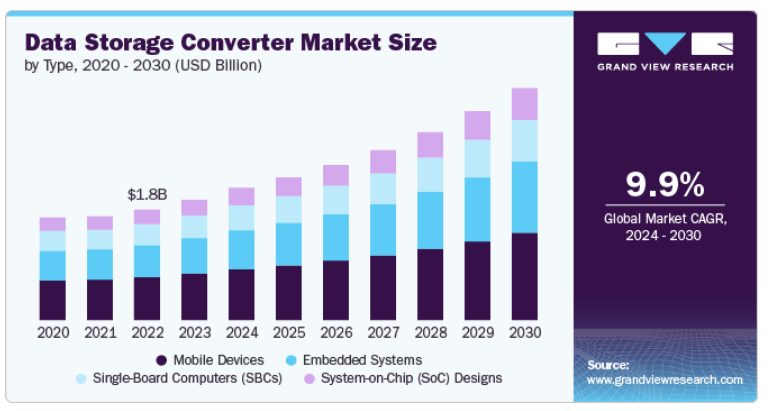

データストレージコンバータの世界市場規模は2023年に19.4億米ドルとなり、2024年から2030年までの年平均成長率は9.9%と予測されています。市場の成長を後押ししている主な要因はいくつかあります。クラウドコンピューティング、人工知能、ビッグデータの急激な成長により、データセンターの需要が増加しているため、膨大な量の情報を効率的に処理できる高度なデータストレージソリューションに対するニーズが高まっています。

さらに、企業全体でデジタル変革が進行し、ハイブリッドクラウドソリューションの採用が増加していることも、高性能データストレージコンバータのニーズを後押ししています。スマートフォン、ノートパソコン、タブレットなどのポータブル・デバイスの継続的な需要は、コンシューマー・エレクトロニクス市場をさらに活性化させています。さらに、自動車業界の自律走行や高度なインフォテインメント・システムへのシフトも、データ・ストレージ・コンバータの需要拡大に寄与しています。これらの要因に加え、ストレージ技術の進歩や、業界を横断するIoTデバイスの統合が進んでいることも、市場の拡大を後押ししています。

最新のデータセンターでは、クラウドコンピューティング、ビッグデータ分析、人工知能、モノのインターネット(IoT)によって生成される増え続けるデータを管理・処理するために、高度なストレージインフラが必要とされるため、データセンター需要の増加は市場の主要な促進要因となっています。データ・ストレージ・コンバータは、さまざまなストレージ・デバイス間の効率的かつ高速なデータ転送を促進し、データ集約型環境における最適なパフォーマンスを確保する上で非常に重要です。企業が事業を拡大し、クラウドベースのサービスを採用し続けるにつれて、スケーラブルで信頼性が高く、高性能なデータストレージ・ソリューションの必要性が最も重要になっています。その結果、より高速なデータアクセス、より優れたストレージ管理、異なるシステム間での互換性強化をサポートするデータストレージコンバータの需要が高まり、市場の成長をさらに後押ししています。

企業のデジタル変革が進み、ハイブリッドクラウドソリューションの採用が増加していることが、高性能データストレージコンバータの需要を促進しています。企業のデジタル化が進むにつれ、膨大な量のデータを安全かつ効率的に管理、保管、処理する必要性が高まっています。オンプレミスのインフラストラクチャとクラウドストレージを組み合わせたハイブリッドクラウドソリューションは、柔軟性と拡張性を提供しますが、異なるストレージ環境をシームレスに統合する堅牢なデータストレージシステムが必要です。高性能データストレージコンバータは、多様なシステム間でのスムーズなデータ移行、相互運用性、リアルタイムのデータアクセスを可能にし、企業がパフォーマンスやセキュリティを損なうことなくデジタルトランスフォーメーションの目標を達成できるようにします。このような企業データの複雑性と量の増加、および柔軟性と拡張性の高いストレージソリューションの必要性が、高度なデータストレージコンバータの需要を促進する主な要因となっています。

2023年の市場では、モバイル機器分野が38%を超える最大の市場シェアを占めています。同市場におけるモバイル機器の成長は、効率的でコンパクトなデータストレージソリューションを必要とするスマートフォン、タブレット、その他のポータブル電子機器の需要の増加が原動力となっています。モバイル機器は、高解像度カメラ、高速プロセッサ、強化されたマルチメディア機能など、より高度な機能を備えて進化しているため、より迅速なデータ転送、より大容量のストレージ、効率的な電力管理が重要になっています。モバイル機器向けに設計されたデータ・ストレージ・コンバータは、シームレスなデータ転送とストレージ性能の最適化によってこれらの要件に対応し、このセグメントの継続的な拡大をサポートします。

システム・オン・チップ(SoC)設計分野は、予測期間中に最も速いCAGRで成長すると予測されています。市場におけるシステムオンチップ(SoC)設計の台頭は、プロセッシング、メモリ、コネクティビティといった複数の機能を1つのチップに統合する動きが活発化していることが背景にあります。SoC設計は、性能の向上、消費電力の削減、必要なスペースの最小化が可能なため、家電製品から車載システムまで、さまざまなアプリケーションで採用が進んでいます。SoC設計に合わせたデータストレージコンバータは、集積タイプ間の高速データ転送を保証し、複雑なシステムの効率的な運用をサポートするために不可欠です。このように、コンパクトなフォームファクター内に多様な機能を統合することが、SoCセグメントの市場成長の主要な推進力となっています。

2023年に最大の市場シェアを占めたのは大企業セグメント。大企業にとって、データストレージコンバータの採用は、主に複雑なITインフラ全体で膨大な量のデータを効率的に管理する必要性によって推進されています。こうした企業は、大規模なデータセンターを運用したり、ハイブリッドクラウドソリューションを利用したりすることが多く、さまざまなストレージシステム間のシームレスな統合と高速データ転送が求められます。データストレージコンバータは、異なるストレージテクノロジー間の相互運用性を実現し、データアクセスと管理を最適化することで、大企業が必要とするスケーラビリティとパフォーマンスをサポートします。さらに、データ主導の意思決定と分析への注目が高まるにつれ、増大するデータ作業負荷を効果的に処理する高度なストレージ・ソリューションが必要とされています。

中小企業セグメントは、予測期間中に10%を超える最も速い複合年間成長率で拡大すると予測されています。中小企業にとって、データストレージコンバータの採用は、ビジネスとともに成長できるコスト効率と拡張性の高いストレージソリューションの必要性に大きく影響されます。中小企業は予算の制約に直面することが多く、性能とコストのバランスが取れた汎用性の高いストレージ・ソリューションを必要としています。データ・ストレージ・コンバータは、多額の設備投資をせずにさまざまなストレージ・デバイスやテクノロジーを統合できる柔軟性を中小企業に提供し、費用を管理しながらデータ管理能力を強化します。中小企業によるデジタルトランスフォーメーションやクラウドベースのサービスの導入が進むにつれ、データの効率的な処理と転送が極めて重要になり、このセグメントにおけるデータストレージコンバータの採用がさらに加速しています。

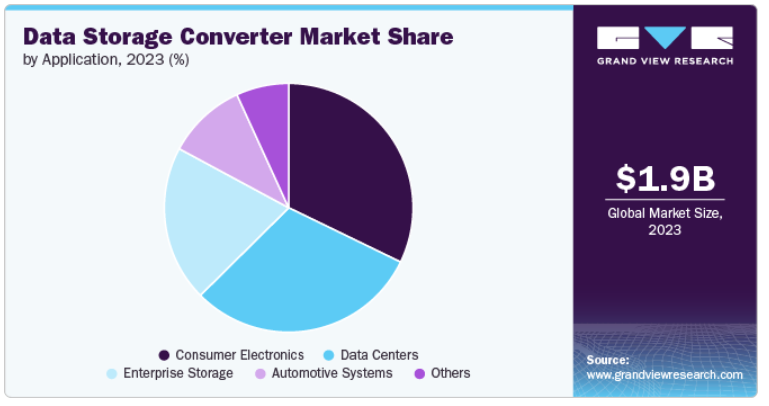

2023年のデータストレージコンバータ市場では、民生用電子機器分野が32%超の最大市場シェアを占めています。民生用電子機器では、スマートフォン、タブレット、ノートパソコンなどの電子機器の急速な進歩と多様化がデータストレージコンバータの採用を促進しています。これらの機器では、高解像度メディア、ゲーム、マルチタスクなど、ますます要求が厳しくなるアプリケーションをサポートするために、高速データ転送と効率的なストレージ・ソリューションが必要です。データ・ストレージ・コンバータは、さまざまなストレージ・フォーマットとデバイス間の互換性とシームレスな統合を可能にし、データ・アクセスの高速化と全体的なパフォーマンスの向上を実現します。コンシューマ・エレクトロニクスにおける継続的な技術革新と、性能とストレージ容量に対する消費者の期待の高まりが、高度なデータ・ストレージ・コンバータの需要を後押ししています。

データセンター分野は、予測期間中に最も高いCAGRで成長すると予測されています。データセンターでは、クラウドコンピューティング、ビッグデータ分析、エンタープライズアプリケーションによって生成される膨大な量のデータを管理・最適化する必要性が、データストレージコンバータの採用を後押ししています。データセンターでは、効率的なデータ処理、迅速なアクセス、多様なストレージシステム間での信頼性の高いデータ転送を実現するために、高性能なストレージソリューションが必要です。データストレージコンバータは、異なるストレージ技術間の相互運用性を可能にし、拡張性と柔軟性に優れたストレージアーキテクチャをサポートします。データセンターが最新のデジタル運用の需要に対応するために拡張と進化を続ける中、効率と性能を高める高度なデータストレージコンバータの必要性は、依然として採用の重要な要因となっています。

2023年の市場シェアは、北米が35%超を占めています。北米では、データセンターの急増とクラウドコンピューティング技術の急速な導入が市場の成長を牽引しています。この地域の企業は、堅牢なインフラストラクチャ投資に支えられ、大量のデータを管理・処理するための先進的なデータストレージソリューションの導入を進めています。さらに、人工知能とビッグデータ分析の台頭により、効率的なデータ管理と相互運用性を確保するための高性能データストレージコンバータへの需要が高まっています。

米国のデータストレージコンバータ市場は、2024年から2030年にかけて大きく成長する見込みです。米国では、技術革新と技術の進歩が市場の特徴です。クラウドコンピューティングの急速な導入、データセンターとビッグデータ分析への多額の投資が、高性能データストレージコンバータへの需要を促進しています。効率的なデータ管理と多様なストレージシステム間の統合に対するニーズの高まりは、この市場の主要な傾向です。

欧州のデータストレージコンバータ市場は、2024年から2030年までの年平均成長率(CAGR)9%超で大きく成長しています。欧州では、さまざまな産業でデジタルトランスフォーメーションが進み、データ保護規制が厳しくなっているため、市場が拡大しています。ハイブリッドクラウドソリューションの採用とコンプライアンスに準拠したデータ管理の必要性により、シームレスな統合と安全なデータ転送を促進するデータストレージコンバータへの需要が高まっています。さらに、IoTエコシステムとスマート製造業の成長も市場の拡大に寄与しています。

アジア太平洋地域のデータストレージコンバータ市場は、2024年から2030年にかけて年平均成長率10%以上で大きく成長しています。アジア太平洋地域では、活況を呈するデジタル経済と技術インフラへの多額の投資が市場を急成長させています。新興市場の台頭は、クラウドサービスや電子商取引の普及と相まって、データストレージコンバータに対する大きな需要を生み出しています。さらに、データセンターとスマートシティの拡大が、この地域の市場成長をさらに促進しています。

主要企業・市場シェア

ネットワーク・エミュレータ市場で事業を展開する主要企業には、 NXP Semiconductors、ATTO Technology、Broadcom Inc.、Cypress Semiconductor、Intel Corporation、ADATA Technology、Apacer Technology、ON Semiconductor、Phison Electronics、LSI Logicなどがあります。各社は、ライバルに対して競争優位に立つため、新製品開発、提携・協力、契約など、さまざまな戦略的取り組みに注力しています。以下はその一例です。

2024年4月、ADATA Technologyは産業グレードのDDR5 5600メモリ・モジュールを発表しました。この新製品は、ECC U-DIMM/SO-DIMM、U-DIMM/SO-DIMM、および R-DIMM バリエーションを備えています。DDR5メモリは、主要なサーバーおよびPCメーカーの間ですでに普及しています。ADATA IndustrialのDDR5 5600メモリモジュールは、低温、高温、熱サイクル評価を含む厳しい環境テストを受けています。これらのテストにより、ADATAのDDR5製品が優れた安定性と信頼性を提供し、主流市場におけるDDR4からDDR5への移行を促進することが確認されています。

2022年11月、ATTO Technology, Inc.は、データ集約型コンピューティング環境向けのネットワークとストレージのコネクティビティ&インフラストラクチャ・ソリューションの企業として、ストレージ技術とソリューションのプロバイダーであるWestern Digital Corp.および革新的なデータストレージソフトウェアの著名な開発者であるOpen-Eと提携し、洗練された大容量、高可用性のHDDストレージ・ソリューションを発表しました。

データストレージコンバータ市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界のトレンドを決定しています。

ADATA Technology

Apacer Technology

ATTO Technology

Broadcom Inc.

Cypress Semiconductor

Intel Corporation

LSI Logic

NXP Semiconductors

ON Semiconductor

Phison Electronics

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のデータストレージコンバータ市場をタイプ、企業規模、用途、地域別に分類しています:

タイプ別展望(売上高、10億米ドル、2018年~2030年)

モバイル機器

組み込みシステム

シングルボードコンピュータ(SBC)

システムオンチップ(SoC)設計

企業規模の展望(売上高、10億米ドル、2018年~2030年)

大企業

中小企業

アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

コンシューマー・エレクトロニクス

データセンター

エンタープライズ・ストレージ

車載システム

その他

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. データストレージコンバータの変数、トレンド、スコープ

3.1. 市場導入/ライン展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. データストレージコンバータ分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. データストレージコンバータ市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. データストレージコンバータ市場 タイプ別動向分析、10億米ドル、2023年および2030年

4.3. モバイル機器

4.3.1. 市場規模の推定と予測、2018年〜2030年(USD Billion

4.4. 組み込みシステム

4.4.1. 市場規模の推定と予測、2018~2030年(USD Billion

4.5. 販売モニタリング&プランニング

4.5.1. 市場規模の推定と予測、2018〜2030年(USD Billion

4.6. システムオンチップ(SoC)設計

4.6.1. 市場規模の推定と予測、2018~2030年(USD Billion

第5章. データストレージコンバータ市場: 企業規模の推定と動向分析

5.1. セグメントダッシュボード

5.2. データストレージコンバータ市場: 企業規模の動向分析、10億米ドル、2023年および2030年

5.3. 大企業

5.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.4. 中小企業

5.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

第6章. データストレージコンバータ市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. データストレージコンバータ市場 アプリケーション動向分析、10億米ドル、2023年および2030年

6.3. コンシューマーエレクトロニクス

6.3.1. 市場規模の推定と予測、2018年〜2030年 (10億米ドル)

6.4. データセンター

6.4.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.5. エンタープライズストレージ

6.5.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

6.6. 車載システム

6.6.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.7. その他

6.7.1. 市場規模の推定と予測、2018~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-458-5