市場概要

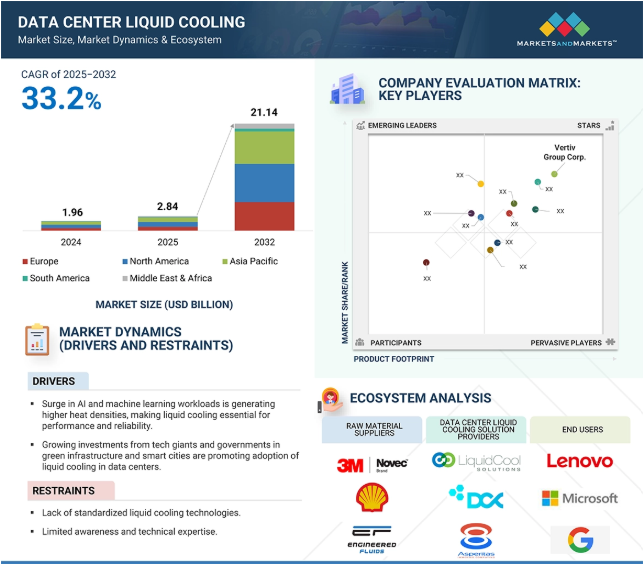

世界のデータセンター液冷市場は、2025年の28億4000万米ドルから2032年には211億4000万米ドルに成長し、2025年から2032年までの年平均成長率は33.2%と予測されています。世界のデータセンター液冷市場の拡大は、クラウド・コンピューティング、人工知能、エッジ・コンピューティング技術によるデータ生成の急激な増加が原動力となっています。データセンターの規模とデータ処理密度が高まるにつれ、従来の空冷システムでは熱効率が追いつかなくなっています。液冷はエネルギー効率に優れているため、PUE(Power Utility Efficiency:電力ユーティリティ効率)と運用コストを大幅に削減できます。また、企業や政府が二酸化炭素排出量の削減に取り組む中、環境に配慮したインフラに対する需要が高まっていることも、この変化を後押ししています。科学計算、金融モデル、機械学習などのハイパフォーマンス・コンピューティング(HPC)環境では、効率的で正確な冷却がますます求められています。そのため、液体冷却はもはやオプションではなく、必需品となっています。

一方、ハイパースケールデータセンターやグリーンデータプランへの投資の増加が市場を牽引しています。グーグル、マイクロソフト、アマゾンなどの世界的な大手企業は、より高いスケーラビリティと効率を実現するため、液浸液冷ソリューションやチップ直下型液冷ソリューションを積極的に採用しています。特にEUやアジア太平洋地域などの市場では、エネルギー消費と熱排出の管理に対する圧力が強く、事業者は高度な熱管理ソリューションの採用を余儀なくされています。また、液冷はサーバーラックの高密度化を可能にするため、データセンター内の物理的なスペースの最適化を促進します。冷却材技術の成熟度と漏れのない設計も、採用の確実性を高めています。これらすべての要因が相まって、液冷が持続可能なデジタルインフラの柱となる未来が築かれつつあります。

データ・ストレージ、高い計算能力、デジタル・サービスへの依存に対するニーズの拡大に伴い、データ・センターの数とサーバーの密度は劇的に増加しています。ソーシャルメディアやIoT装置によるデジタルデータの急激な拡大や、多くの産業のデジタル化により、情報を保存・分析するためのデータセンターの数が急増しています。効率的なCPUの使用や、ソリッドステートドライブなどの高度なストレージ技術、メモリの大容量化など、サーバー技術の発展により、サーバー密度は向上しています。データセンターに関連する環境問題に対応するため、エネルギー効率も向上しています。液体冷却、優れた配電、洗練された冷却技術により、少ない電力でより高いサーバー密度を実現することができます。ストレージ、ネットワーキング、コンピュートに対する需要の増加に伴い、データサーバーのサイズ、複雑さ、密度が高まるにつれ、データセンターの必要性が高まっています。CloudSceneによると、2024年3月時点でデータセンターが最も多い上位15カ国は、米国(5,387)、ドイツ(522)、英国(517)、中国(449)、カナダ(336)。その他の注目すべき国は、フランス(315)、オーストラリア(306)、オランダ(300データセンター)。ロシアと日本のデータセンター数はそれぞれ255と219。イタリア、メキシコ、ブラジル、インド、ポーランドの順で、インドではムンバイとその周辺に152のデータセンターがあります。この分布は、成長するインフラを支える高度な冷却ソリューションに対する世界的な需要を示しています。

従来のデータセンターは基本的なもので、求められる性能も高密度のサーバーを必要とするものではありませんでした。しかし、ディープラーニング、機械学習(ML)、IoT、スマートシティ、AI、クラウドコンピューティング、ブロックチェーンなどの新しいテクノロジーでは、大量のデータを処理する必要があるため、計算能力の向上が求められています。液冷は空冷よりも高い熱負荷に対応できます。多くの現世代データセンターの電力密度は5kW/ラックで、200ラックを収容するために1.0MWのデータホールが必要で、150m2以上の技術エリアが必要です。これに対し、電力密度が60kW/ラックの場合、高負荷密度で大量のデータを処理するために必要なラックはわずか17台で、技術面積はわずか12m2です。このため、データセンターの熱負荷と密度が増大します(出典:Iceotope’s Webinar – Data Center): Iceotopeのウェビナー – 地球に負担をかけないデータセンター、2021年6月)。液冷技術は、このような高密度のサーバーラックをリーズナブルなコストで冷却することができ、同時に安全で環境に優しいデータセンターの冷却方法を提供します。液浸冷却に無毒で腐食性の低い誘電流体を採用する利点は、より多くのエンドユーザーを引き付け、データセンター液冷市場を後押しします。

標準的な空冷システムと比べて、データセンターでの液冷には多額の資金が必要です。これは、液冷システムに関連する追加コンポーネント、インフラ、メンテナンス要件があるためです。電子部品は、ヒートシンク、コールドプレート、液浸冷却システムなどの専用ツールを使用して適切に冷却する必要があります。これらのコンポーネントは、代替の冷却システムよりも入手や設置にコストがかかります。液冷システムの部品は高価です。不適切な液体メンテナンスは、堆積物の過剰蓄積、封じ込め、バクテリアの発生などの問題を引き起こします。システムは、青銅、キュプロニッケル、チタンなどの希少金属や合金で構築する必要があり、全体的なコストが高くなります。さらに、流圧や漏れの検出を監視し、アラームを送信するために必要なインフラは、メンテナンスコストを増加させます。データセンターの液冷システムには多額の初期投資が必要であり、インフラやメンテナンスのコストも高いため、その導入が制限される可能性があります。

人工知能(AI)、機械学習、ブロックチェーン技術が急速に普及しています。これらの技術では、グラフィックス・プロセッシング・ユニット(GPU)やテンソル・プロセッシング・ユニット(TPU)など、ハードウェア・アクセラレータが著しく高温で動作する処理ユニットをより多く使用する必要があります。さらに、ブロックチェーンアプリケーションや高頻度取引システムでは、超高性能の中央演算処理装置(CPU)やGPUを必要とする計算負荷が発生するため、高熱が発生します。パフォーマンスを大幅に向上させるこれらの技術を活用したいと考えている企業には、液冷が必要です。液冷技術は、データセンターの消費電力とPUEを低減します。

液冷技術は指数関数的な速さで進歩しており、新しい技術、ソリューション、方法が生まれています。技術革新のスピードが非常に速いため、業界関係者が遅れを取らないようにするのは困難です。液冷には、直接チップ冷却、液浸冷却、コールドプレート冷却など、さまざまな方法があります。すべての方法論に共通の方法を適用することは、すべての方法論に仕様、コンポーネント、考慮事項があるという事実のために困難です。

液冷に関する規制や業界標準の欠如は、この技術の普及にとって大きな障壁となっています。標準化は、製品の互換性を保証するため、異種コンピューティング環境において有益です。互換性のない独自システムは市場の障害となります。したがって、データセンター装置への液冷の世界的な採用を調和して機能させるためには、仕様と標準を設定することが必要です。

主要企業・市場シェア

このセクションでは、データセンター向け液冷市場で事業を展開する企業のネットワークを視覚的に表現しています。原材料サプライヤー、ソリューションプロバイダー、エンドユーザーなど、すべてのネットワークメンバーが描かれています。世界のデータセンター液冷市場のエコシステムは、3M、Shell、Engineered Fluidsなどの主要原料供給企業から構成されています。データセンター液冷ソリューションプロバイダーは、Asperitas、DCX、LiquidCool Solutionsなど。Lennovo、Microsoft、Googleなどの企業がデータセンター液冷のエンドユーザーです。

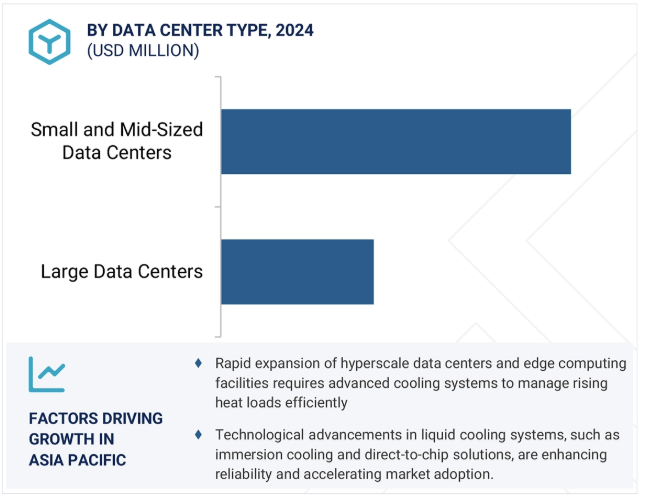

中小規模のデータセンター分野は、費用対効果に優れ、スペース効率の高い冷却技術の急速な導入により、世界のデータセンター液冷市場の年間平均成長率が最も高くなると予想されます。すでに成熟した冷却インフラを持つ大規模なハイパースケールセンターに比べ、小規模な施設は、チップ直下型やリアドア型液冷のような新しい技術をより柔軟かつ迅速に採用できます。特にヘルスケア、小売、金融などの業界では、エッジコンピューティングやローカライズされたデータ処理の傾向が強まっており、地域や都市部における小規模データセンターの成長を後押ししています。これらのセンターはスペースと温度の制約に直面していますが、液冷は容易に対応できるため、人気の高い選択肢となっています。加えて、政府のインセンティブやグリーンテクノロジーへの資金援助イニシアティブは、エネルギー使用量の削減を望む小規模な事業者にとって、より利用しやすいものとなっています。モジュール式液冷システムに必要な先行投資も少ないため、導入が容易です。そのため、この分野は発展途上国や先進国で積極的な成長が見込まれています。

データセンター向け液冷の世界市場では、さまざまなインフラ要件に対応するために特別に設計された統合冷却技術の利用が拡大しているため、ソリューション分野の年間平均成長率が最も高くなると予想されます。チップ直下冷却、液浸冷却、リアドア熱交換器を含むこれらのソリューションは、従来のシステムと比べてカスタマイズ可能で拡張性が高く、エネルギー効率に優れています。データセンターの設計が変化し続ける中、特にハイパースケールやエッジコンピューティングの実装では、設計、実装、サポートを含むエンドツーエンドのターンキーソリューションに対するニーズがますます高まっています。また、ダウンタイムを短縮し、運用を簡素化するベンダー提供の液冷パッケージへの移行も進んでいます。モジュール式ソリューションが重視されるようになったことも、このセグメントの成功を後押ししています。さらに、液冷ソリューションは規制要件やESG目標にも対応しているため、多国籍企業にとっても魅力的です。部品単位からエンド・ツー・エンドのソリューションへの移行も、迅速な導入と高い市場成長をもたらしています。

コールドプレート液冷分野は、他の液冷システムと比較して、高い効率と集中的な熱管理を提供するため、データセンター液冷市場において世界で最も高いCAGRが見込まれています。液浸冷却とは異なり、コールドプレート・システムは、導電性金属プレートを使用してCPUやGPUなどの高出力装置から液体冷却液に直接熱を移動させるため、正確で局所的な冷却が可能です。このアプローチは、エネルギー使用量を大幅に削減し、計算密度の向上に対応するため、ハイパースケールおよびHPCデータセンターに適しています。現行のサーバー・アーキテクチャに対応し、改修時の混乱を最小限に抑えることができるため、その採用率はさらに高まっています。素材の進化とコンパクトな設計により、コールドプレートの手頃な価格と拡張性も向上しています。AI、ML、5Gワークロードの増加により、効率的なチップレベルの冷却が必要となりますが、コールドプレート・ソリューションはこの点で優位性を発揮します。これらの利点を総合すると、次世代のエネルギー効率に優れたデータセンター運用に最適な選択肢となります。

北米は、高度なデジタルインフラ、最先端技術の早期導入、グーグル、アマゾンウェブサービス、マイクロソフトなどの大規模ハイパースケールデータセンター事業者の存在により、予測期間中、データセンター液冷の世界市場で最も急成長している地域です。同地域ではエネルギー効率と持続可能性が重視されているため、特にAI、機械学習、科学シミュレーションなどの高密度コンピューティング用途で液冷ソリューションへの移行が加速しています。政府のインセンティブや政策によるグリーンデータセンターの推進も、このシフトを促進しています。北米では、性能要件と熱効率要件を満たすために、利用可能な建物を改修するコロケーションおよびクラウドサービスプロバイダーの数も多くなっています。熟練した技術者の確保と研究開発の文化が、次世代冷却技術の導入拡大に拍車をかけています。これらが相まって、データセンター運用における液冷システムの採用と普及において、北米がリーダーシップを発揮する原動力となっています。

2025年2月、アスペリタスとシスコはシスコ・エンジニアリング・アライアンス・パートナーシップ・プログラムで協業しました。このパートナーシップは、永久自然対流(PNC)や直接強制対流(DFC)を含むアスペリタスの液浸冷却技術とシスコのユニファイド・コンピューティング・システム(UCS)を統合するものです。その目的は、検証済みのスケーラブルな冷却ソリューションをデータセンター向けに提供し、エッジ施設から大規模展開まで、浸漬コンピューティング技術のスムーズな導入を促進することです。この協業は、ハイパフォーマンス・コンピューティング環境における効率的な冷却に対するニーズの高まりに対応するものです。

2024年12月、CoolIT Systemsは、人工知能システム向けの液冷技術の需要増加に対応するため、製造能力を拡大しました。CoolITはカナダのカルガリーに新社屋を建設し、生産能力を25倍に増強しました。CoolITはまた、スコット・ハドソンを品質担当副社長に任命し、データセンター向け液冷技術の長期的な信頼性と性能を確保するための複雑な品質手順とシステムの開発を監督します。

2024年10月、SubmerとZero Twoは戦略的パートナーシップを結び、UAEで増大するAIワークロードの需要に対応できる持続可能なコンピューティング・ソリューションを提供します。このパートナーシップは、Zero Twoの即時スケーラビリティ機能とSubmerのモジュール式AIプラットフォームを組み合わせ、データセンター向けの液冷ソリューションの提供に焦点を当てたものです。このパートナーシップの目的は、AIワークロードによってもたらされる特定の冷却需要を満たすことでエネルギー効率と性能を提供し、地域の新興AIインフラを強化することです。

2024年5月、デルテクノロジーズ、サブマー、ユニコムエンジニアリングは、データセンター向けの液浸冷却ソリューションをさらに強化するために協力しました。このパートナーシップは、デルのPowerEdgeサーバーとインテルおよびエヌビディアのプロセッサー、ユニコムエンジニアリングのサーバー設計および統合に関する専門知識、そしてSubmerのグリーン液浸冷却技術を組み合わせたものです。このパートナーシップは、高性能ワークロード向けに特別に最適化された効率的な液冷ソリューションを提供することで、データセンターのパフォーマンスと効率を高めることを目的とした液浸対応サーバーを提供します。

データセンター液冷市場の主なプレーヤーは以下の通り。

Rittal GmbH & Co. KG (Germany)

Vertiv Group Corp (US)

Green Revolution Cooling Inc. (“GRC”) (US)

Submer (Spain)

Schneider Electric (France)

LiquidStack Holding B.V. (US)

Iceotope Precision Liquid Cooling (UK)

COOLIT SYSTEMS (Canada)

DUG Technology (Australia)

DCX Liquid Cooling Systems (Poland)

Delta Power Solutions (Taiwan)

Wiwynn Corporation (Taiwan)

LiquidCool Solutions, Inc. (US)

Midas Immersion Cooling (US)

BOYD (US)

Kaori Heat Treatment Co, Ltd (Taiwan)

Chilldyne, Inc. (US)

Modine Manufacturing Company (US)

Asperitas (Netherlands)

Zutacore, Inc. (US)

Flex Ltd (US),

Asetek (Denmark)

STULZ GMBH (Germany)

Teimmers (The Netherlands)

Koolance, Inc (US)

GIGA-BYTE Technology Co., Ltd. (Taiwan)

PEZY Computing (Japan)

TAS (US)

OptiCool Technologies (US)

Accelsius LLC (US)

Seguente Inc (US)

【目次】

はじめに

1

研究方法論

17

要旨

35

プレミアムインサイト

67

市場概要

89

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 サプライヤーの交渉力 新規参入の脅威 代替品の脅威 バイヤーの交渉力 ライバルの激しさ

5.4 サプライチェーン分析 データセンター液冷の今後のサプライチェーンに関する詳細分析

5.5 ケーススタディ分析

5.6 データセンター液冷市場のエコシステム

5.7 規制情勢 主な規制

5.8 特許分析

5.9 技術分析 主要技術:-チップへの直接冷却-液浸冷却 隣接技術:-マイクロチャネル液冷-マイクロ対流液冷 補完技術:-スマートセンサーとモニタリングシステム-冷却に最適化されたラック設計

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.11 関税と規制の状況 規制機関、政府機関、その他の組織

5.12 2025-2026年の主要会議とイベント

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準-上位のユースケースと市場の可能性

5.14 データセンター液冷市場におけるジェネレーティブAI/AIの影響-ベストマーケットプラクティス-データセンター液冷市場におけるAI導入事例-データセンター液冷市場におけるジェネレーティブAI導入企業の準備状況

5.15 マクロ経済見通し

5.16 投資と資金調達のシナリオ

データセンター液冷市場、冷却の種類別

110

6.1 導入

6.2 コールドプレート液冷

6.3 液浸液冷

6.4 スプレー液冷

データセンター液冷市場、冷却媒体別

134

7.1 導入

7.2 水

7.3 誘電流体

7.4 冷媒

データセンター液冷市場:データセンター種類別

162

8.1 導入

8.2 中小規模データセンター

8.3 大規模データセンター

データセンター液冷市場:企業別

181

9.1 はじめに

9.2 BFSE

9.3 ITおよび通信

9.4 メディア&エンターテインメント

9.5 ヘルスケア

9.6 政府・防衛

9.7 小売

9.8 研究・学術

9.9 その他

データセンター用液冷市場、コンポーネント別

198

10.1 導入

10.2 ソリューション 間接液冷 直接液冷

10.3 サービス 設計とコンサルティング 設置と展開 サポートとメンテナンス

10.4 データセンター液冷市場:エンドユーザー別

10.5 導入

10.6 コロケーションプロバイダー

10.7 企業

10.8 ハイパースケールデータセンター

…

【本レポートのお問い合わせ先】

レポートコード:CH 8110