市場概要

データセンター向けGPUの世界市場規模は、2023年に148億7000万米ドルと推定され、2024年から2030年にかけて年平均成長率28.5%で成長すると予測されています。同市場は、さまざまな分野で高度なコンピューティング能力に対する需要が高まっていることを背景に、大きな成長を遂げています。主な傾向として、人工知能(AI)、機械学習(ML)、ディープラーニング(深層学習)アプリケーションの普及が挙げられ、複雑な計算を効率的に処理するには強力なGPUが必要です。

データセンターは、AIワークロードを最適化するためにGPUに投資しており、特にヘルスケア、金融、自律走行など、リアルタイムのデータ処理が重要な分野ではその傾向が顕著です。この傾向は、ハイパフォーマンス・コンピューティング(HPC)の進歩によってさらに加速しており、スケーラブルで効率的なGPUソリューションの必要性が高まっています。

市場の成長を促す主な要因の1つは、クラウド・コンピューティング・サービスの急増です。Amazon Web Services(AWS)、Microsoft Azure、Google Cloudなどの主要なクラウドプロバイダーは、GPUを搭載したインフラストラクチャを活用してサービス提供を強化しています。また、ハイブリッドクラウドやマルチクラウド環境への移行が進んでいることも、GPU対応データセンターの需要に拍車をかけています。さらに、5Gとエッジコンピューティングの台頭により、エッジデータセンターにおけるGPUの需要が高まっています。

市場の成長機会は、クラウドゲームや仮想現実(VR)体験の需要が急増しているゲームおよびエンターテインメント業界にあります。これらの業界では高性能なグラフィック処理が求められるため、データセンターでは低レイテンシのゲームや没入型エンターテインメント体験を提供するためにGPUの採用が進んでいます。さらに、GPUアクセラレーションに大きく依存するメタバース・アプリケーションの台頭は、このセグメントの需要をさらに促進し、今後数年間に新たな成長の道を開くと予想されます。

世界的なサプライチェーンダイナミクスは、市場の形成に重要な役割を果たしています。半導体の不足と技術貿易をめぐる地政学的緊張が、GPUの入手可能性と価格に影響を与えています。しかし、企業はサプライチェーンの現地化を進め、チップ製造能力への投資を進めており、市場安定化のための長期的な機会を提示しています。また、デジタルトランスフォーメーションをサポートするために自国のデータセンターインフラに投資する国が増えるにつれて、GPUの需要は増加し、グローバル市場の拡大が促進されるでしょう。

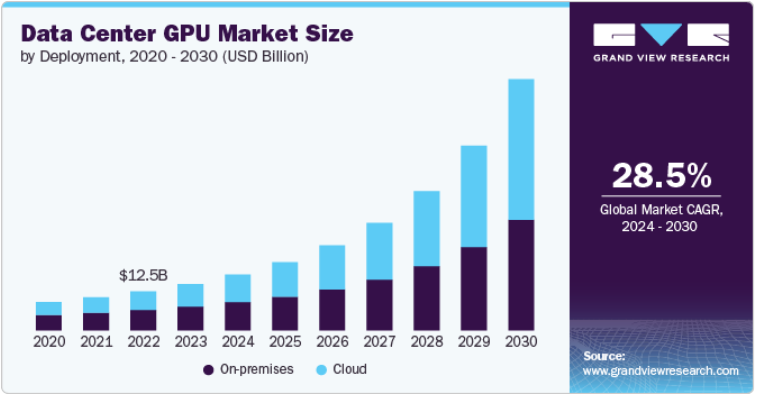

デプロイメント別では、オンプレミスセグメンテーションが2023年に51.6%の最大収益シェアで市場をリード。防衛、金融、ヘルスケアなどの業界におけるハイパフォーマンスコンピューティング(HPC)需要の増加が、世界市場におけるオンプレミス導入の需要を促進しています。これらの分野の多くの組織は、特に機密情報や専有情報を扱う場合に、データを直接管理し、セキュリティリスクを軽減するため、オンプレミス展開を好んでいます。たとえば、リアルタイム分析やアルゴリズム取引を扱う金融機関では、超低レイテンシで安全なトランザクション処理を実現するため、オンプレミスのGPUに大きく依存しています。このため、AIや深層学習アプリケーションの膨大な計算要件を処理できるGPUを搭載したプライベート・データ・センターへの投資が着実に進んでいます。

クラウドセグメントは、予測期間中に大きなCAGRで成長する見込みです。クラウド・セグメントでは、クラウドネイティブ・アプリケーションやAI-as-a-service(AIaaS)への移行が進んでいることが、GPU採用の主な促進要因となっています。AWS、Microsoft Azure、Google Cloudなどのクラウドプロバイダーは、クラウドを通じて提供されるAIや機械学習サービスの需要拡大に対応するため、GPUインフラストラクチャに大規模な投資を行っています。このシフトにより、企業は高価な社内インフラに投資することなく、高性能なGPU機能を活用できるようになります。クラウドサービスの従量課金モデルは、最小限の先行投資で最先端のAI技術を利用したい中小企業や新興企業にとって魅力的なソリューションとなり、クラウド分野の成長をさらに加速させます。

サービスプロバイダー別では、推論分野が2023年の売上高シェア54.6%で市場をリード。推論分野は、企業がAIモデルにリアルタイムの意思決定機能を求めるにつれて勢いを増しています。AIモデルは学習後、チャットボット、レコメンデーション・エンジン、自律システムなどのライブ・アプリケーションで迅速に結果を出すために、効率的な推論エンジンを必要とします。GPUは並列処理能力を備えており、特にエッジコンピューティングやIoTデバイスが業界全体で普及するにつれて、こうした推論ワークロードの処理に理想的に適しています。このセグメントの成長を促進する主な傾向は、リアルタイムのデータ処理が重要なエッジでのAI実装の増加です。これにより、GPUメーカーは、エッジ環境に合わせたコンパクトで高性能な推論ソリューションを提供する大きな機会を得ることができます。

トレーニング・セグメントは予測期間中に大きなCAGRで成長する見込みです。世界市場のトレーニング・セグメントは、ディープラーニング・モデルと複雑なAIトレーニング・プロセスに対する需要の増加により、牽引力を増しています。AIモデルのトレーニングには膨大な計算リソースが必要ですが、GPUは並列計算を効率的に処理できるため、こうしたタスクに最適です。主なトレンドとしては、自然言語処理におけるトランスフォーマ・モデルの利用の拡大や、自律システムのための強化学習の進歩が挙げられます。ヘルスケア、自律走行、電子商取引などの業界では、膨大なトレーニングデータセットに依存する高度なAIモデルの需要が高まっています。

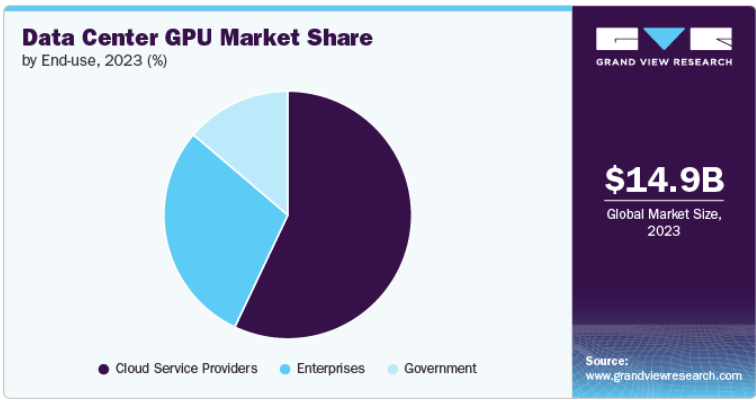

エンドユースに基づくと、クラウドサービスプロバイダーセグメントが2023年に57.1%の最大収益シェアで市場をリードしました。市場のクラウドサービスプロバイダー(CSP)セグメントでは、AIと機械学習ワークロードの需要の増加が成長を促進する主要な傾向です。クラウドサービスの進化に伴い、Amazon Web Services(AWS)、Microsoft Azure、Google Cloudなどの大手CSPは、AI駆動型アプリケーションの計算ニーズを満たすためにGPUアクセラレーションサービスを提供しています。これらのGPUは、より高速なデータ処理とディープラーニング機能を可能にし、ヘルスケアから金融に至るまで、さまざまな業界にとって極めて重要です。企業が意思決定の強化やプロセスの自動化のためにクラウドベースのAIモデルを採用し続けているため、GPUを搭載したデータセンターの需要が加速しています。

政府機関は、予測期間中に大きなCAGRで成長する見込みです。政府機関セグメントでは、GPUの採用を促進する主な傾向は、さまざまな公共部門のイニシアチブをサポートするためのリアルタイムのデータ分析と高性能コンピューティングの必要性です。世界各国の政府は、大量のデータを迅速かつ正確に処理するためにGPUを必要とするスマートシティ、監視システム、防衛アプリケーションへの投資を増やしています。例えば、防衛・情報分野では、リアルタイムの画像認識、衛星データ処理、高度なシミュレーションにGPUが不可欠です。各国政府がAIや機械学習の活用を通じて意思決定プロセスの強化を目指す中、GPU対応データセンターの需要は高まる見込みです。

2023年のデータセンターGPU市場シェアは、北米が36.0%で最大。北米では、ヘルスケア、金融、自律走行車などの分野でAIとディープラーニング技術が急速に採用されていることが、市場成長を牽引する主要トレンドとなっています。この地域には、エヌビディア、アマゾン、グーグルなどの大手テクノロジー企業やクラウドサービスプロバイダーがあり、GPUイノベーションの最前線にいます。民間部門と公共部門の両方におけるハイパフォーマンス・コンピューティング(HPC)の需要は、GPUインフラストラクチャへの大規模な投資を促進しています。

米国のデータセンター向けGPU市場は、2024年から2030年にかけて年平均成長率26.7%という大幅な成長が見込まれています。米国では、クラウドコンピューティング大手や、業界を超えたAI主導型サービスの拡大が市場成長を牽引しています。自律走行システム、ヘルスケアAI、金融分析に多額の投資を行っている米国は、GPU技術を進歩させる重要な原動力となっています。ハイパースケールデータセンターと大規模AIプロジェクトにおける同国のリーダーシップは、防衛および国家安全保障分野からの需要の高まりと相まって、GPU導入のための強固な市場を生み出しています。

アジア太平洋地域のデータセンターGPU市場は、2024年から2030年にかけて年平均成長率30.3%という大幅な成長が見込まれています。アジア太平洋地域では、特に中国、日本、韓国におけるスマートシティの台頭と5Gの展開が、GPUを搭載したデータセンターの需要を大幅に押し上げています。この地域の国々は、小売、製造、公共インフラなどの分野でAI技術を急速に導入しています。AI開発における中国のリーダーシップの高まりと、現地のクラウドプロバイダーの拡大が、大規模なGPU導入の必要性を後押ししています。この地域では、デジタルトランスフォーメーションとガバナンスにおけるAIの統合に重点が置かれており、政府や企業が高度な計算インフラに投資することで市場が大きく成長する可能性があります。

欧州のデータセンターGPU市場は、2024年から2030年にかけて28.1%の大幅なCAGRで成長すると予測されています。欧州では、特にドイツ、フランス、英国などの国々で、持続可能なデータセンターとエネルギー効率の高いGPUソリューションへの投資が増加していることが成長の原動力となっています。欧州のグリーンディールや炭素排出に関する厳しい規制により、データセンターは性能とエネルギー消費削減の両方を提供するGPU技術の採用を推進しています。さらに、産業オートメーションや自律型輸送におけるAIの台頭が、GPUを搭載したインフラストラクチャの需要に拍車をかけています。

主要企業・市場シェア

市場で事業を展開する主要企業には、NVIDIA Corporation、Intel Corporation、Advanced Micro Devices, Inc.、Micron Technology, Inc.、IBM Corporation、Samsung SDS、Qualcomm Technologies, Inc.、Google Cloud、Imagination Technologies、Huawei Cloud Computing Technologies Co. 各社は、ライバルに対して競争優位に立つため、新製品開発、提携・協力、契約など、さまざまな戦略的取り組みに注力しています。

データセンター向けGPU市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Micron Technology, Inc.

IBM

Samsung SDS

Qualcomm Technologies, Inc.

Google Cloud

Imagination Technologies

Huawei Cloud Computing Technologies Co., Ltd.

2024年2月、再生可能エネルギーを利用したデータセンターのトッププロバイダーであるIris Energyは、AI企業であるPoolsideにGPUクラウドサービスを提供する計画を明らかにしました。この提携は、広範なテストが成功裏に完了したことを受けたもので、プールサイドの運用をサポートするために248基のNVIDIA H100 GPUが統合される予定です。

2023年11月、AMDは本日、Smart Production Solutions 2023で、産業分野の高性能ニーズに対応するよう設計されたRyzen Embedded 7000シリーズ・プロセッサー・ファミリーを発表しました。先進の「Zen 4」アーキテクチャを採用し、Radeonグラフィックスを統合したRyzen Embedded 7000シリーズは、組み込み機器市場向けにこれまでにない性能と機能を提供し、機能性と効率性の新たな基準を打ち立てます。

展開の見通し(売上高、10億米ドル、2018年~2030年)

オンプレミス

クラウド

機能の展望(収益、10億米ドル、2018年~2030年)

トレーニング

推論

最終用途の展望(売上高:10億米ドル、2018年~2030年)

クラウドサービスプロバイダー

企業

政府機関

地域別展望(売上高:10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 方法論の区分と範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. データセンターGPUの変数、トレンド、スコープ

3.1. 市場導入/ライン展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. データセンターGPU分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. データセンターGPU市場 展開の推定と動向分析

4.1. セグメントダッシュボード

4.2. データセンター向けGPU: 2023年および2030年の導入動向分析 (10億米ドル)

4.3. オンプレミス

4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4. クラウド

4.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

第5章. データセンター向けGPU市場 機能推計とトレンド分析

5.1. セグメントダッシュボード

5.2. データセンター向けGPU: 機能動向分析、2023年および2030年 (10億米ドル)

5.3. トレーニング

5.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.4. 推論

5.4.1. 市場規模の推定と予測、2018~2030年(USD Billion)

第6章. データセンター向けGPU市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. データセンター向けGPU: エンドユーザー動向分析、2023年および2030年 (10億米ドル)

6.3. クラウドサービスプロバイダ

6.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.4. 企業

6.4.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.5. 政府機関

6.5.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-450-0