市場概要

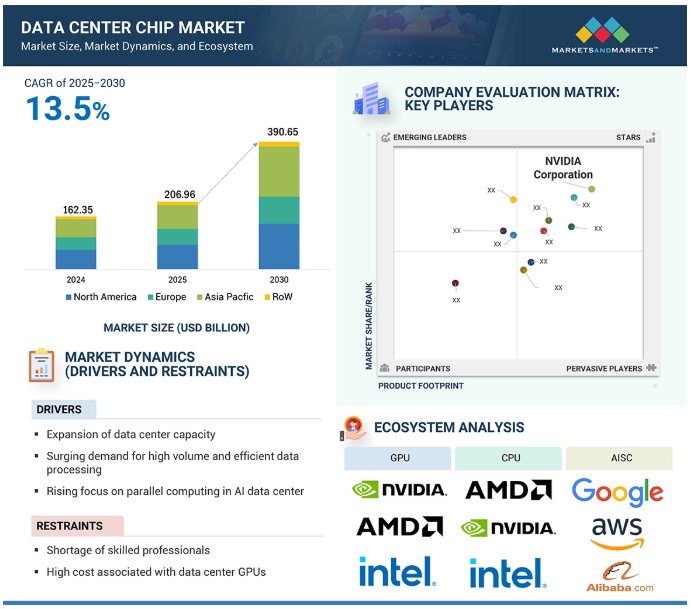

データセンターチップ市場は、2025年の2,069億6,000万米ドルから2030年には3,906億5,000万米ドルに成長すると予測され、2025年から2030年までの年平均成長率は13.5%です。同市場は、データセンター・インフラへの投資が世界的に増加していることを背景に成長。ビッグデータ分析、ストレージニーズ、Generative AIや機械学習などの新興AIワークロードを処理するには、高性能プロセッサとメモリ、電源管理チップが必要です。アマゾンやグーグルなどの企業は、クラウドサービスやAIサービスをサポートするため、データセンターへの投資を急速に増やしています。

複雑なAIワークロードのスケーラブルかつ効率的な処理、データセットの増大、ハードウェアおよびソフトウェア技術の急速な発展に対するニーズが急速に高まる中、AIデータセンターにおける並列コンピューティングは急速に増加しています。GPUや特定のAIアクセラレータなどの並列コンピューティング・アーキテクチャを使用することで、データセンターはより高いパフォーマンス、より高速な処理速度、スケーラビリティの向上を実現し、業界全体のAIアプリケーションの開発と展開を加速することができます。データセンターにおけるシリアル・コンピューティングでは、CPUが命令やデータが配置されたメモリ・ロケーションにアクセスします。この際、プロセッサはメモリ・アドレスの命令とデータを分析することで、シリアルに計算を行います。シリアル計算では、計算ステップは逐次的かつ論理的です。データセンターにおける1つのタスクは、プロセッサによってシリアルに実行される一連の別々の命令セットに分割されます。このため、主に膨大なデータと命令セットを含むAIベースの計算を行う場合、データセンターでは通常、待ち時間の問題が発生します。このため、エヌビディア・コーポレーション(米国)のような企業は、AIモデルのトレーニングを大幅に高速化するH100のような、パフォーマンスを向上させる先進的なチップを導入しました。データセンターでは、AIを効果的に活用するための専用プロセッサの導入が進んでおり、データセンター用チップ市場の成長を後押ししています。

データセンターは複雑なシステムです。企業がデータセンター用チップを開発、管理、導入するには、専門家と熟練した労働力が必要です。業界がまだ発展の初期段階にあるため、技術に関する深い知識を持つ労働力は限られています。この阻害要因の影響は、予測期間の初期数年間は高止まりすると思われます。さまざまな業界の企業が、業務効率やパフォーマンスの向上、廃棄物の削減、天然資源の保護、新しい市場や視聴者への迅速かつ便利なリーチ、製品やプロセスの革新のサポートなどを目的に、新興技術を採用しています。技術の進歩は、世界経済における雇用の確保と質に大きな影響を及ぼし、雇用をなくし、新たな雇用を創出し、世界中の労働力に新たなスキルを要求します。マシンビジョン技術をプロセスに組み込む工場では、より複雑なスキルが要求され、低スキルで低学歴の労働者がその機会を得ることは困難となる可能性があります。スキルギャップは、データセンター用チップ市場の成長にとって大きな足かせとなります。労働力に関するこの課題に対処しない限り、データセンター・チップ市場の成長はペースを失う可能性があります。

FPGAは、顧客や設計者が製造後に構成できる集積回路です(フィールド・プログラマブル)。FPGA は、VHSIC ハードウェア記述言語 (VHDL) や Verilog などのハードウェア記述言語を使用してプログラムでき、既存のデータ センター インフラストラクチャとシームレスに統合できます。また、ワークロード要件の変化に合わせて再プログラムすることも可能です。特定のアルゴリズムやアプリケーションに合わせたカスタム・ハードウェア構成を設計することで、FPGAベースのアクセラレータは、汎用CPUやGPUと同等以上の最適化されたパフォーマンスを実現できます。FPGA には、迅速なプロトタイピング、市場投入までの時間の短縮、長い製品ライフサイクルなどの利点もあります。FPGA には、コンフィギュラブル・ロジック・ブロック (CLB) として知られる個々のプログラマブル・ロジック・ブロックが含まれています。これらのロジック・ブロックは、ユーザがコンピューティング・システムを複数回コンフィギュレーションできるように相互接続されています。

2020年5月、アルデック社(米国)は、HPC高頻度取引アプリケーションおよび高速FPGAプロトタイピング向けに設計された新製品、FPGAアクセラレータ・ボードHES-XCKU11P-DDR4を発表しました。このボードは、Xilinx Kintex UltraScale+ FPGA、PCle推論、および2つのQSFP-DDコネクタを搭載した1Uフォームファクタのボードで、最大400 Gbit/sの帯域幅を提供します。

クラウド・コンピューティングやオンライン・ワークの普及に伴い、データ・ストレージの需要が高まっています。このため、データセンターへの投資と電力需要が急増しました。データセンターは、世界中で最も電力を消費する場所のひとつになりつつあります。ひとつのデータセンターが消費する電力は、小さな都市と同じくらいです。推計によると、データセンターは2030年までに米国の電力需要の最大9%を占める可能性があります。このような高い電力消費は、主に人工知能のようなアプリケーションのために、より多くのコンピューティング・パワーへの需要が高まっていることに起因しており、一般的なソフトウェアに比べて33倍ものエネルギーを消費する可能性があります。高い消費電力の管理は、この市場のプレーヤーにとって大きな課題です。高い電力消費量を削減するソリューションの1つとして、データセンターにDCグリッドを採用することが考えられます。国際エネルギー機関(IEA)によると、2020年の世界のデータセンターの電力使用量は200~250テラワット時と推定され、総電力需要の約1%を占めるとされています。データセンターで直流送電網を利用することで、再生可能電源の統合が容易になり、電力損失が削減されるなど、いくつかのメリットがあります。

主要企業・市場シェア

データセンター・チップ市場のエコシステムには、集積デバイス・メーカー、電子設計自動化、ファブ設計者などが含まれます。この分野で活躍している企業には、Analog Devices(米国)、Intel Corporation(米国)、Synopsys(米国)、Cadence(米国)などがあります。次の段階には、ASML(オランダ)、Samsung(韓国)、Texas Instruments(米国)などのウェハーメーカーが含まれます。エコシステムの次の段階には、チップ・プロバイダが含まれます。GPUS、CPU、FPGA、ASIC、メモリなどのデータセンター向けチップを提供する企業です。

データセンターで使用されるプロセッサには、グラフィック・プロセッシング・ユニット(GPU)、中央演算処理装置(CPU)、フィールド・プログラマブル・ゲート・アレイ(FPGA)、DOJO & 完全自動運転(FSD)、Trainium & 推論、ATHENA ASIC、T-head、メタ・トレーニング・アンド・インファレンス・アクセラレータ(MTIA)、言語処理ユニット(LPU)などがあります。GPUSのようなプロセッサは、ディープラーニング・モデルの訓練と実行のための計算負荷を処理することができます。そのため、データセンターやAI研究において重要な役割を果たします。NVIDIA Corporation(米国)、Intel Corporation(米国)、Advanced Micro Devices, Inc.などの大手企業は、データセンター・アプリケーション向けのAI機能を向上させる新しいGPUを常に開発・導入しています。CPUは、データセンターにおけるAIワークロードのために、システムのすべてのオペレーションをオーケストレーションし、データフローを処理し、事前および事後の処理タスクを管理します。CPUは、レコメンデーションシステムや金融取引アルゴリズムにおけるリアルタイムでのAI推論など、低レイテンシのアプリケーション分野で極めて重要です。CPUは、コンピュータが人間の言語を理解し生成できるようにするアルゴリズムとモデルを実行することで、自然言語処理(NLP)において重要な役割を果たします。データの前処理、構文解析、機械学習モデルの実行など、テキストや音声を効果的に解釈するために不可欠なタスクを処理します。

大規模なデータセンターは通常、高いサーバー密度と計算能力を必要とする企業によって使用されます。これらのデータセンターは、25,000平方フィート以上の面積をカバーします。費用対効果の高い電力管理、動的なリソース割り当て、リソースの効率的な管理と監視が可能です。大規模データセンターは、IaaS、PaaS、SaaSなどのクラウドサービス・インフラストラクチャをホストし、管理するために必要です。これらのデータセンターは、急速に拡大するエンドユーザーの需要に応えることができ、企業は業務を円滑に拡大し、グローバルなサービスを提供することができます。科学研究者、金融サービス、製薬会社などのエンドユーザーが、このインフラを利用するケースが増えています。人工知能や機械学習モデルの開発と導入は、シミュレーションや計算作業のための重い処理に依存しています。大規模なデータセンターは、コンピューティング・リソースやストレージの単位あたりのコストを低く管理できるため、強力なインフラを持つ組織にとって費用対効果が高くなります。クラウドプロバイダー、ヘルスケア、小売・電子商取引、通信業界などでは、データセンターが提供するサービスやソリューションの利用が増加しています。これらのエンドユーザー別業界では、従来のビジネスプロセスのデジタル変革を実現するために、大規模なデータセンターを利用しています。

アジア太平洋地域のデータセンターチップ市場は、予測期間中に最も高いCAGRを記録する見込みです。同地域は、堅牢な製造能力と技術の進歩により、世界のデータセンターチップ市場において重要な役割を果たしています。過去数四半期における中国、日本、インドなどの主要経済国のマクロ経済動向は、同地域のデータセンター・チップ市場に大きな影響を与えそうです。アジア太平洋地域、特に中国は、製造業における世界の主要拠点のひとつであり続けています。成長の鈍化が予想されるとはいえ、アジア太平洋地域はデータセンター用チップの世界生産の大半を占めることに変わりはありません。上海における自由貿易の確立など、政府の取り組みが国際的な投資家を引きつけています。このため、中国全土で冗長化された高密度施設への需要が高まっています。中国のデータセンター・インフラの設計と開発も大幅に改善されました。政府だけでなく民間組織によるこうした取り組みが、同国だけでなくアジア太平洋地域のデータセンター・チップの需要を促進すると期待されています。

2024年4月、グーグルはデータセンター向けに設計されたArmベースのカスタムCPU、Google Axionプロセッサを発表しました。CPUベースのAIトレーニングおよび推論、データ分析エンジン、インメモリキャッシュ、メディア処理、オープンソースデータベース、ウェブおよびアプリサービスのワークロード向けに構築されています。

2024年4月、Micron Technology, Inc.(米国)とSilvaco Group, Inc.(米国)は、AIベースのソリューションを開発するために提携を拡大しました: FTCO(Fab Technology Co-Optimization)。このソリューションにより、顧客は製造データを使用して機械学習ソフトウェアシミュレーションを実行し、ウェハ製造プロセスをシミュレートするコンピュータモデルを作成することができます。Micron Technology, Inc.(百万米ドル)は、FTCOの開発に5百万米ドルを投資しました。

2024年3月、NVIDIA Corporation(米国)はNVIDIA Blackwellプラットフォームを発表し、加速コンピューティングのための6つの革新的なテクノロジーを備えたリアルタイムGenAIの構築と実行を可能にしました。このプラットフォームは、最大10兆個のパラメータを持つモデルのAIトレーニングとリアルタイムLLM推論を可能にします。

2024年2月、Intel Corporation(米国)とCadence Design Systems, Inc.(米国)は、先進的なシステムオンチップ(SoC)設計を開発するための複数年契約を締結し、戦略的パートナーシップを拡大しました。このパートナーシップは、AI、ML、HPC、プレミアムモバイルコンピューティングなど、急成長する市場からの高まる需要に対応することを目的としています。

データセンターチップ市場トップリスト

NVIDIA Corporation (US)

Advanced Micro Devices, Inc. (US)

Intel Corporation (US)

Micron Technology, Inc. (US)

Google (US)

SK HYNIX INC. (South Korea)

AWS (US)

Samsung (South Korea)

Texas Instruments Incorporated (US)

Alibaba (China)

Analog Devices (US)

Monolithic Power Systems, Inc., (US)

STMicroelectronics (Switzerland)

Sensirion AG (Switzerland)

Honeywell International, Inc. (US)

AKCP (US)

Bosch Sensortec (Germany)

Renesas Electronic Corporation (Japan)

Infineon (Germany)

Diodes Incorporated (US)

Imagination Technologies (UK)

Graphcore (UK)

Cisco Systems, Inc. (US)

Dell Inc. (US)

Huawei Technologies Co., Ltd. (China).

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(プロセッサー別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- ジェネラルワークロード 主要技術- データセンターの電源管理と冷却システム 隣接技術- 量子AI

5.8 特許分析

5. 9 貿易分析 輸入シナリオ 輸出シナリオ 主要会議およびイベント(2024-2025年) ケーススタディ分析 投資および資金調達シナリオ 関税および規制の概要- プロセッサおよびコントローラとしての電子集積回路に関連する関税(メモリ、コンバータ、論理回路、アンプ、クロックおよびタイミング回路、またはその他の回路と組み合わされているか否かを問わない)- 規制機関、 ポーターズファイブフォース分析- 新規参入者の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争ライバルの激しさ 主要ステークホルダーと購入基準- 購入プロセスにおける主要ステークホルダー- 購入基準 データセンターチップ市場へのAIの影響

データセンターチップ市場:コンポーネント別

6.1 はじめに

6. 2 AI SERVER PROCESSORS- AI Processor SENSORS- 温度センサー- 湿度センサー- 気流センサー POWER MANAGEMENT- マルチフェーズコントローラー- パワーステージ- POL(負荷点)(DC/DC コンバーター)- 低ドロップアウト(LDO)- 48V 中間バスコンバーター(IBC)- ホットスワップコントローラー/e-ヒューズ ホットスワップコントローラ/eFuse- パワーシーケンサ- ベースボード管理コントローラ(BMC) アナログ&ミックスドシグナルICS- マルチチャネルADC/DAC- スイッチ- Mux- 電流センスアンプ(CSA)- 監視IC- ファンコントローラ- クロックIC ネットワーク- NIC/ネットワークアダプタ メモリ- DDR- HBM

6. 3 NON-AI SERVER PROCESSORS- CPU- FPGA SENSORS- 温度センサー- 湿度センサー- 気流センサー- その他のセンサー POWER MANAGEMENT- マルチフェーズコントローラー- POL(負荷点)(DC/DCコンバーター)- 48V中間バスコンバーター(IBC)- 低ドロップアウト(LDO)- パワーシーケンサー- ベースボードマネージメントIC パワーシーケンサ – ベースボード管理コントローラ(BMC) アナログ&ミックスドシグナルICS – マルチチャネルADC/DAC – スイッチ – Mux – 電流センスアンプ(CSA) – 監視IC – ファンコントローラ – クロックIC ネットワーク – NIC/ネットワークアダプタ – インターコネクト メモリ – DDR

データセンター・チップ市場、データセンター規模別

7.1 はじめに

7.2 小型

7.3 中規模

7.4 大規模

データセンター用チップ市場、用途別

8.1 導入

8.2 AI GENERATIVE AI- ルールベースモデル- 統計モデル- ディープラーニング- Generative Adversarial Networks (GANs)- オートエンコーダ- Convolutional Neural Network (CNN)- Transformer-based Language Model (LLMs)MACHINE LEARNING NATURAL LANGUAGE PROCESSING (NLP)COMPUTER VISION

8.3 非AI

データセンターチップ市場、エンドユーザー別

9.1 導入

9.2 クラウドサービスプロバイダー

9.3 エンタープライズ ヘルスケア Bfsi オートモーティブ リテール&Eコマース メディア&エンターテインメント その他エンドユーザー(法律事務所、マーケティング会社、研究所、教育機関、建築、エンジニアリング会社)

9.4 政府機関データセンターチップ市場、地域別

9.5 はじめに

9.6 北米のマクロ経済見通し 米国 カナダ メキシコ

9.7 ヨーロッパのマクロ経済展望:ドイツ フランス 英国 その他のヨーロッパ

9.8 アジア太平洋地域のマクロ経済展望:中国、日本、インド、その他アジア太平洋地域

9.9 ROW 中東・アフリカのマクロ経済見通し- GCC諸国- 中東・アフリカのその他 南米

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9185