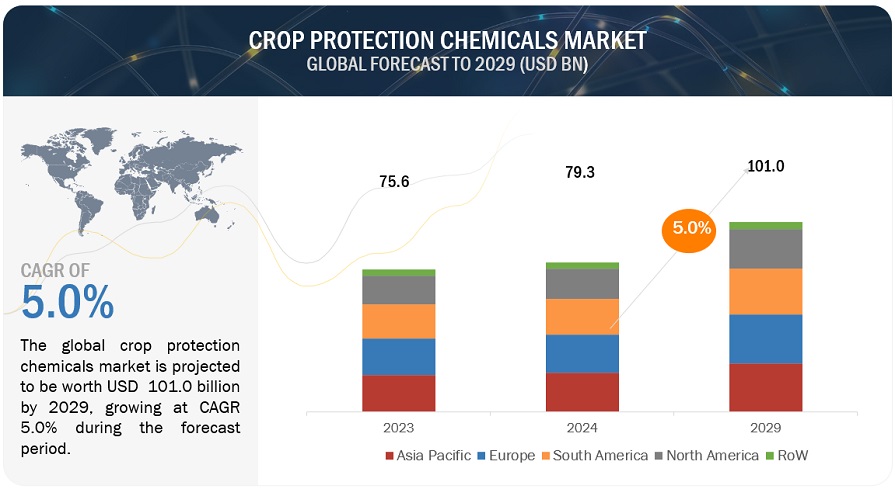

MarketsandMarketsによると、農作物保護化学品市場は、金額ベースで予測期間中のCAGRが5.0%で、2024年までに793億米ドルから2029年までに1010億米ドルに達すると予測されている。気候変動は気象パターンを変化させ、その結果、病害虫による新たな、そしてより永続的な脅威をもたらしている。例えば、気温の上昇や降水パターンの変化によって、アフリカやアジア全域で作物に大きな被害をもたらしている秋期陸虫のような害虫の生息範囲が拡大する可能性がある。このような脅威の蔓延と深刻さの増大は、収量を守るための作物保護化学物質への需要を高める。FAO(国連食糧農業機関)の推定によると、世界の農作物生産の20~40%が害虫によって毎年失われており、効果的な農作物保護の必要性が浮き彫りになっている。世界各国の政府は、農業部門を支援するための政策を実施し、補助金を支給している。例えば、インド政府のPMFBY(Pradhan Mantri Fasal Bima Yojana)スキームは、病害虫による農作物の損失に対して農家に保険を提供し、間接的に農作物保護剤の使用を促進している。さらに、規制の枠組みがこれらの化学物質の安全かつ効果的な使用を導き、その普及を後押ししている。

市場動向

推進要因:人口増加による食糧安全保障ニーズの増大

世界の人口が増え続けるにつれて、食糧需要は増大し、より高い農業生産性と効率が必要となる。作物保護剤は、大きな損失をもたらす害虫、病気、雑草から作物を守ることで、収量を最大化する上で重要な役割を果たしている。安定した豊富な食糧供給を確保することは、食糧安全保障の課題に取り組む上で極めて重要であり、農作物保護化学物質の効果的な使用は、農作物の回復力と生産性を高めることにより、農家の達成を支援する。増加する人口を養うために農業生産高を増やすという需要は、作物保護化学品市場の成長と技術革新を後押ししている。

阻害要因:残留農薬問題

残留農薬問題は、食品の安全性、環境への影響、人間の健康に対する懸念の高まりにより、作物保護化学品市場に大きな阻害要因となっている。農薬の残留物は収穫後の作物に残る可能性があるため、政府や国際機関によって厳しい規制基準や最大残留基準値(MRL)が設定されている。これらの基準を遵守しない場合、貿易障壁、製品回収、消費者の反発を招き、農産物の市場性に影響を与える可能性がある。さらに、有機食品や残留農薬のない食品に対する消費者の意識と需要の高まりは、代替害虫管理ソリューションの必要性を高め、従来の化学農薬の成長の可能性を制限している。このため業界は、規制や市場の需要に応えるため、より持続可能で残留性の低い、あるいは残留物のない作物保護製品を革新・開発する必要がある。

機会:総合的有害生物管理(IPM)

総合的病害虫管理(IPM)は、化学的、生物学的、文化的、物理的方法を組み込んだバランスのとれた持続可能な病害虫防除アプローチを促進することで、作物保護化学品市場に大きな機会をもたらす。IPM戦略は、作物保護化学物質の賢明な使用を提唱し、必要な場合にのみ、他の防除技術と組み合わせて適用することで、環境への影響を最小限に抑え、害虫の抵抗性蓄積を防ぐ。このアプローチは、IPMの枠組みに適合する、より的を絞った環境に優しい化学製品の開発と使用を促すものである。その結果、企業がIPMの原則に沿った新しい製剤や技術を開発し、持続可能で効果的な害虫管理ソリューションに対する需要の高まりに応えることで、市場に革新と成長の道が開かれる。

課題:バイオテクノロジーの進化と遺伝子組み換え作物の受け入れ拡大

バイオテクノロジーの進化と遺伝子組み換え(GM)作物の受け入れ拡大は、作物保護化学品市場にとって大きな課題となっている。遺伝子組み換え作物は、害虫、病気、除草剤に対する耐性を持つように操作されており、化学的介入の必要性を減らしている。こうした作物が広く採用されるようになると、従来の作物保護化学薬品に対する需要は減少する。例えば、昆虫に抵抗したり、特定の除草剤に耐性を持つように改良された作物は、殺虫剤や広域除草剤の使用を減少させる可能性がある。さらに、バイオテクノロジーの進歩により、より効率的で環境的に持続可能な病害虫管理ソリューションが導入され続けており、従来の化学製品市場はさらに厳しい状況に置かれている。この変化は売上高に影響を与えるだけでなく、化学メーカーに、バイオテクノロジーによる解決策がますます好まれるようになる農業情勢の変化への革新と適応を迫るものでもある。

作物の種類別では、穀物・穀類が作物保護化学品市場で最大のシェアを占めている。

小麦、米、トウモロコシ、大麦などの主食用作物は、人間や家畜の消費に不可欠であり、その高い収量と品質を確保するための効果的な作物保護ソリューションに対する大きな需要を牽引している。これらの作物は特に、さまざまな害虫、病気、雑草の被害を受けやすいため、除草剤、殺虫剤、殺菌剤の広範な使用が必要となる。さらに、穀物や穀類の大規模栽培と経済的価値の高さは、作物保護化学物質の必要性を高めている。収量の減少の可能性は、食糧サプライチェーンと市場の安定性に直接影響するからである。その結果、これらの主食作物を保護することの重要性が、作物保護化学物質市場における穀物・穀物分野の優位性を確固たるものにしている。

適用形態部門では、種子処理部門が予測期間中に最も高いCAGRで成長すると予想される。

種子処理では、植え付け前に作物保護化学物質を種子に直接散布し、発芽や初期成長段階における害虫、病気、その他のストレス要因から種子を保護することを目的としている。この方法には、化学物質の効率的な使用、的を絞った散布、従来の散布方法に比べて環境への影響が最小限であることなど、いくつかの利点がある。精密農業の採用の増加と種子コーティング技術の進歩が、種子処理の人気の高まりに寄与している。さらに、種子処理は均一な被覆と優れた効果を保証し、作物の定着と収量の可能性を高める。農家が作物の生産性を最大化するために費用対効果が高く持続可能なソリューションを求める中、種子処理分野は、その有効性と近代的な農業慣行との適合性により、大きな成長が見込まれている。

作物保護化学品市場における固形製剤分野は、予測期間中に一定の成長が見込まれる。

作物保護薬品の固形製剤には、顆粒、ペレット、粉末などがあり、液体製剤に比べて、安定性、保管の容易さ、輸送や取り扱い時の流出や漏出のリスクの低減など、いくつかの利点がある。固形製剤は、土壌処理や放出制御用途など、正確な散布と効力の持続が重要な農業慣行で特に好まれている。さらに、製剤技術の進歩により、固形製剤の性能と汎用性が向上し、費用対効果が高く環境的に持続可能なソリューションを求める農家にとって、ますます魅力的なものとなっている。固形製剤セグメントの着実な成長は、農業生産性を最適化しながら害虫、病気、雑草から作物を守るという実用的な利点と効果により、これらの製剤が好まれ続けていることを反映している。

アジア太平洋地域は、予測期間中、作物保護化学品市場を支配すると予想される。

この優位性と急成長の背景には、同地域の農業基盤の充実と、急増する人口を養うために作物の収量を高める必要性が高まっていることがある。アジア太平洋地域は世界人口の60%以上を占め、中国やインドなどの国々が農業生産をリードしている。これらの国々では、農業がGDPに大きく貢献しており、食料安全保障と経済の安定を確保するために効率的な作物保護ソリューションが必要とされている。この地域は、多様な気候条件のために深刻な病害虫の圧力に直面しており、効果的な作物保護化学薬品に対する需要をさらに押し上げている。例えば、秋蚕のような害虫の蔓延は作物の大幅な損失につながり、政府や農家は強力な害虫管理ソリューションへの投資を促している。日本、オーストラリア、韓国などの国々では、近代的な農法や技術の採用が増加しており、先進的な作物保護製品の市場を押し上げている。こうした進歩には、化学薬品の散布を最適化し、無駄を減らして効果を高める精密農業が含まれる。

主要企業

同市場の主要企業には、BASF SE(ドイツ)、Bayer AG(ドイツ)、FMC Corporation(米国)、Syngenta Group(スイス)、Corteva(米国)、UPL(インド)、Nufarm(オーストラリア)、住友化学株式会社(日本)、Albaugh LLC(米国)、Koppert(オランダ)、Gowan Company(米国)、American Vanguard Corporation(米国)、クミアイ化学工業株式会社(日本)、PI Industries(インド)、Chr. Hansen A/S(デンマーク)などがある。これらの市場参加者は、協定やパートナーシップによる足跡の拡大を重視している。これらの企業は、北米、アジア太平洋地域、南米、RoW、ヨーロッパで強固なプレゼンスを維持しており、これらの地域にまたがる製造施設と確立された流通網によって支えられている。

この調査レポートは、作物保護化学品市場を作物の種類、適用形態、形態、原産地、タイプ、地域に基づいて分類しています。

対象読者

作物保護化学品のトレーダー、小売業者、流通業者

作物保護化学薬品メーカー&サプライヤー。

関連政府機関、商業研究開発(R&D)機関。

政府機関やNGOなどの規制機関

商業研究開発(R&D)機関および金融機関

政府機関、研究機関

ベンチャーキャピタルおよび投資家

作物保護化学製品および作物保護化学製品企業への技術提供者

協会や業界団体。

作物保護化学品市場:

タイプ別

除草剤

殺虫剤

殺菌・殺バクテリア剤

その他のタイプ

起源別

合成農薬

生物農薬

形態別

液体

固体

施用方法別

葉面散布

種子処理

土壌処理

その他の散布方法

作物タイプ別

穀物

油糧種子・豆類

果物・野菜

その他の作物

地域別

北米

ヨーロッパ

アジア太平洋

南米

その他の地域

2024年1月、Gowan Company, LLCの関連会社であるGowan Crop Protection Limitedは、Syngenta Crop Protection AGと有効成分シロマジンの世界的権利を取得する契約を締結した。この買収には、TRIGARDおよびLEPICRONを含む製品登録および商標、ならびに関連する知的財産およびラベルが含まれる。

2023年3月、スペインのムルシアを拠点とする微生物技術のエキスパートであるSymborg社と、米国テキサス州ヒューストンを拠点とする生物学的製剤業界最大手の独立系企業であるStoller社の買収完了を発表し、急速に拡大する生物学的製剤市場におけるグローバルリーダーとしての地位を確固たるものとした。

2023年12月、Albaugh LLCは米国環境保護庁から除草剤Maxtron 4SC(EPA登録番号45002-37)の登録を取得したと発表した。エトフメセートを含むマクストロン4SCは、テンサイ、ニンニク、タマネギ、その他の作物において、一年生ソウアザミ、パンクチャーバイン、ムラサキウマゴヤシ、イエローナッツエッジなどの主要雑草を選択的に防除するよう設計された広域除草剤である。今回の承認により、アルボーLLCは、多用途で効果的な除草剤により製品ラインアップを拡充し、農家の多様な雑草防除ニーズに対応し、作物の収量を向上させる能力を強化することで、作物保護化学品市場における地位を強化した。

【目次】

1 はじめに

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 含むものと含まないもの

1.3.3 対象地域

1.3.4 年

1.4 単位

1.4.1 通貨/金額単位

1.4.2 数量単位

1.5 利害関係者

1.6 変化のまとめ

1.6.1 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要な一次インサイト

2.1.2.3 一次聞き取り調査の内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.4.1 調査の前提

2.5 限界とリスク評価

2.6 不況の影響分析

2.6.1 景気後退のマクロ指標

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場の概要

5.1 はじめに

5.2 マクロ経済指標

5.3 市場ダイナミクス

5.3.1 推進要因

5.3.2 阻害要因

5.3.3 機会

5.3.4 課題

6 業界動向

6.1 導入

6.2 サプライチェーン分析

6.3 バリューチェーン分析

6.4 貿易分析

6.5 技術分析

6.5.1 主要技術

6.5.1.1 テクノロジー1

6.5.1.2 テクノロジー2

6.5.2 補完技術

6.5.2.1 テクノロジー1

6.5.3 隣接技術

6.5.3.1 テクノロジー1

6.6 価格分析

6.6.1 主要メーカーの平均販売価格動向(形態別

6.6.2 平均販売価格動向(地域別

6.6.3 平均販売価格動向、形態別

6.7 エコシステム分析/市場マップ

6.7.1 需要サイド

6.7.2 供給サイド

6.8 顧客のビジネスに影響を与えるトレンド/混乱

6.9 特許分析

6.9.1 市場に関連する主要特許リスト

6.10 2024-2025年の主要会議・イベント

6.11 関税と規制の状況

6.11.1 作物保護化学品(HSコード38089990)の関税データ

6.11.2 規制機関、政府機関、その他の組織

6.12 ポーターのファイブフォース分析

6.12.1 競争相手の強さ

6.12.2 新規参入の脅威

6.12.3 代替品の脅威

6.12.4 供給者の交渉力

6.12.5 買い手の交渉力

6.13 主要ステークホルダーと購買基準

6.13.1 購入プロセスにおける主要ステークホルダー

6.13.2 購買基準

6.14 ケーススタディ分析

6.15 投資と資金調達のシナリオ

7 作物保護化学品市場、タイプ別

7.1 はじめに

7.2 除草剤

7.3 殺虫剤

7.4 殺菌剤・殺菌剤

7.5 その他のタイプ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AGI 2685