頭蓋インプラントの世界市場は、2024年には16億米ドルと推定されました。同市場は、2025年の17億米ドルから2034年には29億米ドルに成長すると予測され、予測期間中の年平均成長率は6.4%です。頭蓋インプラントは、外傷、先天性欠損、腫瘍、神経外科的処置によって頭蓋骨の一部を修復または置換するために使用される医療装置の種類別です。これらのインプラントは、チタン、ポリエーテルエーテルケトン(PEEK)などの生体適合性材料、または患者の頭蓋骨の解剖学的構造に合わせて設計されたカスタマイズされた3Dプリント材料で作られています。

世界市場は、外傷性脳損傷(TBI)の症例増加に牽引され、大きな成長を遂げています。例えば、ある調査研究のデータによると、2021年には世界全体で外傷性脳損傷(TBI)の偶発症例が2,084万件、有病者症例が3,793万件あり、その結果、548万年の障害とともに生きた年数(YLDs)が発生しています。これらの割合は女性よりも男性の方が高い。この統計は、頭蓋骨の再建をサポートし、患者の予後を改善し、外傷性脳損傷の長期的な影響に対処するのに役立つ高度な頭蓋インプラントの必要性が高まっていることを強調しています。

さらに、脳卒中、てんかん、パーキンソン病、アルツハイマー病、多発性硬化症(MS)などの神経疾患の有病率が高まっています。頭蓋骨の変形につながるこれらの疾患の多くは外科的介入を必要とするため、頭蓋インプラントの需要が生じています。例えば、The Lancet Neurologyに掲載された研究によると、2021年には世界で30億人以上が神経疾患を抱えて生活しています。神経疾患による死亡や健康被害の80%以上は、低・中所得国で発生しています。さらに、神経疾患は世界的に病気や障害の主な原因となっています。したがって、この憂慮すべき統計は、患者の転帰を改善する頭蓋骨再建をサポートする頭蓋インプラントの必要性を強調しています。

頭蓋インプラント市場の動向

3dプリンティングとカスタムインプラントにおける技術革新の進歩により、頭蓋インプラントの処置は大きく変化しています。当初、頭蓋インプラントは標準的な材料を使用して開発されていましたが、現在では3Dプリンティングによって、特に複雑な頭蓋骨の再建のためのカスタマイズ方法が大幅に改善されています。

さらに、患者固有のポリエーテルエーテルケトン(PEEK)インプラントやチタンインプラントなどの進歩により、生体適合性、耐久性、包括的な骨構造との統合が向上しました。これらの技術革新は、手術の合併症を最小限に抑え、手術後の結果を改善します。

例えば、2024年4月、3DシステムズはVSP PEEK頭蓋インプラントのFDA承認を取得しました。これは、頭蓋骨の欠損を修復する頭蓋形成術を目的とした付加製造PEEKインプラントです。この技術は、従来の機械加工よりも最大85%少ない材料で患者固有の頭蓋インプラントを容易にし、高価格のインプラント用PEEKのコストを削減します。

さらに、3Dプリンティングを、2032年までに115億米ドルに達すると推定されているCTスキャナーやMRIなどの画像技術と組み合わせることで、正確な術前計画が立てやすくなり、インプラントの適合性と機能が向上します。

例えば、米国国立衛生研究所(NIH)で発表された研究によると、低コストの3Dプリンターを使用して、患者固有のアクリル製頭蓋形成術用インプラントを作成することが可能です。この魅力的な方法は、世界中のより多くの患者に個別化された薬物療法を提供できる可能性を秘めています。

さらに、生体吸収性材料や再生インプラントにも大きな進歩が見られ、市場の拡大が加速すると予測されています。足場形成技術や骨模倣材料のバイオプリンティングの進歩により、頭蓋骨欠損の再建術が開発されており、より優れた骨統合と長期安定性が確保されています。

例えば、3Dプリンティングは、骨ミネラルとして知られるセラミック、ハイドロキシアパタイトから作られた頭蓋骨インプラントの開発を可能にしました。

このように、3Dプリンティングとカスタムインプラントにおけるこれらの技術革新は、手術効果と患者の転帰を最適化する頭蓋再建の新時代を示しています。リアルタイムモニタリング用のセンサーを挿入したスマートインプラントに関する継続的な研究は、頭蓋インプラント技術の範囲をさらに拡大し、市場の成長に貢献しています。

頭蓋インプラント市場分析

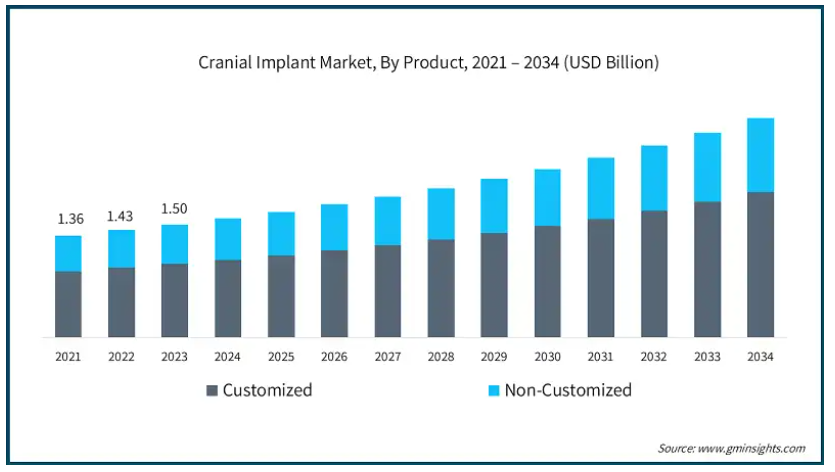

製品によって、市場はカスタマイズ型と非カスタマイズ型に区分されます。2023年の市場規模は15億米ドル。カスタマイズ型は2024年に10億米ドルの売上を記録し、予測期間中にCAGR 6.5%で大きく成長する見込みです。

カスタマイズされた頭蓋インプラントは、主にフィット感と精度の向上により、再建手術に大きなメリットをもたらします。MRIやCTスキャナーのような高度な画像技術を使用することで、これらのインプラントは患者の解剖学的構造に合わせて正確に開発されます。

例えば、ストライカーが提供するPEEKカスタムインプラントは、頭蓋および頭蓋顔面骨格の特定の骨空隙を置換するために個別に作られ、手術結果を向上させる「ドロップイン」適合を提供します。

さらに、患者様固有のインプラントを使用することで、審美的および機能的な結果が改善されます。頭蓋骨の自然な輪郭を復元することにより、これらのインプラントは、目に見える変形を最小限に抑え、患者の自信と心理的幸福を高めるのに役立ちます。このように、カスタマイズされた頭蓋インプラントを使用した大きな頭蓋骨の再建は、大脳の保護と生理的恒常性を回復するだけでなく、美容的な結果も大幅に改善することが強調されました。

さらに、カスタマイズされた頭蓋インプラントの精度と生体適合性は、術後合併症のリスクの低減に貢献します。ポリエーテルエーテルケトン(PEEK)やチタンなどの素材は、強度や人体組織との適合性など、その満足のいく特性から頻繁に使用されています。

例えば、LASAKのCranio-Ossカスタムインプラントは、純チタンやPEEKなどの合成生体材料から作られており、患者のCTデータに合わせた正確な形状を提供し、生体適合性を向上させ、インプラントの拒絶反応の可能性を低減します。

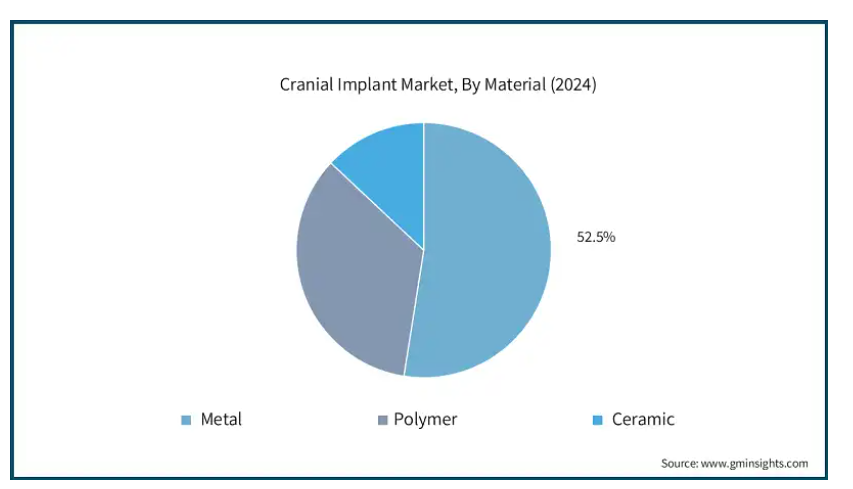

頭蓋インプラント市場は、材料別に金属、ポリマー、セラミックに二分されます。金属セグメントは52.5%の売上シェアを占め、2024年の売上は8億3,090万米ドル。

金属製頭蓋インプラントは、特にチタンとチタン合金で作られており、その特別な強度と寿命が認められています。ポリマーベースのインプラントとは異なり、金属ベースは強固な構造的支持を提供するため、外傷後の脳の保護に理想的です。機械的ストレスに耐えることができるため、インプラントが故障するリスクを最小限に抑えながら、長期的なソリューションを提供することができます。

例えば、KLSマーティン・グループは、構造的安定性と長期的な患者の転帰を改善する、患者専用の3Dプリントチタンインプラントの新シリーズを発売しました。

さらに、チタンをはじめとする金属は、その高い生体適合性、つまり有害反応を引き起こさないという理由から、頭蓋インプラントに広く使用されています。チタンは自然に保護酸化物層を形成するため、腐食が非常に少なく、体内での材料の劣化を防ぐのに役立ちます。

さらに、チタンは骨組織と自然に統合する能力があり、これはオッセオインテグレーションとして知られるプロセスです。この機能はインプラントの安定性を高め、時間の経過とともにインプラントが動いたり緩んだりする可能性を最小限に抑えるのに役立ちます。

頭蓋インプラント市場は、用途別に外傷性脳損傷、腫瘍切除症例、神経外科的再建処置、その他の用途に二分されます。外傷性脳損傷分野は、2024年の市場シェア42.2%を占めています。

頭蓋インプラントは、外傷性脳損傷(TBI)患者の治療とリハビリにおいて重要な役割を果たします。これらのインプラントは主に頭蓋形成術で使用されます。頭蓋形成術は、重度の外傷、減圧的頭蓋切除術、または以前の外科的介入によって生じた頭蓋骨の欠損を修復することを目的とした外科処置です。

インプラントの材質の選択は、患者の転帰に大きく影響します。例えば、National institute of Health (NIH)で発表された研究によると、ポリメチルメタクリレート(PMMA)は自家骨と比較して再置換率が低く、外傷性頭蓋欠損のある特定の患者に対する治療上の有益性を示しています。

さらに、重度のTBI患者は、外傷後の感染症、脳脊髄液漏出、骨吸収のリスクが高い。カスタム頭蓋インプラントは、チタンやPEEKなどの生体適合性材料で作られており、長期的な回復を促しながら、これらのリスクを最小限に抑えるのに役立ちます。

エンドユーザー別では、頭蓋インプラント市場は病院、神経外科センター、学術研究機関に二分されます。2024年の市場シェアは病院が55.6%。

病院では、頭蓋形成術、腫瘍切除術、頭蓋補綴物の移植を含む複雑な神経外科手術を受ける患者の数が多い。

病院は、患者部門だけでなく救急部門でも大量の脳神経外科患者に対応できるため、実施される頭蓋インプラント手術の数の主要な貢献者となり、市場の成長を促進しています。

さらに、病院には神経外科医などの熟練した専門家や、病院の神経学部門をサポートするスタッフが多数在籍しているため、緊急および選択的な頭蓋インプラント手術を受ける患者の間で好まれています。

さらに、これらの装置には、ハイエンドの脳神経外科用インプラントや、画像処理装置、カスタムインプラント用3Dプリント装置などの研究室が完備されているため、この分野の成長を後押ししています。

北米の頭蓋インプラント市場は、2024年に6億4,060万米ドルの売上を占め、2034年には12億米ドルに達すると予測されています。2023年には、アメリカが5億5,530万米ドルの収益で北米市場を支配しました。

この成長は、アメリカにおける外傷性脳損傷(TBI)の有病率の増加が主な原因です。

例えば、米国疾病管理予防センター(CDC)のデータによると、2021年には、2020年にTBI関連の入院が約214,110件、TBI関連の死亡が69,473件ありました。つまり、1日当たり586件以上のTBI関連入院と190件以上のTBI関連死亡が発生していることになります。

さらに、厳しい規制環境にもかかわらず、頭蓋インプラントのような革新的なヘルスケアソリューションの承認と商業化には強い支持があります。

さらに、先進的な頭蓋インプラントの技術的進歩と国全体での採用が、同国の市場成長をさらに後押ししています。

ヨーロッパ: 英国の頭蓋インプラント市場は、2025年から2034年にかけて大きく成長する見込みです。

同国の確立された医療制度と高度な神経外科手術に対する需要の高まりが、同国の市場成長を刺激する主な要因です。

さらに、高齢化人口の増加と先進的な脳神経外科手術に対する意識の高まりが、同国市場の成長をさらに強固なものにしています。

例えば、国家統計局のデータによると、英国の高齢者人口は大幅に増加すると予想されています。2020年には、総人口の2.5%が85歳以上の高齢者で構成されると推定されていますが、2040年には総人口の4.3%に達すると予測されています。

したがって、この人口動態の変化は、頭蓋骨の変形、脳損傷、腫瘍などの加齢に関連する神経学的状態に対処するために、高品質の頭蓋インプラントの必要性を刺激し、それによってこの地域の市場成長を促進します。

アジア太平洋地域: 日本の頭蓋インプラント市場は、2025年から2034年の間に有利な成長を遂げると予想されています。

日本では高齢化が急速に進んでおり、頻繁な神経学的健康モニタリングが必要です。頭蓋インプラントは、外傷、腫瘍、変性疾患による高齢者ケアに効果的で便利な選択肢を提供し、同国での採用を後押ししています。

例えば、2023年の世界経済フォーラムの予測によると、日本では10人に1人が80歳以上の高齢者となり、これは人口の約3分の1に相当します。

このような人口動態の変化により、医療提供者や政策立案者の間で、神経疾患や頭蓋再建のニーズに対応する効果的な戦略の必要性に対する認識が高まり、市場の成長が加速しています。

中東・アフリカ: サウジアラビアの頭蓋インプラント市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアは医療インフラが整備されており、先進医療技術への投資が増加しているため、患者固有のニーズに合わせた先進的な頭蓋インプラントの開発・導入が進んでいます。

さらに、同国の様々な年齢層における脳損傷の回復や頭蓋骨の変形に対する頭蓋インプラントの利点に関する意識の高まりが、市場の成長をさらに後押ししています。

主要企業・市場シェア

頭蓋インプラント市場シェア

3Dシステムズ、ジョンソン・エンド・ジョンソン、メドトロニック、ストライカー・コーポレーション、ジンマー・バイオメットなどの上位5社で市場シェアの約40%を占めています。これらの企業は、革新的な製品の発売、広範な販売網、強力な規制当局の承認を通じて、市場での優位性を維持しています。さらに、研究機関や政府機関との戦略的パートナーシップは、インプラントの開発を進め、必要な許可を得る上で主要な役割を果たしています。ソーシャル・メディア・プラットフォームを通じた神経疾患とその健康への影響に関する一般市民の意識の向上は、より多くの個人が治療を受けることを促し、市場プレーヤーがこの成長分野での地位を強化することを可能にします。

頭蓋インプラント市場参入企業

頭蓋インプラント業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

3D Systems

Acumed LLC

Anatomics Pty Ltd

B. Braun SE

Brainlab

evonos GmbH & Co. KG

Integra LifeSciences

Johnson & Johnson

Kelyniam Global Inc.

KLS Martin

Medartis AG

Medtronic

Matrix Surgical USA

Renishaw plc.

Stryker Corporation

Zimmer Biomet

ストライカー・コーポレーションは、強力な製品ポートフォリオにより、大規模な採用と大幅な市場拡大を実現しています。Strykerは、3Dシステム、VSP cranialなど、頭蓋インプラントに関する多様な製品を提供しています。

メドトロニックは地理的に強い存在感があり、市場へのリーチを拡大することができます。メドトロニックは150カ国以上で事業を展開しており、強固な販売網を構築しています。

ジンマー・バイオメットは研究開発に投資し、イノベーションと成長を促進しています。同社は、頭蓋インプラントの最新の進歩とともに継続的に進化しています。

頭蓋インプラント業界のニュース

2024年4月、3Dシステムズは、アメリカFDAがVSP PEEK頭蓋インプラントを承認したと発表しました。この承認により、市場における製品ポートフォリオが拡大。

2022年9月、ブレインラボは神経モニタリングソリューションを専門とするDr. この買収により、ブレインラボは神経外科分野のポートフォリオを拡大し、利益を得ました。

この調査レポートは、頭蓋インプラント市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

カスタマイズ

ノンカスタマイズ

市場, 材料別

金属

ポリマー

ポリエーテルエーテルケトン(PEEK)

ポリメチルメタクリレート(PMMA)

その他のポリマー

セラミック

市場, 用途別

外傷性脳損傷

腫瘍切除症例

脳神経外科的再建術

その他の用途

市場, エンドユーザー別

病院

脳神経外科センター

学術研究機関

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 外傷性脳損傷(TBI)の症例の増加

3.2.1.2 神経疾患および頭蓋骨変形の有病率の増加

3.2.1.3 3Dプリンティングとカスタムインプラント技術の進歩

3.2.1.4 生体適合性およびスマート材料の採用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 頭蓋インプラントおよび外科手術の高コスト

3.2.2.2 厳しい規制承認とコンプライアンス要件

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 カスタマイズ

5.3 ノンカスタマイズ

第6章 2021〜2034年 素材別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 金属

6.3 ポリマー

6.3.1 ポリエーテルエーテルケトン(PEEK)

6.3.2 ポリメチルメタクリレート(PMMA)

6.3.3 その他のポリマー

6.4 セラミック

第7章 2021〜2034年用途別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 外傷性脳損傷

7.3 腫瘍切除症例

7.4 脳神経外科的再建手技

7.5 その他の用途

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 脳神経外科センター

8.4 学術・研究機関

第9章 2021年~2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 3D Systems

10.2 Acumed LLC

10.3 Anatomics Pty Ltd

10.4 B. Braun SE

10.5 Brainlab

10.6 evonos GmbH & Co. KG

10.7 Integra LifeSciences

10.8 Johnson & Johnson

10.9 Kelyniam Global Inc.

10.10 KLS Martin

10.11 Medartis AG

10.12 Medtronic

10.13 Matrix Surgical USA

10.14 Renishaw plc.

10.15 Stryker Corporation

10.16 Zimmer Biomet

…

【本レポートのお問い合わせ先】

レポートコード:GMI13285