市場概要

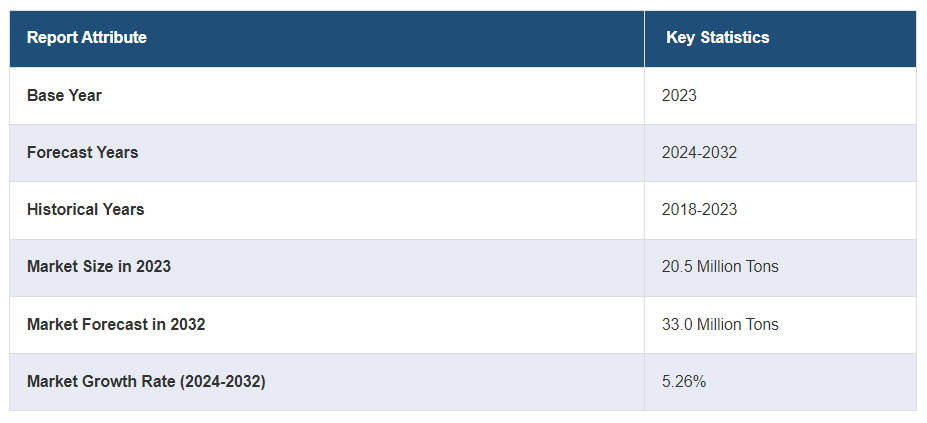

世界の銅線市場規模は2023年に2050万トンに達した。今後、IMARC Groupは、2032年には3,300万トンに達し、2024-2032年の成長率(CAGR)は5.26%になると予測しています。電気インフラ需要の増加、再生可能エネルギー分野の急速な拡大、自動車業界の電気自動車へのシフト、建設業界の成長、電気器具の採用増加などが市場の軌道を形成する要因である。

銅線は、優れた電気特性で知られる高導電性金属である銅から構成される、広く利用されている導電体である。その優れた導電性、可鍛性、耐腐食性により、様々な電気・電子用途で一般的に使用されています。銅線は送電や配電、電気通信、電化製品、そして無数の産業用途で幅広く使用されています。銅線の利点は多岐にわたりますが、たとえば電気伝導率が高く、送電中のエネルギー損失を最小限に抑えることができるため、電力ケーブルに適しています。さらに、銅は柔軟性があるため、曲げたり成形したりするのが簡単で、複雑なシステムでも簡単に設置できます。また、湿気や酸化といった環境要因にも強いため、長期的な信頼性も確保できます。銅線にはいくつかの種類があり、撚り線、ソリッド線、錫メッキ線など、それぞれの用途に合わせたものがあります。

銅線は送電と配電のための基本的な部品であり続けているためです。これは再生可能エネルギー分野、特に風力発電や太陽光発電の成長にも支えられています。さらに自動車産業が電気自動車にシフトしていることも、バッテリーシステムや充電インフラ用の銅線の需要を押し上げ、 市場の成長を後押ししています。これと同様に、建設業界も世界的な拡大が続いており、住宅や商業ビル用の銅線が必要とされ、市場の成長を後押ししています。さらに、電化製品やガジェットの普及が銅線の消費量を増やし、市場の成長を後押ししています。

銅線市場のトレンド/促進要因:

電気インフラ需要の増加

世界の銅線市場は、電気インフラの需要増の影響を大きく受けています。新興国が成長を続けるにつれ、信頼性が高く効率的な送電・配電システムへのニーズも高まっています。銅線はその優れた導電性と耐久性から、このシナリオできわめて重要な役割を果たしています。これらの地域の政府や産業界は、都市化や工業化に伴うエネルギー需要の増加に対応するため、送電網の拡張に多額の投資を行っています。変電所、送電線、配電網の整備など、このようなインフラ・プロジェクトの急増が、銅線の需要を直接的に高めているのです。さらに先進国では電気インフラが老朽化しているため、アップグレードや交換が必要になり、銅線の消費をさらに押し上げることになります。

再生可能エネルギー分野の成長

風力発電や太陽光発電のような再生可能エネルギーへの世界的なシフトも、銅線市場に影響を与える重要な原動力です。銅は風力タービンやソーラーパネル、それに関連する送電システムの建設に欠かせない部品です。たとえば風力タービンは、風力エネルギーを効率よく電気に変換するため、発電機や電気配線に銅を利用します。同様にソーラーパネルも、導電性と放熱のために銅を必要とします。世界がよりクリーンで持続可能なエネルギーソリューションを取り入れるにつれ、再生可能エネルギー分野での銅の 需要は増加の一途をたどっています。再生可能エネルギーの導入を促進する政府の奨励策や政策が、この傾向をさらに強めています。銅線市場は、グリーン・エネルギー・インフラの拡大と密接に関係しているため、この変化の恩恵を受けることになります。

電気自動車(EV)へのシフト

世界の自動車業界は、電気自動車(EV)へのシフトが顕著になり、大きな変革期を迎えています。この変革は、環境問題への関心と、よりクリーンな交通手段を求める動きによってもたらされています。銅は電気自動車、特にバッテリーシステムと充電インフラにおいて重要な部品です。EV でよく使われるリチウムイオンバッテリーは、効率よくエネルギーを伝達し、車に電力を供給するために、銅の配線に依存しています。さらに、世界的な EV 普及を支える強固な充電インフラの開発には、かなりの銅部品が必要になります。世界各国の政府が EV 普及の野心的な目標を設定し、自動車メーカーが電化に投資しているため、自動車セクタ ーでの銅の需要は急増しています。銅線市場はこの移行から恩恵を受け、持続可能な輸送の未来に不可欠なプレーヤーとなるのです。

銅線業界のセグメンテーション

IMARC Groupは、世界の銅線市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界および地域レベルの予測を提供しています。当レポートでは用途別に市場を分類しています。

用途別の内訳

銅線の世界市場シェア、用途別 (%)

建築・建設 30

通信・電力 20

運輸 20

産業機器 10

エレクトロニクス 10

その他 10

建築・建設が市場を独占

本レポートでは、用途別に市場を詳細に分類・分析している。これには、建築・建設、通信・電力、輸送、産業機器、エレクトロニクス、その他が含まれる。報告書によると、建築・建設が最大の市場シェアを占めている。

建築・建設分野では、急速な都市化とインフラ整備が主な促進要因となっている。住宅や商業ビルにおける効率的な電気配線へのニーズの高まりが、同分野の成長を牽引している。通信・電力分野では、データ通信需要の増加、5G ネットワークの拡大、発電・配電の継続的な成長が銅線の需要を後押ししています。電気自動車(EV)の充電インフラや鉄道システムで銅が果たす重要な役割は、持続可能な輸送への世界的なシフトと 一致しており、輸送分野での需要を押し上げています。一方産業機器分野では、モーターや機械、オートメーションに銅が使われています。エレクトロニクス産業では、銅は回路や部品の生産に欠かせないもので、スマートフォンやノートパソコンのようなガジェットの製造を支えています。さらに銅は、その導電性と耐腐食性のおかげで、航空宇宙やヘルスケアといったニッチな分野にも応用されています。銅の多用途性を反映して、その他の分野でも新しい技術がさまざまな需要に貢献しています。

銅線の世界市場シェア、地域別(%)

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

ラテンアメリカ

アジア太平洋地域が明確な優位性を示し、銅線市場で最大のシェアを占める

この市場調査報告書は、アジア太平洋、北米、ヨーロッパ、中東・アフリカ、ラテンアメリカを含むすべての主要地域市場についても包括的な分析を行っています。それによると、アジア太平洋地域が最大の市場シェアを占めています。

北米では、再生可能エネルギーと電気自動車(EV)インフラへの投資の高まりが銅線市場を加速しています。インフラの近代化、盛んな建設業、ハイテク産業の進化、これらすべてがその成長に寄与しています。ヨーロッパでは、再生可能エネルギーへの移行、EV の普及、厳しい環境規制、建設プロジェクトにより、銅の需要が増 加しています。5G ネットワークを含むエレクトロニクス分野の拡大は、銅の消費をさらに押し上げることになります。アジア太平洋では、急速な工業化、インフラ整備、エレクトロニクス産業が銅の利用を促進し、建築や建設は都市化の傾向や電気 自動車(EV)へのシフトから恩恵を受けています。中南米ではインフラ整備、自動車産業の EV 化、中流階級の人口増加により銅の需要が増加しています。中東・アフリカでは、インフラ・プロジェクトの増加、都市化、工業化が銅線の需要に拍車をかけ、建設分野、電気通信、 発電に恩恵をもたらしています。

競争状況

世界の銅線市場の競争環境は、主要企業間の激しい競争によって特徴づけられています。これらの企業は戦略的なポジショニングをとり、それぞれの強みを生かすことで市場シェアを争っています。競争優位に立つために、製品の革新、品質、コスト効率に重点を置いています。市場リーダーは、多くの場合、広大な地理的プレゼンスと多様な顧客基盤を有している。彼らは、規模の経済と強力な流通網を通じて優位性を維持している。こういった企業は研究開発に多大な投資をし、特定の業界のニーズに合わせた先進的な銅線製品を世に送り出しています。中堅企業は特定の用途や地域に特化することで、ニッチを切り開きます。カスタマイズされたソリューションや、迅速な顧客サービスを提供することで差別化を図っています。このセグメントの市場は、進化する業界のトレンドに機敏に対応し、適応することで成功を収めています。新興プレーヤーは、革新的な技術と斬新なビジネスモデルで市場を破壊しようとする。また、環境に優しい素材への需要の高まりに対応し、持続可能性と環境への配慮に注力することで、既存プレーヤーに挑戦している。

主要企業の詳細なプロフィールも掲載している。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 銅線の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 用途別市場構成

5.5 地域別市場構成

5.6 市場予測

6 用途別市場構成

6.1 建築・建設

6.1.1 市場動向

6.1.2 市場予測

6.2 通信・電力

6.2.1 市場動向

6.2.2 市場予測

6.3 輸送

6.3.1 市場動向

6.3.2 市場予測

6.4 産業機器

6.4.1 市場動向

6.4.2 市場予測

6.5 電子機器

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 地域別市場内訳

7.1 北米

7.1.1 市場動向

7.1.2 市場予測

7.2 欧州

7.2.1 市場動向

7.2.2 市場予測

7.3 アジア太平洋

7.3.1 市場動向

7.3.2 市場予測

7.4 中東・アフリカ

7.4.1 市場動向

7.4.2 市場予測

7.5 中南米

7.5.1 市場動向

7.5.2 市場予測

8 銅線の製造工程

8.1 製品概要

8.2 詳細なプロセスフロー

8.3 関係する様々な種類の単位操作

8.4 マスバランスと原材料要件

9 プロジェクトの詳細、必要条件、関わるコスト

9.1 土地、立地、用地開発

9.1.1 土地立地の概要

9.1.2 プロジェクト計画と開発段階

9.1.3 環境への影響

9.1.4 土地要件と支出

9.2 工場機械

9.2.1 機械要件と費用

9.2.2 機械サプライヤー

9.2.3 機械の写真

9.3 原材料

9.3.1 原材料所要量

9.3.2 原材料調達

9.3.3 原材料支出

9.3.4 原材料サプライヤー

9.3.5 原材料と最終製品の写真

9.4 包装の要件と支出

9.5 輸送要件と支出

9.6 光熱費の要件と支出

9.7 人員要件と支出

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A5188