市場概要

世界の医薬品開発業務受託機関市場は2023年に598億米ドルを占めました。2024年の633億米ドルから2032年には1,182億米ドルに成長すると予測され、年平均成長率は8.1%です。世界中で実施される臨床試験の数が増加していることが、予測期間中の開発業務受託業界の成長を促進する主な要因です。製薬会社が新製品開発のための研究開発活動に重点を置くようになったことは、CRO ビジネスに好影響を与えるでしょう。また、臨床試験における技術革新も業界の成長を加速させる重要な要因です。

様々な慢性疾患の治療のための新薬開発に対する製薬企業の関心の高まりは、医薬品開発業務受託機関(CRO)業界の成長を促進する主な要因です。例えば、医薬品評価研究センター(CDER)は、2024年中にアメリカだけで50の新薬を承認しました。さらに、慢性疾患の有病率の増加も臨床試験件数の増加に寄与する顕著な要因です。慢性疾患は現在、ほぼすべての国で成人の主な死因となっており、今後10年間でさらに17%増加すると予測されています。世界全体では、成人の約3人に1人が複数の慢性疾患に苦しんでいます。慢性疾患の有病率の上昇に伴い、効果的な治療法に対する需要も増加し、製薬会社やバイオテクノロジー企業は新薬の開発に取り組んでいます。そのため、臨床試験のアウトソーシングには定評のある開発業務受託機関が必要とされ、予測期間中の市場成長を後押しするものと期待されています。

臨床試験受託機関は臨床研究機関としても知られ、主にバイオテクノロジー、製薬、医療装置業界のスポンサー企業のために、複雑な臨床研究や治験の責任管理、創薬、臨床開発、新製品の商業化を支援する企業です。これらの組織は、臨床試験管理、前臨床研究、臨床研究、商業化、ファーマコビジランスなどの研究サービスを提供しています。これらは契約ベースでアウトソーシングされ、フィー・フォー・サービス・ベースとしても知られています。

医薬品開発業務受託機関の市場動向

過去5年間で、世界の臨床試験の状況は大きく変化しました。アジア太平洋地域の発展途上国で実施される臨床試験の数が増加しています。これは主に、同地域の人口基盤の高さ、比較的低い設備投資、臨床試験実施のための簡素化された規制経路によるものです。

様々な疾患の有病率が高く、治療へのアクセスが限られていることも、この地域における臨床試験の需要を促進している要因の一つです。また、アジアにおける臨床試験の総支出は、EUやアメリカに比べて約30%~40%低いことが指摘されています。したがって、アジア諸国などの新興国では、CROサービスに対する需要が非常に高まっています。

例えば、2017年から2021年の間に、アジア太平洋地域、アメリカ、EU5で70,000件以上の新規臨床試験が登録されました。アジア太平洋地域の寄与が最も大きく、50%以上の臨床試験が登録され、次いでアメリカ(29%)、EU5(17%)となっています。このように、アジア太平洋地域の新興国で実施される臨床試験の数が増加していることから、医薬品開発業務受託機関に対する需要は楽観的な市場成長が見込まれます。

さらに、大手製薬企業や医療機器企業のいくつかは、研究活動への支出を大幅に増やすと指摘されています。例えば、2023年の製薬業界の研究開発費は世界全体で3,000億米ドルを超えました。

そのため、研究開発アウトソーシング戦略を採用し、業績を最大化する企業が増えています。このような戦略的イニシアチブは、柔軟性と技術進歩のための競争力、高度に熟練した専門家による専門サービス、経済的安定性をこれらの企業に提供します。

また、巨大な研究設備に伴う設備投資を削減し、企業は中核となる専門技術に集中することができます。このように、多くの企業が前述のような利点から研究開発活動をアウトソーシングしているため、予測期間中、業界の収益成長にプラスの影響を与えると予想されます。

さらに、臨床試験プロジェクトの簡素化や、臨床段階のエビデンスの観点から承認後の段階でも、テクノロジーは貴重な役割を果たします。このように、様々な開発業務受託機関が技術を採用することで、予測期間中の市場成長が促進されるでしょう。

開発業務受託機関の市場分析

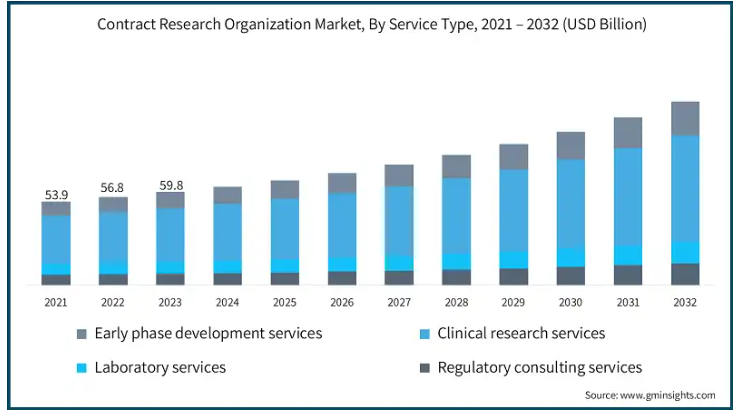

サービスの種類別に、開発業務受託機関業界は、初期段階開発サービス、臨床研究サービス、ラボサービス、薬事コンサルティングサービスに分類されます。臨床研究サービス分野は2021年に310億米ドルを占めました。このセグメントは2022年の326億米ドルから2023年には345億米ドルに成長し、市場を支配しています。臨床研究サービスはさらにフェーズI、フェーズII、フェーズIII、フェーズIVに細分化されます。

セグメント別の成長は、慢性疾患の有病率の増加、効果的な医薬品や診断製品に対する需要の増加に起因しています。

加えて、製薬会社やバイオテクノロジー企業による臨床試験のアウトソーシング傾向の高まりが、臨床研究サービスへの需要を高めています。例えば、臨床試験の4件中3件近くが医薬品開発業務受託機関(CRO)によって実施されていると推定されており、臨床研究サービスの採用率の高さが際立っています。

また、バイオ医薬品産業の成長と臨床試験の国際化、特に新しい分野での臨床試験により、臨床研究サービスのニーズが高まっています。

さまざまな開発業務受託機関が幅広い臨床試験研究サービスを提供し、医療機器や医薬品開発のさまざまな分野をサポートしています。

さらに、新興国では公的医療インフラの整備が重要視されているため、予測期間中に臨床研究機関に対する需要が急増すると考えられます。

臨床試験受託機関市場は、治療分野別に腫瘍学、臨床薬理学、循環器学、感染症学、神経学、消化器・肝臓学、眼科学、その他の治療分野に区分されます。2023年の市場シェアはがん領域が54.6%で市場を独占し、予測期間中の年平均成長率は8.5%と予測されています。

癌の有病率の増加により、スポンサーは癌をより良く管理するための様々な治療法や医療装置の開発に注力せざるを得なくなり、その結果、臨床試験の数が増加し、癌治療のための様々な薬剤が発見されています。

例えば、WHOによると、2050年には新たながん患者が3,500万人を超えると予測されており、これは2022年の推定2,000万人から77%増加します。このようながん負担の増加は、新たながん治療に対する需要を高め、その結果、がん治療薬を開発するための研究開発投資が増加します。同様に、2023年には、アメリカFDAは11のファースト・イン・クラスの治療薬を含む60以上のがん治療薬の承認を発行しました。

したがって、癌の有病率の増加と抗癌剤の開発と承認の増加は、癌分野の成長を促進します。

さらに、新規診断技術の開発に対するメーカーの注目が高まっていることも、がん領域の成長性に影響を与えると予想されます。

エンドユーザー別では、医薬品・バイオ製薬企業、医療機器企業、学術機関に二分されます。製薬・バイオ製薬企業セグメントは2023年に56%の大きな市場シェアを占め、分析期間中は8.7%の成長が見込まれています。

同分野の成長の主な要因は、製薬企業やバイオテクノロジー企業による臨床試験のアウトソーシングが急増していることです。

また、臨床試験の複雑化や、生物製剤や精密医療などの分野における専門知識の必要性が、開発業務受託機関に対する需要を高め、市場の成長を促進しています。

さらに、臨床試験の実施に関する助成金や助成金の増加による政府支援の増加は、予測期間にわたって市場を促進すると期待されています。

さらに、新薬開発への製薬・バイオ製薬企業の投資の増加と、癌、心疾患、神経疾患、感染症などの様々な慢性疾患の有病率の増加は、製薬・バイオ製薬企業によるCROサービスの需要をさらに高めるでしょう。

北米の医薬品開発業務受託機関市場は、2021年に234億米ドルと評価されました。2023年の売上高は226億米ドルでアメリカが北米のCRO業界を席巻し、2032年には444億米ドルに達すると予測されています。

アメリカには数多くの製薬会社やバイオテクノロジー企業が存在し、CROサービスの需要が高まっています。例えば、アメリカの製薬業界は世界の製薬業界の最先端を走っており、世界の医薬品売上高のほぼ半分を占めています。

また、精密医療や生物製剤を含む医薬品開発の複雑化により、バイオ製薬企業や製薬企業は、必要なレベルのスキルや設備を備えたパートナーシップを提供するCROに統合する必要があります。

さらに、厳格なFDA規制や医薬品の臨床試験実施に関する基準(GCP)ガイドラインを遵守する必要性から、企業は業務の効率化のためにCROと提携するようになっています。

ヨーロッパの医薬品開発業務受託機関(CRO)市場は、2032年末までに395億米ドルに達すると予測されています。

市場成長の増加は、疾病負担と早期診断および効果的な治療に対する意識の高まりによるものです。さらに、同地域における研究開発費の増加が市場成長をさらに促進します。例えば、欧州製薬団体連合会(EFPIA)によると、医薬品の研究開発費は2022年の488億米ドルから2023年には510億米ドルに増加しました。

2021年、ドイツは医薬品の研究開発に約90億米ドル以上を投資しました。これは欧州のどの国よりも多い数字です。同様に、2024年には、ドイツにおける医薬品イノベーションのために約125億米ドルの支出が計画されています。

医薬品研究開発へのこのような高額投資は、市場の成長を後押しすると期待されています。

さらに、創薬や関連研究調査に対する政府からの資金援助は、市場成長を促進する顕著な要因のひとつです。

アジア太平洋地域の医薬品開発業務受託機関市場は、予測期間中に8.6%のCAGRを示すと推定されます。

この大幅な成長は、同地域で心疾患、癌、糖尿病などの慢性疾患の有病率が増加していることに起因しています。

地域の疾病負担は製薬企業やバイオテクノロジー企業によるアウトソーシングを増加させ、このアウトソーシングへのパラダイムシフトはアジア太平洋諸国の市場収益に好条件をもたらしました。

さらに、創薬のための政府資金の増加、臨床試験や関連研究の実施に対する支援が、アジア太平洋地域の市場成長を促進すると予想されます。

中国医薬品開発業務受託機関市場は予測期間中に著しい成長が見込まれます。

同国における高い市場成長の背景には、医療研究に対する政府の強力な支援、製薬およびバイオテクノロジー産業の拡大、革新的な治療法に対する需要の増加があります。

同国は、特に腫瘍学、神経学、希少疾患における早期臨床試験の主要拠点となりつつあります。これは、同地域に多数のCROが存在すること、アメリカやヨーロッパに比べて価格が安いことに起因しています。

また、大規模な患者プール、デジタルヘルス技術、有利な規制政策なども市場成長を後押しする要因です。

ラテンアメリカの医薬品開発業務受託機関市場では、ブラジルが大きな成長を遂げる見込みです。

高度に熟練した労働力と低い運営コストにより、同国は臨床試験に理想的です。また、多様な患者層が世界の製薬・バイオ企業を惹きつけています。

さらに、同国の規制環境の改善と研究開発への注力の高まりが、グローバル製薬企業にとっての魅力を高めています。

南アフリカの医薬品開発業務受託機関市場は、予測期間中に年平均成長率が急上昇すると予測されています。

同国は医療インフラが整備され、患者数が多く、運営コストが低いため、世界の製薬企業にとって魅力的です。

さらに、南アフリカは規制の枠組みが良好であり、研究に注力する傾向が強まっているため、CROの需要が高まり、中東およびアフリカの医薬品開発業務受託機関市場における地位が向上しています。

主要企業・市場シェア

医薬品開発業務受託機関市場シェア

医薬品開発業務受託機関業界で事業を展開する主要企業には、Charles River Laboratories、Laboratory Corporation of America Holdings、IQVIA、ICON plc、Syneos Healthなどがあります。これら上位5社で世界のCRO市場の約35%〜45%を占めています。これらの市場プレーヤーは、より多くの収益を生み出し、市場競争に耐えるために、合併、買収、革新的なサービスの開発・発売、提携などの戦略に注力しています。例えば、2021年3月、Charles River Laboratories社はRetrogenix社を買収しました。この買収により、チャールス・リバーの科学的専門性が強化され、大型分子と細胞治療の創薬能力が補完されました。これにより、同社は抗体治療や細胞・遺伝子治療の創薬・開発のためのエンド・ツー・エンドのソリューション提供を強化することができました。

パレクセル・インターナショナル・コーポレーション、TFSヘルスサイエンス、メドスペースなどの他の企業も、競争力を高めるために、サービスの承認や発売を含む様々な戦略的取り組みを行っています。例えば、2020年1月、LabCorpとCovanceは、広範な前臨床、臨床、および承認後の細胞・遺伝子治療開発ソリューションを開始しました。このソリューションは、各フェーズや治療開発の全過程において、スポンサーのリスクと時間を軽減するように設計されています。この戦略により、サービス提供を強化し、サービスポートフォリオを強化しています。

IQVIAは、市場での競争力を維持するため、事業拡大と協業戦略に注力しています。2022年3月、IQVIAはargenx SEとの提携を発表しました。この戦略は、VYVGART(Efgartigimod alfa fcab)について、特異的抗体受容体を有する成人患者における全身型重症筋無力症の治療という新たな適応症を開発することを目的としています。本提携は、VYVGART の新たな適応症の開発を加速させるため、臨床開発、商業、規制、実臨床におけるエビデンス戦略をサポートします。この戦略により、顧客基盤を拡大し、収益成長を促進します。

LabCorpは新しいサービスの開発と立ち上げに注力しています。2020年1月、LabCorpとCovanceは広範な前臨床、臨床、および承認後の細胞・遺伝子治療開発ソリューションを開始しました。このソリューションは、治療開発の各段階および全過程において、スポンサーのリスクと時間を軽減するように設計されています。この戦略により、サービス提供を強化し、サービスポートフォリオを強化しています。

開発業務受託機関市場の企業

医薬品開発業務受託機関業界で事業を展開する主な企業は以下の通り:

Caidya

Charles River Laboratories

CMIC HOLDINGS

EPS Holdings

ICON plc

IQVIA (Quintiles IMS)

Iris Pharma

Laboratory Corporation of America Holdings

Lexitas Pharma Services

Medpace Holdings

Ora

Parexel International (MA)

Pharmaceutical Product Development (Thermo Fisher Scientific)

Premier Research

ProTrials Research

Syneos Health

TFS HealthScience

The Emmes Company

Trial Runners

Veristat

Worldwide Clinical Trials

WuXi Clinical (WuXi AppTec)

医薬品開発業務受託機関 業界ニュース

2024年2月、ICON plcは患者中心の臨床研究のための精密測定を専門とするクラウドベースのテクノロジー企業、HumanFirstを買収しました。HumanFirst の最先端技術を統合することで、ICON plc はより高い精度と信頼性で患者の転帰を測定する能力を強化し、臨床試験の精度と効率を高めます。この買収は、高品質でデータ主導型のソリューションを提供し、最終的には顧客により効果的で個別化された研究成果をもたらすというアイコンの献身的な姿勢に沿ったものです。

2024年1月、パレクセルと日本がん研究振興財団(JFCR)は、日本におけるがん臨床試験へのアクセスを加速するための戦略的提携を発表しました。

2023年2月、ラボコープは臨床開発事業をフォートレアにスピンオフすることを発表しました。フォートレアは従業員数19,000人を超える独立系上場グローバルCROであり、包括的な医薬品・医療機器開発サービスを提供しています。このスピンオフに伴い、ラボコープは事業を再編し、残りの医薬品開発部門をバイオファーマ・ラボラトリーサービス部門と改称しました。

2021年9月、クリニスペース・インクとリスクベース品質管理(RBQM)技術の世界的リーダーであるトライアンフ・リサーチ・インテリジェンス(TRI)は、国際共同治験の品質、効率、患者の安全性を高めるための提携を発表しました。この提携は、製薬業界が RBQM 戦略の採用を迫られている規制当局の影響が高まっていることが主な理由です。そのため、同社は TRI の先進的な OPRA プラットフォームを採用し、ICH E6 (R2) コンプライアンスを確保しました。

2021年7月、ICON plcはPRA Health Sciencesの買収を完了しました。統合後の社名はICONで、47カ国に38,000人以上の従業員を擁すると報告されています。この統合は、患者、顧客、従業員、株主に対してより高い価値を提供するため、両社の優れた人材を活用した業務能力の強化に役立ちました。

この調査レポートは、医薬品開発業務受託機関(CRO)市場を詳細に調査し、2021年から2032年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, サービス種類別

開発初期段階サービス

探索サービス

化学・製造・管理(CMC)サービス

前臨床試験サービス

薬物動態/薬力学(PK/PD)サービス

毒物学サービス

その他の前臨床サービス

臨床研究サービス

第I相試験

フェーズII

フェーズ III

フェーズIV

ラボサービス

バイオ分析試験サービス

分析試験サービス

物理的特性評価

原材料試験

バッチリリース試験

安定性試験

その他の分析試験サービス

薬事コンサルティングサービス

市場, 治療領域別

がん領域

臨床薬理学

循環器領域

感染症学

神経学

消化器・肝臓病学

眼科

その他の治療分野

市場, エンドユーザー別

製薬・バイオ医薬品企業

医療機器企業

学術機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な研究開発費の増加

3.2.1.2 新興国における臨床試験数の増加

3.2.1.3 研究開発活動のアウトソーシングの増加

3.2.1.4 技術進歩の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 知的財産権の問題

3.3 成長可能性分析

3.4 臨床試験分析

3.4.1 臨床試験量、地域別、2018年〜2023年

3.4.2 臨床試験量(開発段階別)、2018年~2023年

3.4.3 臨床試験量、疾患別、2018年~2023年

3.5 薬事規制

3.5.1 アメリカ

3.5.2 ヨーロッパ

3.5.3 アジア太平洋

3.5.3.1 シンガポール

3.5.3.2 マレーシア

3.5.3.3 インドネシア

3.5.3.4 タイ

3.5.3.5 韓国

3.5.3.6 フィリピン

3.6 臨床試験-アジア太平洋地域の優位性

3.7 創薬・開発プロセス

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 競合市場シェア分析

4.4 戦略ダッシュボード

4.5 合併・買収の状況

4.5.1 CRO業界におけるM&A案件(2018年~2023年

4.5.2 完成した開発業務受託機関のM&A案件(2018年~2023年

4.5.3 CROのM&Aにおけるプライベートエクイティの影響

4.5.4 業界再編が市場全体に与える影響

4.5.5 アナリストの洞察

第5章 2021年〜2032年 サービス種類別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 開発初期段階サービス

5.2.1 創薬フェーズ

5.2.2 化学・製造・管理(CMC)

5.2.3 前臨床試験サービス

5.2.3.1 薬物動態/薬力学(PK/PD)

5.2.3.2 毒性試験サービス

5.2.3.3 その他の前臨床試験サービス

5.3 臨床研究サービス

5.3.1 フェーズ I

5.3.2 フェーズ II

5.3.3 フェーズ III

5.3.4 第Ⅳ相試験

5.4 臨床検査サービス

5.4.1 バイオ分析試験サービス

5.4.2 分析試験サービス

5.4.2.1 物理的特性評価

5.4.2.2 原材料試験

5.4.2.3 バッチリリース試験

5.4.2.4 安定性試験

5.4.2.5 その他の分析試験サービス

5.5 規制コンサルティングサービス

第6章 2021〜2032年治療分野別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 がん領域

6.3 臨床薬理学

6.4 循環器

6.5 感染症

6.6 神経学

6.7 消化器・肝臓病学

6.8 眼科

6.9 その他の治療分野

第7章 2021年〜2032年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 製薬・バイオ医薬品企業

7.3 医療機器企業

7.4 学術機関

第8章 2021〜2032年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Caidya

9.2 Charles River Laboratories

9.3 CMIC HOLDINGS

9.4 EPS Holdings

9.5 ICON plc

9.6 IQVIA (Quintiles IMS)

9.7 Iris Pharma

9.8 Laboratory Corporation of America Holdings

9.9 Lexitas Pharma Services

9.10 Medpace Holdings

9.11 Ora

9.12 Parexel International (MA)

9.13 Pharmaceutical Product Development (Thermo Fisher Scientific)

9.14 Premier Research

9.15 ProTrials Research

9.16 Syneos Health

9.17 TFS HealthScience

9.18 The Emmes Company

9.19 Trial Runners

9.20 Veristat

9.21 Worldwide Clinical Trials

9.22 WuXi Clinical (WuXi AppTec)

…

【本レポートのお問い合わせ先】

レポートコード:GMI3012