市場概要

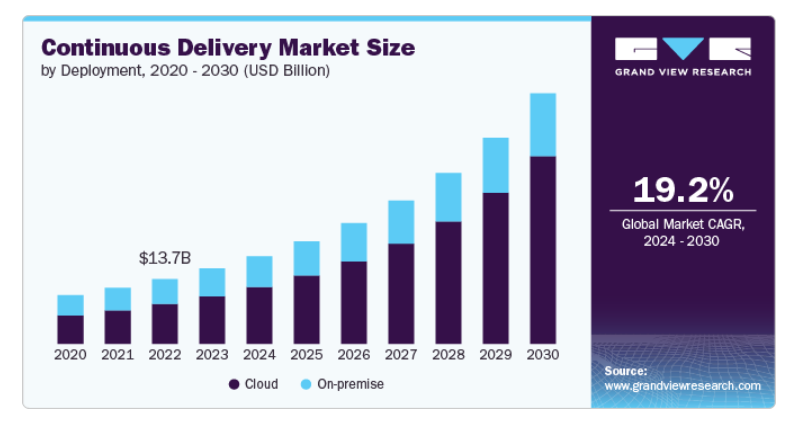

継続的デリバリーの世界市場規模は2023年に36億7000万米ドルと推定され、2024年から2030年にかけて年平均成長率19.2%で成長すると予測されています。主な要因の1つは、ソフトウェア開発サイクルの高速化に対する需要の高まりです。競争環境において、企業は顧客の期待に応え、競争優位性を獲得するために、新機能、アップデート、改良をより頻繁にリリースする必要に迫られています。継続的デリバリーは、ソフトウェア開発とデプロイメントのプロセスを自動化し、より迅速で信頼性の高いリリースを可能にします。この機能は、テクノロジー、金融、小売などのダイナミックな市場で事業を展開する企業にとって特に重要です。

さまざまな業界の組織が、業務効率の改善、顧客体験の向上、ビジネスプロセスの合理化を目指してデジタルトランスフォーメーションに取り組んでいます。継続的デリバリーは、より迅速で頻繁なソフトウェア更新とイノベーションを可能にすることで、こうした取り組みにおいて極めて重要な役割を果たしています。企業が新しいデジタル技術を採用するにつれて、信頼性が高く自動化されたソフトウェア開発パイプラインの必要性が高まり、継続的デリバリーはこの変革をサポートするために不可欠です。

さらに、DevOpsプラクティスの台頭も継続的デリバリー市場の拡大に貢献しています。DevOpsは、開発チームと運用チームのコラボレーションを重視し、自動化、継続的インテグレーション、継続的デプロイメントを推進します。継続的デリバリーは、スムーズで自動化されたコードリリースを可能にするため、DevOps の中核的なコンポーネントです。DevOpsの導入が業界全体で拡大し続けるにつれ、効率的なワークフローとソフトウェア品質の向上をサポートする継続的デリバリー・ソリューションに対する需要も高まっています。

ヒューマンエラーの削減とソフトウェアの信頼性向上への注目の高まりが、継続的デリバリー市場の成長を後押ししています。自動化されたプロセスは、手作業によるソフトウェアのデプロイ中に発生する可能性のあるミスのリスクを低減し、アプリケーションの全体的な信頼性を向上させます。これは、ソフトウェアの障害が重大な結果をもたらす可能性のある医療、金融、製造などの業界にとって特に重要です。継続的デリバリーソリューションに投資することで、企業はソフトウェアリリースの一貫性と安定性を向上させることができます。

マイクロサービス・アーキテクチャへの移行は、継続的デリバリー市場のもう一つの重要な促進要因です。マイクロサービスにより、企業はアプリケーションを、個別に開発、デプロイ、拡張できる、小規模で独立したサービスの集合体として構築できます。このアプローチは、よりアジャイルで効率的な開発プロセスを可能にし、継続的デリバリーの原則と完全に一致します。スケーラビリティと保守性を向上させるためにマイクロサービスに移行する組織が増えるにつれて、このアーキテクチャをサポートする継続的デリバリー・ソリューションに対する需要が高まっています。

2023年の市場シェアは、クラウドセグメントが63.3%で最大。ハイブリッドおよびマルチクラウド戦略の採用が増加していることが、このセグメントの成長を牽引しています。ワークロードのバランスをとり、ベンダーロックインを回避し、システムの信頼性を高めるために、複数のクラウドプロバイダーを利用する企業が増えています。ハイブリッドおよびマルチクラウド環境をサポートする継続的デリバリー・ツールにより、企業は異なるクラウド・インフラストラクチャ間でアプリケーションの構築、テスト、デプロイをシームレスに行うことができます。この柔軟性により、ソフトウェアデリバリパイプラインの俊敏性と回復力が強化されます。

オンプレミス分野は、データ・セキュリティとプライバシーへの懸念から、予測期間中に大きく成長すると予測されています。特に医療、金融、政府機関など、規制の厳しい業界では、多くの企業がソフトウェア開発とデプロイメント環境をデータセンター内に維持することを好んでいます。オンプレミスのソリューションでは、企業がデータを完全に管理できるため、パブリック・クラウド環境で機密情報が公開されるリスクが軽減されます。オンプレミスで展開される継続的デリバリー・ソリューションは、規制基準やデータ保護法への厳格なコンプライアンスを確保しながら、パイプラインの自動化を可能にします。

2023年の市場シェアは、大企業向けが57.9%で最大。コンプライアンスと規制上の要求は、大企業における継続的デリバリーの採用を促進する重要な要因です。多くの大企業、特に金融、医療、政府などの業界では、ソフトウェア開発プロセスを厳格に管理する必要がある厳しい規制が適用されています。継続的デリバリ・プラットフォームによって、これらの企業は、開発パイプライン全体にわたって自動化されたコンプライアンス・チェックとセキュリティ・テストを統合し、すべてのソフトウェア・リリースがデプロイ前に規制基準を満たしていることを確認できます。これにより、デリバリー・プロセスのスピードと効率を維持しながら、コンプライアンス違反のリスクを軽減することができます。

中小企業セグメントは、予測期間中に大きく成長すると予測されています。クラウドネイティブとSaaSビジネスモデルの台頭が、中小企業を継続的デリバリーへと向かわせます。多くの中小企業がクラウドネイティブなアプリケーションやSaaS(Software-as-a-Service)プラットフォームを採用しており、これらは進化する顧客ニーズに対応するために頻繁なアップデートとシームレスなデプロイメントを必要とします。継続的デリバリは、サービスを中断することなく迅速な自動更新を可能にすることで、このようなビジネスモデルをサポートします。これにより、中小企業は最新の機能や改善点をリアルタイムで顧客に提供できるようになり、競争の激しい市場でユーザーを維持・獲得しやすくなります。

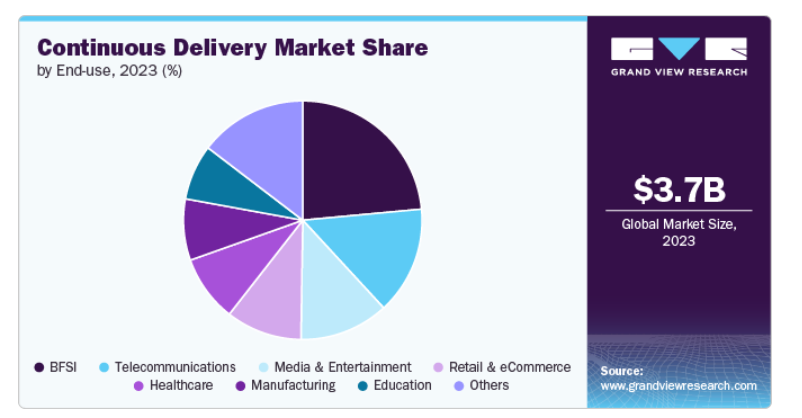

2023年の市場シェアは、BFSI分野が23.5%と最も大きく、これは金融分野におけるデジタルトランスフォーメーションの需要によるものです。顧客の期待がデジタル・バンキング、モバイル・アプリケーション、オンライン金融サービスにシフトする中、BFSI組織はこうしたニーズに対応するため、ソフトウェアの開発・導入を迅速に行う必要があります。継続的デリバリーは、金融機関の開発パイプラインを自動化し、新機能、セキュリティアップデート、顧客向けアプリケーションの迅速かつ信頼性の高いリリースを可能にします。これは、デジタルの利便性が消費者の最優先事項となった市場で競争力を維持するために極めて重要です。

教育分野は、予測期間中に大きなCAGRで成長すると予測されています。eラーニングやオンライン教育プラットフォームの台頭が、継続的デリバリー・ソリューションの需要を促進しています。遠隔学習の人気の高まりに伴い、教育プラットフォームは迅速に拡張し、多数のユーザーに対応する必要があります。継続的デリバリーは、これらのプラットフォームの迅速な反復と継続的な改善を可能にし、進化する教育基準を満たし、安定した高性能環境を提供します。教育機関やEIT企業は、競争力を維持し、世界中の学習者にリアルタイムのソリューションを提供するために、継続的インテグレーションとデリバリー(CI/CD)を含むDevOpsプラクティスへの依存度を高めています。

北米の継続的デリバリー市場の2023年のシェアは36.0%。北米における最も重要なトレンドの1つは、クラウドネイティブ技術の普及です。AWS、Microsoft Azure、Google Cloudのようなクラウドプラットフォームは、継続的デリバリのプラクティスをビルトインでサポートしています。企業がスケーラビリティ、柔軟性、コスト効率を優先する中、クラウドインフラと統合されたCI/CDパイプラインに対する需要は増加の一途をたどっています。この傾向は、デジタルトランスフォーメーションへの取り組みが競争力維持の鍵となる金融、医療、教育などの業界で特に顕著です。

アメリカの継続的デリバリー市場は、2024年から2030年にかけて大きく成長する見込みです。データ・セキュリティと規制コンプライアンスへの関心が高まる中、アメリカ企業は継続的デリバリーのパイプラインにセキュリティ対策を統合しつつあります。DevSecOpsと呼ばれるこのトレンドは、セキュリティがすべての開発・デリバリー段階で共有されることを保証します。自動化されたセキュリティチェック、脆弱性スキャン、およびコンプライアンス検証は、CI/CD ワークフローの標準部分になりつつあり、組織がセキュリティ侵害を回避し、規制要件を満たすのに役立っています。

ヨーロッパの継続的デリバリー市場は、2024年から2030年にかけて年平均成長率18.8%で大きく成長します。欧州の企業は、AIと機械学習(ML)をCDパイプラインに統合することで、業務効率の向上、手作業によるミスの削減、意思決定の迅速化を図る動きが加速しています。AI主導のアナリティクスは、予知保全、潜在的な問題の発生前の特定、ワークフローの最適化に利用されています。この傾向は、リアルタイムのデータと自動化されたプロセスが競争優位に不可欠な通信、金融サービス、自動車業界で特に顕著です。

アジア太平洋地域は、特にインド、インドネシア、フィリピンなど、モバイル・ユーザー基盤が大きい国々でモバイル・ファーストの開発が進んでおり、2024年から2030年にかけて年平均成長率21.1%で大きく成長しています。継続的デリバリーは、頻繁なアップデートをリリースし、幅広いデバイスでシームレスなユーザー体験を保証する必要があるモバイルアプリケーション開発者にとって極めて重要です。ユーザーエクスペリエンスを中断させることなく、モバイルアプリを迅速にデプロイおよびアップデートできることは、CDプラクティスの主な利点であり、この地域のモバイル市場が拡大し続けるにつれて、この傾向は強まるでしょう。

主要企業・市場シェア

オンライン調査ソフトウェア市場の主要プレーヤーは、Microsoft、Google、Broadcom、IBMなどです。各社は、新製品開発、提携・協力、契約など、ライバルに対して競争優位に立つためのさまざまな戦略的取り組みに注力しています。

継続的デリバリー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Microsoft

Google LLC

CloudBees, Inc.

Clarive Software

Atlassian

Flexagon LLC

Accenture

IBM

Xebia

Broadcom

2023 年 11 月、Broadcom はアメリカのソフトウェア会社である Clarive Software の買収を完了し、ソフトウェア提供能力を強化しました。Broadcom は、プライベート クラウドおよびハイブリッド クラウド環境の構築と近代化において、企業のお客様をサポートすることを目指しています。この戦略の重要な部分は、プライベートおよびハイブリッド クラウド インフラストラクチャを支えるソフトウェア スタックである VMware Cloud Foundation への Broadcom の投資です。この買収により、継続的デリバリー市場における Broadcom の地位が強化される見込みです。

2023 年 11 月、アトラシアンは継続的インテグレーションとデリバリー機能を強化するため、Jira Software と Bitbucket の大幅なアップデートを発表しました。これらのアップデートには、Jira と Bitbucket 間の統合の改善が含まれ、チームはプルリクエストを Jira の課題に直接リンクできるようになり、開発プロセス全体を通してより良いトレーサビリティとコラボレーションが促進されます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の継続的デリバリ市場レポートを展開、企業規模、エンドユーザー別、地域に基づいてセグメント化しています:

展開の展望(売上高、10億米ドル、2018年〜2030年)

オンプレミス

クラウド

企業規模の展望(売上高、10億米ドル、2018年 – 2030年)

中小企業

大企業

エンドユーザー別の展望(売上高、10億米ドル、2018年~2030年)

BFSI

電気通信

メディアとエンターテインメント

小売・Eコマース

ヘルスケア

製造業

教育

その他

地域別展望(売上高, USD Billion, 2018 – 2030)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

サウジアラビア王国

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 方法論の区分と範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 継続的デリバリー 継続的デリバリーの変数、トレンド、範囲

3.1. 市場紹介/ラインナップの展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. 継続的デリバリー分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 継続的デリバリー市場 展開の推定と動向分析

4.1. セグメントダッシュボード

4.2. 継続的デリバリー 企業規模の動向分析、10億米ドル、2023年および2030年

4.3. オンプレミス

4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4. クラウド

4.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

第5章 継続的デリバリー市場 継続的デリバリー市場 企業規模の推定と動向分析

5.1. セグメントダッシュボード

5.2. 継続的デリバリー: 企業規模の動向分析、10億米ドル、2023年および2030年

5.3. 中小企業

5.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.4. 大企業

5.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

第6章 継続的デリバリー市場 継続的デリバリー市場 エンドユーザー別の推定と動向分析

6.1. セグメントダッシュボード

6.2. 継続的デリバリー: エンドユーザー別動向分析、10億米ドル、2023年および2030年

6.3. 銀行、金融サービス、保険(BFSI)

6.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.4. 電気通信

6.4.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.5. メディアとエンターテインメント

6.5.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.6. 小売・eコマース

6.6.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.7. ヘルスケア

6.7.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.8. 製造業

6.8.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.9. 教育

6.9.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.10. その他

6.10.1. 市場規模の推定と予測、2018〜2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-468-3