市場概要

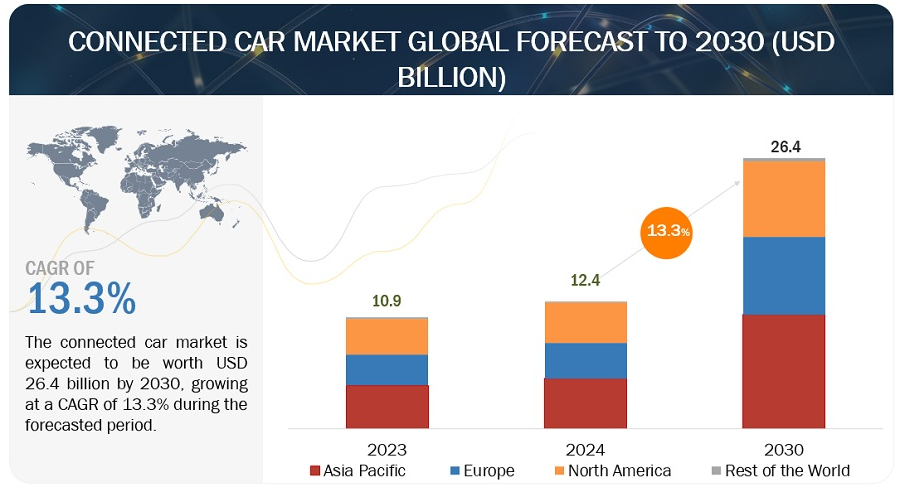

世界のコネクテッドカー市場は、2024年の124億米ドルから2030年には264億米ドルまで、年平均成長率13.3%で成長すると予測されている。コネクテッド・カー市場は、さまざまな要因によって急激な成長を遂げている。その最たるものは、特にハイテクに精通した人々の間で、常時接続とテクノロジーへの依存を求める消費者の需要が急増していることである。コネクティビティに対するこの飽くなきニーズは、5GネットワークやAI搭載機能の展開など、自動車技術の急速な進歩によって満たされている。米国運輸省が新車への車車間通信技術の搭載を義務付けたような規制により、政府も触媒的な役割を果たしている。自動運転、ライドシェアリング、モビリティサービスの人気は、コネクテッドカー市場をさらに後押ししている。最後に、自動車、特に高級モデルの生産と販売の増加が、このダイナミックなセクターの成長を補完している。

推進要因:テレマティクスと利用ベースの保険の採用増加

テレマティクスは急速なスピードで自動車の主流に溶け込んでいる。自動車テレマティクスは運転行動と交通安全の向上に役立ち、利用ベースの保険(UBI)を通じて保険料を調整する。GSMA(Global System for Mobile Communications)によると、テレマティクス産業は2030年までに7500億米ドルに達すると推定されている。テレマティクス産業の成長には2つの大きな理由がある。第1は、緊急通報機能などのテレマティクス・サービスを義務付ける政府の意欲が高まっていることで、これは欧州連合やロシアですでに実現している。第二に、自動車における優れた接続性とインテリジェンスに対する需要の高まりである。また、自動車テレマティクス市場は、2024年の90億4,160万米ドルから2030年には161億1,100万米ドルへと、2024年から2030年までの年平均成長率(CAGR)10.1%で成長すると予測されている。この成長の背景には、テレマティクス・サービスを搭載した車両に対する需要の増加、故障や事故時の安全性に対する関心の高まり、先進技術に対する需要の高まり、消費者の高い購買力などがある。盗難車アシスタンス、保険に基づく査定、その他の先進サービスは、自動車の全体的な安全性と効率性を高める上でメーカーを支援している。

制約:コネクテッド・カーを適切に機能させるためのインフラの欠如

高速道路でのネットワーク接続が制限されているため、自動車はクラウドや相互接続されていない。先進国に比べ、メキシコ、ブラジル、インドなどの発展途上国では、高速道路におけるITインフラの拡大が遅れている。必要な4G-LTEや3Gの通信ネットワークは、都市部や半都市部でしか利用できない。多くのサード・パーティー・ロジスティクス企業が地方や半都市部で事業を展開しているにもかかわらず、接続の低さが問題となっている。その結果、発展途上国でコネクテッド自動車産業を発展させるには、これらの地域におけるITと通信のインフラをさらに整備し、政府の規制を遅らせる必要があるかもしれない。さらに、業界参加者は、電気通信サービス・プロバイダーとして、法的傍受や国内事業体要件など、各国の電気通信法の適用を受ける可能性がある。国境を越えたユースケースや、さまざまなプラットフォームの相互運用性について議論し、規制する必要があるだろう。データ・ネットワークへの依存は、ネット・ニュートラル(インターネット・サービス・プロバイダーが一部のデータ伝送を優先させること)の問題をももたらす。

可能性:ライドシェアリングとモビリティ・サービスの発展

コネクテッド自律走行車技術は急速に進化しており、テスラを筆頭に複数の企業がこの技術に注力している。自律走行型自動運転車は、ライドシェアリングやモビリティ・サービスの機会を生み出すと期待されている。例えば、ウェイモはすでに運転手のいない車で乗客を乗せており、ゼネラルモーターズは2019年末までにサービスを展開する予定だ。フォードは、2021年までにライドシェア用の自動運転車両を用意するとしている。自律走行車によるライドシェアリングやその他のモビリティ・サービスには、強力なIoTのバックアップが必要だ。Wi-Fi、4G、GPS、ブルートゥース、5G(今後予定)は、ライドシェアリングには不可欠だ。コネクテッドデバイスの増加により、ライドシェアリングは将来、現在よりも幅広いユーザー層が利用できるようになるだろう。電気自動車の技術的進歩は、自律走行車の需要を高めるだろう。共有モビリティも自律走行車の主要な成長ドライバーである。人々が快適に乗り物を共有するようになれば、ライドシェアリング会社やモビリティ・サービス・プロバイダーに収益の扉が開かれる。現在、一部のライドシェアサービスでは半自律走行車が使われている。コネクテッド自律走行車の開発は、ライドシェアの成長を促進するだろう。これらの車両はドライバーを必要としないため、サービス・プロバイダーのコストを削減できるからだ。コネクテッド自律走行車によるライドシェアは、ライドシェアにおけるドライバーの取り分がなくなるため、サービス提供者の利益を増大させるだろう。テスラは、2020年までに自律走行型ライドシェアネットワークを構築するという広範なビジョンの一環として、最初のロボットタクシーの発売を計画している。テスラは、ロボットタクシーの走行コストは1マイルあたり約0.18米ドル以下になると見積もっている。これは、1マイルあたり2~3米ドルのガソリンエンジンのライドシェア車両に挑戦することになる。ロボットタクシーは、新しいモビリティ・モデルの開発につながり、ライドシェアやその他のモビリティ・サービスに大きな機会を提供する破壊的技術である。

課題:サイバーセキュリティ

コネクテッド・カー市場は、ドライバーの安全とデータ・プライバシーを確保するために対処しなければならない重大なサイバーセキュリティ・リスクに直面している。車両アーキテクチャの設計が不十分だと、ハッカーがブレーキやステアリングなどの重要なシステムにリモートアクセスし、事故を引き起こす可能性がある。コネクテッド・カーはまた、膨大な量の個人データを収集しており、これが侵害され、個人情報の盗難に利用される可能性もある。例えば、2015年には研究者がジープ・チェロキーを遠隔操作でハッキングし、車両の機能を制御して高速道路上でエンジンを停止させる方法を実証した。このような課題を克服するためには、自動車メーカーによる強固なセキュリティ対策(強固な暗号化や定期的なソフトウェア・アップデートなど)が必要であり、またサプライヤーや規制当局と協力してサイバーセキュリティの世界標準を確立する必要がある。サイバーセキュリティを優先することは、コネクテッドカー市場が消費者の信頼を維持しながらその潜在能力を最大限に発揮するために極めて重要である。

予測期間中、組み込み型コネクティビティ分野が最大の市場になると推定される。

組み込みシステムは、車両とのシームレスな統合、コスト最適化のメリット、規制要件を満たす能力により、世界のコネクテッドカー市場を支配している。自動車メーカーは、欧州のeCallシステムやカリフォルニア州のOBD II規格のような政府の義務に準拠するために組み込みソリューションを活用し、自動車に必要不可欠なコネクティビティ機能を確実に搭載している。組込みシステムはまた、自動車メーカーが遠隔診断、無線アップデート、リアルタイムの交通情報などのクラウドベースのサービスを提供することを可能にし、消費者コストを最適化しながら全体的な運転体験を向上させる。例えば、テスラ(米国)の自動車は、車両データをクラウドに送信して即座に支援する完全に統合されたシステムを通じて、遠隔診断や無線アップデートなどの機能を提供することで、組み込み型コネクティビティの威力を浮き彫りにした。

自動緊急通報(eCall)や遠隔診断のような重要な機能を容易にするため、安全性とセキュリティ機能に対する需要は、組込みシステムの選好をさらに後押ししている。組み込み型ソリューションは、コネクティビティに対する信頼性の高い包括的なアプローチを提供し、パフォーマンスとセキュリティを強化するために車両の電気アーキテクチャとの不可欠なレベルの統合を保証します。コネクテッドカー市場が進化を続ける中、組み込みシステムは、消費者のニーズの高まりや世界的な規制基準に対応する高度な機能やサービスのための強固な基盤を提供することで、優位性を維持する態勢を整えている。

アフターマーケットはコネクテッドカー市場で最も急成長しているセグメントです。

アフターマーケットは、消費者が既存の自動車にコネクティビティ機能を追加するための、より手頃でアクセスしやすい選択肢を提供する。OBD-IIポートに差し込むドングルのようなアフターマーケット・ソリューションは、ディーラーから新しいコネクテッドカーを購入するよりも大幅に安い。これにより、新しいコネクテッドカーを購入する余裕のない、より多くの消費者がコネクテッドカー技術を利用できるようになる。また、アフターマーケットによって、消費者は特定のニーズや好みに基づいてコネクティビティ機能をカスタマイズすることができる。アフターマーケット・プロバイダーは、WiFiホットスポット、車両追跡装置、ダッシュカムなど、どんな車にも簡単に取り付けられる製品を幅広く提供している。例えば、パイオニア(日本)やケンウッド(米国)のような企業は、GPSナビゲーション、ブルートゥース接続、スマートフォン統合を含む高度なインフォテインメント・システムを、同様の機能を搭載した新車モデルの数分の一のコストで提供している。これにより、幅広い消費者が新車を購入することなく、コネクテッドカー技術のメリットを享受しやすくなります。また、ERM Advanced Telematics社(イスラエル)は2023年1月にStarLink Trackerを発売した。StarLink Trackerは、高度な車両追跡、ドライバー行動監視、盗難防止、近距離無線通信、Wi-Fi、4G機能を1台の機器に統合したアフターマーケット機器である。

また、アフターマーケット市場は、車両共有やレンタルサービスの人気上昇の恩恵を受けている。Uber(米国)やLyft(米国)のような企業は、ドライバーのモニタリング、ナビゲーション、車載エンターテインメント機能を可能にするアフターマーケットの接続ソリューションをレンタル車両に装備している。シェアリングエコノミーが成長するにつれて、商用フリートにおけるアフターマーケットのコネクテッドカー技術に対する需要も高まるだろう。例えば、ベライゾン・コネクト(米国)は、GPS追跡、ドライバー行動監視、燃料使用量報告などのフリート管理機能を提供するため、どの車両にも簡単に取り付けられるアフターマーケットのテレマティクス・デバイスを幅広く提供している。これにより、企業はコネクテッドカーを新たに購入することなく、車両運行を最適化し、コストを削減することができる。したがって、アフターマーケット分野は、その手頃な価格、カスタマイズ性、シェアリングエコノミーへの適用性により、コネクテッドカー市場で最も急成長している分野である。コネクティビティに対する消費者の需要が高まるにつれ、アフターマーケットはコネクテッドカー技術を大衆に身近なものにする上で、ますます重要な役割を果たすようになるだろう。

コネクテッドカー市場で最大のシェアを占める車載ユニット

車載ユニット(OBU)セグメントは、コネクテッドカー市場において極めて重要なコンポーネントとして際立っており、最新の自動車の中枢神経系として機能している。このOBUは頭脳として機能し、さまざまな重要機能間の通信を開始する。車両全体のセンサーからデータを収集し、エンジン性能、タイヤ空気圧、GPS位置情報を監視し、中央サーバーやクラウドプラットフォームに中継する。このデータは、遠隔診断、緊急アシスタンス、さらにはゼネラルモーターズ(米国)のオンスター・システムに代表される盗難車追跡などの重要な機能を駆動し、ドライバーに情報と安全を提供するロードサイドアシスタンスや診断レポートなどのサービスを提供する。データ収集にとどまらず、OBUは高度なコネクテッドカー機能へのゲートウェイであり、リアルタイムの交通情報、天候アラート、車載Wi-Fiホットスポットを提供し、外出先での継続的な接続を可能にする。さらにOBUは、リアルタイムで処理されるセンサー・データを活用して、自動緊急ブレーキや車線逸脱警告などの先進運転支援システム(ADAS)において重要な役割を果たしている。例えば、テスラ(米国)のオートパイロットシステムは、カメラとレーダーデータを解釈するためにOBUを利用し、衝突回避と車線維持による安全性向上のためのステアリングとブレーキの正確な制御を可能にしている。

OBUの優位性はその市場規模からも明らかであり、OBUセグメントのサブセットであるオンボード診断(OBD)世界市場の2024~2030年の年平均成長率は54.6%と予測されている。この成長率は、OBUがコネクテッドカー市場において不可欠な役割を果たし、シームレスな通信を確保し、高度な機能を実現し、コネクテッドカーの将来の展望を形成していることを浮き彫りにしている。自動車産業が進化を続ける中、OBUは中核であり続け、技術革新を促進し、安全性を高め、コネクテッドカー技術の次の段階を推進する。

アジア太平洋地域のコネクテッド・カー市場は、予測期間中に最大の市場シェアを占めると予想される。

アジア太平洋地域は、自動車産業の主要プレーヤーとしての潜在力を強調する要因によって、コネクテッド・カー市場の成長をリードする態勢を整えている。中国がこの成長軌道の最前線にあり、経済の拡大と接続性インフラの増加によって後押しされている。例えば、世界最大の自動車市場である中国では、コネクテッドカーの導入が急増しており、吉利汽車(中国)や比亜迪(中国)のような企業が消費者の需要を満たすために高度なコネクティビティ機能を取り入れている。さらに、長安汽車(中国)は2022年9月、さまざまな車両コネクティビティ・サービスを提供する新ブランド「諸葛インテリジェンス」を立ち上げ、新しいSDAプラットフォームを採用した初の車両「CD701プロトタイプ」を発表した。また、インドのような発展途上国では、2022年12月、タタ・モーターズがAuto Expo 2023でコネクテッドカー技術、先進運転支援システム(ADAS)、代替燃料としての水素を展示した。

さらに、主要企業は工場拡張や他の技術プロバイダーとの提携に継続的に投資し、存在感を高めている。例えば、2022年3月、現代自動車(韓国)は15億5,000万米ドルを投資してインドネシアにASEAN初の製造施設を開設した。また、2022年6月には、Qualcomm Technologies社(米国)がPATEO Corporation社(中国)との関係を拡大し、インテリジェンス、スマートカーコネクティビティ、サービス指向アーキテクチャ(SOA)、中央制御装置に基づくインテリジェントコックピットに重点を置いた次世代Qingganインテリジェントコックピットプラットフォームソリューションを開発しました。

さらに、アジア太平洋地域の革新的な都市構想は、都市のモビリティを再構築し、コネクテッドカーの成長を促進している。シンガポールやソウルのような都市は、インテリジェント交通管理システムや電気自動車充電ネットワークのような取り組みが人気を集めており、コネクテッド・モビリティをサポートするスマートインフラに投資している。シンガポールでは、スマート・ネーション構想に自律走行車の試験走行やインテリジェント交通管理システムなどのプロジェクトが含まれ、コネクテッドカー導入のための環境が整っている。こうした動きは、この地域が持続可能で効率的な交通ソリューションに向けたイニシアチブを取っていることを浮き彫りにしており、コネクテッドカーのイノベーションと今後数年間の成長のハブとして位置づけられている。

主要企業

コネクテッドカー市場の主要メーカーには、Continental AG(ドイツ)、Robert Bosch GmbH(ドイツ)、Harman International(米国)、Visteon(米国)、Airbiquity Inc.(米国)、Cloudmade(英国)、Intellias(ウクライナ)、Tesla(米国)、Ford Motors(米国)、Audi(ドイツ)、AT&T(米国)、Qualcomm Technologies Inc.(米国)、Verizon(米国)、TomTom International BV. (オランダ)、シエラワイヤレス(カナダ)、APTIV(アイルランド)、SPA(イタリア)、パナソニック(韓国)、マイクロソフト・アジュール(米国)、テレフォニカ(スペイン)、ジオタブ(カナダ)。

MarketsandMarketsは、提供された市場データをもとに、企業固有のニーズに合わせたカスタマイズを提供します。

この調査レポートはコネクテッドカー市場を分野別に分類しています:

コネクテッドカー市場:サービス別

ナビゲーション

遠隔診断

マルチメディアストリーミング

ソーシャルメディアとその他のアプリ

OTAアップデート

オンロードアシスタンス

eコール&SOSアシスタンス

遠隔操作

オートパーキング/コネクテッドパーキング

オートパイロット

ホームインテグレーション

盗難車回収/警告

コネクテッドカー市場、エンドマーケット別

OEM

アフターマーケット

コネクテッドカー市場:形態タイプ別

組み込み型

一体型

コネクテッドカー市場:ハードウェア別

ヘッドユニット

セントラルゲートウェイ

インテリジェント・アンテナ

電子制御ユニット

テレマティクス・コントロール・ユニット

キーレスエントリーシステム

センサー

コネクテッドカー市場:トランスポンダ別

車載ユニット

ロードサイドユニット

コネクテッドカー市場、ネットワーク別

DSRC

セルラー

コネクテッド電気自動車市場、車両タイプ別

BEV

PHEV

FCEV

2024年2月、コンチネンタルはContiConnect Liteとして知られるトラックタイヤ点検用の新しいデジタルツールを発表。このツールは、タイヤセンサーとタイヤ管理の橋渡しをするもので、スマートフォンを介して選択したContiConnect機能へのアクセス可能なゲートウェイを提供する。このツールにより、フリートやトラックドライバーはタイヤデータにアクセスし、最大5台の車両を管理し、タイヤの状態に関するアラートを受け取ることができ、安全性を高め、故障やメンテナンスコストを削減し、燃費効率を向上させることができます。ContiConnect Liteは、インテリジェントタイヤやジェネレーションIIセンサーを使用している小規模なフリートにとって特に有益で、追加のハードウェアを必要とせず、IOSおよびAndroidバージョンで利用可能なContiConnect On-Siteアプリを通じて利便性を提供します。

2024年2月、Harman International社は、Qualcomm Technologies, Inc.(米国)のSnapdragon Digital Chassisを活用した自動車接続の大幅な進歩であるHARMAN Ready Connect 5G Telematics Control Unit(TCU)を発表しました。この5G対応TCUは、消費者に豊かな車内体験を提供する一方で、自動車メーカーは市場投入までの時間とエンジニアリングの労力を削減できるように設計されています。このTCUは、強化された交通通知、車と環境間の通信、エンターテインメント、生産性、状況認識に重点を置いたコネクテッド・モビリティ体験の向上などの機能を提供します。この将来性のあるソリューションは、モジュール式のハードウェアアップグレードと拡張可能なソフトウェアアーキテクチャを提供し、製品バリエーション間での再利用を最大化します。これは、自動車接続に革命をもたらすHarman社とクアルコムの協力関係を強調するものです。

2024年2月、Karma Automotive社は最近、Airbiquity社の技術資産とソフトウェア製品ポートフォリオを買収し、コネクテッド・ビークル・ソリューションの強化に向けて大きな一歩を踏み出しました。Airbiquity社が20年以上前に開発した無線アップデート、ソフトウェア開発ツール、データ管理、分析に関する専門知識により、Karmaはこれらの能力をKarmaクラウドサービスと組み込み車両技術に統合することを目指しました。この戦略的な動きは、Karmaの技術的な提供を拡大し、多様な運輸業界の顧客にグローバルに展開されているAirbiquityの確立されたソリューションを活用して、ソフトウェアで定義され、継続的に接続された車両を提供するためのものです。

ロバート・ボッシュGmbHは2023年9月、ハードウェアとは独立して使用できるスタンドアロン製品として映像認識ソフトウェアを発表し、多様なSoC(システムオンチップ)上でソフトウェアを使用できるようにすることで、自動車メーカーに最大限の柔軟性を提供しました。このソフトウェアベースのソリューションは、アシスト運転から自動運転や自動駐車に移行する上で極めて重要であり、車両周囲の画像データをキャプチャして処理することで、さまざまな運転支援機能や自動運転機能を実現します。ボッシュの革新的なアプローチであるビデオ・パーセプション・ソフトウェアの単独提供は、自動車産業における技術の進歩に対するボッシュのコミットメントを浮き彫りにしています。

2022年1月、ビステオンはコネクテッドカー向けのAllGo App Storeを発表し、コネクテッドカー技術群を大きく前進させました。この革新的なプラットフォームは、自動車に最適化されたアプリを厳選して提供することで、コンテンツプロバイダー、自動車メーカー、消費者にメリットをもたらす「アプリ・アズ・ア・サービス」ソリューションを提供します。あらかじめ搭載されたアプリとシームレスに統合し、無線アップデートを可能にすることで、ビステオンは最新のインフォテインメント機能を備えた、ドライバー中心のカスタマイズされた体験を保証します。ビステオンは、世界中のアーリーステージの開発者と協力しながら、車載用に最適化された新しいアプリの強固なパイプラインを構築し、車載体験を強化するとともに、コネクテッドカー・エコシステムにおけるイノベーションの推進に取り組んでいます。

【目次】

1 はじめに (ページ – 42)

1.1 調査目的

1.2 市場の定義

1.3 調査対象および除外事項

表1 含有項目と除外項目

1.4 調査範囲

1.4.1 対象市場

図1 コネクテッドカー市場のセグメンテーション

1.4.2 対象地域

1.4.3 考慮した年数

1.5 考慮した通貨

表2 為替レート

1.6 単位

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 47)

2.1 調査データ

図2 調査デザイン

図3 調査プロセスの流れ

2.1.1 二次データ

2.1.1.1 自動車生産台数を推定するための主な二次資料

2.1.1.2 市場規模を推定するための主な二次資料

2.1.1.3 二次ソースからの主要データ

2.1.2 一次データ

図4 一次聞き取り調査の内訳:企業タイプ別、呼称別、地域別

2.1.2.1 一次参加者

2.2 市場規模の推定

図5 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

図6 ボトムアップアプローチ(形態タイプ別

図7 ボトムアップアプローチ(サービス別

2.2.2 トップダウンアプローチ

図8 トップダウンアプローチ

図9 調査デザインと方法論

2.2.3 市場規模の推定方法:需要サイドと供給サイド

2.3 データ三角測量

図 10 データの三角測量

2.4 要因分析

2.5 調査の前提

2.6 調査の限界

2.7 リスク評価

2.8 景気後退の影響分析

3 EXECUTIVE SUMMARY(ページ数 – 64)

図 11 コネクテッドカー市場の概要

図12:予測期間中に最も高いCAGRを記録するのは組み込み型セグメント

4 PREMIUM INSIGHTS (ページ番号 – 67)

4.1 コネクテッドカー市場におけるプレーヤーにとっての魅力的な機会

図13 ユーザーの快適性、安全性、利便性の向上に対する需要の高まりが市場を牽引

4.2 コネクテッドカー市場、形態タイプ別

図14:予測期間中、組み込み型セグメントが市場をリードする

4.3 コネクテッドカー市場、サービス別

図15 予測期間中はオータ・アップデートセグメントが優位を占める

4.4 コネクテッドカー市場、エンド市場別

図16 予測期間中、アフターマーケット分野がOEM分野より大きな市場シェアを占める

4.5 コネクテッドカー市場、ハードウェア別

図 17:予測期間中、電子制御ユニット分野が最大の市場シェアを占める

4.6 コネクテッドカー市場、ネットワーク別

図18:予測期間中、セルラーはDSRCセグメントよりも高いCAGRを記録する

4.7 コネクテッドEV市場:車両タイプ別

図19:予測期間中、FCEVセグメントが最も高いCAGRを記録

4.8 コネクテッド・カー市場、地域別

図 20 2024 年にはアジア太平洋地域がコネクテッド・カー市場で最大シェアを占める

5 市場概観(ページ数 – 71)

5.1 はじめに

5.2 市場ダイナミクス

図 21 コネクテッドカー市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 高度な機能を義務付ける規制の急増

図22 自動安全技術の進化

表3 米国と欧州におけるコネクテッドカーの安全規制

図23 自動車用アダス市場、地域別、2024年対2030年(千台)

5.2.1.2 コネクテッドカー技術の急速な発展

5.2.1.3 燃費効率への注目の高まり

図24 世界の燃費とCO2排出量データ(2016~2025年

5.2.1.4 テレマティクスと利用ベースの保険の採用の増加

図25 自動車の利用ベース保険市場、2023年対2028年(10億米ドル)

図26 自動車用テレマティクス市場、2024年対2030年(百万米ドル)

5.2.1.5 高級車に対する需要の高まり

表4 世界のドイツブランドによる高級車販売台数(2021~2023年、千台)

表5 中国のドイツブランドによる高級車販売台数(2021~2023年、千台)

表6 米国におけるドイツブランドの高級車販売台数(2021~2023年、千台)

5.2.2 抑制要因

5.2.2.1 堅牢なインフラの欠如

5.2.3 機会

5.2.3.1 先端技術の出現

図 27 5G インフラ市場、2023 年対 2027 年(百万米ドル)

図28 自動車用5gテレマティクス市場、2024年対2030年(千台)

図29 自動車用人工知能市場、2024年対2030年(10億米ドル)

5.2.3.2 進む自律走行車の開発

図30 SAEの自動化レベル

図31 L3およびL4自律走行車市場、2023年対2026年対2030年(千台)

5.2.3.3 モビリティ・アズ・ア・サービスへのシフトの拡大

図32 ライドシェアリング市場、地域別、2021年対2026年(百万米ドル)

5.2.4 課題

5.2.4.1 サイバーセキュリティ問題

図33 自動車のサイバーセキュリティ市場、2023~2028年(10億米ドル)

図34 スマートモビリティ攻撃ベンダー

5.3 顧客ビジネスに影響を与えるトレンドと混乱

図35 顧客のビジネスに影響を与えるトレンドと混乱

5.4 特許分析

図36 特許公開動向、2019年~2023年

5.4.1 特許の法的地位

図 37 特許の法的地位(2014~2023年

5.4.2 上位特許出願者

図 38 特許出願者の上位(2014~2023年

表7 イノベーションと特許登録(2021-2024年

5.5 エコシステム分析

図 39 エコシステム分析

5.5.1 ハードウェアプロバイダー

5.5.2 ソフトウェアプロバイダ

5.5.3 ネットワークプロバイダー

5.5.4 OEMS

表8 エコシステムにおける企業の役割

5.6 自動車サブスクリプションと車載サブスクリプションの比較

図40 自動車サブスクリプションと車載サブスクリプションの比較

5.7 自動車サブスクリプションの展望

図 41 自動車サブスクリプションの展望

5.8 ケーススタディ分析

5.8.1 予知保全のためのテレマティクス制御ユニットの利用

5.8.2 低コストで汎用性の高い自動車テレマティクス・プラットフォームの開発

5.8.3 テレマティクスのためのzuoraプラットフォームの活用

5.8.4 オープン・オートノミー・パイロット・プラットフォームによる自律走行能力の向上

5.8.5 ドライブハイペリオン5による自律走行車の性能向上

5.9 サプライチェーン分析

図 42 サプライチェーン分析

5.10 価格分析

5.10.1 平均販売価格動向(地域別

図43 平均販売価格動向(地域別)、2020~2024年(米ドル

表9 平均販売価格動向、地域別、2020-2024年

5.10.2 ハードウェア別平均販売価格動向

図44 ハードウェア別平均販売価格動向、2020-2024年(米ドル)

表10 平均販売価格動向、ハードウェア別、2020-2024年(米ドル)

5.11 貿易分析

5.11.1 輸入データ

表11 米国:コネクテッドカーの国別輸入シェア(%)

表12 イギリス:コネクテッドカーの国別輸入シェア(%)

表13 中国:コネクテッドカーの国別輸入シェア(%)

表14 オランダ:コネクテッドカーの国別輸入シェア(%)

表15 オーストラリア:コネクテッドカーの国別輸入シェア(%)

表16 インド:コネクテッドカーの国別輸入シェア(%)

表17 ドイツ:コネクテッドカーの国別輸入シェア(%)

5.11.2 輸出データ

表18 米国:コネクテッドカーの国別輸出シェア(%)

表19 イタリア:コネクテッドカーの国別輸出シェア(%)

表20 フランス:コネクテッドカーの輸出シェア(国別)

表21 オランダ:コネクテッドカーの輸出シェア(国別)

表22 インド:コネクテッドカーの輸出シェア(国別)

表23 ドイツ:コネクテッドカーの輸出シェア(国別)

5.12 技術分析

5.12.1 主要技術

5.12.1.1 5G

5.12.1.2 人工知能

5.12.2 補足技術

5.12.2.1 ビークル・ツー・エブリシング

5.12.2.1.1 ビークル・ツー・クラウド

5.12.2.1.2 車両対歩行者

5.12.2.1.3 車両対インフラ

5.12.2.1.4 車両対車両

5.12.2.2 セルラーV2X

表24 5G新無線(NR)C-V2Xによる累積利得

5.12.2.2.1 LTE-V2X

5.12.2.2.2 5G-V2X

5.12.3 隣接技術

5.12.3.1 ライドヘイリングサービス

表25 自律走行車の自動化レベル

5.12.3.1.1 L2オートメーション

5.13 テレマティクスの地域別データプラン(OEM別

表 26 北米のOEMが提供するデータプランとサービス

表 27 欧州の Oems が提供するデータプランとサービス

5.14 主要な会議とイベント

表 28 2024-2025 年の主要な会議とイベント

5.15 規制の状況

5.15.1 自動車の安全基準

表 29 車両安全基準(国・地域別

表30 アダスの規制と取り組み

5.15.2 規制機関、政府機関、その他の団体

表31 北米:規制機関、政府機関、その他の団体

表32 欧州:規制機関、政府機関、その他の団体

表33 アジア太平洋地域:規制機関、政府機関、その他の団体

5.16 主要ステークホルダーと購買基準

5.16.1 購入プロセスにおける主要ステークホルダー

図 45 コネクテッドカーの購入プロセスにおける関係者の影響(形態別

表 34 コネクテッドカーの購入プロセスにおける関係者の影響(形態タイプ別

5.17 購入基準

図 46 コネクテッドカーの主な購入基準(形態タイプ別

表35 コネクテッドカーの主な購入基準(形態タイプ別

5.18 投資と資金調達のシナリオ

図47 投資と資金調達のシナリオ(2021~2024年

6 コネクテッドカー市場、サービス別(ページ数 – 120)

6.1 はじめに

図48 コネクテッドカー市場、サービス別、2024年対2030年(百万米ドル)

表36 コネクテッドカー市場、サービス別、2019年~2023年(百万米ドル)

表37 コネクテッドカー市場、サービス別、2024年対2030年(百万米ドル)

6.2 運用データ

表38 OEMが提供するコネクテッドカー・サービス

6.3 ナビゲーション

6.3.1 正確な道路形状と3D表現のニーズが市場を牽引

表39 ナビゲーション:コネクテッドカー市場、地域別、2019~2023年(百万米ドル)

表40 ナビゲーション:コネクテッドカー市場、地域別、2024~2030年(百万米ドル)

6.4 遠隔診断

6.4.1 車両コストとサービス時間の削減が市場を牽引

表41 遠隔診断:コネクテッドカー市場、地域別、2019~2023年(百万米ドル)

表42 遠隔診断:コネクテッドカー市場、地域別、2024~2030年(百万米ドル)

6.5 マルチメディア・ストリーミング

6.5.1 高度な車両機能に対する需要の高まりが市場を牽引

表43 マルチメディアストリーミング:コネクテッドカー市場、地域別、2019-2023年(百万米ドル)

表44 マルチメディアストリーミング:コネクテッドカー市場、地域別、2024〜2030年(百万米ドル)

6.6 ソーシャルメディアとその他のアプリ

6.6.1 インフォテインメント、ニュース更新、音楽ストリーミングの利用急増が市場を牽引

表45 ソーシャルメディア&その他のアプリ:コネクテッドカー市場、地域別、2019年~2023年(百万米ドル)

表46 ソーシャルメディア&その他のアプリ:コネクテッドカー市場、地域別、2024年~2030年(百万米ドル)

6.7 OTAアップデート

6.7.1 メンテナンスコストの削減とコンプライアンス問題への関心の高まりが市場を牽引

表47 OTAアップデート:コネクテッドカー市場、地域別、2019年~2023年(百万米ドル)

表48 OTAアップデート:コネクテッドカー市場、地域別、2024~2030年(百万米ドル)

6.8 オンロードアシスタンス

6.8.1 車両の健康問題に対処するための運転支援志向の高まりが市場を牽引

表49 オンロードアシスタンス:コネクテッドカー市場、地域別、2019年~2023年(百万米ドル)

表50 オンロードアシスタンス:コネクテッドカー市場、地域別、2024~2030年(百万米ドル)

6.9 eコール&SOSアシスタンス

6.9.1 緊急サービスの需要増と安全規制が市場を牽引

表51 eコール&SOSアシスタンス:コネクテッドカー市場、地域別、2019年~2023年(百万米ドル)

表52 eコール&SOSアシスタンス:コネクテッドカー市場、地域別、2024〜2030年(百万米ドル)

6.10 遠隔操作

6.10.1 自律走行車への需要の高まりが市場を牽引

表53 遠隔操作:コネクテッドカー市場、地域別、2019年~2023年(百万米ドル)

表54 遠隔操作:コネクテッドカー市場、地域別、2024~2030年(百万米ドル)

6.11 駐車場/コネクテッド・パーキング

6.11.1 スマートシティの増加傾向が市場を牽引

表55 自動駐車/コネクテッドパーキング:コネクテッドカー市場、地域別、2019~2023年(百万米ドル)

表56 自動車駐車場/コネクテッドパーキング:コネクテッドカー市場、地域別、2024~2030年(百万米ドル)

6.12 オートパイロット

6.12.1 L4車両の採用拡大が市場を牽引

表 57 自動操縦:コネクテッドカー市場、地域別、2019~2023 年(百万米ドル)

表58 自動操縦:コネクテッドカー市場、地域別、2024~2030年(百万米ドル)

6.13 ホームインテグレーション

6.13.1 急速なデジタル化が市場を牽引

表59 ホームインテグレーション:コネクテッドカー市場、地域別、2019~2023年(百万米ドル)

表60 ホームインテグレーション:コネクテッドカー市場、地域別、2024~2030年(百万米ドル)

6.14 盗難車回収/警告

6.14.1 輸送・物流業界におけるフリートテレマティクス需要の高まりが市場を牽引

表 61 盗難車両回収/警告:コネクテッドカー市場、地域別、2019~2023 年(百万米ドル)

表62 盗難車両回収/警告:コネクテッドカー市場、地域別、2024年~2030年(百万米ドル)

6.14.2 主要な洞察

7 コネクテッドカー市場:形態タイプ別(ページ番号 – 137)

7.1 はじめに

図49 コネクテッドカー市場、形態タイプ別、2024年対2030年(千台)

表63 コネクテッドカー市場、形態タイプ別、2019年~2023年(単位:万台)

表64 コネクテッドカー市場、形態タイプ別、2024年~2030年(単位:万台)

7.2 運用データ

表65 組み込み型と統合型の比較

7.3 組み込み型

7.3.1 クラウドベースのサービス開発の急増が市場を牽引

表66 組み込み型:コネクテッドカー市場、地域別、2019~2023年(単位:万台)

表67 組み込み型:コネクテッドカー市場、地域別、2024~2030年(単位:万台)

7.4 インテグレーテッド

7.4.1 スマートフォンとモバイル技術の普及が市場を牽引

表68 統合型:コネクテッドカー市場、地域別、2019年~2023年(単位:万台)

表69 統合型:コネクテッドカー市場、地域別、2024~2030年(単位:万台)

7.4.2 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 5974

- 医療用ポリマーの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

- 医薬品迅速微生物検査の世界市場規模調査、製品別(試薬・キット)、手法別(生育系検査、核酸系検査)、用途別(原材料検査)、地域別予測:2022-2032年

- ジュース抽出器市場レポート:タイプ別(遠心式ジューサー、咀嚼式ジューサー、破砕式ジューサー、ジュースプレス、スチームジュース抽出器)、流通チャネル別(オンラインストア、量販店、直販、その他)、用途別(産業用、業務用、家庭用)、地域別 2024-2032

- ソーシャルメディアリスニングのグローバル市場規模調査、ソリューション別、用途別(顧客体験管理、営業・リードジェネレーション)、業種別(BFSI、小売・Eコマース)、地域別予測:2022-2032年

- 印刷機械市場2025年(世界主要地域と日本市場規模を掲載):デジタル印刷機械、オフセット印刷機械、フレキソ印刷機械、グラビア印刷機械、スクリーン印刷機械、その他

- 食肉包装のグローバル市場規模調査:素材別(プラスチック{ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、その他}、板紙、その他)、技術別(真空スキン包装、熱成形、改質雰囲気包装、その他)、製品タイプ別(バッグ&パウチ、フィルム&ラミネート、トレイ、その他)、食肉タイプ別(牛肉、豚肉、鶏肉、その他)、地域別予測:2022-2032年

- 細胞治療技術の世界市場規模は2030年までにCAGR 12.4%で拡大する見通し

- 世界のプラスチック加工用晶析装置市場

- レア・アース研磨パウダーの中国市場:高Ce研磨パウダー、中Ce研磨パウダー、低Ce研磨パウダー

- スマート上肢外骨格市場:グローバル予測2025年-2031年

- 遺伝子編集種子の世界市場予測(~2032):穀類・豆類、油糧種子・豆類、果物・野菜、その他

- クラウドIAM市場レポート:サービス別(ユーザープロビジョニング、シングルサインオン、アクセス管理、多要素認証、パスワード管理、ディレクトリサービス、ガバナンス・コンプライアンス管理)、導入形態別(パブリック、ハイブリッド、プライベート)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、ヘルスケア、メディア・エンターテイメント、小売、教育、その他)、地域別(2024年~2032年